送转与定向增发:基于市值管理的视角

2016-12-03 05:13胡聪慧

财经研究 2016年12期

胡聪慧,于 军

(对外经济贸易大学 国际商学院,北京 100029)

送转与定向增发:基于市值管理的视角

胡聪慧,于 军

(对外经济贸易大学 国际商学院,北京 100029)

送转和定向增发是A股市场上常见的两种公司行为。文章旨在从市值管理的视角,揭示上市企业送转与定向增发的内在关联及其经济逻辑。研究发现:(1)定向增发企业送转的比例与规模显著高于配对的未增发企业,而且两者的差异在增发后显著大于增发前;(2)在有外部机构投资者参与的定向增发中,企业送转的比例与规模显著高于其他类型的定向增发;(3)企业送转行为会显著影响增发折价,增发后送转企业的增发折价显著低于增发前送转(从未送转)的企业。文章研究表明,送转是A股市场上定向增发企业广为使用的一种市值管理手段,送转的规模与时机是企业与外部投资者理性博弈的结果。文章的研究不仅从市值管理角度为我国资本市场上频频出现的上市公司高送转行为提供了经验证据,而且对于监管层制定与送转和定向增发相关的政策具有重要的参考价值。

送转;定向增发;市值管理;增发折价

一、引 言

送转实质上只是公司调整会计科目的一种手段,并不影响公司价值。*在A股市场上,股票股利有两种形式:一是送股,将盈余公积转为股本;二是转增,将资本公积转为股本。公司经常会同时使用这两种股票股利发放形式,因此股票股利又被称为“送转”。本文沿用这一简化表述。而在A股市场上,送转颇为流行。2000年以来,每年约有15%的上市公司宣布送转,几乎所有上市公司至少实施过一次送转。更令人费解的是,送转企业在公告日附近可以获得5%-10%的超额收益,而且长期未发生反转(Ikenberry和Ramnath,2002;支晓强等,2014)。尽管有学者从释放未来盈利增长信号(McNichols和Dravid,1990)、提升股票流动性以及投资者认可度(Lin等,2009;Hu和Liu,2013)等角度找到了送转提升公司价值的内在机制,但从公司经营入手揭示企业送转行为动机及经济后果的研究并不多见。

定向增发是股权分置改革后A股市场最主要的股权再融资方式。近来,媒体报道了大量定向增发前后实施高送转的个案,有些甚至认为送转成为了股价操纵和利益输送的工具。*例如,著名财经评论人士皮海州曾多次撰文批评送转“已明显沦为内幕交易、股价操纵以及利益输送的温床”,参见http://finance.sina.com.cn/stock/stocktalk/20150202/091921452207.shtml。从直觉上看,企业在融资前往往具有较强的市值管理动机,*目前关于市值管理的定义均来自几位资深的业界人士,如谢风华、施光耀、蓝天祥、毛勇春等都出版过相关专著。尽管表述各不相同,但都包含基本面的价值创造和资本市场的价值实现两层含义。由于有国外学者将前者称为“价值管理”,本文借用“市值管理”一词更强调后者的含义。具体地,本文将通过降低信息不对称、迎合投资人偏好等途径提升公司市值、但与企业经营无关的行为称为市值管理。以提升公司股价,降低融资成本。作为一种“廉价”地提升公司价值的手段,送转很可能被定向增发企业用于市值管理。与定向增发相伴的送转究竟是利益输送的工具,还是上市公司与外部投资者之间理性博弈的结果?现有文献对此鲜有涉及。

本文拟从市值管理的角度,探讨A股公司送转与定向增发的关联性以及背后的经济逻辑。具体地,定向增发与未定向增发的企业在送转的比例和规模上是否存在显著差异?这一差异主要体现在增发前还是增发后?进一步地,在定向增发过程中,企业通常会通过增发折价来吸引外部投资者的参与。如果企业选择在增发之后实施送转,那么外部投资者可享受转所带来的价值提升,从而要求较低的增发折价。从这个角度讲,送转时机的选择和增发折价很可能是两种相互替代的吸引投资者的手段。因此,本文还实证检验了送转时机对定向增发折价的影响。

本文研究发现:第一,定向增发企业在增发后送转的比例和规模显著大于配对的未增发企业,而在增发前两者送转的差异并不显著。这一结果不受配对方法影响,十分稳健。此外,定向增发企业在增发后送转的比例和规模整体上显著大于增发前。企业通常仅会在增发前进行市值管理。然而,本文的结果表明,在定向增发中企业的市值管理时机更加灵活。第二,在外部机构投资者参与的定向增发中,企业送转的比例和规模显著大于其他类型的定向增发。送转往往在机构投资者解禁前后,这一现象对于定增规模较大、分析师关注度较低的企业尤其明显。这说明企业在外部机构投资者参与的定向增发中更有动机进行市值管理,送转方案是定增企业内部人与外部投资者博弈的结果。第三,在控制了增发对象、增发规模、增发企业估值、控股股东类型等影响增发折价的因素后,上市公司的送转方案仍对增发折价具有显著的解释力。增发后送转企业的增发折价显著低于增发前送转(从未送转)的企业。这进一步表明送转时机是增发企业与外部投资者博弈的重要筹码。

本文的学术贡献和政策含义主要体现在:(1)从公司经营层面揭示了企业送转的动机与经济后果。以往关于送转的文献大多探讨送转的资本市场估值效应及其内在机制,仅有部分研究关注了送转与公司其他决策之间的关联性。例如,Guo等(2008)发现计划并购企业在交易公告前更有可能实施股票拆分。肖淑芳和喻梦颖(2012)以及韩慧博等(2012)发现公司送转方案与经理人的股权激励方案密切相关。本文的结果表明,定向增发的企业会利用送转对公司价值的影响与外部投资者进行博弈,从而提升公司价值,降低融资成本。(2)本文的研究丰富了对企业融资前市值管理手段的认识。以往的文献主要从盈余管理(Teoh等,1998)、广告投入(Chemmanur和Yan,2009)以及媒体信息管理(Gurun和Butler,2012)等角度考察了公司融资前的市值管理行为。而本文的研究表明,送转是A股市场上定向增发企业广为使用的一种市值管理手段,而且与公开增发相比,定向增发中企业与增发对象之间有更多的谈判空间,市值管理的时机更加灵活。(3)本文的研究也有助于加深对增发折价的理解。以往的研究大多从大股东利益输送和信息不对称角度(徐寿福,2009;何贤杰和朱红军,2009)来解释增发折价。而本文的结果表明,在增发后实施送转的定增具有较低的折价率,而且这一现象仅存在于外部投资者参与的定增中。因此,增发后实施的送转不仅使外部投资者享受了送转溢价,而且降低了公司的融资成本。对外部投资者而言,要求增发折价与享受送转溢价存在替代关系。从这个角度讲,送转行为和增发折价率是定增企业与外部投资者理性博弈的结果,因此只要不存在内幕交易,送转本身不会成为利益输送的工具。

此外,陆蓉和潘宏(2012)从上市公司市值管理的角度对隐瞒利好业绩的动机和原理进行了研究。肖大勇等(2013)认为市值管理和拓展新的融资渠道是同方股份分拆上市的主要动因。尽管议题不同,但本文的研究与这些文献有着相似的视角。

二、理论分析与研究假说

本文将上市公司为实现公司市值与内在价值的协调统一而开展的一系列活动称为市值管理,它泛指上市公司通过降低信息不对称、迎合投资人偏好等途径提升公司价值、降低融资成本的活动。

以往的文献对上市公司股权出售时的市值管理行为进行了大量研究。当公司面临严重的信息不对称时,股价极可能被低估。Nahata(2008)及Krishnan等(2011)发现,未来发展前景较好的公司会选择知名承销商或提前吸引知名风险投资基金,彰显公司价值,降低股价的低估程度。Lou(2014)发现在大股东减持之前,公司会显著增加其广告投入,以吸引更多投资者提升公司市值,这证实公司会主动利用广告渠道最大化股权出售收益。即使公司股价未被低估,公司在股权出售时也有较强的动机抬升股价,从而降低融资成本或避免财富损失。Teoh等(1998)发现,在SEO和IPO之前,公司存在明显的财务粉饰行为,倾向于通过操纵性应计来增加公司利润,而且短期内投资者并未意识到盈余管理所导致的股价高估。在中国,上市公司在再融资前还会通过大规模确认非经常性收益(Chen 和 Yuan,2004)、关联交易(Jian和Wong,2010)等行为粉饰财务报表,以达到监管层的发行要求或短期内提升股价。总之,公司在股权出售时会进行多种形式的市值管理以最大化公司市值。

对于定向增发,企业在决策前面临以下两个挑战:第一,由于不了解新投项目的前景以及募集资金的使用效率,投资者很可能对公司未来盈利状况产生质疑。第二,新发行股票上市流通后很可能对公司股票的流动性产生冲击。大量研究表明,送转很可能是公司应对上述挑战的重要工具。第一,股票股利(拆分)向市场传递了未来盈利高增长的信号。当名义价格的降低增加了股票的交易成本时,只有对未来盈利乐观的经理人才会发放股票股利或实施股票拆分(Brennan和Copeland,1988)。McNichols和Dravid(1990)发现拆分比例与盈余预测偏误正相关,而且拆分比例越高,公告时公司股价上涨幅度越大,这为经理人利用股票拆分来传递盈余信息的动机提供了实证支持。第二,提升股票流动性。Angel(1997)认为在单一最小报价单位的市场中,名义价格越低,最小买卖价差比越高,这样做市商越有动机为低价股造市、提供流动性。这一研究从市场微观结构角度为降低名义价格、提高流动性找到了理论依据。Lin等(2009)采用Liu(2006)调整的零交易天数指标,发现拆分降低了交易的非连续性,且交易速度提升的好处超过增加的交易成本,从而证实了股票股利对流动性的提升作用。第三,提升投资者认可度。Dyl和Elliott(2006)指出股票拆分降低了名义价格,缓解了散户的预算约束,从而有利于扩大投资者基数,提升公司价值。Hu和Liu(2013)对A股市场的研究表明,即使不存在预算约束,由于迎合了散户喜欢购买低价股的投机性偏好,送转也会导致投资者基数扩大,从而丰富了送转与投资者认可度提升的理论基础。同时,国内外大量实证研究表明,公司在送转日附近可以获得5%-10%的超额收益,而且长期并未发生反转(Ikenberry和Ramnath,2002;韩慧博等,2012;支晓强等,2014)。总之,送转不仅增加了投资者对公司未来盈利增长的信心,而且可以通过吸引散户、提高投资者认可度等途径增加股票的流动性。因此,定向增发企业很可能会同时实施送转,以增强投资者的信心、提高股票在二级市场上的流动性。综上分析,本文提出以下假说:

假说1:其他条件相同时,与未定向增发的企业相比,定向增发的企业更有可能进行送转,送转规模也更大。

国内定向增发的对象包括大股东、关联股东和特定的外部投资者。外部投资者又可根据其投资目的分为战略投资者(如自然人、一般法人)和财务投资者(如公募与私募基金)。大股东作为内部人一方面熟悉公司经营,面临较小的信息不对称;另一方面,更希望在公司估值较低时参与认购,从而以较低的成本获得较多的股份。此外,在A股市场上,大股东参与定向增发有较长的锁定期,大股东减持需要及时披露,这些规定进一步减弱了大股东在定增时利用送转提升股价的动机。因此,对于大股东(关联股东)参与的定向增发,公司进行市值管理的动机较小,从而送转的可能性较小。而当公司向外部投资者定向增发时,管理层担心发行价格过低,损害老股东利益。因此,公司更关注市值的合理性,送转的可能性更大。

通常而言,为了降低融资成本,公司管理层应在增发之前采取措施提升公司价值。换言之,公司管理层应倾向在增发前实施送转。而对于定向增发,增发对象可以与公司进行更深入的交流和博弈,公司送转时机的选择也更加灵活。与公开增发相比,定向增发有较长的锁定期,旨在获得资本增值的外部财务投资者在锁定期内面临较大的不确定性。为了提高外部财务投资者参与的积极性,上市公司很有可能在增发之后送转,使外部财务投资者也享受送转溢价,减小退出时估值不确定性对其投资绩效的影响。特别地,在A股市场上,参与定向增发的外部机构投资者有一年的锁定期,因此送转日期越接近外部机构投资者的解禁日期,越有利于其获得送转溢价。*当然,在A股市场上,送转通常与年报或半年报一起公布,因此上市公司对送转时机的选择受到这一制度惯例的限制,只能在外部股东解禁附近实施送转。

然而,增发后的送转对公司价值的提升作用无法直接体现在增发价格上。增发后的送转事实上是公司内部人向参与增发的外部投资者让渡送转所带来的溢价。那么,什么样的公司会选择让渡这部分利益即选择增发后送转呢?本文从定向增发方案本身以及定增前公司与外部投资者的信息不对称程度两个维度来探讨定向增发企业送转时机选择的影响因素。我们预期,定增方案面临较大不确定性、外部投资者了解较少时,定增企业更可能向外部投资者让渡送转溢价,更倾向选择在定增后送转。综上分析,本文提出以下假说:

假说2a:其他条件相同时,在外部财务投资者参与的定向增发中,企业更有可能实施送转,且更倾向将送转安排在增发后外部机构投资者解禁时。

假说2b:其他条件相同时,定增方案面临较大不确定性、外部投资者了解较少时,企业更倾向将送转安排在增发后。

参与定增的外部机构投资者与上市公司老股东或管理层之间有更多的谈判博弈空间,送转是双方博弈的重要筹码。支晓强等(2014)以及李心丹等(2014)研究发现,送转公告后,散户是持续的净买入人群,而机构投资者的净买入为负。这说明送转溢价主要是散户认可度提升所带来的,参与定向增发的外部机构投资者也会意识到送转对公司价值的影响。一般而言,公司在再融资时会通过一定比例的折价,增加外部机构投资者参与增发的积极性。如果公司愿意在增发之后外部机构投资者解禁前送转,则外部机构投资者也可以享受送转所带来的溢价,从而会接受较低的增发折价。而如果公司在增发前进行送转(或不送转),则外部机构投资者无法享受送转所带来的溢价,从而会要求较高的增发折价。Chemmanur和Yan(2009)发现,对于即将进行IPO或SEO的企业,折价水平和产品市场的广告投入是两种可相互替代的吸引投资者参与的手段。产品市场广告投入较多的企业增发时折价水平较低。类似地,在A股市场的定向增发中,送转方案及其实施日期会显著影响增发折价水平。

当然,还有很多其他因素影响送转时机,如市场整体的估值状况。当市场情绪低迷时,上市公司担心股价破发、发行失败,倾向选择在增发上市前送转。而这些因素并不影响外部机构投资者与上市公司之间的博弈,也不会影响送转时机与增发折价之间的关系。综上分析,本文提出以下假说:

假说3:其他条件相同时,与增发前送转(从未送转)的企业相比,增发后送转的企业增发折价较低。

三、研究设计

(一)样本选择与数据来源

本文以2007年1月1日至2014年12月31日定向增发的A股公司为样本,由于要对比定向增发前一年和以后年度送转规模的变化情况,上市公司送转的样本期间为2006-2015年。本文的定向增发数据来源于WIND数据库,而财务资料和送转数据来源于CSMAR数据库。

本文按照以下条件筛选了研究样本:(1)删除样本期间内2家送转数为负即缩股的公司;(2)对于一年内有两次定向增发的公司,仅保留融资数额不为0或非缺失的样本;(3)对于一年内有两次送转的公司,将其送转比例和送转数量进行合并处理;(4)由于金融行业公司的会计核算方法与其他类型的上市公司有较大差异,删除了金融行业的上市公司;(5)对于样本期间内有两次以上定向增发的公司,为了明确定向增发与送转时机的关系,仅考察首次定向增发。我们最终得到定向增发的1 062个公司-年度观测值。

(二)研究方法与模型设定

1.送转倾向与规模比较:(1)比较定向增发公司与未定向增发公司在前后一年内送转比例和规模的差异。(2)为了克服样本选择偏误的影响,采用倾向值得分匹配(PSM)的方法(按最近邻匹配),为增发公司选择未增发且主要特征接近的配对公司,比较增发公司和配对公司送转规模的差异。配对股票的挑选采用以下两种方法:第一,根据规模、账面市值比、行业、年度等影响定向增发的核心因素进行匹配;第二,在控制上述核心因素的基础上,增加股票名义价格和每股净资产这两个影响送转的因素进行匹配。第二种方法实际上是更严格的匹配,能够帮助我们更好地分析定向增发事件对送转行为的影响。(3)按照发行对象对定向增发进行分类,分为有外部财务投资者参与和没有外部财务投资者参与两种类型,比较这两种类型的定向增发在送转比例和规模上的差异。

2.增发折价与送转时机。本文构建了以下模型来检验送转时机对定增折价的影响:

disc=β0+β1postdum+β2lnta+β3bm+β4large_s+β5roe+β6Lbr_s+β7proceeds+ε

其中,disc表示定向增发折价率,计算方法见表1。postdum为送转时机的虚拟变量,如果增发发行后1年内宣布送转,则取值为1,否则(即增发发行前1年以及增发前后1年内均未送转)取值为0。如果postdum的系数显著为负,则表明送转与增发折价是公司降低信息不对称、提高投资者参与积极性的两种可替代的手段。控制变量的选取参照Hertzel和Smith(1993)的研究,包括募集资金规模(proceeds)、增发前净资产收益率(roe)、公司规模(lnta)等。另外,大股东的机会主义行为以及上市公司与投资者之间的信息不对称是定向增发折价的重要影响因素(徐寿福,2009;何贤杰和朱红军,2009),因此本文还选取了大股东持股比例(large_s)、大股东认购比例(Lbr_s)和账面市值比(bm)作为控制变量。此外,我们还控制了行业及年度效应。

(三)主要变量描述性统计

本文中变量的定义及描述性统计见表1。

表1 变量定义与描述性统计

四、实证分析结果

(一)定向增发公司和未定向增发公司的送转情况比较

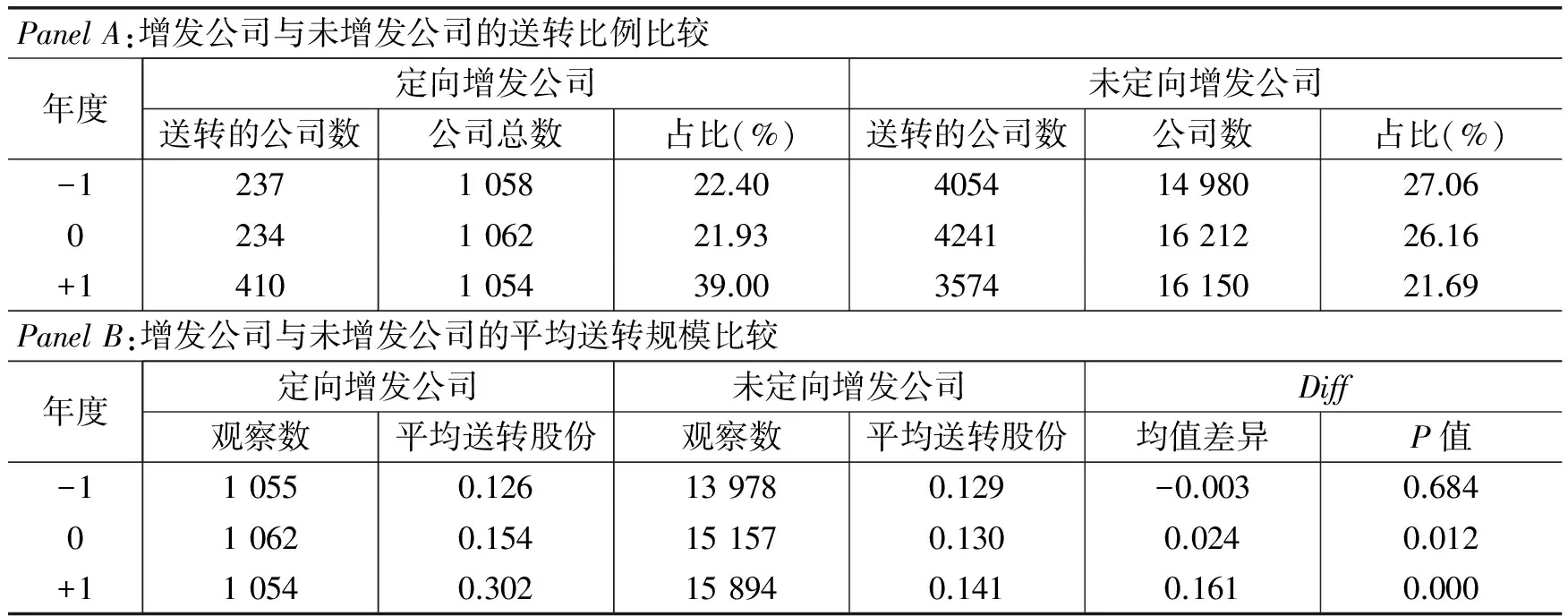

表2比较了定向增发公司和未定向增发公司的平均送转规模和送转公司数目差异。定向增发的实施年度定义为0年,下一年度定义为+1年,上一年度定义为-1年(下同),相应年度未定向增发的公司作为比较对象。PanelA的结果表明,从送转公司数目来看,定向增发的公司中有21.93%和22.40%在增发当年及上一年度进行了送转,略低于同期未定向增发的公司(送转的公司比例分别为26.16%和27.06%)。从定向增发的下一年度来看,定向增发的公司中约有39.00%进行了送转,而未定向增发的公司中送转的公司比例约为21.69%。

PanelB的结果表明,定向增发公司在增发上一年度的平均送转规模为0.126,而未增发公司在相应年度的平均送转规模为0.129,两者的差异在统计上不显著,说明定向增发没有显著影响增发上一年度的送转行为。定向增发公司在增发当年的平均送转规模为0.154,而未增发公司在相应年度的平均送转规模为0.130,定向增发公司的平均送转规模显著大于未定向增发的公司。增发公司在定向增发下一年度的平均送转规模为0.302,而未定向增发公司在相应年度的平均送转规模为0.141,定向增发公司的平均送转规模显著大于未定向增发的公司。上述结果说明,定向增发过程中上市公司较多地运用了送转工具,与假说1相符。

表2 定向增发公司与未定向增发公司的送转情况比较

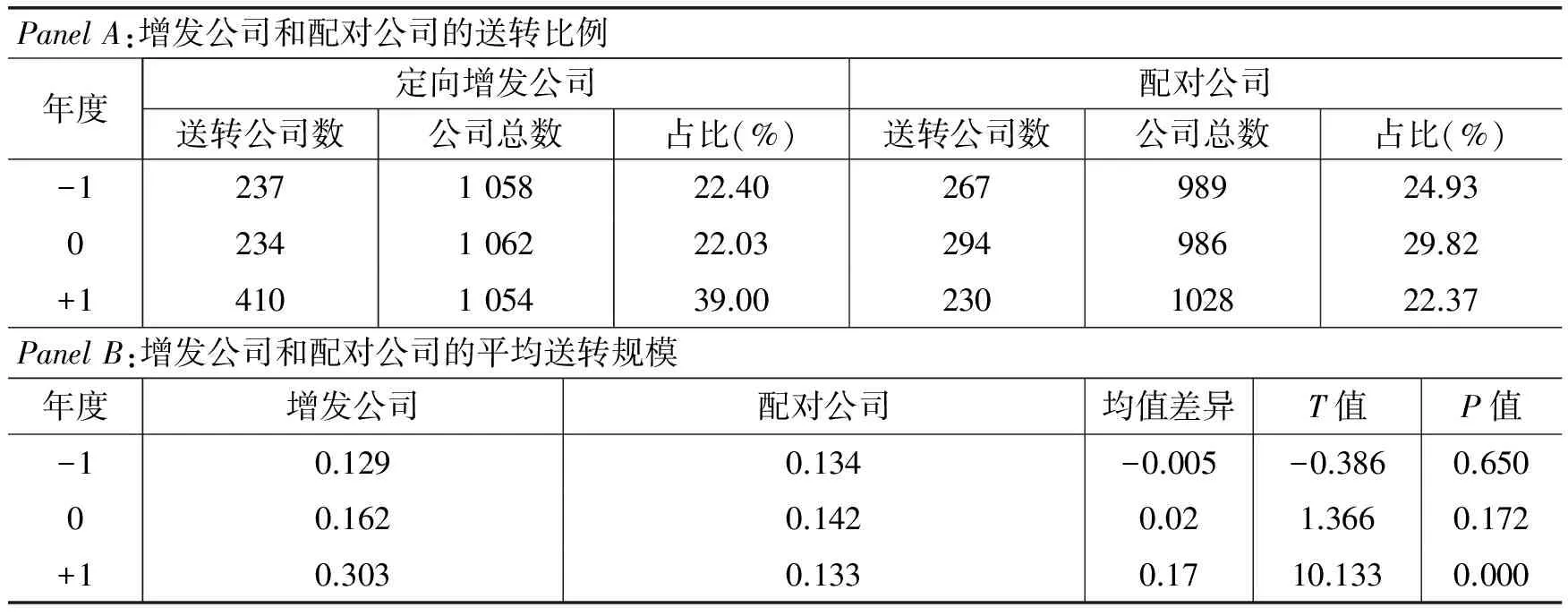

表3报告了定向增发公司和配对公司的送转情况比较。PanelA的结果表明,在定向增发的当年和上一年度,定向增发公司中送转的公司比例分别为22.03%和22.40%,而配对公司中送转的公司比例分别为29.82%和24.93%。增发公司和配对公司中送转的公司比例并没有显著区别。但在定向增发的下一年度,定向增发公司中送转的公司比例显著大于未增发的配对公司(比例分别为39.00%和22.37%)。PanelB的结果表明,从定向增发的上一年度来看,增发公司的平均送转比为0.129,而未增发的配对公司的送转比为0.134,两者在统计上不存在显著差异,说明定向增发公司和未定向增发的配对公司在定向增发之前的平均送转规模并没有明显差异。从定向增发的当年来看,增发公司的平均送转比达到了0.162,而未增发的配对公司的平均送转比为0.142。虽然增发公司的平均送转比高于未增发的配对公司,但是两者的差异在统计上不显著,说明增发公司和配对公司在增发当年的平均送转规模并没有显著差异。从定向增发的下一年度来看,定向增发公司的平均送转比达到了0.303,而未定向增发的配对公司的平均送转比为0.133,定向增发公司在增发下一年度的平均送转比显著高于未定向增发的配对公司。基于两种配对方法的分析结果没有实质性区别,限于篇幅,基于第二种配对方法的结果在文中未列示。

综上分析,上市公司在定向增发过程中尤其是增发后较多地使用了送转这一工具。这证明了本文的假说1,即其他条件相同时,与未定向增发的企业相比,定向增发的企业更有可能进行送转,送转规模也更大。

表3 定向增发公司与配对公司的送转情况比较

(二)外部财务投资者参与定向增发对送转方案的影响

表4中PanelA的结果显示,从送转公司数目来看,对于外部投资者参与的定向增发,在增发上一年度有25.43%的公司进行了送转,而同期实施其他类型定向增发的送转公司比率为14.98%。从定向增发当年来看,对于外部投资者参与的增发,有24.47%的公司进行了送转,而同期实施其他类型定向增发的送转公司比率为18.18%。从定向增发下一年度来看,对于外部投资者参与的定向增发,有45.25%的公司进行了送转,而同期实施其他类型定向增发的送转公司比率为23.45%。上述结果说明,外部投资者参与的定向增发无论是在定向增发的上一年度、当年还是下一年度,都有较大比例的公司实施了送转,说明对于这一类型的定向增发,公司更倾向于利用送转进行市值管理。

PanelB的结果显示,从送转规模来看,外部投资者参与的定向增发在定向增发上一年度的送转比为0.143,而其他类型定向增发的送转比为0.082,两者的差异在统计上非常显著(t值为3.260)。在定向增发当年,外部投资者参与的定向增发的送转比为0.166,而其他类型定向增发的送转比为0.123,两者的差异在10%的水平上显著(t值为1.867)。在定向增发下一年度,外部投资者参与的定向增发的送转比为0.343,而其他类型定向增发的送转比为0.201,两者的差异在统计上也显著(t值为4.654)。可见,无论是在定向增发的上一年度、当年还是下一年度,外部投资者参与的定向增发的平均送转比均显著高于其他类型的定向增发,说明在外部投资者参与增发的情况下,上市公司更倾向于利用送转进行市值管理。

外部投资者参与的定向增发相对于只有大股东参与的定向增发更需要提升股价,以避免股东财富损失,而上述结果表明送转在这种类型的定向增发中运用得更多,由此可以看出送转在定向增发中的市值管理功能。综上分析,其他条件相同时,在外部财务投资者参与的定向增发中,企业更有可能实施送转,且更倾向将送转安排在增发后。

表4 不同类型定向增发的公司送转情况比较

我们进一步检验了送转日期与机构投资者解禁日期的关系。在A股市场上,外部机构投资者参与定向增发的锁定期通常是1年。因此,增发股票上市1年左右所实施的送转更有可能使外部投资者享受送转溢价。统计分析结果显示,在定增后送转的样本中,40%的企业选择在外部机构投资者解禁的前后3个月内(即增发之后10-15个月)实施送转,超过70%的企业选择在外部机构投资者解禁的前后半年内实施送转。这表明企业在定增后实施送转时确实考虑了外部机构投资者的利益诉求。结合送转时机与增发折价的证据,这可以看作是企业对外部投资者接受较低增发折价的补偿。

为了考察不同企业让渡送转溢价意愿的差异,本文从定向增发方案以及定增前企业与外部投资者信息不对称程度两个维度,探讨了定向增发企业送转时机选择的影响因素。本文选取定增融资规模来反映投资者参与定增面临的不确定性,定增融资规模越大,投资者参与定增面临的不确定性越大,企业越有动机让渡送转溢价,以吸引外部投资者参与;选取定增公告前关注企业的分析师人数来反映外部投资者对定增企业的了解程度,分析师关注度越高的企业越可能被外部投资者所熟知,信息不对称越弱,从而让渡送转溢价的可能性越小。此外,本文还加入了公司规模、账面市值比、大股东认购比例和第一大股东持股比例作为控制变量。实证结果证实了我们的猜测(限于篇幅,回归结果未列示)。研究发现,定增融资规模越大的企业越倾向于在增发之后送转,说明融资规模较大的定增企业在谈判时处于较劣势地位,倾向于让渡送转溢价;定增前分析师跟踪数量越多的企业在增发后送转的可能性越小,说明分析师关注可以帮助外部投资者了解企业,减弱企业让渡送转溢价的激励。

(三)送转时机与定向增发折价的关系

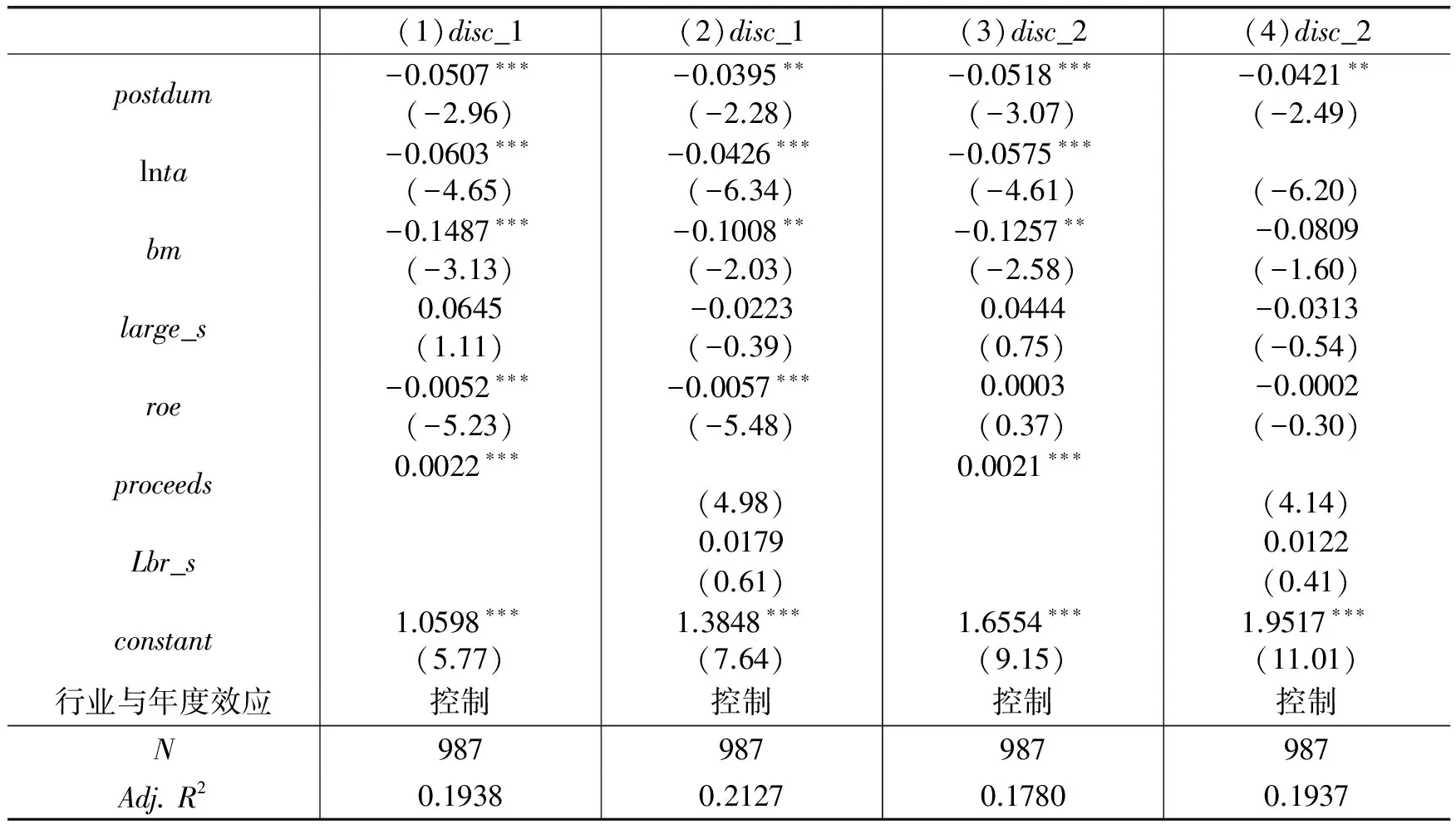

根据上文的分析,定向增发过程中送转的时机可以成为外部投资者与上市公司谈判的重要筹码,上市公司可以利用在增发后送转来争取一个较高的发行价格,从而降低融资成本。我们首先控制了规模(lnta)、账面市值比(bm)和第一大股东持股比例(largle_s)等公司层面的因素以及行业与年度效应,从表5中列(1)和列(3)的回归结果来看,反映送转时机的变量postdum与衡量定向增发折价的两个变量disc_1和disc_2均显著负相关。我们进一步控制了与定向增发有关的信息如募集资金规模(proceeds)和大股东认购比例(Lbr_s),从表5中列(2)和列(4)的回归结果来看,反映送转时机的变量postdum仍与定向增发折价呈显著的负相关关系。上述结果表明,定向增发后送转的企业增发折价率较低,降低了定向增发的融资成本。这证明了本文的假说3,即其他条件相同时,与增发前送转(从未送转)的企业相比,增发后送转的企业增发折价较低。

表5 逆转时机与定向增发折价

注:括号内为经White异方差调整后的t值,***、**和*分别表示在1%、5%和10%水平上显著。下表同。

根据上文分析和实证检验结果,在外部财务投资者参与的定向增发中,上市公司更有动机利用送转来提升股价或降低发行折价率,而大股东或其关联方作为上市公司的内部人,更倾向于在股价较低时参与增发认购,以获得较高的股权比例,从而利用送转进行市值管理的动机较弱。因此,我们按照发行对象中是否有外部财务投资者,将定向增发分为有外部财务投资者参与和没有外部财务投资者参与两种类型,并预期送转与折价的替代关系只在有机构投资者参与的样本中存在。表6报告了分组检验结果,对于有外部投资者参与的样本,反映送转时机的变量仍与衡量增发折价的两个变量disc_1和disc_2显著负相关;而对于没有外部投资者参与的样本,送转与定向增发折价的负相关关系在统计上并不显著,说明送转与增发折价的替代关系在没有外部投资者参与的定向增发中并不存在。

表6 定向增发中是否有外部投资者参与的分组检验

五、结 论

本文从市值管理的角度研究了上市公司送转与定向增发事件之间的内在关联及其后的经济逻辑。研究发现,定向增发企业的送转倾向和送转规模均显著大于未定向增发的配对企业,而且增发后两者的差异显著大于增发前。在有外部财务投资者参与的定向增发中,企业在增发前后的送转倾向和送转规模都显著大于其他类型的定向增发。送转日期往往在财务投资者解禁前后,且定增规模大、分析师关注少的企业更倾向在解禁前后送转。本文还发现,送转时机和增发折价是上市公司降低信息不对称、提高投资者参与积极性的两种可替代的手段,增发后送转企业的增发折价显著低于增发前送转(从未送转)的企业。

本文的研究不仅从市值管理角度为我国资本市场上频频出现的上市公司高送转行为提供了经验证据,而且为监管层制定与送转和定向增发相关的政策提供了科学依据。第一,送转是上市公司进行市值管理、实现公司市值和内在价值协调统一的重要手段。上市公司选择在定向增发,特别是有外部财务投资者参与的定向增发中利用送转进行市值管理,并不必然构成利益输送。第二,是否送转以及送转时机是定向增发企业与外部投资者博弈的重要筹码。如果在增发之后送转,则外部投资者可以享受送转所带来的价值提升,从而愿意接受较低的增发折价。同时,与公开增发相比,定向增发企业的市值管理时机和手段更加灵活。因此,监管层应充分考虑公司不同决策之间的关联性,增强监管的灵活性。

主要参考文献:

[1]韩慧博,吕长江,李然.非效率定价、管理层股权激励与公司股票股利[J].财经研究,2012,(10):47-56.

[2]何贤杰,朱红军.利益输送、信息不对称与定向增发折价[J].中国会计评论,2009,(3):283-296.

[3]李心丹,俞红海,陆蓉,等.中国股票市场“高送转”现象研究[J].管理世界,2014,(11):133-145.

[4]陆蓉,潘宏.上市公司为何隐瞒利好的业绩?——基于市值管理的业绩不预告动机研究[J].上海财经大学学报,2012,(5):78-86.

[5]肖大勇,罗昕,邓思雨,等.企业分拆上市动因:市值管理还是拓展融资渠道——同方股份分拆上市案例研究[J].上海管理科学,2013,(6):72-78.

[6]肖淑芳,喻梦颖.股权激励与股利分配——来自中国上市公司的经验证据[J].会计研究,2012,(8):49-57.

[7]徐寿福.大股东认购与定向增发折价——来自中国市场的证据[J].经济管理,2009,(9):129-135.

[8]支晓强,胡聪慧,吴偎立,等.现金分红迎合了投资者吗?——来自交易行为的证据[J].金融研究,2014,(5):143-161.

[9]Angel J J. Tick size, share prices, and stock splits[J]. Journal of Finance, 1997, 52(2): 655-681.

[10]Brennan M J, Copeland T E. Stock splits, stock prices, and transaction costs[J]. Journal of Financial Economics, 1988, 22(1): 83-101.

[11]Chemmanur T, Yan A. Product market advertising and new equity issues[J]. Journal of Financial Economics, 2009, 92(1): 40-65.

[12]Chen K C W, Yuan H. Earnings management and capital resource allocation: Evidence from China’s accounting-based regulation of rights issues[J]. The Accounting Review, 2004, 79(3): 645-665.

[13]Dyl E A, Elliott W B. The share price puzzle[J]. Journal of Business, 2006, 79(4): 2045-2066.

[14]Guo S, Liu M H, Song W. Stock splits as a manipulation tool: Evidence from mergers and acquisitions[J]. Financial Management, 2008, 37(4): 695-712.

[15]Gurun U G, Butler A W. Don’t believe the hype: Local media slant, local advertising, and firm value[J]. Journal of Finance, 2012, 67(2): 561-598.

[16]Hu C, Liu S. The implications of low R2: Evidence from China[J]. Emerging Markets Finance and Trade, 2013, 49(1): 17-32.

[17]Ikenberry D L, Ramnath S. Underreaction to self-selected news events: The case of stock splits[J]. Review of Financial Studies, 2002, 15(2):489-526.

[18]Jian M, Wong T J. Propping through related party transactions[J]. Review of Accounting Studies, 2010, 15(1): 70-105.

[19]Krishnan C N V, Ivanov V I, Masulis R W, et al. Venture capital reputation, post-IPO performance, and corporate governance[J]. Journal of Financial and Quantitative Analysis, 2011, 46(5): 1295-1333.

[20]Lin J C, Singh A K, Yu W. Stock splits, trading continuity, and the cost of equity capital[J]. Journal of Financial Economics, 2009, 93(3): 474-489.

[21]Liu W. A liquidity-augmented capital asset pricing model[J]. Journal of Financial Economics, 2006, 82(3): 631-671.

[22]Lou D. Attracting investor attention through advertising[J]. Review of Financial Studies, 2014, 27(6): 1797-1829.

[23]McNichols M, Dravid A. Stock dividends, stock splits, and signaling[J]. Journal of Finance, 1990, 45(3): 857-879.

[24]Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics, 2008, 90(2): 127-151.

[25]Teoh S H, Welch I, Wong T J. Earnings management and the long-run market performance of initial public offerings[J]. Journal of Finance, 1998, 53(6): 1935-1974.

(责任编辑 康 健)

Stock Dividends and Private Placement:From a Perspective of Market Value Management

Hu Conghui, Yu Jun

(BusinessSchool,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

Stock dividends and private placement are two popular corporate financial policies in Chinese A-share stock market. This paper aims to investigate the intrinsic connection between stock dividends and private placement and their economic logic from a perspective of market value management. It arrives at the following conclusions: firstly, firms issuing private placement are more likely to pay more stock dividends than matched non-issue firms, and the differences in stock dividends before issuing is more pronounced than the ones after issuing; secondly, in particular, the proportion and scale of paying stock dividends among private placement with external institutional investors are much larger than those among other types of private placement; thirdly, stock dividends can affect offering pricing discount significantly and the discount of seasoned offering prices for firms paying stock dividends after issuance is lower than their counterparts. It shows that stock dividends are a popular tool for market value management taken by firms issuing private placement in A-share stock market. The scale and timing of stock dividends are the results of the rational game between firms and external institutional investors. It not only provides evidence for higher-level stock dividends of listed companies in Chinese capital market from a perspective of market value management, but also is of great reference value to policies related to stock dividends and private placement formulated by regulatory authorities.

stock dividend; private placement; market value management; offering pricing discount

2016-05-31

国家自然科学基金项目(71502034);对外经济贸易大学中央高校基本科研业务费(16YQ04,CXTD7-04)

胡聪慧(1986-),山西平遥人,对外经济贸易大学国际商学院讲师;

F830;F019.3

A

1001-9952(2016)12-0084-12

10.16538/j.cnki.jfe.2016.12.008

于 军(1981-),山东高密人,对外经济贸易大学国际商学院博士研究生。

猜你喜欢

当代水产(2021年7期)2021-11-04

制造技术与机床(2017年3期)2017-06-23

小学生导刊(2017年13期)2017-06-15

金色年华(2017年2期)2017-06-15

新闻传播(2015年5期)2015-07-18

创业家(2015年7期)2015-02-27

幸福·婚姻版(2014年8期)2014-09-11

天津商业大学学报(2014年2期)2014-04-16

投资者报(2014年7期)2014-03-04

体育师友(2011年5期)2011-03-20