“营改增”对水电建筑工程投资的影响及应对措施

2016-12-02 11:31:46乔天霞

水电与抽水蓄能 2016年5期

马 赫,乔天霞

(国网新源控股有限公司技术中心,北京市 100761)

“营改增”对水电建筑工程投资的影响及应对措施

马 赫,乔天霞

(国网新源控股有限公司技术中心,北京市 100761)

2016年5月1日,财政部、国家税务总局要求各地全面实施“营改增”税率,水电建设企业的税负有了明显的变化。本文就目前“营改增”对水电工程投资的影响进行探析,总结进项税抵扣过程中的风险点并提出相应的应对措施及建议。

营改增;税率;建筑工程投资

0 引言

2011年11月16日,财政部、国家税务总局颁布的《关于印发〈营业税改征增值税试点方案〉的通知》(财税〔2011〕110号)文中要求,自2012年1月1日在经济辐射效应明显、改革示范作用较强的地区开展试点,租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分现代服务业适用6%税率。

2011年11月16日,财政部、国家税务总局颁布的《关于在上海市开展交通运输业和部分现代服务业改征增值税试点的通知》(财税〔2011〕111号)文中要求,上海率先在交通运输业和部分现代服务业中开展税改工作。

2012年7月31日,财政部、国家税务总局颁布的《关于在北京等8省市开展交通运输业和部分现代服务业营业税改增值税试点的通知》(财税〔2012〕71号)文中明确,税改范围扩大至北京市、天津市、江苏省、浙江省、安徽省、福建省、湖北省、广东省等8个省市。

2013年5月24日,财政部、国家税务总局颁布的《关于在全国开展交通运输业和部分现代服务业营业税改增值税试点税收政策的通知》中明确,税改在部分行业中全面实施,并将“广播服务业”也纳入营改增范围。

2013年12月12日,财政部、国家税务总局颁布的《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改增值税试点的通知》(财税〔2013〕106号)把铁路运输和邮政业纳入税改的范围。

2014年4月29日,财政部、国家税务总局颁布的《关于将电信业纳入营业税改征增值税试点的通知》,将电信业纳入税改范围。

2016年3月23日,财政部、国家税务总局颁布的《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文要求,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

2016年4月27日,水电水利规划设计总院可再生能源定额站发布《关于发布〈关于建筑业营业税改增值税后水电工程计价依据调整实施意见〉的通知》,实施意见中明确:水电建筑安装工程费用按“价税分离”计价规则计算。人工预算单价不作调整;材料预算价格按组成内容分别以不含相应增值税进项税价格计算,采保费率调整为2.5%;施工供电、用水、用风价格中的机械总费用应按不含进项税的基础价格计算;施工机械台时费应按不含进项税的基础价格计算;原城市建设维护税、地方教育费附加税计入企业管理费中;税金按建筑业适用的增值税率11%计算。

1 营改增对水电企业投资控制的影响因素

1.1 部分材料增值税发票抵扣困难

尽管《关于建筑业营业税改增值税后水电工程计价依据调整实施意见的通知》中明确材料预算价格按组成内容分别以相应增值税进项税价格计算,但水电行业仍有部分材料难以开具增值税发票,如利用洞挖料加工的砂石骨料等。此外,水电工程中使用的辅助材料及零性材料费约占总投资的5%,而此类建材的供应商多为个体私营业主等小规模企业,只能开具普通发票,甚至只能开具收据。另外,部分为小规模纳税人,根据国家相关规定,小规模纳税人建议征税办法按3%征税,虽然可以开具增值税发票,但此部分增值税不可抵扣销项税,由此增加的税费需由建筑企业承担。

1.2 甲供材料及水电费无法抵扣

大中型水电项目发包人为保障建筑材料质量及供货进度,通常采取由发包人采购主要建筑材料并按工程进度提供给承包人使用,此种采购方式是由发包人和材料供应商签订采购合同,材料供应商将增值税发票直接开具给发包人,承包人无法获得材料费的发票,最终只能被发包人抵扣而不能被承包人抵扣,但承包人结算时开具的发票金额是工程建设总额,包含甲供材料的税费,那么发包人既抵扣了承包人发票的进项税又抵扣了材料的增值税,造成了税负承担不公平现象,同时增值税的抵扣链条断裂,也未能达到增值税抵扣过程中降低企业税金的目的。

通常来说,主要材料价格占工程总投资比例约45%,主要材料价款不能抵扣导致承包人多承担了部分税负,建设成本大幅增加。

1.3 施工机械设备增值税抵扣的问题

建筑企业的施工机械设备主要由两个来源:一部分是企业自有机械设备,是由企业自行购买并开具发票,但根据国家相关规定,自2009年1月1日起,增值税一般纳税人购进(包括接受捐赠、实物投资)或者自制(包括改扩建、安装)固定资产发生的进项税额,可凭增值税专用发票、海关进口增值税专用缴款书和运输费用结算单据从销项税额中抵扣。若该设备为2009年以前购买,则无法开具增值税发票,或者2009年以后采购,但未开具增值税发票、增值税发票未保管好都无法抵扣销项税;还有一部分是企业采用经营租赁的办法获得施工器械设备,该部分租赁费发票适用于有形动产租赁17%税率,可以抵扣销项税。

1.4 政策颁布前后工程实施问题

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),新政策自2016年5月1日正式实施,但存在2016年4月30日之前已签订的合同涉及税费差额调整原则及结算方式问题,需发承包双方进行沟通协商。在2016年4月30日以前招标但未签订合同的项目,由于招标限价、投标报价等相关文件均在“营改增”税费调整之前编制,应在合同谈判纪要或备忘录中明确合同价款结算方式,同时应结合中标人纳税变化情况明确税费差额的调整原则及相应结算方式。

1.5 对国外项目的战略融资影响

由于增值税属于价外税,而营业税属于价内税,会计处理购置的生产用固定资产中的增值税进项税需从原价中扣除,固定资产净值会下降,资产结构随之变化,计算的资产负债率会上升,不利于银行信贷融资。例如2011年美国《财富》杂志公布的世界500强中,建筑企业排名前三的均在中国,分别是中国中铁股份有限公司(95位)、中国铁建股份有限公司(105位)和中国建筑工程总公司(147位)。《财富》公布的世界500强是按营业收入进行排名,营改增后增值税部分不列入营业收入中,三家公司的营业收入大幅减少,按当期汇率计算,三家公司的排名预计下降到114位、124位和165位。

2 营改增后水电投资影响测算

2.1 理想状况下营改增对水电投资影响的测算

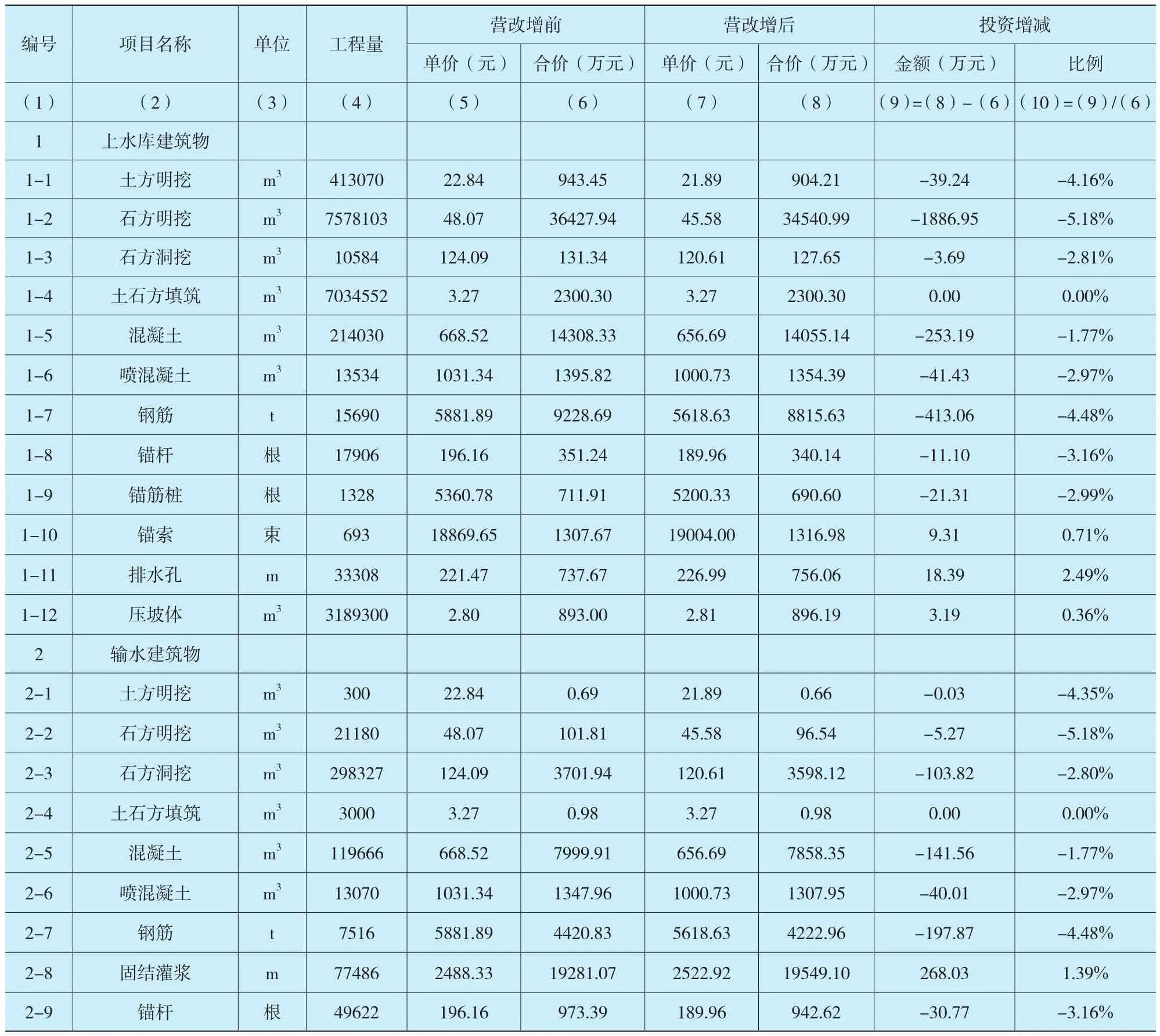

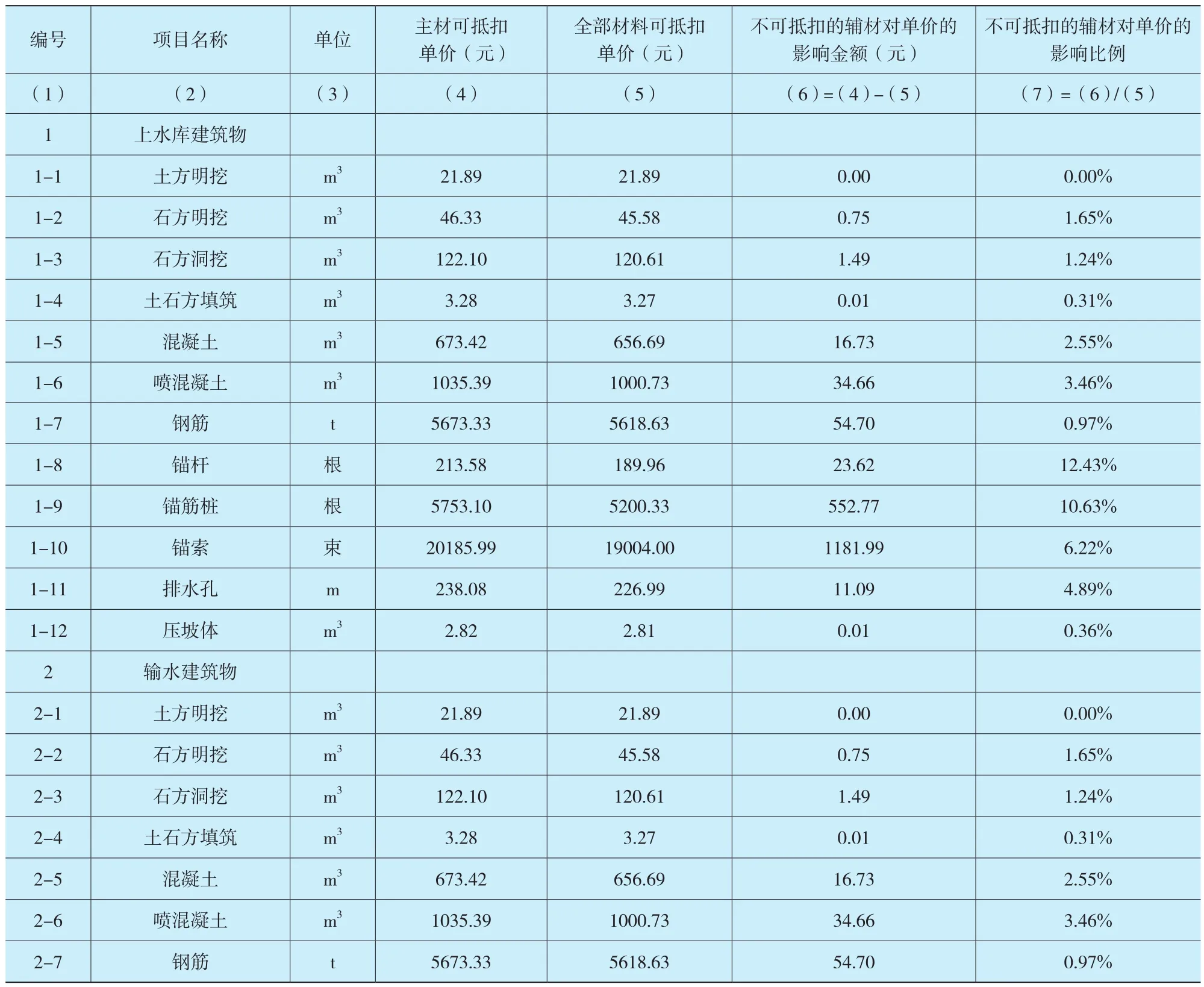

以某抽水蓄能电站主体建筑工程为例,进行投资影响分析,对比营改增政策前后,投资变化趋势见表1。

表1 理想状况下营改增对水电投资影响测算表Tab.1 Ideally the tax law reform measure take influence on engineering investment

续表

续表

由表1可见,营改增对不同项目的投资影响不同,在营改增后所有材料均可以抵扣的情况下,项目总投资有所降低,降低幅度为2.55%,但也有部分项目投资增加,投资增加最大的项目是排水孔、帷幕灌浆及固结灌浆,投资增长幅度分别为2.49%、2.25%及1.39%。

2.2 辅材不能抵扣的情况下营改增对水电投资影响的测算

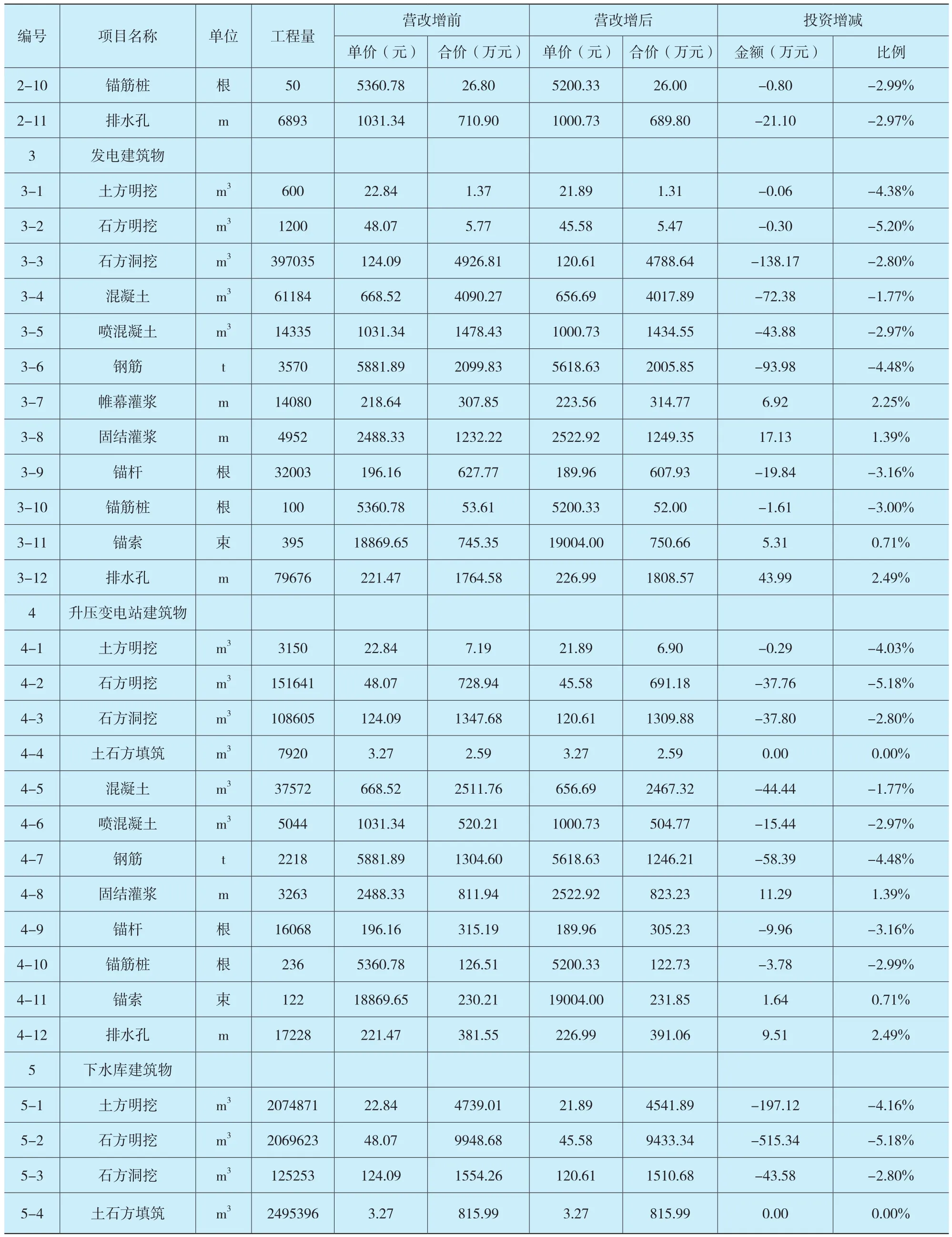

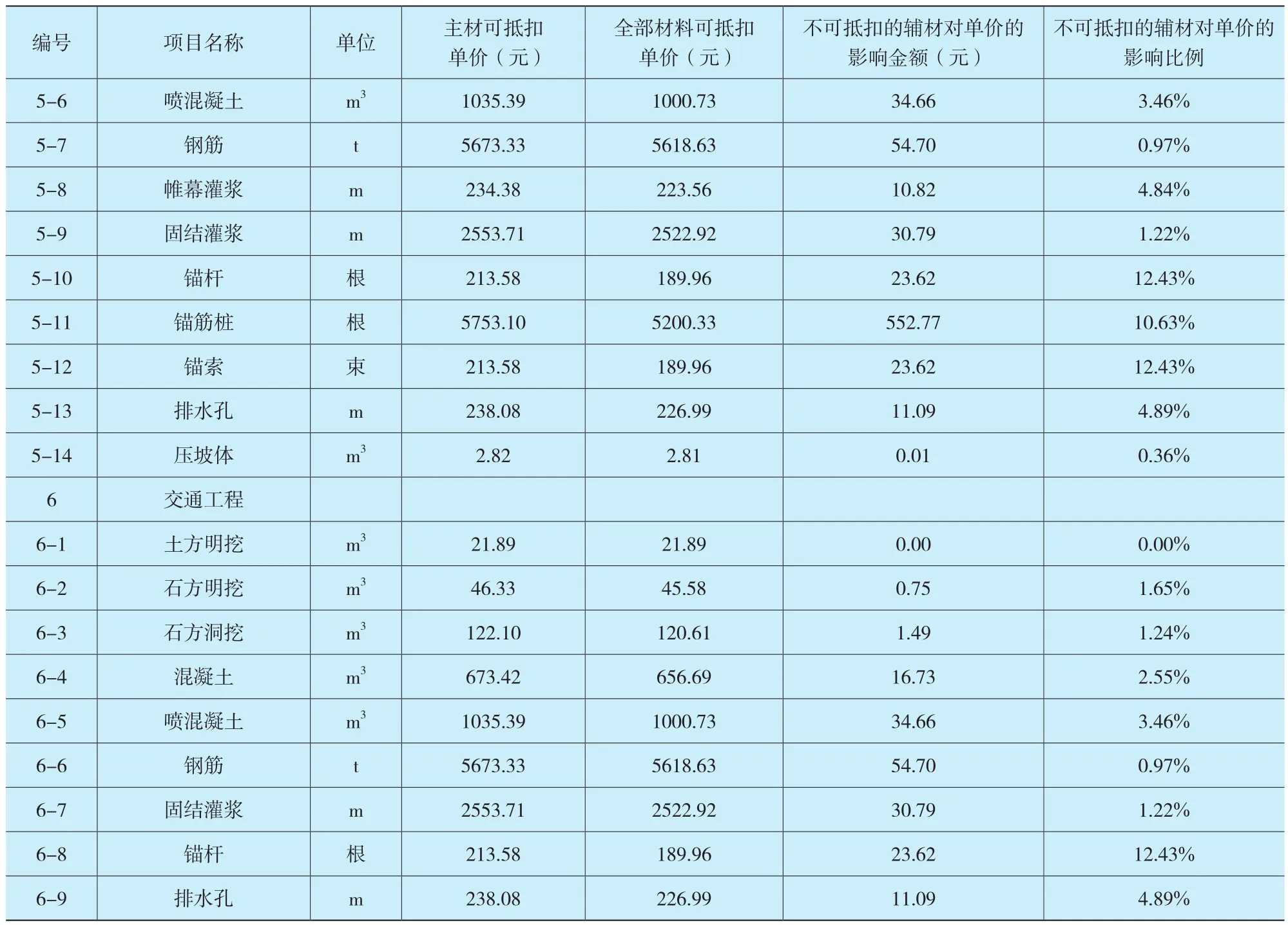

考虑到部分辅助性材料无法开具增值税发票的影响因素,以某抽水蓄能电站主体建筑工程为例,对营改增后的水电投资情况进行分析,由于各个项目建筑商以及工程所在地的情况不同,辅助性材料开具发票的情况无法统计,本次以辅助性材料均无法开具发票的极限情况进行测算,测算情况见表2。

由表2可见,营改增对不同项目的投资影响不同,在营改增后只有主材可以抵扣的情况下,投资减低幅度为0.51%,但部分项目投资增加,投资增长最大的项目是锚杆支护、排水孔及锚筋桩,投资增长幅度分别为8.88%、7.5%及7.35%。

综上,由于部分辅助性材料无法开具增值税发票,因此增加水电工程的投资,不同项目投资增加额度及比例见表3。

表2 辅材不能抵扣的情况下营改增对水电投资影响测算表Tab.2 Auxiliary materials can’t buckle under the condition of tax law reform measure table influence on engineering investment

续表

续表

表3 全部材料可抵扣及辅材不可抵扣单价对比表Tab.3 All material has to be deductible and complementary material deduction price comparison table

续表

续表

3 对策及建议

3.1 加强增值税的抵扣意识

目前,“营改增”已在全国范围内实施,新政策对于消除企业重复计税,降低企业经营成本、调整产业结构具有积极的意义,但营改增实施尚处在初期阶段,实施时间较短,对于税务人员及企业财务人员存在一定的挑战,增值税抵扣的链条尚未完全打通。建筑企业要加强财务及相关人员的培训,可聘请税务机关专业人员对国家法规、政策进行宣贯,讲解“营改增”政策对企业纳税的影响,加强企业人员对增值税知识普及的学习,在实际工作中更好处理“营改增”后的财务科目,提高增值税的抵扣意识,避免产生不必要的进项税额损失。

3.2 企业架构选择

投资人在招投标阶段选择建筑企业和建筑企业建立企业构架时,应优先选择企业构架为分公司而不是子公司的建筑企业,如此选择的好处是减少收分支机构的纳税主体权限,将权限集中于总公司。总公司可以统筹考虑进项税及销项税抵扣进项税的进度,不至于产生大量的资金占用现象,同时可以平衡进项税的抵扣。

3.3 经营管理策略

企业要加强会计核算,注意免税、减税项目的各项收入划分并准确核算。同时,加强供应商的管理,在选择供应商时尽量选择一般纳税人,避免小规模纳税人作为供应商。此外,由于企业分包商管理的不规范,可能带给企业较大的管理难题,部分分包商财务机制不健全,对增值税发票管理不到位,增加了总包单位的管理难度,为避免不必要的税负支出,应加强对分包商的财务管理,建筑企业应选择信誉良好的大型供应商及分包商合作,除了降低增值税管理风险外,也减少各项企业管理成本。

[1]李学明.建筑行业“营改增”后的纳税筹划[J].财务管理,2015,(3):57-58.LI Xueming.The construction industry “camp changed to increase”after the tax planning[J].financial management,in 2015 third:57-58.

[2]党保健.营改增对建筑业税负的影响及对策[J].西部财会,2015,(2):22-23.DANG Baojian.The influence of the camp changed to increase the tax burden on the construction industry and the Countermeasures of[J].western accounting,the second phase of the 2015:22-23.

[3]余建华.营改增对建筑企业的影响与对策研究[J].财会研究,2015,(1):27-29.YU Jianhua.Research on the influence and Countermeasure of the camp changed to the construction enterprise[J].accounting research,2015,(1):27-29.

[4]张红标.建设工程计价领域营改增对策论[J].建筑经济,2015(1):6-9.ZHANG Hongbiao.The construction project valuation field of replacing business tax with value-added tax(VAT) game theory[J].construction economy,2015,(1):6-9.

[5]刘晓君.技术经济学[M].北京,科学出版社,2015年.

[6]庞伟,王帆.抽水蓄能电站在电网运行中的地位与作用[J].水电与抽水蓄能,2015,1(4):1-4.PANG Wei,WANG Fan.The Position and Function of the Pumped Storage Power Station in Power Grid Operation[J].Hydropower and Pumped Storage,2015,1(4):1-4.

[7]陈长.水电工程混凝土温控措施及费用计算[J].水电与抽水蓄能,2016,2(3):103-106.CHEN Zhang.Hydropower Projects Concrete Temperature Control Measures and Cost Accounting[J].Hydro power and Pumped Storage,2016,2(3):103-106.

马 赫(1986—),男,学士,中级工程师,工程造价管理专责,主要研究方向:工程造价与技术经济研究与管理。E-mail:515993292@qq.com

乔天霞(1986—),女,学士,中级经济师,工程造价管理专责,主要研究方向:工程造价与技术经济研究与管理。E-mail:1300335783@qq.com

“Tax Reform”for Water and Electricity Construction Project Investment and the Influence of Response

MA He, QIAO Tianxia

(Technology center State Grid Xinyuan Company LTD., Beijing, 100161, China)

On May 1, 2016, ministry of finance, state administration of taxation to fully implement the “tax reform” tax rates, tax burden of hydropower construction enterprises have the obvious change.In this paper, the current “tax reform” to analysis of the impact of hydropower project investment, summarizes the risks in the process of input tax deduction points and put forward corresponding countermeasures and Suggestions.

Reform of the tax law; Tax rate; Building investment

TV-9

A 学科代码:570.2510

10.3969/j.issn.2096-093X.2016.05.017

猜你喜欢

财讯(2019年3期)2019-11-12 09:08:59

长春大学学报(2019年3期)2019-03-19 07:41:46

能源(2017年7期)2018-01-19 05:05:02

财会月刊(2018年1期)2018-01-17 19:33:56

能源(2018年7期)2018-01-15 22:51:08

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国工程咨询(2016年2期)2016-02-14 07:25:50

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58