论质量经济性

2016-12-01 09:36:42沈晓雯

上海质量 2016年10期

◆沈晓雯 / 文

论质量经济性

◆沈晓雯 / 文

六西格玛哲学方法起源于本世纪80年代末期的美国摩托罗拉公司。六西格玛建立在许多以往先进的管理理念和实践基础之上,特点是从顾客的要求出发,以流程为导向。其追求的6SIGMA目标是每百万机会3.4个缺陷的产品或服务。不仅在生产制造中起重大作用,对市场营销、服务、人力资源、财务、销售等所起的作用也同样重大。六西格玛改善的典型步骤是按照D(定义)、M(测量)、A(分析)、I(改善)、C(控制)或D(定义)、M(测量)、A(分析)、D(设计)、V(验证)五大阶段。侧重以数据说话,结合许多统计方法和工具如C&E Matrix(因果矩阵), FMEA(失效模式后果分析),SPC(统计流程控制),MSA(测量系统分析),ANOVE(方差分析),DOE(实验设计)等以及相关软件的应用,通过由企业内部的黑带和绿带领导完成项目的方式,达到降低流程的变差和COPQ(不良质量成本)、优化流程、降低成本提高经济效益的目标。同时通过提高顾客满意度,使企业的整体竞争力得到提高。

六西格玛管理的核心特征就是经济性,而在市场经济下,对企业而言,追求质量第一和效益的最大化则是永恒的主题,但质量的投入是有成本的,质量经济性就必须从利益和成本两个方面去考虑如何平衡。在利益方面,必须考虑提高利润和市场占有率;在成本方面,则考虑由识别顾客需要和设计中的缺陷,包括不满意的产品返工、返修、更换、重新设计、加工、生产损失、担保和现场修理等发生的费用,以及承担产品责任和索赔风险等等。

对于质量、成本、效益这三者的联系,笔者认为应该辩证地看。质量的提高,一方面会导致成本的增加,如果这个增加量不合理,盲目投入,就很有可能会使质量成本过大,质量成本支出不经济,进而导致利润的下降;而另一方面,质量成本的增加如果合理,则通过质量的提高,使产品价格得以提升,同时产品市场占有率扩大,企业的利润自然就会上升。比如说,生产一条香烟需要花费成本50元,在市场上卖100元/条,该品牌香烟在市场上的年销量是10万条,但通过加强质量管理,改进生产工艺后,每条成本增加了10元,即60元/条,该产品在市场上仍卖100元/条,从表面上看,似乎利润下跌了,但由于该品牌的香烟的口感、品质比以前大有改进,于是消费群大大增加,市场年销量增加到了30万条。由此,我们可以来初算一下账,改进前:成本50元×10万=500万元,销售额100元×10万=1000万元,利润500万元;改进后:成本60元×30万=1800万元,销售额100元×30万=3000万元,利润1200万元。可见,其效益的提升是明显的。

质量至上是我们企业追求的目标,在质量和成本两者之间究意该如何平衡,以保证获得一定的利润?这个问题的关键还在于企业是否考虑了质量是有成本的——即质量的经济性。

σ(SIGMA)是一个反映数据特征的希腊字母,但在六西格玛管理中我们已将其从一个单纯的含义标准差,赋于了更新的内容。6SIGMA质量意味着差错率为百万分3.4(即3.4ppm)。从统计意义上讲,一个过程具有6σ(SIGMA)能力意味着过程平均值与其规格上下限线的距离为6倍标准差,此时过程波动减小,每100万仅有3.4落入规格限以外。因此,作为一种衡量标准,σ的数量越多,质量就越好。 六西格玛管理的一个经典理论就是追求完美,但容忍失败。也就是说“质量至上”是我们追求的目标,但同时我们必须要承担一定的质量风险,由此引出了质量的经济性。

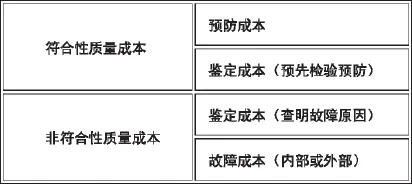

质量成本从符合性成本和非符合性成本的角度,结合经典的PAF(预防、鉴定和故障)模型,给出下表的成本模型。

1.预防成本:预防质量问题发生的费用。

2.鉴定成本:为评定产品、过程是否符合规定的质量要求而进行的检验、试验、检查、审核的费用。

3.内部故障成本:交货前因产品未能满足规定的质量要求所造成的损失,如重新提供服务、返工、返修、重新试验、降级、报废等。

4.外部故障成本:交货后因产品未能满足规定的质量要求所发生的费用,如产品维修、退货、产品召回和更换的费用,以及产品责任赔偿等。

在以上质量成本的构成中,预防成本、鉴定成本和外部质量保证成本是质量方面的投入,这种投入是减少质量损失、增加质量收益和提高竞争能力的必要前提;内部故障成本和外部故障成本是不可能完全避免的,它们的减少取决于技术水平、管理水平的进步,这种进步又与质量投入密切相关。合理的质量成本构成,可使质量总成本降低,使质量效益增加。

由于任何组织的资源都是有限的,因此需要在质量、成本和效益之间进行预测、权衡、比较和分析。也就是说,使质量与成本的关系处于适宜状态,以最恰当的质量成本投入,争取最理想的质量经济效果,发挥出最好的质量成本效能。

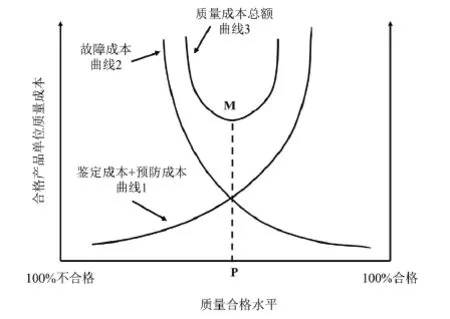

图1 质量成本特性曲线

质量成本的优化与质量成本的合理构成有关,据国外统计资料分析,质量成本的四个项目之间有一定的比例关系,通常是内部故障成本占质量成本总额的25%—40%;外部故障成本占20%—40%;鉴定成本占10%—50%;预防成本仅占0.5%—5%。其比例关系随企业产品的差别和质量管理的差异而有所不同,对于生产精度高或产品可靠性要求高的企业,预防成本和鉴定成本之和可能会大于50%。

上述四项成本相互之间有着内在的联系,例如出厂前疏于检验,内部故障成本减少了,但是产品出厂后的外部故障成本肯定会增加,反之,出厂检验加强了,内部故障成本和鉴定成本增加,但外部故障成本会减少。如果企业采取预防为主的质量管理方针,预防成本会有所增加,但其他三项费用会减少,所谓质量成本的合理构成就是寻求一个比例,但质量成本总额尽可能小一些。

质量成本四项费用的大小与产品质量的合格率之间存在内在的联系,反映这种关系的曲线称为质量成本特性曲线,其基本形状如图所示:

图中横坐标表示产品质量的合格率,最左端表示100%不合格,右端则是100%合格。曲线1代表预防成本和鉴定成本之和,曲线2代表内部故障成本和外部故障成本之和,四项质量成本之和就是质量成本总额,由曲线3表示(总额中没有包括外部质量保证成本是因为该项成本比较稳定,对质量成本优化的影响不大,所以不予考虑)。从图上可以发现质量成本的构成对质量水平影响很大。在100%不合格的极端情况下,此时的预防成本和鉴定成本几乎为零,说明企业完全放弃了对质量的控制,后果是故障成本极大。企业是无法生存下去的,随着企业对质量问题的日益重视,对质量管理的投入逐步加大,从图上可以看到预防成本和鉴定成本逐步增大,产品合格率上升,同时故障成本明显下降,从图上可看出,产品合格率达到一定水平以后,如要进一步改善合格率,则预防成本和鉴定成本将会急剧增加,而故障成本的降低率却十分微小,从曲线3可以看出存在质量成本的极值点M,M点对应着产品质量水平点P,企业如把质量水平维持在P点,则有最小质量成本。

寻求质量成本效益最佳点的过程也就是追求质量经济性的过程,我们可以从上图中寻求质量改进机会,运用统计分析工具进行系统分析,将质量成本控制在最合理的范围内,使质量水平保持在最适宜的状态,从而使组织在有限的质量成本条件下,最大限度地获得最理想的质量收益。即通过六西格玛的努力,让顾客和组织可以同时获得满意,对顾客而言,是以最可接受的价格及时获得最好的产品;对组织而言,则是以最小的成本和最短的周期实现最大的利润。只有当这些全部实现时,“质量”这一词汇才对组织真正有了意义。

(作者单位:上海烟草集团有限责任公司)

猜你喜欢

房地产导刊(2022年4期)2022-04-19 09:04:10

汽车工程师(2021年12期)2022-01-17 02:29:58

装备制造技术(2021年2期)2021-07-21 05:38:58

河南电力(2021年5期)2021-05-29 02:10:00

电影(2018年12期)2018-12-23 02:18:48

中国质量与标准导报(2018年5期)2018-09-10 08:51:02

四川冶金(2017年6期)2017-09-21 00:52:28

四川电力技术(2015年5期)2015-12-19 11:04:54

减速顶与调速技术(2015年4期)2015-03-16 03:39:41

俄罗斯问题研究(2012年1期)2012-03-25 09:54:48