内部控制缺陷与审计意见

2016-11-30 07:53:08吕珺

新疆农垦经济 2016年11期

吕珺

(石河子大学经济与管理学院,新疆石河子832000)

内部控制缺陷与审计意见

吕珺

(石河子大学经济与管理学院,新疆石河子832000)

文章选用了2007-2010年中国A股上市公司作为样本,运用实证检验方法对内部控制缺陷与审计意见的关系进行了研究。结果发现,具有内部控制缺陷的公司比未发现具有内部控制缺陷的公司更可能收到非标审计意见,公司内部控制缺陷的程度越严重,越可能收到非标审计意见。

内部控制缺陷;审计风险;审计意见

一、引言

随着我国内部控制规范体系的建立,外部环境及企业自身对内部控制建设的关注程度愈加提升,企业对加强和完善内部控制的需求逐渐增加。可以说,内部控制缺陷是内部控制领域的关键性问题,对缺陷的识别、纠正及预防是现代企业必须重视的重要问题,对企业应对危机、改善内部治理环境有着重要的意义。本文旨在研究内部控制缺陷与审计意见之间的关系,即检测具有内部控制缺陷的公司是否更有可能被出具非标审计意见。首先,在对审计意见相关文献回顾的基础上提出了研究假设;其次,对研究设计进行了描述并对实证检验的结果予以列示;最后,得出了研究结论及启示。

二、理论基础与研究假设

(一)相关文献回顾

1.内部控制与审计意见。Randal Elder[1]等研究发现,审计费用的变化和非标审计意见的变化与报告的内部控制缺陷的变化之间是正相关关系。杨德明[2]的研究发现,随着上市公司内部控制质量的提高,审计师对盈余管理发表非标准审计意见的概率显著下降。作者认为,在我国证券审计市场,内部控制与独立的外部审计之间存在一定的替代效应。

2.盈余管理与审计意见。Healy(1985)、DeAngelo(1986)、Jones(1991)研究发现,高的操控性应计利润(Discretionary Accruals)意味着盈余操纵(Earnings Manipulations)。Bartov[3]使用了173个具有非标审计意见(Qualified audit opinions)的公司和173个具有清洁的审计意见的配对公司,研究了操控性应计利润与非标审计意见之间的联系,结果发现,操控性应计利润的绝对值越大,越有可能被出具非标审计意见。

Butler[4]对非标审计意见与异常应计(Abnormal Accruals)之间的关系进行了再检验,结果发现,非标审计意见与异常应计之间的联系存在于那些具有持续经营不确定性审计意见的公司身上。这些公司很可能是由于陷入严重的财务困境而具有很大的负向应计。其结论没有支持前人关于得到非标审计意见的公司比获得清洁的审计意见的公司进行了更多的盈余管理的观点,其结论是,非标审计意见与异常应计的关系源自持续经营不确定的审计意见,而非由于盈余管理。

夏立军和杨海斌[5]研究认为,财务状况和盈利能力越差的公司被出具非标准无保留意见尤其是保留、否定和拒绝意见的可能性更大;同时认为,上市时间越长的公司被出具非标准无保留意见的可能性越大,并指出这不是因为上市时间越长的公司盈余管理的可能性越大,而是因为上市时间越长的公司其财务压力越大,积累的问题越多的缘故。

3.公司风险与审计意见。Lennox[6]研究认为,高负债的公司其破产风险比较高,更有可能获得非标审计意见。Biddle和Hilary(2006)的研究结果显示,那些陷入财务困境的公司,由于违约风险较高,因此获得非标审计意见的概率更大。Randal Elder[1]研究认为,审计师采用了一系列策略来应对管理与客户相关联的控制风险。于鹏[7]研究发现国际四大会计师事务所对财务风险高的上市公司出具非标审计意见的概率比非四大事务所要高。薄仙慧和吴联生[8]运用我国上市公司的数据,同时研究盈余管理和信息风险对审计意见的影响,检验结果表明,公司的信息风险与审计师出具非标意见概率显著正相关,而当期盈余管理与审计师出具非标意见的概率无显著相关性。

4.审计师规模与审计意见。Laura(2008)使用了553个破产的西班牙公司组成的样本,采用其即将破产前被出具的审计报告,研究发现,被出具持续经营意见(GC firms)与未被出具持续经营意见的公司(Non-GC firms)的操控性应计有显著差异。在考虑了他们的影响之后,客户的财务状况对持续经营不确定审计意见(GCU)的出具则不具有显著影响,而审计师规模更好地解释了非标审计意见被出具的原因。作者发现,高比例的GCU意见带有含糊不清、且过度使用(Overuse)条件式的语言(Conditional Language)描述,作者还认为,有必要加强对审计师行为的监管。

5.审计师变更与审计意见。吴联生和谭力[9]将审计师变更区分为变更决策行为与变更决策结果两个方面,首先运用修正的Lennox[6]审计意见估计模型来研究上市公司通过变更审计师改善其审计意见的决策行为,然后再次运用审计意见估计模型来检验审计师变更是否能够改善审计意见。其结论是,2002年中国上市公司做出变更审计师决策的依据,不仅仅在于上一时期被出具“不清洁”审计意见,也在于预计的审计师变更给审计意见所带来的改善作用,但审计师变更并不能显著改善审计意见。

(二)假设的提出

SAS第47号(AICPA,1983)首次定义了审计风险模型及其构成。SAS第107号(AICPA,2006)取代了SAS第47号,将审计风险分解为三个部分,即固有风险(Inherent Risk)、控制风险(Control Risk)和检查风险(Detection Risk)。同时,还将联合的固有风险和控制风险定义为财务报表重大错报风险。

方军雄等[10]审计师在出具审计意见时非常关注客户的风险程度。越是出现亏损、被他人提起诉讼、股东占款比重和资产负债率越高,被出具非标审计意见的可能性越大。

学者们对公司风险与审计意见之间关系进行了一系列的研究,但对内部控制缺陷与审计意见之间关系的文献很少。Randal Elder等[1]研究了SOX法案404条款实施后的第一年审计师对客户风险的管理(Auditors’Client Risk Management),发现审计师在管理由内部控制缺陷造成的控制风险的策略方面存在一个啄先顺序(Pecking Order)。作者先是分别检测了内部控制缺陷与审计费用(Audit Fees)、非标审计意见(Modified Opinions)、审计师辞聘(Auditor Resignations)之间的联系,并确立了上述几个方面是可以独立采用以管理控制风险可行策略。研究发现,审计费用的变化和非标审计意见的变化与报告的内部控制缺陷的变化之间是正相关关系。其次,在同时研究上述这些策略时,描述性证据表明,在审计师对客户风险的管理上存在一个啄先顺序,并通过逻辑分析进一步证实了当客户风险增加时,审计师的反应有可能依次为:调整审计费用、出具非标审计意见、最后是审计师辞聘。作者最终得出的结论是,审计师采用了一系列策略来应对管理与客户相关联的控制风险。

依上所述,公司风险的存在会影响审计师对审计意见的出具。而内部控制缺陷的存在意味着公司的控制风险比较大,审计师对于审计风险是趋于规避的,并需要将审计风险控制在可接受的水平。如果审计风险较大,审计师的职业谨慎以及出于担心审计失败而受到处罚的考虑,进而有可能会影响到审计意见的出具。据此,推测内部控制缺陷会影响审计师出具的审计意见。

内部控制缺陷与审计意见之间的关系如图1所示。根据如上推导,本文提出两个方面的假设:

H1:具有内部控制缺陷的公司比未发现具有内部控制缺陷的公司更可能收到非标审计意见。

H2:公司内部控制缺陷的程度越严重,越可能收到非标审计意见。

图1 内部控制缺陷与审计意见的关系

三、研究设计

(一)样本与数据

1.样本选择。本研究的样本包括通过不同媒介上搜集的2007-2010年A股上市公司的内部控制缺陷。在剔除了金融类公司以及数据缺失值以后,最终总样本观测值有3340个,其中内控缺陷样本为2048个。内部控制缺陷的数据是根据上交所、深交所网站、巨潮网等网站披露的上市公司年报、内部控制自我评价报告以及互联网上披露的相关信息通过手工搜集得到的,其他数据来源于CSMAR数据库、锐思数据库、色诺芬数据库。

(二)模型与变量

1.模型的设定。本文采用LOGIT模型来检验非标准无保留审计意见①非标准无保留审计意见,指注册会计师出具的除标准无保留审计意见外的其他类型审计意见,包括带解释性说明的无保留意见、保留意见(含带解释性说明的保留意见)、无法表示意见和否定意见。(以下简称非标审计意见)与内部控制缺陷之间的关系。模型的设计思路如下:

模型1:OPNION=β0+β1D+β2LOGTA+β3LEV+β4ROA+β5GROWTH+β6BIG10+β7AUDCHGE+β8STATE_OWNED+β9LOSS+ε

模型2:OPNION=β0+β1D_jiu<5+β2D_jiu5~10+β3D_jiu>10+β4LOGTA+β5LEV+β6ROA+β7GROWTH+β8BIG10+β9AUDCHGE+β10STATE_OWNED+β11LOSS+ε

模型3:OPNION=β0+β1D_degree1+β2LOGTA+β3LEV+β4ROA+β5GROWTH+β6BIG10+β7AUDCHGE+β8STATE_OWNED+β9LOSS+ε

模型4:OPNION=β0+β1D_jiu+β2D_pun/vla+β3LOGTA+β4LEV+β5ROA+β6GROWTH+β7BIG10+β8AUDCHGE+β9STATE_OWNED+β0LOSS+ε

上述四个模型将采用规模不同的样本进行测试。

本文设计了模型1对假设1进行检验,使用模型2、模型3以及模型4对假设2进行检验。其中,模型2、模型4中采用的缺陷变量之间是互不兼容存在的,比如模型2中的D_jiu<5、D_jiu5~10、D_jiu>10缺陷之间互不兼容存在,保证了变量之间的独立性。再如模型4中的D_jiu和D_pun/vla缺陷之间互不兼容存在。

模型中的控制变量借鉴了先前学者们关于审计意见研究中的变量。控制变量包括公司的规模、财务杠杆、资产收益率、公司的成长性、是否属于按当年收入排名的国内十大事务所、当年是否发生审计师变更、公司的实际控制人性质,以及当年是否发生亏损。解释变量D的系数符号被预期为正数,即我们预期具有内部控制缺陷的公司,更有可能被出具非标审计意见。

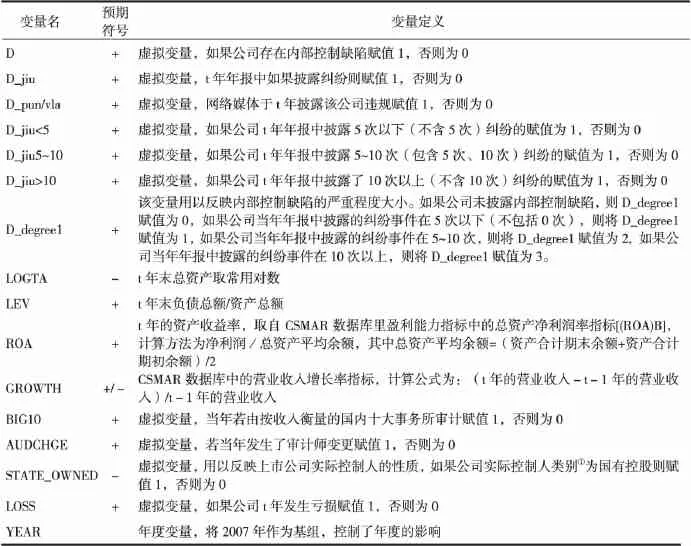

2.变量的定义。本文以审计意见作为因变量,设为OPINION,如果当年的审计师意见为非标准无保留,审计意见赋值1,否则为0。本文研究的解释变量为内部控制缺陷,各变量的具体定义见表1。

表1 变量定义

四、实证检验结果

(一)描述性统计

变量的描述性统计结果见表2。从全样本来看,有6.9%的样本公司得到非标审计意见,有61.3%的公司存在内部控制缺陷,总资产对数的均值(中位数)为9.345(9.317),资产负债率的均值为56.1%,以营业收入增长率反映的成长性的均值为22.7%,样本中有30.1%的公司是由十大事务所审计的,样本中有7%的公司当年发生了审计师变更,样本中有59.1%的公司其控制人性质为国有,有10.9%的公司在当年发生了亏损。

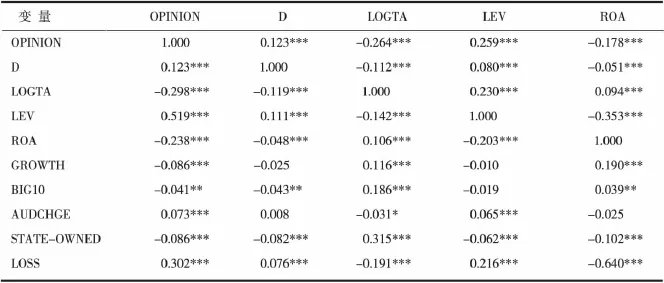

(二)相关性分析

为了检验单变量之间的相关性,本文对所有变量进行了Pearson检验和Spearman检验,结果如表3所示。表3的数据表明:第一,审计意见与内部控制缺陷之间单变量显著正相关。第二,自变量之间的相关系数总体较低,只是资产收益率与当年亏损之间的相关系数较高,表现为Spearman相关系数为-0.539,Pearson相关系数为0.640,总体上样本的自变量之间不存在严重的多重共线性问题。变量D与OPINION的相关系数为0.123,表明存在内部控制缺陷的公司更容易得到非标审计意见,与本文的假设一致。

(三)多元回归结果

1.多元回归结果列示。审计意见与内部控制缺陷的多元回归分析结果见表4、表5和表6。

2.多元回归结果分析。

表2 描述性统计

表3 回归变量Pearson、Spearman相关系数表

模型1的测试——对假设1的验证

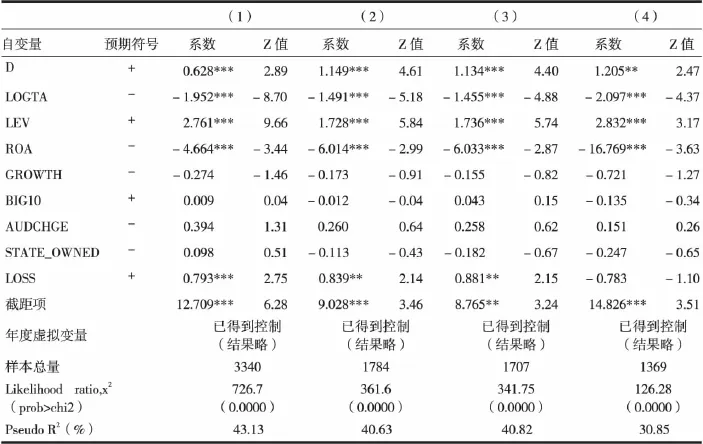

表4“审计意见与内部控制缺陷模型1多元回归分析”采用了四个样本分别对模型1进行了检测,PanelA中的(1)(2)(3)(4)栏的结果采用的样本分别是:总样本、子样本①(纯处罚、违规与纯纠纷的合并样本)、子样本②(纯纠纷样本)、子样本③(纯处罚样本)。表4的PanelA中的结果显示,采用前三个样本即总样本、子样本①和子样本②分别对模型1进行测试时,解释变量D(内部控制缺陷)的系数分别为0.628、1.149、1.134,均在1%以上的显著性水平呈现内控缺陷D与非标审计意见OPINION正相关;表4第(4)栏的结果系采用子样本③对模型1进行检测,结果显示,解释变量D的系数1.205在5%以上的显著性水平呈现内控缺陷D与非标审计意见OPINION正相关。结果显示良好,模型1通过了测试,支持了本文对假设1的验证,即具有内部控制缺陷的公司比未发现具有内部控制缺陷的公司更可能收到非标审计意见。

模型2的测试——对假设2的验证

表3 续回归变量Pearson、Spearman相关系数表

表4 审计意见与内部控制缺陷模型1多元回归分析

表5 审计意见与内部控制缺陷模型2多元回归结果

表6 审计意见与内部控制缺陷模型3多元回归结果

表5“审计意见与内部控制缺陷模型2多元回归结果”采用子样本②(纯纠纷样本)对模型2进行了测试。结果显示,D_jiu<5、D_jiu5~10和D_jiu>10的系数值分别为0.915、1.542、3.250,均在1%以上的显著性水平呈现内部控制缺陷(D_jiu<5、D_jiu5~10和D_jiu>10)与非标审计意见OPINION之间正相关,且系数的数值呈现由低到高的递进关系,表明随着缺陷严重程度的递增(体现为纠纷次数不断增加),被出具非标审计意见的概率更大。

模型3的测试——对假设2的验证

表6“审计意见与内部控制缺陷模型3多元回归结果”采用了子样本②(纯纠纷样本)进行测试。表6的结果显示,用以衡量内控缺陷严重程度的D_degree1的系数在两组样本测试中分别为0.936和0.924,且在1%的水平上显著为正,模型3通过检验,假设2得以支持。根据以上分析的表明,即公司内部控制缺陷的程度越严重,越可能收到非标审计意见。

(四)进一步检验

在模型2得到较为理想的测试结果之后,本文采用子样本①(纯处罚、违规与纯纠纷的合并样本)对模型4对假设1和假设2进行了进一步测试,结果列报于上述回归结果中(详见表7)。对模型4的回归结果显示出:第一,D_jiu和D_pun/vla的系数显著为正,表明假设1得到支持,即具有内控缺陷的公司更可能获得非标审计意见。第二,D_pun/vla(处罚违规类缺陷)的系数(1.186)略高于D_jiu(纠纷类缺陷)的系数(1.143),表明处罚、违规缺陷比纠纷缺陷更可能得到非标审计意见,这表明假设2得到支持,即公司内部控制缺陷的程度越严重,越可能收到非标审计意见。

表7 审计意见与内部控制缺陷模型4多元回归分析

五、结论与启示

检验结果支持了本文的两个研究假设:内部控制缺陷的存在会影响审计意见,具有内部控制缺陷的公司得到非标审计意见的可能性更大;内部控制缺陷的严重程度会影响审计意见的出具,即随着内部控制缺陷严重程度的加深,公司更有可能得到非标审计意见。这个结论对于管理层务必加强对内部控制缺陷的重视并积极采取措施寻求纠正缺陷的办法来说具有重要意义;对于监管部门则可适当增加对那些被出具非标审计意见的公司内部控制方面的关注,督促其纠正和减少内部控制缺陷的发生,进而改善内部控制,具有重要的参考意义。

[1]Elder,R.,Y.Zhang,andJ.Zhou.Internal Control Weaknesses and Client Risk Management[J].Journal of Accounting,Auditing and Finance,2008,24(4):543-579.

[2]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010,(5):90-97.

[3]Bartov,E.,F.Gul,and J.Tsui.Discretionary-accruals Models and Audit Qualification[J].Journal of Accounting and Economics,2001,(30):421-452.

[4]Butler,M.,A.Leone,and M.Willenborg.An Empirical Analysis of Auditor Reporting and its Association with Abnormal Accruals[J].Journal of Accounting and Economics,2004,(37):139-165.

[5]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应[J].审计研究,2002,(4):28-34.

[6]Lennox,C.Do Companies Successfully Engage in Opinion-shopping?Evidence from the UK[J].Journal of Accounting and Economics,2000,(29):321-337.

[7]于鹏.公司特征、国际“四大”与审计意见[J].审计研究,2007,(2):53-60.

[8]薄仙慧,吴联生.盈余管理、信息风险与审计意见[J].审计研究,2011,(1):90-97.

[9]吴联生,谭力.审计师变更决策与审计意见改善[J].审计研究,2005,(2):34-40.

[10]方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004,(6):35-43.

[11]Krishnan,J.The Role of Economic Trade-offs in the Audit Opinion Decision:an Empirical Analysis[J].Journal of Accounting,Auditing,&Finance,1996,(11):565-586.

(责任编辑:胡宜挺)

吕珺(1978-),女,陕西眉县人,博士,副教授,研究方向:审计与内部控制。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

设备管理与维修(2022年21期)2022-12-28 07:33:34

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

学苑创造·A版(2019年9期)2019-11-07 11:57:22

意林·全彩Color(2019年7期)2019-08-13 00:53:30

制造技术与机床(2019年7期)2019-07-22 03:42:48

学苑创造·A版(2019年2期)2019-02-19 08:11:34

石油化工建设(2018年3期)2018-11-30 02:03:08

智富时代(2018年7期)2018-09-03 03:47:26