城市轨道交通PPP招商运营收支预测研究

2016-11-28 11:01:52邢燕婷李明阳

都市快轨交通 2016年5期

邢燕婷 李明阳 陈 煦

(北京城建设计发展集团股份有限公司 北京 100037)

城市轨道交通PPP招商运营收支预测研究

邢燕婷 李明阳 陈 煦

(北京城建设计发展集团股份有限公司 北京 100037)

在PPP招商阶段,城市轨道交通项目运营收支预测直接关系到招标条款设置的合理性和政府补贴额预测的准确性。从运营收入、运营支出角度分析城市轨道交通PPP招商运营收支预测情况,系统梳理并阐述票务收入、非票务收入、各项运营成本、重置更新成本、车辆追加成本以及税费的预测分析方法,供行业内研究探讨,从而希望为城市轨道交通PPP模式发展和运用提供借鉴。

城市轨道交通;票务收入;非票务收入; 运营成本

伴随城市轨道交通项目在国内飞速发展以及政府投融资领域改革不断深入,城市轨道交通领域PPP模式运用呈现不断深入趋势,采用PPP模式的城市轨道交通项目逐步增多。在PPP模式下,城市轨道交通项目的政府多种付费机制研究和应用也在不断深入发展。无论政府采用何种付费机制(如影子票价、等额支付、车公里付费或财金[2015]21号[1]约定的付费机制等),在PPP项目招商阶段一个重要的工作就是对城市轨道交通项目在特许运营期内各项运营收入和运营支出进行合理分析和预测。

运营收入通常包括票务收入和非票务收入两部分,运营支出通常包括运营成本、重置更新及车辆追加成本、税费等。下面对特许运营期内运营收支的各项内容的预测分析方法展开深入探讨。

1 票务收入预测分析

票务收入合理分析和预测基于客流预测成果报告和票制票价政策两个方面。

1.1 客流分析

为较准确地计算票务收入,客流部分可考虑按以下思路分析:

1) 对客流预测成果进行校核。国内城市轨道交通项目客流预测通常为项目报批立项使用,其工作深度和内容广度往往难以满足PPP招商需要。表1给出国内部分城市轨道交通项目预测客流和实际客流比较。

表1 国内部分城市预测客流与实际客流对比 万人次/d

注:表中预测客流量来自各项目客流预测报告,实际客流量来自各城市公开客流数据。

从表中可以看出,预测客流和实际客流往往出入较大(上述4个项目预测误差在12%~42%)。客流预测的准确性不仅关系到初始建造成本,还直接影响运营收入和运营成本的合理预测,带有全局性影响,故在PPP招商阶段对客流预测成果校核十分必要。

2) 结合客流预测校核后成果,按初、近、远期全日站间OD客流计算票务收入

结合项目所在城市票制票价方案和全日站间客流OD计算各特征年全日票务收入,同时考虑票价优惠打折因素和换乘站客票收入分配因素确定各特征年票务收入。

1.2 票制票价政策

1) 在PPP招商阶段,若项目所在城市尚无票制票价方案,需要政府约定拟采用的票制票价方案;若后期经物价局听证审查通过的票制票价方案与约定方案发生变化,同样需要政府事先约定好相应调整机制。

2) 若项目所在城市已有票制票价方案,但尚未建立其动态调整机制时,在PPP项目招商阶段票务收入预测中应按现行票制票价方案计算特许运营期内各年票务收入(将各年实际票价方案调整作为调整因素计入政府补贴调整机制中)。

3) 若项目所在城市已有票制票价方案且具备动态调整机制,票务收入预测应执行该既有票制票价方案和动态调整机制。

2 非票务收入预测分析

城市轨道交通非票务收入通常是指沿线广告资源、通信资源、商业资源和通道接口等4种类型(独立地块物业开发项目由于涉及土地政策等各种原因,通常不直接打包在城市轨道交通PPP项目的招商中)。

在笔者接触的城市轨道交通PPP项目中,通常将非票务收入简化为按照票务收入一定比例计取或者参考同类型相近线路非票务收入数额作为招商基数。该类简单匡算的处理方法准确度较低,不利于PPP项目招商(如合同签订和执行),建议按以下方式分类详细预估各类资源收益。

2.1 广告资源类

广告资源设置位置通常应含出入口、通道、站厅、站台、轨行区、半户外风亭和其他可设置广告资源的区域。广告类型通常包括常规平面媒体(灯箱、梯眉、梯牌广告)、非常规平面媒体(贴敷式、吊旗、梯旁)和多媒体(LED屏、LCD屏、展台展位等)。

广告资源价值预估可按照以下步骤开展:

1)按照广告设置位置及类型分类进行统计;2)结合项目所在城市整体广告市场经营状况以及本项目自身区位特点等进行广告资源经济价值预测;3)必要时可询价潜在国内知名广告承租商。

2.2 通信资源类

通信资源价值预估可按照以下步骤开展:

1)详细梳理拟招商项目地铁公众移动通信资源和其他通信资源的种类;2)参照国内同类型项目,预估本项目通信资源的合作模式、资源占用情况及租赁期限;3)预估本项目通信资源的经营成本及收益。

2.3 商业资源类

城市轨道交通项目的商业资源通常包括零星商业、附属空间、自助设备等。

2.3.1 零星商业资源类

零星商业资源价值预估可按以下步骤开展:

1)沿线各站点零星商业特征、商业价值及业态分析;2)沿线各站点零星商业经营面积统计和各站点零星商业开发业态配比建议;3)结合沿线各站点周边商业经营情况,对各站点零星商业经济价值进行测算。

2.3.2 地下附属空间资源类

地下附属空间资源价值可按以下步骤预估:

1)梳理沿线地下附属空间资源位置及规模;2)对各地下附属空间所在区域环境和区域商业市场进行分析;3)对各地下附属空间开发定位提出建议;4)结合各地下附属空间工程预留条件对各地下附属空间经济价值进行测算。

2.3.3 自助设备资源类

自助设备资源价值可按以下步骤预估:

1)PPP招商阶段可参照同类型项目(若时间充裕可以进行初步市场需求调研),初步明确本项目拟设置的自助设备的类型;2)统计全线自助类设备的种类、数量、位置等;3)对各类自助设备商业资源的经济价值进行测算。

2.4 通道接口类

通道接口资源价值可按以下步骤预估:

1)对项目沿线各站点商业接口潜力分析(包括周边商业环境、潜在商业接口单位);2)对项目沿线各站点接口预留进行预估;3)参照同类项目经验,对拟招商项目的通道接口商业价值进行预测。

3 运营成本预测分析

在PPP招商阶段,为了合理预测特许运营期内各年运营成本,通常需要首先编制拟招商项目的运营方案。该方案主要包括以下内容:

1) 项目公司组织架构体系(含运营);2)职工薪酬体系;3)运营筹备方案;4)运营接管方案;5)运营演练及试运行组织方案;6)运营行车组织及管理方案;7)客运组织及服务管理方案;8)设备设施运营维护及管理方案;9)运营安全管理方案;10)突发事故、事件应急处理方案。

基于前述运营方案,可以进行较为准确的运营成本预测分析。针对城市轨道交通项目,运营成本一般包括:职工薪酬、各类能源费、车辆修理费、其他设备设施修理费、保安保洁费和其他费用等。

3.1 职工薪酬预测分析

项目公司的职工薪酬往往占据整个运营成本的40%~50%,其能否较准确地预测分析往往对运营成本影响巨大。

职工薪酬预测分析需要基于项目公司组织架构体系、职工薪酬体系以及薪酬合理上涨率等进行预测。特许运营期内各年职工薪酬上涨率往往成为职工薪酬预测的关键。

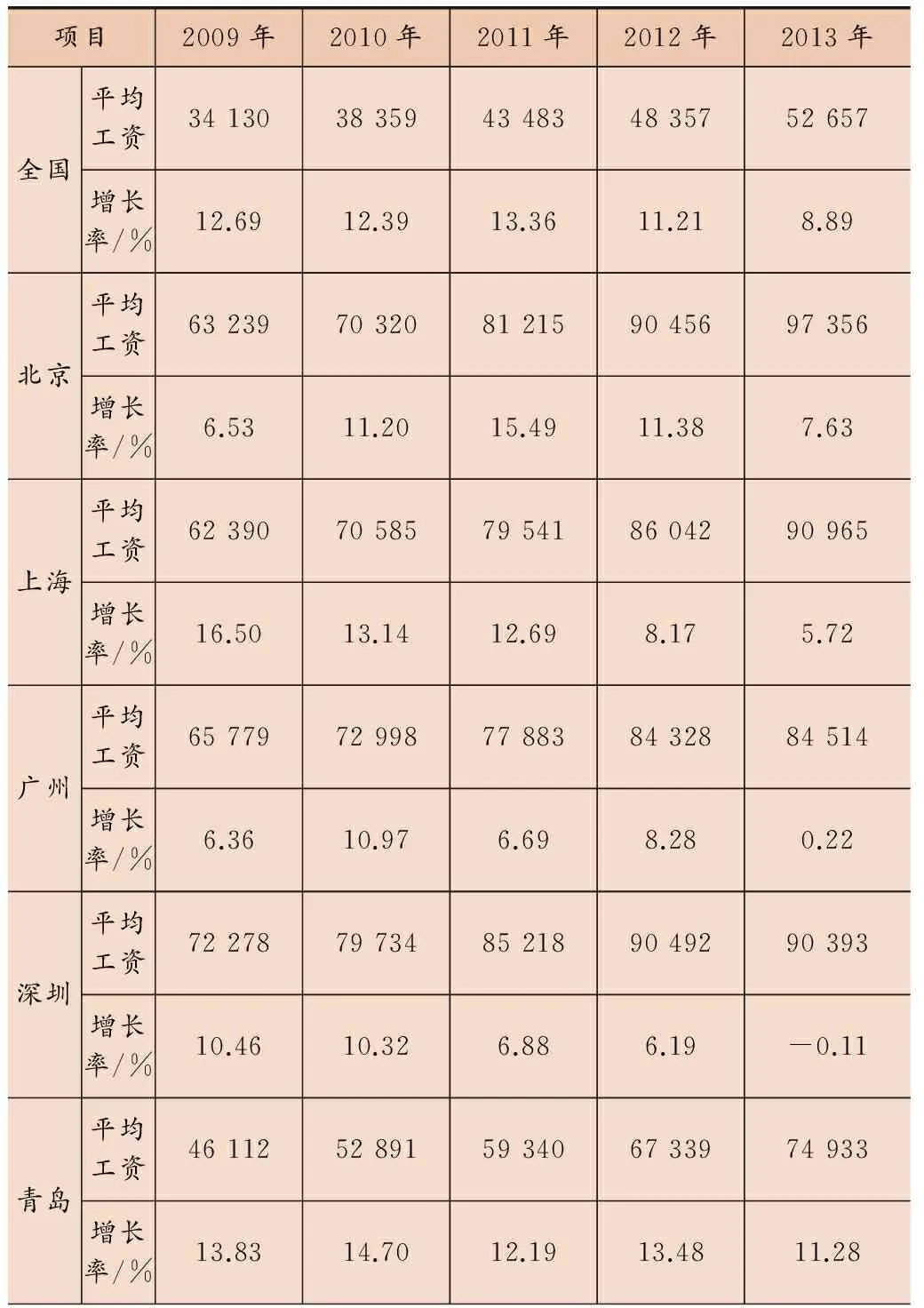

表2统计了全国、北京、上海、广州、深圳、青岛、西安、郑州、长沙、香港等城市2009年—2013年的职工薪酬情况。

表2 国内部分城市国有单位职工薪酬涨幅统计[2-7]

续表

注:表格中数据均来自各地统计局公开数据

从表2可以看出,经济较发达城市(如北京、上海、广州、深圳)近5年职工薪酬年均增长率已经显著下降,东中部其他典型城市(如青岛、西安、郑州、长沙)仍保持较快增长,但增长率也在逐步回落。对比香港各年较为稳定的年度职工薪酬增长率,可以看出,北京、上海、广州、深圳等较发达城市年度职工薪酬增长率已经趋同香港的发展趋势。

故结合城市经济发展的一般规律,建议国内城市轨道交通项目在PPP招商阶段,特许运营期内各年的职工薪酬增长率在前期可以结合城市经济发展情况适当保持较高的年度增长率(如4%~6%),运营中后期随着城市经济发展,人均职工薪酬增长率应适当降低(如2%~3%)。

3.2 各类能源费用预测分析

城市轨道交通项目的能源费用主要包括牵引用电费、动力照明用电费、水费、燃气费等。

3.2.1 牵引用电费

牵引用电费计算在PPP招商阶段可用下式表示:

牵引用电费=年走行公里×

每公里牵引用电量×牵引用电单价

(1)

式中:1)年走行公里在招商阶段采用运营行车组织及管理方案计算的数量;2)每公里牵引用电量标准可采用类似项目经验数据并结合项目自身特点(如车型、满载率、环境气候特点等)调整后确定(通常可聘请有经验运营专家协助);3)牵引用电电价执行项目所在城市现行电价标准。特许运营期内若电价发生变化,通常计入政府补贴调整机制中。

3.2.2 动力照明用电费

动力照明用电费计算在PPP招商阶段可参照类似项目经验按下式计算:

动力照明用电费=(地下站年度动力照明用电量×

地下站数量+高架站年度动力照明用电量×

高架站数量+车辆基地年度用电量+

控制中心年度用电量+主变电站年度用电量×

主变电站数量)×动力照明用电单价

(2)

式中:1)动力照明电量应按照各类动力照明设备功率及其使用时间计划进行分析计算。得出结论可参照同类型项目经验值进一步校核(通常可聘请有经验运营专家协助);2)城市轨道交通项目运营的前5年内通常随着动力照明设备系统逐步稳定,动力照明负荷逐步趋于稳定;3)动力照明用电电价执行项目所在城市现行电价标准。特许运营期内若电价发生变化,通常计入政府补贴调整机制中。

3.2.3 水费

水费计算PPP招商阶段可用下式表示:

水费=全线年度用水量×水价

(3)

式中:1)全线年度用水量包括生产用水量和生活用水量,可参照类似项目得出(通常可聘请有经验运营专家协助);2)水价执行项目所在城市现行价格。特许运营期内若水价发生变化,通常计入政府补贴调整机制中。

3.2.4 燃气费

燃气费计算PPP招商阶段可用下式表示:

燃气费=全线年度燃气用量×燃气价

(4)

式中:1)全线年度燃气使用量可参照类似项目得出(通常可聘请有经验运营专家协助);2)燃气价执行项目所在城市现行价格。特许运营期内若燃气价格发生变化,通常计入政府补贴调整机制中。

3.3 车辆修理(含检查)费用预测分析

城市轨道交通项目车辆修理费用主要包括日常检查修理费和大修费。

3.3.1 车辆日常修理费

车辆日常修理费计算应结合运营方案中的车辆运营维护及管理方案进行测算。在PPP招商阶段可参照类似项目经验按下式计算:

车辆日常修理费=年走行公里×每公里修理费单价×

年度日常修理费单价上涨率

(5)

式中:1)年走行公里在招商阶段采用运营行车组织及管理方案中计算的数量;2)每公里修理费单价可参照项目所在城市地铁运营经验数据或聘请有经验运营专家协助;3)年度日常修理费单价上涨率可参照项目所在城市居民消费价格指数(CPI)和国内生产者物价指数(PPI)综合确定。

3.3.2 车辆大修费用

车辆大修费用计算应结合运营方案中的车辆运营维护及管理方案进行测算(自修或外委)。

在PPP招商阶段可参照类似项目经验按不同的修程及其对应零部件维修更换费用进行计算(可参照项目所在城市地铁运营经验数据或聘请有经验运营专家协助)。

大修费用单价上涨率可参照项目所在城市居民消费价格指数(CPI)和国内生产者物价指数(PPI)综合确定。

3.4 其他设备设施修理费用预测分析

其他设备设施修理费用指除车辆外,城市轨道交通项目各类设备设施修理费。

其他设备设施修理费计算应结合运营方案中的运营维护及管理方案进行测算。该费用包括修理内容繁多,在PPP招商阶段可参照类似项目经验按下式简化计算:

其他设备设施修理费用=年走行公里×

每公里其他设备设施修理费单价×

年度其他设备设施修理费单价上涨率

(6)

式中:1)年走行公里在招商阶段采用运营行车组织及管理方案中计算的数量;2)每公里其他设备设施的修理费单价可参照项目所在城市地铁运营经验数据或聘请有经验运营专家协助;3)年度其他设备设施修理费单价上涨率可参照项目所在城市居民消费价格指数(CPI)和国内生产者物价指数(PPI)综合确定。

3.5 保安保洁费用预测分析

保安保洁费用指城市轨道交通项目车站、车辆基地等,在日常保安和保洁过程中发生的培训、人工(含岗位轮休)、财务、服装、装备、设备、材料、工器具、耗材、应缴纳的一切税费、管理费、保险费等有关费用。

保安保洁费用计算应结合运营方案中的客运组织及服务管理方案和运营安全管理方案进行分析。在PPP招商阶段应按照工作岗位进行相关人员配备并计算相关费用。具体可参照下式进行计算:

保安费用=全线配备保安人数×

每人每年综合单价×年度费用上涨率

(7)

保洁费用=全线配备保洁人数×

每人每年综合单价×年度费用上涨率

(8)

式中:1)全线配备的保安人数和保洁人数在招商阶段按需求的岗位数量计算;2)保安和保洁每人每年综合单价(含相关培训、薪资、服装、工器具等)可参照项目所在城市地铁运营经验数据或进行市场询价等方式获取;3)年度综合单价上涨率可参照项目所在城市地铁运营经验数据或运营部门的综合职工薪酬年度上涨率确定。

3.6 其他费用预测分析

城市轨道交通项目运营阶段的其他费用指不包括在前述各项运营成本科目中的费用,如保险费、票款押运费、办公费、通信费、服装费、差旅费、业务招待费等。

在PPP招商阶段,其他费用中的保险费和票款押运费等均可通过市场询价获得;办公费、通信费、服装费等可参照项目所在城市地铁运营经验数据或聘请有经验运营专家协助(通常可按照前述各项运营成本一定比例取值)。

4 重置更新及车辆追加成本预测分析

4.1 各类设备设施重置更新费用预测分析

城市轨道交通项目设备设施类型众多,如房屋建筑工程、轨道工程、通信工程、信号工程、自动售检票工程、供电工程等。各类设备设施常规折旧年限如表3所示。

表3 国内城市轨道交通项目常规折旧年限规定[8]

表3中折旧年限规定通常应用于城市轨道交通项目预可行性研究和可行性研究阶段。在PPP招商阶段,表3深度已经无法满足政府及社会投资人较准确预测各类设备设施重置更新费用的需要。

结合笔者多年工作经验,在PPP招商阶段,城市轨道交通项目设备设施重置更新相关费用可参考表4计算。

表4 PPP招商阶段轨道交通项目重置更新

续表

1)车站工程和控制中心工程,通常进一步细分为建筑和装修工程、屋宇设备工程、结构工程等3类,分别计算重置更新费用;2)通信系统重置更新主要是PIS显示屏和部分子系统(如电脑)更新;3)信号系统重置更新主要是子系统(如ATS电脑)的更新;4)供电系统只有部分设备系统在特许运营期内进行更新,其他均不更新;5)综合监控系统更新主要是子系统(如电脑)的更新;6)消防报警、环境与设备监控系统的部分更新主要是子系统(如电脑)的更新;7)车辆段与综合基地通常进一步细分为建筑和装修工程,车辆段设备和维修特种车维修。

应结合项目初始造价构成(不能仅停留在“章”的层次,需要细化到“各章”造价的“节”的深度),参照项目所在城市地铁运营经验数据或聘请有经验运营专家协助,明确各部分工程内容的重置更新周期以及费用。

在特许运营期内,各设备设施重置更新费用应以投标阶段费用为计算基础,综合考虑重置更新年限和合理价格上浮率(可参照国内固定资产投资价格指数)进行确定。

4.2 车辆追加费用预测分析

在PPP招商阶段,应结合运营行车组织及管理方案,确定近期和远期(不一定包括在特许运营期内)具体增购车辆年限和增购车辆费用。

在特许运营期内,车辆增购单价应以投标阶段费用为计算基础,结合相应增购车辆年限和合理价格上浮率(可参照国内固定资产投资价格指数)进行确定。

5 运营税费预测分析

在PPP招商阶段,项目公司投资、建设和运营城市轨道交通项目涉及税种主要包括增值税、税金和附加、所得税等。

5.1 增值税预测分析

根据财税[2016]36号《关于全面推开营业税改增值税试点的通知》等相关规定,城市轨道交通项目增值税计算主要考虑以下科目。

1)建设和运营期间发生的土建工程、安装工程等增值税的进项税税率暂按11%;2)建设和运营期间发生的设备购置、车辆购置等增值税的进项税税率暂按17%;3)建设和运营期间发生的咨询服务类项目的增值税进项税税率暂按6%;4)运营期间发生的电费、修理费等项目的增值税进项税税率暂按17%;5)项目公司获得的客运票款收入按11%计算增值税的销项税。

在运营期间,各年票务收入的销项税额可与建设和运营期间所发生的各类进项税额进行抵扣,一直到进项税额抵扣完毕为止。

5.2 税金及附加预测分析

城市轨道交通项目的税金及附加主要包括以下科目。

1)城市维护建设税按国家规定以增值税的7%计列;2)教育费附加按国家规定以增值税的3%计列;3)地方教育费附加按国家规定以增值税的2%计列。

5.3 所得税预测分析

依据2008年1月1日起实施的《中华人民共和国企业所得税法实施条例》,“企业从事港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目投资经营所得,自项目取得第一笔生产经营收入所属纳税年度起,给予‘三免三减半’的优惠”。

故城市轨道交通项目适用于上述税收减免优惠,适用的所得税税率为25%。

6 结语

当前城市轨道交通项目PPP模式研究和应用仍在不断深入发展。有感于实践中,政府方、社会投资人、咨询公司等各方对于城市轨道交通项目运营收支科目理解及其预测分析方法混乱、运营收支分析结论深度不一,本文系统梳理了城市轨道交通项目票务收入、非票务收入预测分析方法;城市轨道交通项目各项运营成本详细预测分析方法;以及城市轨道交通项目的重置更新成本、车辆追加成本和税费预测分析方法。供行业内探讨,并希望能够为PPP模式深入发展提供借鉴。

[1] 政府和社会资本合作项目财政承受能力论证指引[EB/OL].关于印发《政府和社会资本合作项目财政承受能力论证指引》的通知(2015-04-07)[2016-07-20].http://jrs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201504/t20150414_1216615.html

[2] 中华人民共和国国家统计局.中国统计年鉴[M].北京:中国统计出版社,2014.

[3] 北京市统计局,国家统计局北京调查总队.北京统计年鉴[M].北京:中国统计出版社,2014.

[4] 上海市统计局,国家统计局上海调查总队.上海统计年鉴[M].北京:中国统计出版社,2014.

[5] 深圳市统计局,国家统计局深圳调查队.深圳统计年鉴[M].北京:中国统计出版社,2014.

[6] 青岛市统计局,国家统计局青岛调查队.青岛统计年鉴[M].北京:中国统计出版社,2014.

[7] 长沙市统计局,国家统计局长沙调查队.长沙统计年鉴[M].北京:中国统计出版社,2014.

[8] 城市轨道交通工程项目建设标准:建标104-2008[S].北京:中国计划出版社,2008.

(编辑:郝京红)

Forecast Research on Operating Incomes and Costs in the Bidding Stage of PPP Projects for Urban Rail Transit

Xing Yanting Li Mingyang Chen Xu

(Beijing Urban Construction Design & Development Group Co., Ltd., Beijing 100037)

In the biding stage of PPP project, the forecast of urban rail transit revenue and expenditure is directly related to the rationality of the establishment of the bidding items and the accuracy of the forecast of government subsidies. This paper analyzes the forecast of incomes and costs of urban rail transit PPP investment from the operating income and the operating expenses, systematically reviews and elaborates the forecasting methods of the ticket revenue, the non-ticket revenue, the detailed operating costs, the update costs and the taxes, in order to provide

for the development and application of PPP in the field of urban rail transit.

urban rail transit; ticket revenue; non-ticket revenue; operating costs

10.3969/j.issn.1672-6073.2016.05.004

2016-08-02

2016-08-10

邢燕婷,女,经济师,硕士研究生,从事城市轨道交通投融资研究,xingyt123@163.com

北京市科委课题(D161100005616001)

U231;F272.13

A

1672-6073(2016)05-0020-06

猜你喜欢

现代经济信息(2023年4期)2023-03-21 21:36:31

科学家(2021年24期)2021-04-25 11:54:46

武汉广播影视(2021年8期)2021-03-07 16:27:23

石油商技(2019年2期)2019-02-13 04:22:33

财经界·下旬刊(2016年21期)2017-01-23 00:52:56

中国经济周刊(2016年50期)2016-12-30 18:57:27

现代经济信息(2016年7期)2016-05-19 21:59:10

戏剧艺术(上海戏剧学院学报)(2016年1期)2016-01-23 02:35:16

中国兽医杂志(2013年3期)2013-01-25 21:38:42

琴童(2009年11期)2009-11-30 04:32:58