城市轨道交通PPP模式付费机制对比研究

2016-11-28 11:01:53李明阳邢燕婷廖雅双

都市快轨交通 2016年5期

李明阳 邢燕婷 廖雅双

(北京城建设计发展集团股份有限公司 北京 100037)

城市轨道交通PPP模式付费机制对比研究

李明阳 邢燕婷 廖雅双

(北京城建设计发展集团股份有限公司 北京 100037)

系统梳理国内PPP模式已采用付费机制,对各种机制政府补贴测算方法、初始报价确定原则等进行较深入探讨,并从操作要点、适用性、优缺点等8个方面对4种付费机制进行系统对比分析。最后,在已采用的付费机制基础上,前瞻性提出另外4种PPP模式付费机制,包括运营期影子票价不变机制、运营期车公里服务费不变机制、运营期等额支付以及运营期前10(5)年等额支付机制,供行业内探讨,希望能够为PPP模式在城市轨道交通领域运用提供有益借鉴。

城市轨道交通;影子票价; 等额支付; 车公里付费

付费机制是政府和社会资本合作的重要基础,关系到PPP项目的风险分配和收益回报,因而是政府和社会资本(或项目公司)共同的核心关注,也是PPP项目合同中最为关键的条款。

根据PPP项目的行业、运作方式及具体情况,需要设置不同的付费机制。常见付费机制主要包括政府付费、使用者付费和可行性缺口补助[1]。

城市轨道交通项目由于其初始投资额巨大、后期运营成本高,票务收入和非客运服务业务收益难以覆盖社会资本的投入及其合理回报等,故在此类PPP项目中通常采用使用者付费和可行性缺口补助相结合的付费机制。

使用者付费(user charges)是指乘客按照当地政府制定票制票价方案直接付费购买城市轨道交通运输服务[2]。

可行性缺口补助(viability gap funding,VGF)是指使用者付费不足以满足项目公司成本回收和合理回报时,由政府给予项目公司一定的经济补助,以弥补使用者付费之外的缺口部分。可行性缺口补助是在政府付费机制与使用者付费机制之外的一种折衷选择。我国城市轨道交通项目可行性缺口补助的形式多种多样,具体包括投资入股、投资补助、价格补贴、放弃分红权、提供优惠贷款以及政府授予特许经营项目相关的其他开发经营权益等[3]。

1 城市轨道交通PPP项目常用付费机制

当前国内城市轨道交通PPP项目常用付费机制(主要指可行性缺口补助机制)主要包括如表1所示的4种方式。

表1 城市轨道交通PPP项目常用付费机制统计

随着PPP模式在城市轨道交通领域运用的快速发展和不断深入,表1中各类机制结合各地政府采用PPP模式实现不同目的及城市轨道交通项目自身客观特点等,已得到应用。

2 各类付费机制操作要点

结合国内城市轨道交通PPP项目实践,将各类付费机制操作要点总结如下。

2.1 影子票价付费机制

采用此种付费机制的城市轨道交通PPP项目如北京地铁4号线、14号线、16号线和杭州1号线工程等。

2.1.1 政府各年补贴额确定

对于每个运营年度,此时按以下公式核算为项目公司提供补贴额:

年度政府补贴额=该年度约定票价收入水平×当年协议客流量-年度实际票务收入-票价差额返还(如有)-当年超额客流收入分成(如有)-年度基准非客运服务业务收益-年度基准非客运服务收益分成(如有)+专项补贴调整额。

1) 客运服务的运营票价。在整个运营期内,项目公司执行政府制定的运营票价。在特许期内,如适用法律发生变更,从其规定。

2) 实际平均人次票价收入水平。指项目公司在执行上述运营票价的前提下,以特许经营公司当年实际票款收入与当年实际客流量相除所得的平均人次票价收入水平。

3) 约定票价收入水平。在运营期内,自开始全线试运营日的年度起,每3(或5)年为1个调整周期,根据相应年份的调整系数计算各运营年度的约定票价收入水平。约定票价收入水平的年调整系数为:

年调整系数=(特许经营公司实际交付的电价变化幅度×A%+在岗职工平均工资变化幅度×B%+居民消费价格指数变化幅度×C%)×D%+1。

式中,A、B、C、D指的是合同双方约定的比例。

4) 票价差额补偿的计算。在各运营年度,若实际平均人次票价收入水平低于经调整后的约定票价收入水平,其差额由政府给予特许经营公司补偿,计算公式为:

票价差额补偿=(该运营年调整后的约定票价收入水平-该运营年实际平均人次票价收入水平)×当年协议客流量。

5) 当年协议客流量。如果在任一调整周期内,全部运营年的年平均实际客流量低于全部运营年的年平均预测客流量的E%(如E=90),则该运营年的当年协议客流量为当年预测客流量的E%。

如果在任一调整周期内,全部运营年的年平均实际客流量大于全部运营年的年平均预测客流量的E%且不大于100%,则对于任何一个运营年,该运营年的当年协议客流量即为当年实际客流量。

如果当年实际客流量超过当年预测客流量的100%,则该运营年的当年协议客流量即为当年预测客流量。

6) 票价差额返还的计算。在特许经营期内的各运营年度,如果按照实际平均人次票价收入水平高于经调整后的约定票价收入水平,其差额部分由项目公司返还给政府,计算公式如下:

票价差额返还=(该年度实际平均人次票价收入水平-该年度调整后的约定票价收入水平)×当年实际客流量。

7) 当年超额客流收入分成。当年超额客流量是指当年实际客流量超过当年预测客流量100%以上的部分,政府与项目公司可按事先约定分成机制分享。

8) 基准非客运服务业务收益及分成。基准非客运服务业务收益是政府对项目公司提出的项目非客运业务收益应达到的基本要求,对于超出基准部分政府和项目公司按照事先约定分成机制分享。

2.1.2 初始定价基本原则

初始影子票价由社会资本在投标阶段报价,通过竞争形成,并在《特许合同》中约定。确定影子票价初始定价合理性的主要因素包括:约定特许经营期设置、约定客流量、可接受项目预期回报水平、项目初始投资和合理筹资方案、更新改造投资和车辆追加投资、合理运营成本、现行税务政策等。

初始定价原则包括:初始定价按项目招标年份价格水平确定,不考虑未来物价增长因素;以满足或控制项目投资财务内部收益率不超过预期水平作为前提条件测算初始定价。

2.2 等额支付付费机制

采用此种付费机制城市轨道交通PPP项目如深圳龙华有轨电车工程等。

2.2.1 政府各年初始补贴额确定

政府各年运营初始缺口补贴测算如下:

1) 现金流入。现金流入=票务收入+非客运服务业务收益(广告、通讯、商铺等)+政府补贴。

(1)

式中:票务收入ai是指各年预计票务收入,在投标阶段按照政府给定的修正客流预测量和给定票制票价方案进行测算;非客运服务业务收益bi是指沿线非票务收入部分,在投标阶段按照政府给定的各年保底收益以及运营期适当上涨率测算;政府补贴ci是指满足项目现金流量的财务内部收益率时,政府各年等额补贴值。

2) 现金流出。现金流出=建设投资+运营成本+税金及附加+维持运营生产投资(增购车辆及车辆设备设施更新重置)+调整所得税。

(2)

式中:建设投资di是指建设期各年投入资金,由社会投资人在投标阶段报价得出;运营生产成本ei包括职工薪酬、牵引用电费、照明用电费、其他能耗费、车辆维修费、设备设施维修费、保安保洁费、其他管理费等,社会投资人需合理预测运营期各年各项成本合理上浮率及各年合理值;税金及附加fi是指运营期各年需要缴纳增值税、税金及附加等,投标人按照国家现行税费制度自行合理测算;维持运营生产投资gi是指在特许期内各年需要投入的增购车辆、车辆及设备设施更新重置投资等,社会投资人需合理预测运营期各年各项增购或重置更新的合理上浮率及各年合理投资额;调整所得税hi是指在运营期内各年项目公司需要缴纳所得税,投标人按照国家现行税费制度自行合理测算。

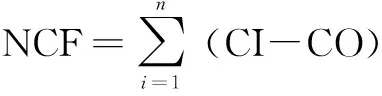

3) 净现金流量。净现金流量=现金流入-现金流出

(3)

4) 收支缺口补贴初始报价。在现金流量表中,计算各年等额补贴金额,满足项目现金流量表税后财务内部收益率i(i值的确定需要综合考虑政府和潜在社会投资人双方因素),并按无风险收益率(参照国债收益率)折现至运营期前j年等额支付(j值确定需要综合考虑政府支付能力和社会资本接受程度)。

2.2.2 政府各年实际补贴额

在等额支付付费机制下,政府各年实际补贴额=投标阶段等额补贴测算值ci+各年补贴调整值c调整。

各年补贴调整值c调整的确定需要考虑以下几个方面因素:

1) 建设投资差异补贴或分享。通常,城市轨道交通PPP项目建设投资采用固定总价合同,建设期内投资总额一般不做调整。但对于合理设计变更节约造价,会建立政府与社会资本分享机制;对于由于政府原因造成的造价增加,会建立投资补贴机制。

2) 实际票务收入与预测票务收入ai变动差异的补贴或分享。通常可进行如下约定:

C=(各年实际票务收入-各年预测票务收入)/各年预测票务收入

(4)

若C在-A%~A%(如A取值为8)之间波动,票务收入增加收益或者减少风险由项目公司承担;若C<-A%,不足部分票务收入可考虑由政府补足;若C>A%,超出部分票务收入可考虑由政府享有。

3) 实际非客运服务业务收益与预测非客运服务业务收益bi变动的分享。当各年实际非客运服务业务收益超出预测非客运服务业务收益时,政府与项目公司可按照约定比例进行分享,其中,政府分享比例应小于项目公司分享比例,从而激励项目公司努力增加非客运服务业务收益。

4) 运营成本、重置更新和车辆追加适当的补贴机制。在等额支付模式下,社会资本投标阶段报价中已经充分考虑了职工薪酬上浮以及物价上浮可能对运营成本、重置更新和车辆追加的影响。但考虑到成本预测难度较大,通常会建立适当政府补贴机制,从而对社会资本投标报价起到一定的风险分担作用。

2.3 车公里付费机制

采用此种付费机制的城市轨道交通PPP项目如乌鲁木齐2号线一期工程。

2.3.1 政府各年补贴额确定

对于每个运营年度,此时政府按以下公式核算作为项目公司提供补贴额:

年度政府补贴额=约定车公里数×约定车公里服务费价格-年度基准客运收入-年度基准客运收入政府分成(如有)-年度基准非客运服务业务收益-年度基准非客运服务收益政府分成(如有)+实际车公里变化补贴调整额+专项补贴调整额

1) 约定车公里数。年度约定车公里数是计算政府向项目公司支付年度政府补贴的基础依据,通常年度车公里数按下式定义:

年度车公里数=年度载客里程+年度空驶里程。

2) 约定车公里服务费价格。约定车公里服务费价格是指在合同中约定的以运营里程(约定车公里)为计价基础的提供轨道交通客运服务的价格,按元/车公里计量。

初始约定车公里服务费价格自项目实际开始试运营日起执行,其首次调整自约定开始试运营日后满3(或5)年按合同约定进行调价,形成新一轮价格周期的约定车公里服务费。

3) 基准客运收入。投标阶段以预测客流为基准(各年补贴支付阶段以实际客流量为准),政府与社会资本约定的客运收入,计算方式为:

基准客运收入=预测客流量×实际人次票价水平

4) 基准非客运服务业务收益。基准非客运服务业务收益是政府对项目公司提出的项目非客运业务收益应达到的基本要求,对于超出基准部分,政府和项目公司按照一定比例分红。

5) 超额客运收入政府分成。如由实际客流大于预测客流引起的超额客运收入,则政府和项目公司按照约定就超额客运收入部分进行分成。

6) 超额非客运业务收益政府分成。如运营年度实际非客运服务业务收益大于基准非客运服务业务收益,则政府和项目公司按照约定就超额非客运业务收益部分进行分成。

7) 实际车公里变化补贴调整额。在运营期间,根据实际运营情况,对实际车公里与约定车公里之间的差异就可变运营成本部分进行补偿或调整处理。

8) 专项补贴调整额。针对特定事项进行补贴调整,由政府向项目公司增加补贴或扣减补贴。专项补贴调整包括投资控制差异调整、基准利率变化调整、其他额外补偿调整。

2.3.2 初始定价基本原则

初始车公里服务费价格由社会资本在投标阶段报价,通过竞争形成,并在《特许合同》中约定。确定车公里服务费初始定价合理性的主要因素包括:约定特许经营期设置、约定车公里数量、可接受项目预期回报水平、项目初始投资和合理筹资方案、更新改造投资和车辆追加投资、合理运营成本、现行税务政策等。

初始定价原则包括:初始定价按项目招标年份价格水平确定,不考虑未来物价增长因素;以满足或控制项目投资财务内部收益率不超过预期水平作为前提条件测算初始定价。

2.3.3 项目调价机制

1) 运营期根据物价变动情况对项目车公里服务费价格进行调整。在特许期内,通过调价公式以满足项目公司基本收益预期。

2) 价格调整因素包括运营成本中的电力价格变化因素、人工成本变化因素、综合物价变化因素(CPI变化因素)、维持运营投资的物价变化因素等。

3) 每个价格执行周期(调价周期)为3(或5)年,即从首个营运年开始每过3(或5)年对价格进行一次调整,每次调整后的价格执行3(或5)年。

2.4 财政部财金[2015]21号文约定的付费机制

采用此种付费机制的城市轨道交通PPP项目如呼和浩特1号线一期工程。

参照财金[2015]21号《政府和社会资本合作项目财政承受能力论证指引》中规定,采用此种付费机制时,政府各年补贴额确定方式如下:

“第十六条 运营补贴支出应当根据项目建设成本、运营成本及利润水平合理确定,并按照不同付费模式分别测算。

……

对可行性缺口补助模式的项目,在项目运营补贴期间,政府承担部分直接付费责任。政府每年直接付费数额包括:社会资本方承担的年均建设成本(折算成各年度现值)、年度运营成本和合理利润,再减去每年使用者付费的数额。计算公式为:

当年运营补贴支出数额=

年度运营成本×(1+合理利润率)-当年使用者付费数额

式中,n代表折现年数,财政运营补贴周期指财政提供运营补贴的年数。

第十七条 年度折现率应考虑财政补贴支出发生年份,并参照同期地方政府债券收益率确定。

第十八条 合理利润率应以商业银行中长期贷款利率水平为基准,充分考虑可用性付费、使用量付费、绩效付费的不同情景,结合风险等因素确定。

第十九条 在计算运营补贴支出时,应当充分考虑合理利润率变化对运营补贴支出的影响。

第二十条 PPP项目实施方案中的定价和调价机制通常与消费物价指数、劳动力市场指数等因素挂钩,会影响运营补贴支出责任。在可行性缺口补助模式下,运营补贴支出责任受到使用者付费数额的影响,而使用者付费的多少因定价和调价机制而变化。在计算运营补贴支出数额时,应当充分考虑定价和调价机制的影响”[4]。

在实务操作中,建设投资、年度折现率、合理利润率、年度运营成本的合理确定将成为该付费机制的关键。

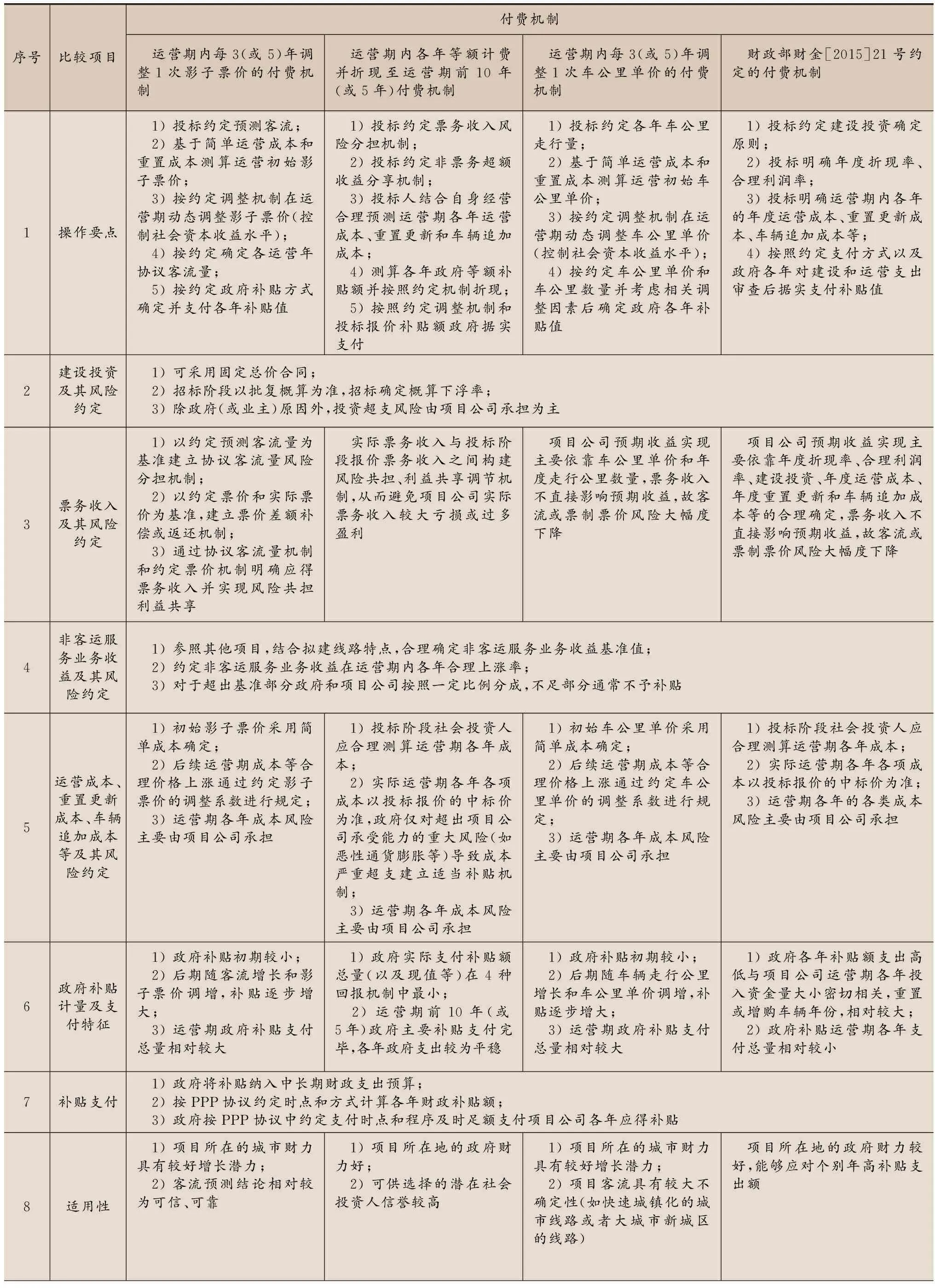

3 PPP模式各类付费机制对比分析

各类付费机制的详细对比如表2所示。

4 结语

自2014年下半年我国实施投融资改革以来,城市轨道交通领域PPP模式的运用得到了长足发展,由改革之前全国PPP项目不足5个迅速发展到现在的20多个。PPP模式的付费机制也由已实施的影子票价和等额支付两种拓展出车公里付费和财金[2015]21号文约定付费机制等。

伴随着城市轨道交通项目PPP模式的深入应用,笔者在当前已有的4种付费机制基础上,又拓展出其他种付费机制(见表3),供行业内探讨,希望能够为PPP模式深入发展提供借鉴。

表2 城市轨道交通PPP项目不同付费机制对比

续表

表3 城市轨道交通PPP项目付费机制演变

[1] 中华人民共和国财政部.关于规范政府和社会资本合作合同管理工作的通知[EB/OL].(2014-12-30) [2016-07-20].http://jrs.mof.gov.cn/zhengwuxinxi/zhengcefabu/

201501/t20150119_1181717.html.

[2] 中华人民共和国国家发展和改革委员会.国家发展改革委关于开展政府和社会资本合作的指导意见[EB/OL].(2014-12-02)[2016-07-20].http: //www.sdpc.gov.cn/gzdt/201412/20141204_651014.html.

[3] 国家发改委,财政部,住建部,等.基础设施和公用事业特许经营管理办法[A].北京:2015-04-25.

[4] 中华人民共和国财政部.关于印发《政府和社会资本合作项目财政承受能力论证指引》的通知[EB/OL].(2015-04-07)[2016-07-20].http://jrs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201504/t20150414_1216615.html.

(编辑:郝京红)

Comparative Research on Payment Mechanisms Applied in the Urban Rail Transit PPP Projects

Li Mingyang Xing Yanting Liao Yashuang

(Beijing Urban Construction Design & Development Group Co., Ltd., Beijing 100037)

This paper systematically summarizes payment mechanisms adopted in the domestic PPP projects, and gives a further discussion on each mechanism in the calculation of government subsidies and the determined principles for the initial bidding. Meanwhile, this paper makes a comparative analysis of the four mechanisms from operating key points, applicability, advantages and disadvantages and so on. Finally, based on the four payment mechanisms adopted in the domestic PPP projects, another four derivative modes including unchanged shadow fare mechanism, unchanged vehicle kilometer service charge mechanism in operation, equal payment mechanism in operation and the first ten (five) years of equal payment mechanism in operation, are put forward in the hope of providing

for the application of PPP in the field of urban rail transit.

urban rail transit; shadow fare; equal payment; vehicle kilometer service charge mode

10.3969/j.issn.1672-6073.2016.05.005

2016-07-22

2016-08-10

李明阳,男,经济师,硕士研究生,从事前期经济评价和投融资咨询工作,limy2000@qq.com

北京市科委课题(D161100005616001)

U231;F272.13

A

1672-6073(2016)05-0026-06

猜你喜欢

现代经济信息(2023年15期)2023-09-04 05:51:39

数学小灵通·3-4年级(2021年3期)2021-04-13 01:03:54

中国特种设备安全(2021年8期)2021-02-10 06:04:48

精密制造与自动化(2018年1期)2018-04-12 07:42:49

上海铁道增刊(2017年3期)2018-01-22 03:01:05

汽车与安全(2016年5期)2016-12-01 05:21:59

海峡科技与产业(2016年3期)2016-05-17 04:32:19

读写算(中)(2015年11期)2015-11-07 07:24:34

中国铁道科学(2015年1期)2015-06-26 08:33:56

城市道桥与防洪(2014年6期)2014-02-27 07:26:48