盈利增长归因、投资者头寸与投资者决策的实验检验

2016-11-28 02:08孙岩

统计与决策 2016年20期

孙岩

(兰州大学管理学院,兰州730000)

盈利增长归因、投资者头寸与投资者决策的实验检验

孙岩

(兰州大学管理学院,兰州730000)

文章以认知双重过程模型为理论基础,实验检验盈利增长归因和头寸对投资者决策的影响并揭示影响机制。研究发现,归因持续性增强能够提高全体投资者的未来盈利增长预期和投资意愿;归因复合性增强能够提高多头投资者的未来盈利增长预期和投资意愿,却会显著降低空头投资者的类似判断和决策,即头寸能够调节归因复合性对投资者判断和决策的影响。此外,投资者的未来盈利增长预期能够中介盈利增长归因和头寸对投资者判断和决策的影响。

盈利增长;归因;投资者头寸;投资者决策

0 引言

盈利归因是管理层对公司盈利变化原因的解释,通过将公司业务发展状况与盈利信息联系起来,使投资者更充分地认识未来盈利发展趋势和潜在风险。盈利增长归因作为对年报盈利数字的补充说明,能够影响投资者对公司未来盈余的无偏估计和资本市场的资源配置效率。

自2010年3月我国融资融券业务正式启动,我国投资者不但能选择做多还能选择做空来实现盈利或回避风险。此间,监管部门和券商一直在根据市场交易情况调整相关政策和管理参数,而投资者也在不断学习中加深对多头或空头操作的认识。2015年4月证监会等联合发布通知,提出要通过扩充融券标的证券数量促进两融业务平衡发展,关注融券平抑市场波动的作用。因此,在不同情境下深入认识空头投资者与多头的认知过程差异及其对投资决策的影响,不但有助于监管部门的政策改进,同时也能够为不同类型的投资者提供帮助。本文以心理学中认知的双重过程模型为理论基础,实验检验盈利增长归因和投资者头寸对投资者决策的影响并揭示影响机制,对叙述性信息、盈利归因和投资者头寸的既有文献形成了有益补充,也为我国证券监管部门判断现有规范的有效性、选择未来改进途径积累了经验证据。

1 理论基础与研究假设

1.1 认知的双重过程模型

本文以心理学中被普遍认可的个体信息加工模型——认知的双重过程模型(Dual processingmodelof cognition)为基础形成研究的理论预期。认知的双重过程模型提出,个体的推理思考和决策过程可以被描述成由一个基于直觉启发法的系统和一个基于审慎分析的系统共同构成的活动。因此,个体决策的形成存在两种不同的信息加工路径并能够导致不同的决策结果。其一是相对具有控制性和分析性的信息加工路径,该路径将通过对所得信息的审慎评价形成最终的判断和决策;其二是相对直觉化和整体性的信息加工路径,该路径形成的最终判断和决策并不基于对信息的深入处理,而是基于一些表面线索或经验法则,这种路径也被称为决策启发法的路径。

就个体会如何在深入性或非深入性认知过程中做出选择,认知的双重过程模型提出:当个体有动机对信息进行深入系统思考时,就会采用控制性和分析性的信息加工路径做出决策;而当个体没有动机对信息进行深入系统思考时,就使用启发法做出决策。例如,当说服性沟通中包含的信息数量增加时,对于没有动机使用控制性和分析性信息加工路径的个体,信息数量就成为他们在启发法下做出决策所利用的外围线索,决策结果的改变与说服信息本身质量无关;而对于有动机使用控制性和分析性信息加工路径的个体,对信息具体内容进行审慎评价则是影响其决策结果改变的认知基础。

1.2 盈利增长归因的持续性和头寸对投资者决策的影响

盈利增长归因的持续性常常被认为代表了公司盈利能力的可持续性,当引起上市公司盈利增长的原因能够在多个会计年度存续时,意味着这一盈利增长原因能够像“发动机”一样在较长时期内带动上市公司的盈利持续向好。因此,当管理层仅用单一暂时型或单一持续型原因来解释公司本年盈利增长时,在其他条件相同的情况下,投资者就可能将归因的持续性作为预测公司未来盈利趋势的依据。盈利增长归因的持续性越强,投资者对公司未来盈利增长的预期就越高,并因此更愿意投资于该公司的股票。据此提出假设:

H1a:与单一暂时型归因相比,单一持续型归因时投资者具有较高的未来盈利增长预期和投资意愿。

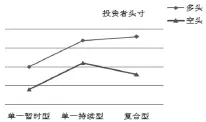

由于研究统一设置了上市公司盈利增长的背景,这种情境有助于多头投资者实现收益,但有悖于空头投资者的预期。心理学研究提供了充分的证据表明,个体并非用同样水平的认知努力来加工所获得的信息,他们会不假思索地接受与自身偏好相同的信息,而付出更多努力去审查与自身偏好不同的信息,以便最终得出与自身动机相符的结论。因此无论盈利增长归因的持续性强弱,头寸差异都可能导致空头投资者判断的归因持续性和未来盈利增长预期低于多头投资者,并产生低于多头投资者的投资意愿(如图1所示)。综上提出假设:

H1b:与空头投资者相比,多头投资者具有较高的未来盈利增长预期和投资意愿;

H1c:头寸对盈利增长归因的持续性与投资者决策之间的关系没有调节作用。

图1 盈利增长归因和头寸影响投资者决策的预期

1.3 盈利增长归因的复合性和头寸对投资者决策的影响

当管理层使用同时包含单一暂时型和单一持续型的复合型归因来解释公司本年的盈利增长时,理性的投资者首先需要仔细分析两条原因各自的持续性,然后再通过赋权重整合评价复合型归因对上市公司盈利增长的带动作用。与使用单一持续型归因相比,当管理层使用复合型归因解释相同幅度的盈利增长时,本期由暂时型归因解释的那部分盈利增长在未来将无法持续存在。这种情况下,无论给暂时型归因解释的那部分盈利增长赋予多大权重,理性投资者都可能判断复合型归因的上市公司未来盈利增长预期低于单一持续型归因,并因此具有较低的投资意愿。

值得注意的是,头寸差异所引起的动机差异将造成不同头寸的投资者采用不同的信息加工路径处理复合型盈利增长归因。由于上市公司盈利增长的背景不符合空头投资者偏好,因此他们将受自身动机的影响而采用控制性和分析性的信息加工路径。类似于上述对理性投资者行为的描述,空头投资者将通过对复合型归因的仔细审查发现该公司未来盈利持续向好的原因占比小于单一持续型归因,从而降低对该公司的未来盈利增长预期和投资意愿。而对于多头投资者来说,上市公司盈利增长的背景与其偏好一致,因此他们不具有仔细审查复合型归因的动机,会将归因数量这一线索作为启发法信息加工路径下决策依据。与单一持续型归因相比,多头投资者将因归因信息数量增加而提高对该公司的未来盈利增长预期和投资意愿(如图1所示)。综上所述,头寸对盈利增长归因复合性与投资者决策之间关系的调节作用,将使得多头和空头投资者的决策差异随着归因复合性的提高而扩大。据此提出假设:

H2:与空头投资者相比,多头投资者具有较高的盈利增长预期和投资意愿,并且这种投资者判断和决策的差异在复合型归因时大于单一持续型归因时。

2 实验研究方法

2.1 实验设计

研究采取3×2被试间实验设计。实验操纵的两个自变量是盈利增长归因和投资者头寸。盈利增长归因为三水平:单一暂时型、单一持续型、复合型;投资者头寸为两水平:多头投资者、空头投资者。对比单一暂时型与单一持续型归因时投资者的决策,可以了解盈利增长归因持续性的影响;对比单一持续型与复合型归因时投资者的决策,可以了解盈利增长归因复合性的影响。两个因变量分别是投资者判断的公司未来盈利变化趋势和对该公司股票的投资决策(因变量使用0~100的量表测量。对于公司未来盈利变化趋势,0表示远低于上年度,50表示与上年度相同,100表示远高于上年度;对于投资决策,0表示大量卖出,50表示维持现状,100表示大量买入)。

2.2 被试

实验选择国内某重点大学管理学院MBA学生为被试。Elliottetal.(2007)研究表明MBA学生能够较好替代个体投资者,且国内外类似实验研究大都使用MBA学生。参加实验的被试共198人,随机分配在六个实验组。剔除未通过操纵检验的6人,最终实验结果统计中的有效被试192人。被试工作经验均值为6.41年,平均学习过4.81门财会金融类课程,57.4%的被试进行过实际股票投资。被试自我评价的投资知识和投资经验均值分别为45.83和40.10,且各组间没有显著差异。

2.3 实验任务及过程

实验在MBA课堂上进行,实验材料包括实验案例和人口统计信息问卷。实验案例中首先是某上市公司的背景信息,根据沪市A股能源行业某真实上市公司信息改编,包括所在行业、主营业务、规模、竞争状况、近三年主要财务业绩指标等。实验案例第二部分是投资者头寸的操纵信息,投资者均被告知其进行投资决策的目的是使自身收益最大化,并且告知多头(空头)投资者:由于预期该公司的盈利和股票价格在未来将上涨(下跌),您已经买入(借入并卖出)了该公司的股票。未来该公司盈利和股票价格上涨(下跌)的幅度越大,您通过卖出(买入并归还)该公司的股票能够获得的收益就越大。实验案例的第三部分是对盈利增长归因的操纵信息,单一暂时型归因组被告知公司本年盈利增长的主要原因是本年初签订的为期一年的新型能源开发合同如期完成;单一持续型归因组被告知公司本年盈利增长的主要原因是公司新建的能源生产项目于本年初按期投产;复合型归因组同时被告知上述两条盈利增长原因。在阅读完实验案例后,被试需要回答与实验因变量相关的问题。最后被试需要完成操纵检验问题并填写人口统计信息。

3 实验结果及分析

3.1 操纵检验

为了了解被试是否理解实验操纵,在实验后问卷中要求被试选择“当该公司股票价格上涨时,您的收益将增加/减少”,并要求被试在101点量表中评价“本年的盈利增长归因对公司未来盈利增长影响的持续性”。有6名被试没能正确选择其收益的变动方向,将他们剔除。单一持续型归因组被试评价的归因持续性为51.57,显著高于单一暂时型归因组的33.33(p<0.001),但与复合型归因组无显著差异(p=0.56)。

3.2 盈利增长归因的持续性和头寸对投资者决策的影响

表1、表2的方差分析表明:与单一暂时型归因相比,单一持续型归因时投资者判断的公司未来盈利增长预期(48.00&62.57)以及购买该公司股票意愿(47.33&59.43)更高(p<0.001);与空头投资者相比,多头投资者判断的公司未来盈利增长预期(52.10&59.26)以及购买该公司股票意愿(50.00&57.35)更高(p≤0.009)。以投资者判断的公司未来盈利变化趋势为因变量时,头寸对归因持续性与投资者决策之间关系的调节作用边缘性显著(p=0.093),而以对该公司股票的投资决策为因变量时,头寸不会调节归因持续性对投资者决策的影响(p=0.449)。假设1a和1b完全得到证实,假设1c部分得到证实。

表1 归因持续性和头寸对投资者判断的公司未来盈利变化趋势的影响

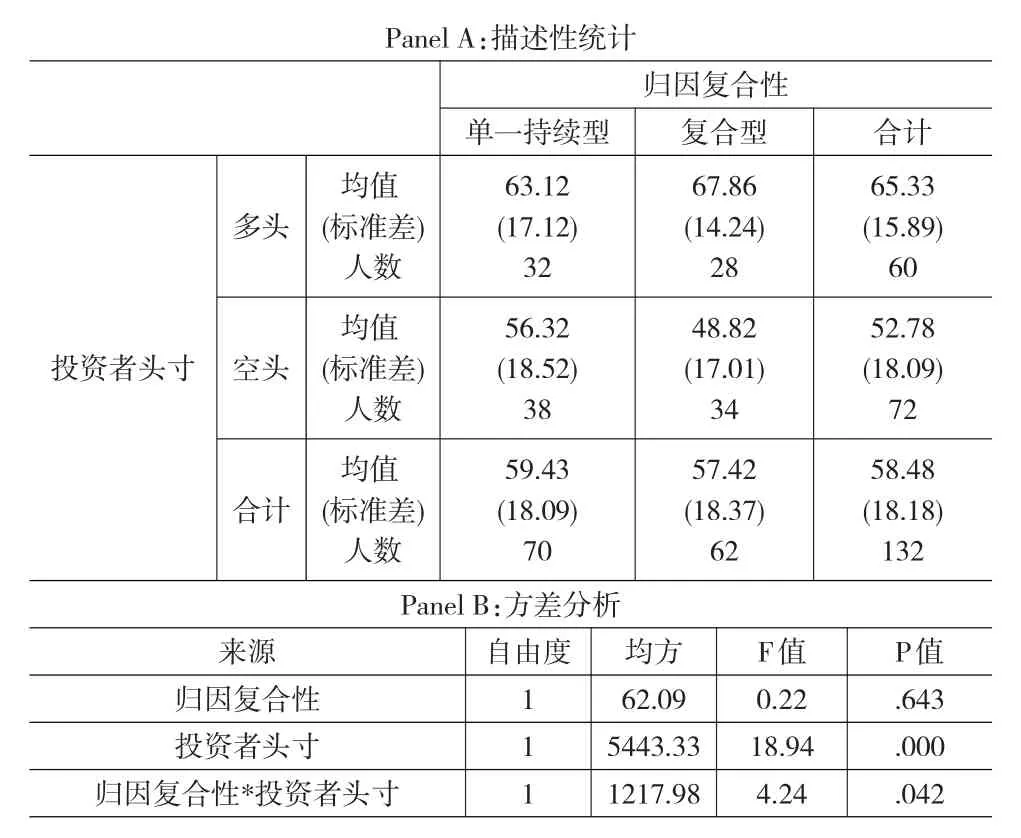

3.3 盈利增长归因的复合性和头寸对投资者决策的影响

表3、表4的方差分析表明:与空头投资者相比,多头投资者判断的公司未来盈利增长预期(56.53&67.33)以及购买该公司股票意愿(52.78&65.33)更高(p≤0.001);与单一持续型归因相比,复合型归因时不同头寸投资者判断的公司未来盈利变化趋势的差异(5.05&17.29)以及购买该公司股票意愿的差异(6.8&19.04)更显著(p≤0.042),即头寸能够调节归因复合性与投资者决策之间关系。假设2得到证实。3.4未来盈利变化趋势的中介效应检验

表2 归因持续性和头寸对投资决策的影响

表3 归因复合性和头寸对投资者判断的公司未来盈利变化趋势的影响

表4 归因复合性和头寸对投资决策的影响

针对盈利增长归因持续性的模型检验表明(图2),归因持续性增强将提高投资者判断的未来盈利增长预期(多头:系数=0.344,p=0.003;空头:系数=0.540,p<0.001),而投资者判断的未来盈利增长预期提升又使投资者购买该公司股票的意愿更高(多头:系数=0.714,P<0.001;空头:系数=0.648,p<0.001),即未来盈利变化趋势能够中介归因持续性对投资决策的影响。此外,头寸没有调节归因持续性对投资者判断的未来盈利变化趋势的影响(卡方=3.85, p=0.146)。

图2 针对盈利增长归因持续性的未来盈利变化趋势中介模型

针对盈利增长归因复合性的模型检验表明(图3),对于多头投资者而言,归因复合性增加会提高投资者判断的未来盈利增长预期但其效果并不显著(系数=0.156,p= 0.226),但对于空头投资者而言,归因的复合性增加将显著降低投资者判断的未来盈利增长预期(系数=-0.239,p= 0.038),即头寸能够调节归因复合性对未来盈利变化趋势的影响(卡方=5.413,p=0.067)。同时,投资者判断的未来盈利变化趋势与购买该公司股票的意愿之间存在显著同向变化(多头:系数=0.743,p<0.001;空头:系数=0.749,p<0.001),即未来盈利变化趋势能够中介归因复合性对投资决策的影响。

图3 针对盈利增长归因复合性的未来盈利变化趋势中介模型

3.5 管理层可靠程度和信息披露意愿的进一步分析

研究中,要求被试对管理层的可靠程度和信息披露意愿进行了评价。被试评价的管理层可靠程度均值为55.52,评价的管理层信息披露意愿均值为51.25,且上述评价在各实验组间没有显著差异(p=0.933,p=0.865)。说明当管理层使用客观经营事项解释公司当期的盈利增长时,投资者对管理层可靠程度和信息披露意愿的评价均较高,并没有对管理层的动机产生怀疑推断。同时证明本文研究中,投资者的投资判断和决策结果没有受到管理层动机的影响,而是根据盈利归因信息本身做出的。

4 结论

本文研究了上市公司年报中管理层的盈利增长归因、投资者头寸对投资者决策的影响及其影响机制。实验检验发现:(1)较强的归因持续性能够提高投资者的未来盈利增长预期和投资决策,多头投资者的未来盈利增长预期和投资意愿系统性地高于空头投资者。(2)更高的归因复合性会提高多头投资者的未来盈利增长预期和投资意愿,却会使空头投资者的类似决策显著降低,此时头寸会调节归因复合性对投资者决策的影响。研究还证实了其中的影响路径,即投资者的未来盈利增长预期是投资决策的先导,能够中介盈利增长归因、头寸对投资者决策的影响。

本文对年报叙述性信息、管理层业绩归因和投资者头寸的相关研究做出了有益补充。以往研究认为,由于业绩归因等叙述性信息客观性较弱,易受管理层的自利性操纵,从而影响投资者对公司的信心和资源分配。本文在此基础上证实了,即便管理层没有操纵业绩归因信息而仅使用一般客观经营事项解释盈利增长,归因的持续性和复合性差异仍然会影响投资者决策。并且当归因信息中包含的信息持续性和数量均有所变化时,上述影响会受到投资者认知过程的调节,即空头投资者能够在盈利背景下运用分析性路径做出理性决策,而多头投资者却会受启发法影响得出更为乐观的决策结果。

[1]Alba J,Marmorstein H.The Effects of Frequency Knowledge on Consumer Decisionmaking[J].JournalofConsumer Research,1987,14.

[2]Chaiken S.Heuristic versus Systematic Information Processing and the Use of Source versus Message Cues in Persuasion[J].Journal of Personality and Social Psychology,1980,39(5).

[3]Chaiken S,Liberman A,Eagly A H,etal.Heuristic and Systematic Processing w ithin and Beyond the Persuasion Context.In J.S.Uleman, J.A.Bargh(Eds),Unintended Thought[M].New york:Guilford Press. 1989.

[4]Ditto PH,Lopez D F.Motivated Skepticism:Use of Differential Decision Criteria for Preferred and Nonpreferred Conclusions[J].Journal ofPersonality and SocialPsychology,1992,63(4).

[5]Ditto P H,Munro G D,Apanovich A M.Spontaneous Skepticism: The Interplay of Motivation and Expectation in Responses to Favorable and Unfavorable Medical Diagnoses[J].Personality and Social Psychology Bulletin,2003,29(9).

[6]Elliottw B,Hodge F D,Kennedy J J.Are MBA Students a Good Proxy for Nonprofessional Investors[J].The Accounting Review,2007, 82(1).

[7]Hackenbrack K,Nelson M w.Auditors'Incentives and Their Application of Financial Accounting Standards[J].The Accounting Review. 1996,(71).

[8]Petty R E,Cacioppo J T.Communication and Persuasion[M].New york:Springer2 verlag,1986.

[9]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,(10).

(责任编辑/易永生)

F832

A

1002-6487(2016)20-0156-04

国家自然科学基金资助项目(71302167);中央高校基本科研业务费专项资金资助项目(14LZUJBw Zy 065;16LZUJBw Zy 009)

孙岩(1981—),女,甘肃金昌人,博士,副教授,研究方向:会计与审计中的职业判断和决策。

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

成都信息工程大学学报(2021年2期)2021-07-22

经济与管理(2020年4期)2020-12-28

中国财政年鉴(2017年0期)2017-07-04

南风窗(2017年9期)2017-05-04

中华老年口腔医学杂志(2016年2期)2017-01-15