中国GDP的季度调整模型及预测分析

2016-11-28 02:08罗中德

统计与决策 2016年20期

罗中德

(百色学院数学与计算机信息工程系,广西百色533000)

中国GDP的季度调整模型及预测分析

罗中德

(百色学院数学与计算机信息工程系,广西百色533000)

基于全国2000年1季度至2014年4季度的GDP季度数据,文章采用乘法模型的时间序列分解法对其进行季度调整,得到不含有季节性特征的时间序列,然后进行趋势性分析以及趋势模型的建立、估计与检验,并结合季节指数预测出2015年1季度至2016年4季度的季度GDP。

GDP;季节调整;趋势预测;回归分析

0 引言

经济中时间序列的季节性波动十分显著,其内在变化规律常常会被季节因素所掩盖,从而给经济增长和宏观经济局势的分析带来很多麻烦。因此,在开展经济分析时,为了保证数据分析的准确性与可靠性,须剔除季节性因素,排除季节性波动的影响[1]。

20世纪的上半叶,就已经有人着手研究如何调整季节性变动,例如为了能更好地分析经济时间序列,试图从时间序列当中分离出季节因素。1931年,麦考利提出运用移动平均比率的方法进行季节调整。人们应用麦考利的方法进行试验时,发现试验成效很好,此后麦考利的移动平均比较法便被人们广泛应用,移动平均比较法成为了季节调整的基础[2]。

季节调整后的时间序列相对原始时间序列来说主要有五个优点[3]:一是时间序列的基本发展趋势能够被准确地反映出来;二是时间序列的可比性高,不同季度、不同月度之间的时间序列可以直接进行比较;三是经济中的时间序列经过季节调整后能够较有效的把真实的短期变化规律反映出来,尤其是把时间序列中的转折点刻画出来;四是对于经过季节调整的时间序列,可以转换为年利率;五是经过季节调整的数据能够用来进行短期预测。

目前,国内对于生产总值的预测分析方法有很多种,如ARMA模型预测法、GM模型预测法、时间序列分解模型预测法等[4]。本文运用时间序列分解法进行预测分析,与一般的分析方法相比较,经过季节指数法或者季节变差法处理后,可消除季节性变化对时间序列的影响,能较好的分析发展趋势和季节特征[5]。

1 数据预处理

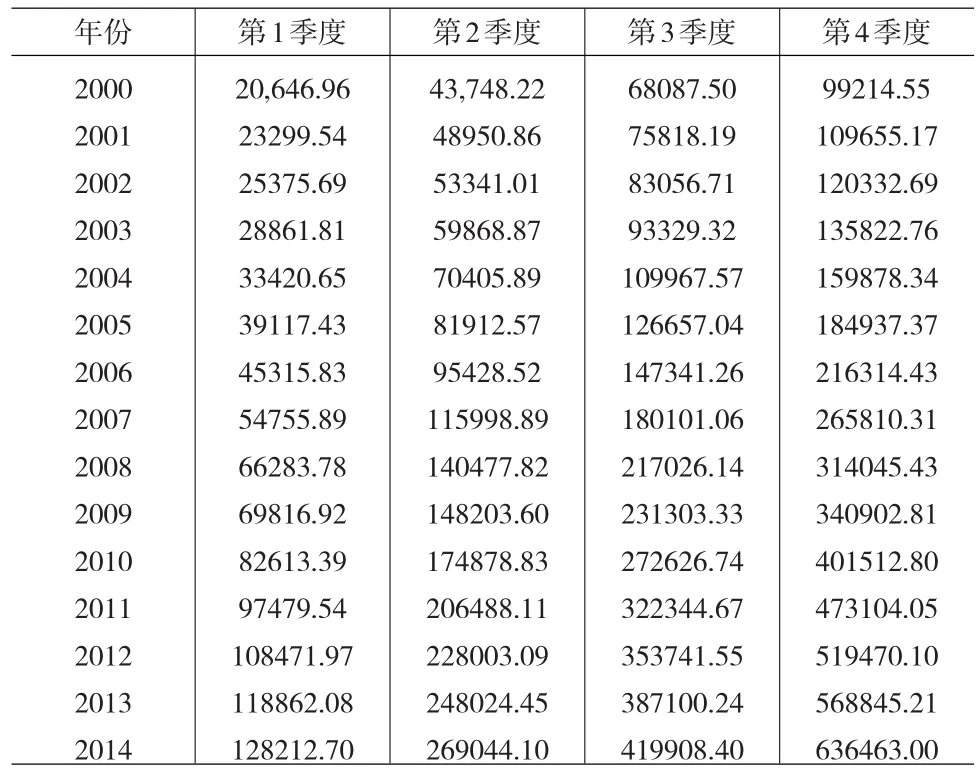

本文所使用的2000—2014年GDP的季度数据来源于中国国家统计局网站,具体数值如表1所示。

表1 2000一2014年季度GDP(单位:亿元)

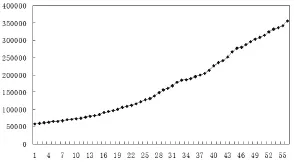

利用表1中2000—2014年GDP的季度数据,画出相应的时序图,结果如图1所示。

图1 季度GDP时序图

观察图1可知,2000—2014年季度GDP具有明显的季节性特点。为了从根本上掌握GDP的内在发展变化规律,从而达到预测其未来发展状况的目的,本文中采用乘法模型的时间序列分解法,即季节指数法对GDP的季度数据进行分析。

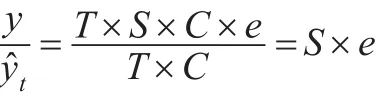

乘法模型的时间序列分解法的表达式为:

y=T×S×C×e

其中,y表示时间序列数值,T表示长期趋势因素,S表示季节变动因素,C表示循环变动因素,e表示不规则变动因素。

1.1 数据的平滑

为了剔除GDP的原始时间序列数据y中季节变动因素(S)和不规则变动的因素(e),现对2000—2014年GDP的季度数据进行2期中心滑动平均,从而估计出包含长期发展趋势(T)和循环变动(C)的GDP的TC序列。2期中心滑动平均的公式为:

图2 平滑后的GDP数据图像

从图2可知,经过平滑之后的GDP已经没有了季节性,而且2000—2014年全国的季度GDP的TC序列不在水平线上波动,而是呈现快速增长的趋势。

1.2 剔除TC因素的影响

从原始GDP数据中剔除TC的影响后就得到只有Se影响因素的序列,做法是用原始GDP数据除以平滑之后的数据,即:

剔除TC影响因素,GDP已经没有了长期趋势项与循环变动项,只有季节项S和随机项e,时序图如图3所示。

图3 只剩季节项与随机项的序列

1.3 季节因子的提取

剔除TC的影响之后,继续去掉随机误差项e以提取季节因子。假设所有的原始数据用y1,y2,…,y59,y60表示,去掉趋势项T和循环项C后的序列用表示,季节因子用z1,z2,z3,z4表示,则有:

1.4 季节因子的规范化

为了使得季节指数的平均数等于1,采用下列公式对季节因子进行规范化:

其中,zb1、zb2、zb3、zb4表示规范化之后的季节因子即季节指数。通过计算结果得:

1.5 季节调整

前面已经对季节因子进行规范化,下一步进行季节调整,也就是从季度GDP原始数据中去除季节项S。假设经过季节调整后的数据用表示。则第i年的第k季度季节调整后的数据为:

季节调整后的折线图如图4所示。

图4 季节调整后的GDP

由图4可知,季度GDP数据y1,y2,…,y59,y60去掉季节项S之后,数据变化趋势非常明显,并且不再存在季节性特征。

2 建立模型

2.1 趋势模型的建立

原始GDP数据经过季节调整之后,依然保留有趋势,这时可利用回归分析的方法对其发展趋势进行拟合。观察图4可知,随着时间的变化,季节调整后的GDP呈现上升的趋势,总体数据同样呈现出曲线增长的趋势,并且在图4中曲线与对数曲线趋势非常接近。为此,以时间t为自变量,以季节调整后的GDP数据的对数为因变量,采用对数方程=a+bt进行回归分析,估计结果如图5所示。

图5 拟合趋势

由图5可知,参数a和b的P值均,远小于显著水平0.05,可决系数R2=0.99405,调整后的可决系数为0.993948,F统计量的值为9690.347,对应P值远小于0.05,说明模型通过检验。残差平方和为0.131393,说明了趋势拟合的误差非常小。

2.2 预测模型的建立与GDP预测

由于循环变动项难于估算,因此在预测2015—2016年的季度GDP的具体数值时,不考虑循环变动项。也就是直接采用预测模型y=T×S预测2015—2016年的GDP。所以将2015—2016年的GDP的预测趋势值y~t与各季度的季节指数zbi相乘即可得到2015—2016年的GDP的预测值yt,即:

其中,t=61,58……67,68。

预测的过程及相关具体数据如表2所示。

表2 2015一2016年GDP的预测过程及数据

利用Eviews软件画出2000年至2014年的GDP图形和预测的2015至2016年的GDP图形,结果如图6所示。

图6 2000一2013年原始数据与2000一2016年预测数据比较

由图6可知,2014年1季度至2016年4季度的季度GDP呈现出增长的经济态势,同时也表明了季节指数法相当高的预测精度。

3 总结

本文采用乘法模型的时间序列分解法,对2000年1季度至2014年4季度的GDP的季度数据进行了季节性变动的分析,得出GDP的季节性特征十分显著。为了客观分析GDP的内在发展的变化规律,先对其作了季节调整以剔除季节性因素,再进行趋势性分析并完成了趋势模型的建立、估计与检验,最后结合季节指数预测出了2015年1季度至2016年4季度的季度GDP。结果表明,未来两年中国GDP呈快速增长的态势。

[1]孙静.采用移动平均季节指数法对某院出院人数进行预测与分析[J].中国医院统计,2012,(19).

[2]王群勇,武娜.中国月度数据的季节调整:一个新方案[J].统计研究, 2010,27(8).

[3]姜启源,谢金星,叶俊.数学建模[M].北京:高等数学出版社,2003.

[4]文兼武,刘冰.对GDP进行季节调整的方法[J].中国统计,2009,(5).

[5]王燕.应用时间序列分析[M],北京:中国人民大学出版社,2005.

(责任编辑/易永生)

F224.9;F724.2

A

1002-6487(2016)20-0092-03

广西高校科研资助项目(y B2014390)

罗中德(1985—),男,广西靖西人,硕士,研究方向:金融统计。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

湖南饲料(2021年3期)2021-07-28

中国化肥信息(2019年12期)2020-01-16

快乐作文(1.2年级)(2019年3期)2019-09-10

英语文摘(2019年5期)2019-07-13

今日农业(2019年15期)2019-01-03

幼儿画刊(2018年10期)2018-10-27

Coco薇(2017年12期)2018-01-03