利润审核原理

2016-11-27 12:02牛轶李姣编辑靖立坤

中国外汇 2016年15期

文/牛轶 李姣 编辑/靖立坤

利润审核原理

文/牛轶 李姣 编辑/靖立坤

银行在受理业务时,应首先保证业务办理的程序性合规,同时对客户的违规风险有所估计和考量,针对不同程度的业务风险实施不同程度的审核程序。

《国家外汇管理局关于进一步促进贸易投资便利化完善真实性审核的通知》(汇发[2016]7号,以下简称“7号文”)第六条对“直接投资利润汇出管理”进行了规范,进一步明确了企业办理利润汇出时应提交的材料。但实务中银行在依据“展业三原则”开展真实性审核时仍存在较多疑问。如:利润是如何产生的、如何分配的,如何通过《资产负债表》和《利润表》审核利润的真实性等诸多问题,一直困扰着相关业务人员;“控流出”背景下较高程度的精细化管理,也给银行业务审核带来了一定压力。笔者拟通过对利润核算和分配规则的阐述,使相关从业人员能够比较全面地了解利润审核的原理,为银行依法合规办理利润汇出业务、及时准确地发现违规线索提供一定的参考。

净利润的产生与核算

要说清利润问题,必须从源头说起,也就是利润和净利润是如何产生的。一般来说,利润可以被简单地理解为收入和费用的差额。但在会计学上,利润有一个更加严格的定义,即企业在一定会计期间内的经营成果。“一定会计期间”可以是一个月、一个季度、半年或者一年,因此利润的衡量首先要放在一定时期内,反映的是一段时期内的发生数。在企业日常会计核算中,先通过损益类科目归集一段期间内发生的收入、成本和费用,在会计期末再分别结转到“本年利润”科目的借方和贷方中。因此,“本年利润”科目的贷方余额表示一定时期内累计实现的净利润,借方余额表示累计发生的净亏损。期末应结转至“本年利润”的损益类科目有:主营业务收入、其他业务收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、资产减值损失、公允价值变动损益、投资收益、营业外支出、所得税费用。其中:前三个是收入类账户,结转至“本年利润”的贷方;其他成本费用类结转至“本年利润”的借方。因此,会计期末本年利润账户中借方与贷方的轧差,就代表了净利润或净亏损。

由于企业在一定时期内的经营成果相关数据分散在损益类科目中,因而为了能够集中、概括地反映企业的盈利状况,就需要定期将各损益类科目中的信息加以汇总,按照一定形式反映在利润表上(见表1)。在利润表中,利润按其构成的不同层次可划分为:营业利润、利润总额和净利润。“营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益”;“利润总额=营业利润+营业外收入-营业外支出”;“净利润=利润总额-所得税费用”。由此可见,营业利润是计算利润总额的基础,利润总额是计算净利润的基础,故营业利润、利润总额、净利润是三个不同层次的概念。根据公司法的规定,企业应以税后利润进行分配,因此完税后的净利润才是股东能够进行利润分配的源头。

利润分配

当前用于规范外商投资企业利润分配的规则,在法律上主要体现在《公司法》和包括《中外合资经营企业法》《中外合作经营企业法》和《外资企业法》三部分内容的“三资企业法”中;在会计上则主要体现为《企业财务通则》和《企业会计准则》。《公司法》第二百一十八条规定:“外商投资的有限责任公司和股份有限公司适用本法;有关外商投资的法律另有规定的,适用其规定。”这里的法律要从广义上理解,它不仅包括全国人大颁布的法律,还包括行政法规、部门规章等。外商投资企业应同时遵守《公司法》和“三资企业法”。

利润分配的前提条件

如前所述,净利润是股东进行利润分配的源头,但是不是某会计年度产生净利润就一定可以进行利润分配呢?答案是不一定。《公司法》第一百六十六条规定,在公司弥补亏损和提取公积金后所余税后利润可进行分配,同时规定“股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司”。可见,分配利润前首先要弥补以前年度的亏损。这一点也称为“资本维持原则”,是《公司法》的一项重要原则。根据这一原则,截至某一时点公司有累计实现的利润,是向股东分配的前提和基础,如果累计未实现利润即向股东分红,实质上相当于股东抽逃出资。资本维持原则在会计上体现为资本保全原则,要求会计主体的成本补偿和利润分配要保持资本的完整性,即对利润的确认和分配应以不侵蚀原投入资本为前提。

因此,并非某年度企业经营产生了净利润就可以进行分配,分配的前提应该是企业有“可供分配的利润”,即当年产生的净利润已经弥补以前年度亏损,并按规定提取了相应公积后的剩余利润,才能够向股东进行分配。这里,可供分配的利润=净利润-累计亏损-提取的公积金。

利润分配的顺序和规则

《公司法》关于提取公积金的规定。《公司法》规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金;如果公司法定公积金累计额达到公司注册资本百分之五十,可以不再提取。法定公积金和任意盈余公积金构成企业的盈余公积金。

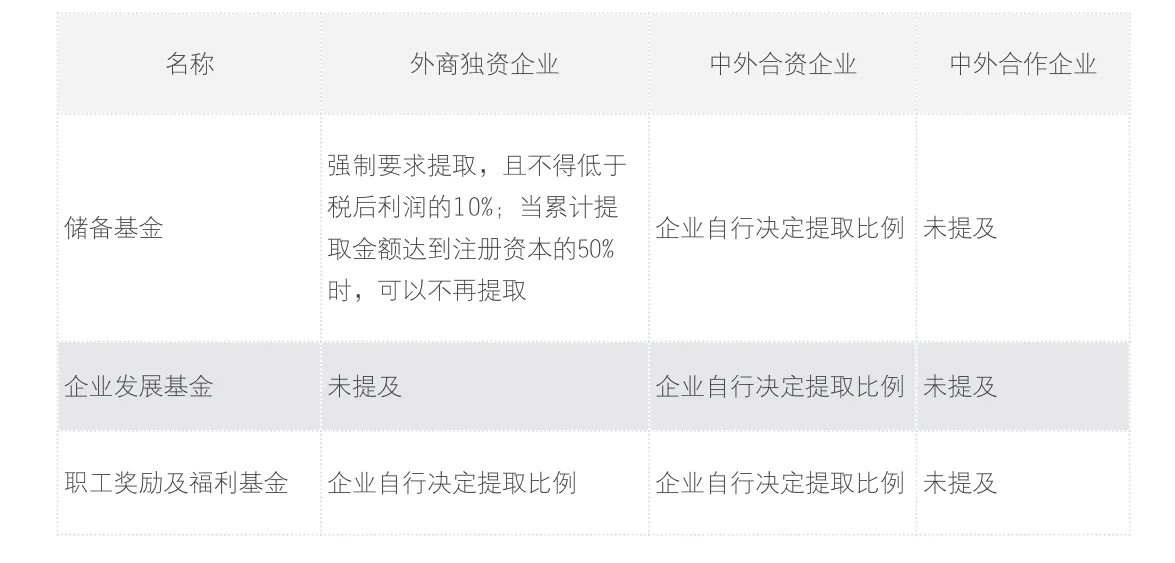

“三资企业法”关于提取公积金的规定。依据《外资企业法》制定的《中华人民共和国外资企业法实施细则》中,没有法定公积金的规定,取而代之的是对储备基金提取的规定,“外资企业依照中国税法规定缴纳所得税后的利润,应当提取储备基金和职工奖励及福利基金。储备基金的提取不得低于税后利润的10%,当累计提取金额达到注册资本的50%时,可以不再提取,职工奖励及福利基金的提取比例由外资企业自行确定。”可见,储备基金与法定公积金虽名称上不同,但提取的规则相同。此外,依据《中外合资经营企业法》制定的《中华人民共和国中外合资经营企业法实施条例》第七十六条规定:“合营企业按照《中华人民共和国外商投资企业和外国企业所得税法》缴纳所得税后的利润分配原则如下:(一)提取储备基金、职工奖励及福利基金、企业发展基金,提取比例由董事会确定;……(三)按照本条第(一)项规定提取三项基金后的可分配利润,董事会确定分配的,应当按合营各方的出资比例进行分配。”因此,合资企业没有被强制要求提取储备基金,由企业董事会自行决定是否提取。

表1 多步式利润表

表2 三项基金提取要求汇总表

关于三项基金的要求。前述《中华人民共和国外资企业法实施细则》《中华人民共和国中外合资经营企业法实施条例》中提到的储备基金、职工奖励及福利基金以及企业发展基金,可以统称为“三项基金”。笔者根据相关法规,对三项基金的提取要求进行汇总(见表2)。根据《企业会计准则——应用指南》的附录《会计科目和主要账务处理》,外商投资企业提取的储备基金和企业发展基金应当在“盈余公积”科目核算,因此,储备基金和企业发展基金也可统称为“盈余公积”;职工奖励及福利基金在“应付职工薪酬”科目核算。三项基金的提取过程均通过“利润分配”科目核算,并在股东权益变动表上作为利润分配事项列示。

以利润表的净利润为基础,根据利润分配顺序和规则,按规定提取上述公积后的剩余部分,与以前年度累计可分配但未分配的利润一起构成本期“可供股东分配的利润”,由企业各股东按照各方出资比例进行利润分配(中外合作企业按约定比例分配)。

公积金的使用

《公司法》第一百六十八条规定,“公司的公积金可用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损”;《中外合资企业法》也指出,“储备基金除用于垫补合营企业亏损外,经审批机构批准也可以用于本企业增加资本,扩大生产”。因此,不论法定公积金还是任意盈余公积,对企业累计利润的影响只能在弥补亏损的层面上,在企业未发生亏损或以本年净利润可以弥补亏损的情况下,不能重新确认成企业可供分配的利润。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

法制博览(2021年30期)2021-11-25

法制博览(2020年32期)2020-12-01

环球市场信息导报(2018年21期)2018-07-27

领导决策信息(2017年17期)2017-06-21

现代营销·学苑版(2016年12期)2017-01-23

商场现代化(2016年14期)2016-06-16

股市动态分析(2015年31期)2015-09-10

中小企业管理与科技·上旬刊(2009年10期)2009-01-20