新三板动漫产业研究报告

——千与千寻等风起,静待扶摇三千里

2016-11-25 05:02吴文轩

管理工程师 2016年5期

吴文轩

新三板动漫产业研究报告

——千与千寻等风起,静待扶摇三千里

吴文轩1,2

按照国际成熟动漫产业发展遵循的基本路径,结合国内动漫产业发展环境、发展阶段,文章指出国产动漫正步入一个急速放大的阶段,未来市场将更加关注具备整合能力的动漫企业。新三板作为承载国家创新企业对接资本市场的平台,将形成具备自身特色的动漫版块。

新三板;动漫产业;中国动漫

一、动漫产业具有由内而外迸发属性,国内整合国际渗透是动漫强国的基本发展路径

动漫产业因其自身包容开放、没有实物限制的特性,相对于影视、综艺来说,具备更好地跨越文化、地域限制传播的属性。世界公认的动漫产业强国美国和日本以及后起之秀韩国,其动漫产业均具备由内而外迸发式发展的特点。

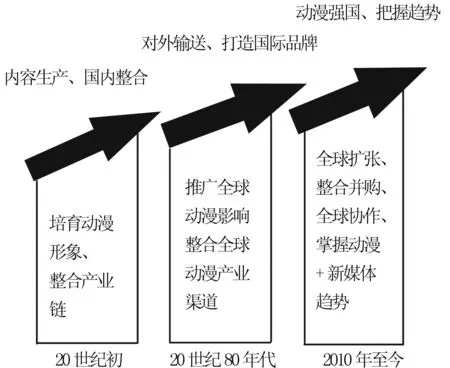

资料来源:新三板智库. 图1 美国动漫发展阶段

1.三大动漫帝国发展路径:动漫产业由内而外迸发

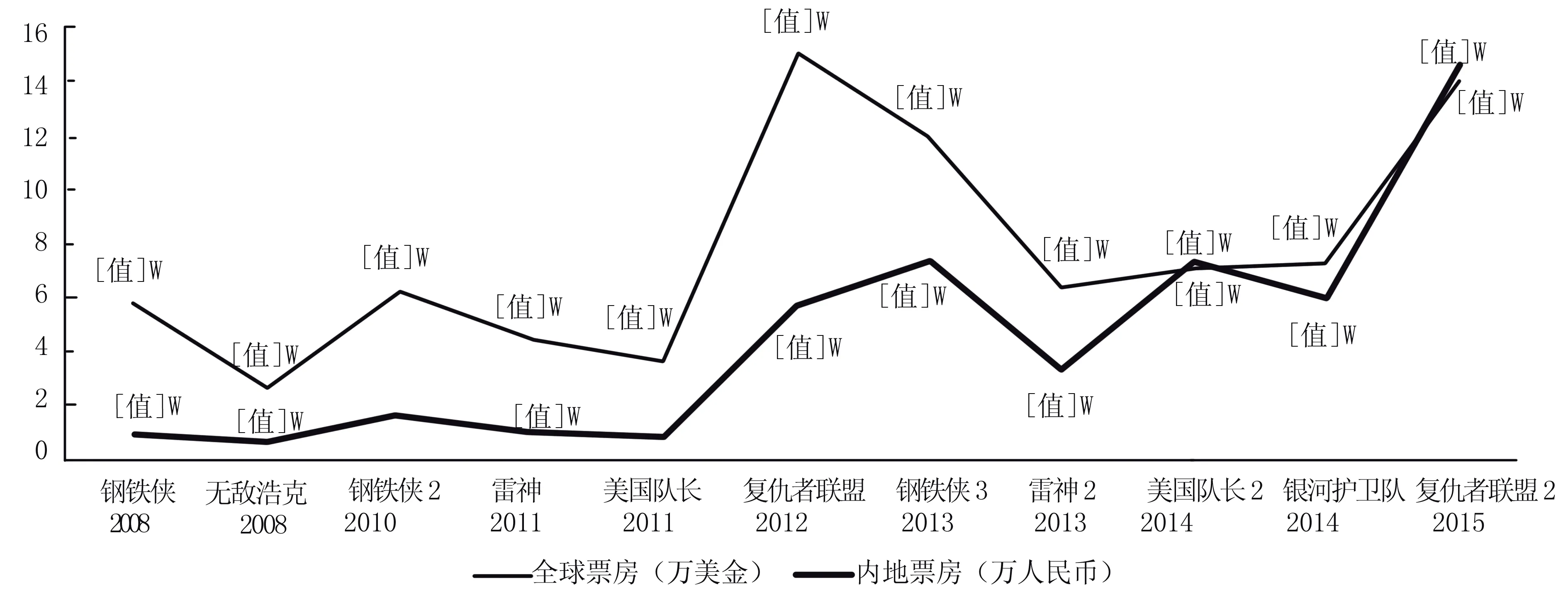

美国动漫起源于20世纪初,起初立足于国内市场,培育动漫形象、整合产业资源,创立出白雪公主、米老鼠等动漫形象,期间不乏《大力水手》《波比小姐》等具备较强世界影响力的动漫作品。经过近数十年的发展,随着国内市场的完善,美国动漫产业真正走向国际市场源于20世纪80年代,《猫和老鼠》《辛普森一家》等动漫产品成为美国动漫在国际市场的代表作。而后来的《阿拉丁》《狮子王》等作品带领美国国际动漫市场走向黄金时期。近年来,以迪士尼为代表的美国动漫巨头加快产业整合,先后收购皮克斯、漫威等公司,以强大的姿态进军国际市场(见图1)。事实上,以超级英雄为代表的美国动漫已成为世界级现象,斩获众多国际市场的票房(见图2)。

资料来源:三文娱,新三板智库.图2 漫威系列电影票房

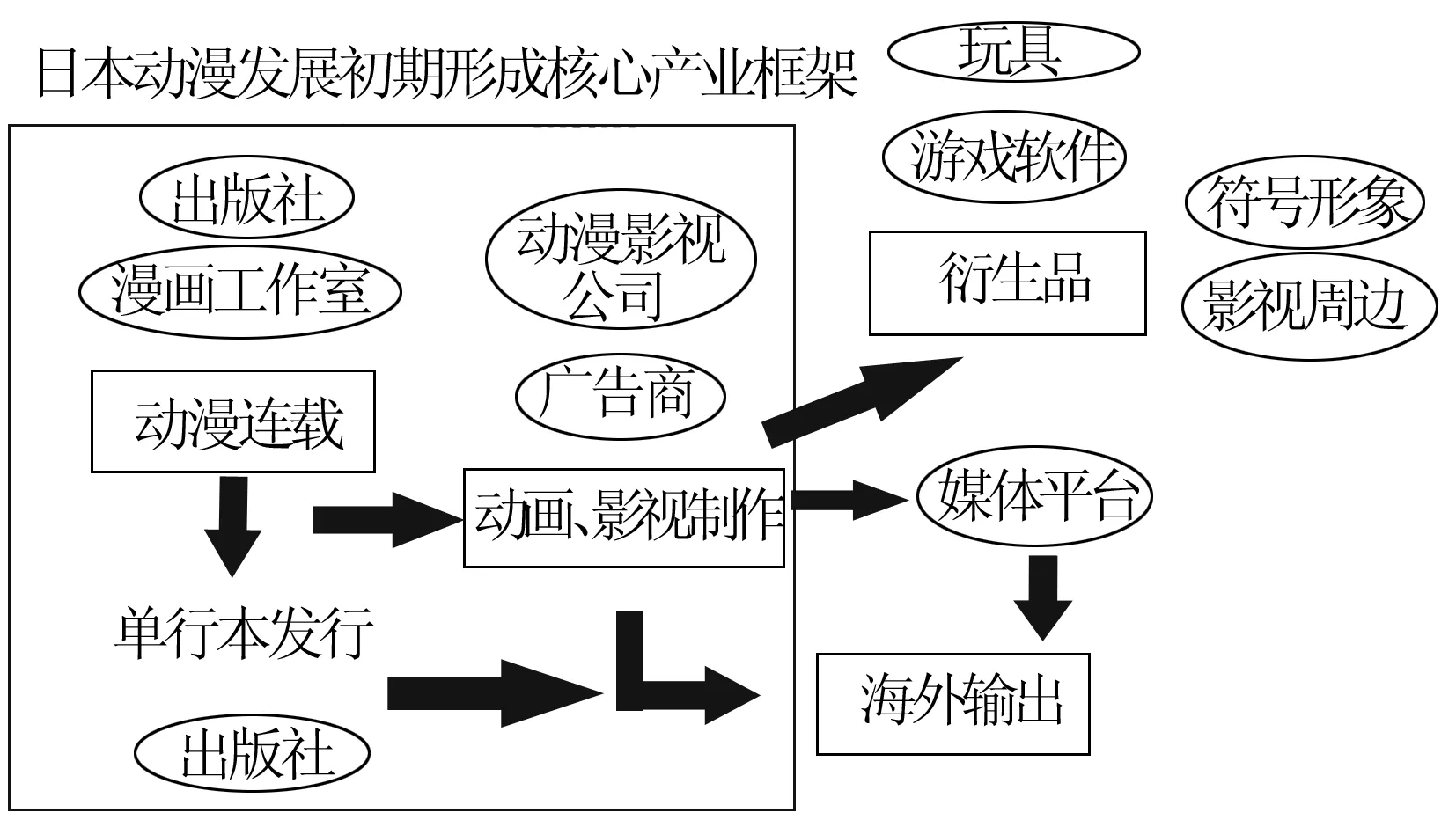

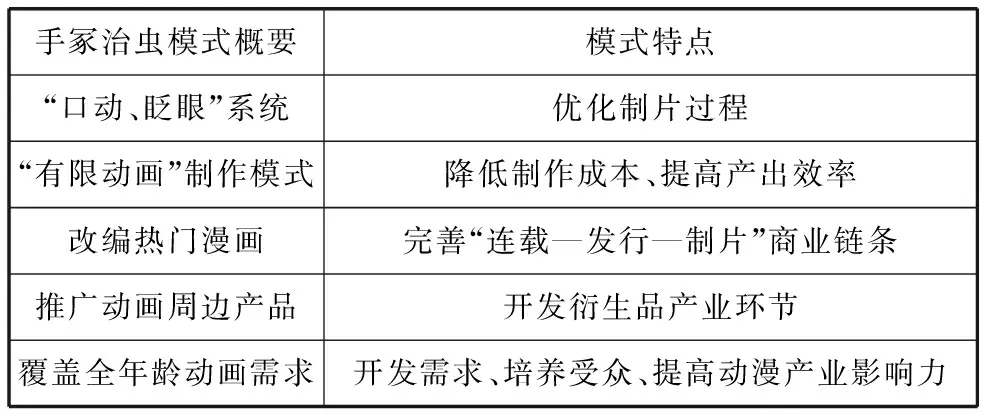

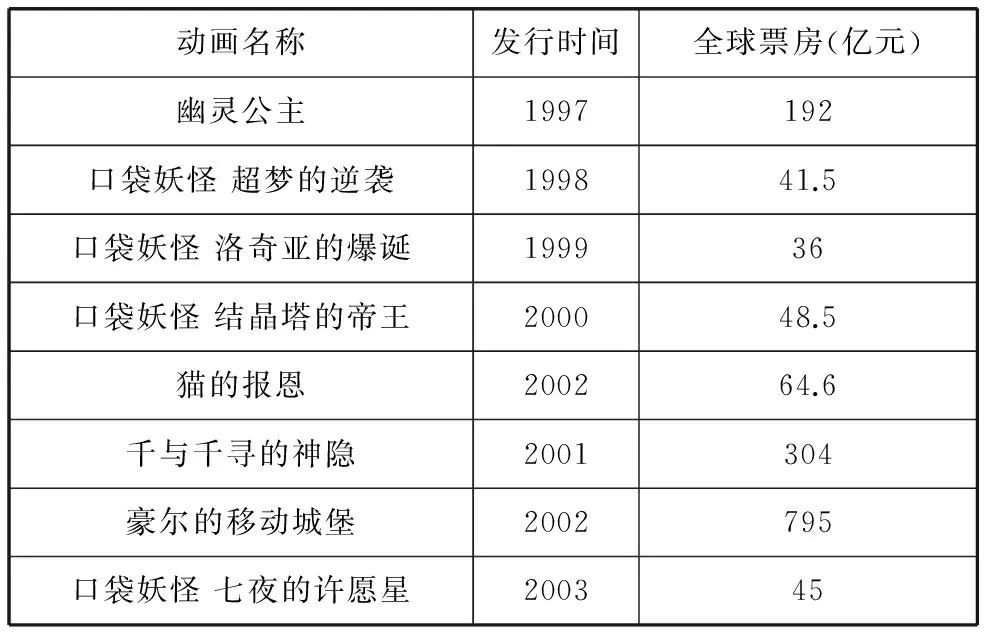

日本的动漫产业与美国有着相似的发展路径。日本动漫产业同样起源于20世纪初,但其后的近40年,日本动漫逐步形成独特的产业链雏形,即连载动漫故事,发行细分市场单行本,后期推广,这一产业链成为现代日本动漫产业链的基本框架(见图3)。目前日本共拥有漫画周刊和半月刊78种,月刊2246种,全年漫画书籍销售超过35亿册,成为动漫杂志最发达的国家。20世纪50年代后,日本动漫作家手冢治虫结合当时的彩色电视机发展趋势,开发出“手冢治虫模式”,为该产业链后端融入了更多商业机会(见表1)。而后,日本动漫凭借完善的资源布局和紧凑的产业链优势迅速打开国际市场,1963年的《铁臂阿童木》、90年代的《龙珠》、《宠物小精灵》为日本成为动漫强国打下了坚实的基础。

资料来源:新三板智库.图3 日本动漫发展初期形成产业链雏形

手冢治虫模式概要模式特点“口动、眨眼”系统优化制片过程“有限动画”制作模式降低制作成本、提高产出效率改编热门漫画完善“连载—发行—制片”商业链条推广动画周边产品开发衍生品产业环节覆盖全年龄动画需求开发需求、培养受众、提高动漫产业影响力

资料来源:新三板智库.

韩国动漫产业后发制人,也最具先内后外特性。韩国动漫产业起始于20世纪60年代,然而自萌芽伊始,由于原创动力不足,韩国动漫一直处于低谷状态。而随着日本、美国动漫的涌入,韩国成为其动漫加工厂。20世纪90年代后,韩国提出“文化立国”的方针,大力扶植国产动漫;另一方面,充分利用国内强大的信息产业力量基础,发展新媒体动漫,逐步建立起动漫帝国。奉行“攘外必先安内”政策的韩国动漫,随后在国际市场表现也十分抢眼,其标志性动漫流氓兔、PUCCA风靡全球,成为韩国动漫的代名词。

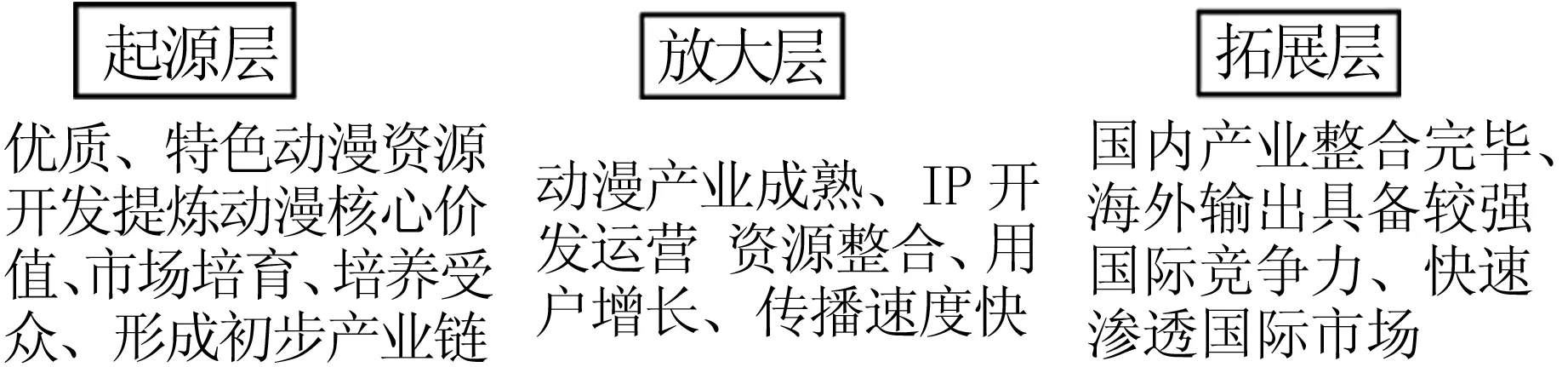

2.动漫产业发展逻辑:起源层-放大层-拓展层

综合世界动漫三大强国的发展历程可知,其共同特点是利用了动漫产业天然由内而外迸发的属性,在国内进行整合,进而向世界输出。我们将国际动漫强国发展路径内化为三个层次,即“起源层-放大层-拓展层”(见图4)。一国动漫产业的发展必然起源于具备本国属性、内容优质、有较强影响力的动漫资源,起源层对于市场开发、培育潜在受众以及形成国内动漫产业链有着奠基作用。随着国内产业规模初现,动漫市场进入放大层,成为重要的文化市场,国内产业开始拥有大规模、高增长的用户群体并形成整合态势,动漫传播速度极快。随着国内动漫产业整合完毕,在原有的完整产业链上,往往会增加出海外输出一环,国内动漫产业将向国际市场延伸,由于动漫具备天然的国际化属性,其借助国内市场检验成功后,在国际市场往往具备快速渗透的能力。

资料来源:新三板智库.图4 动漫产业发展路径概述

放大层及其后过渡到拓展层阶段,成为决定动漫企业命脉的关键时点。在放大层,由于国内市场迅速膨胀,同时面临着国际快速渗透的潜在市场规模,此阶段对于动漫企业整合产业链、拓展市场最具吸引力和挑战性。回顾美日韩动漫产业发展历史,可以发现目前具备强大影响力的迪士尼、吉普力、东宝等公司均在本国动漫产业的放大层获得主动权和爆发式增长(见表2,3)。

表2 美国迪士尼动漫过渡阶段代表事件

资料来源:公司公告,新三板智库.

表3 日本动漫过渡阶段部分动漫电影票房

资料来源:网络资料,新三板智库.

二、国内动漫产业进入迸发时代,行业整合与优化成为行业主题

1.国产动漫增长迅速,市场逐步成熟

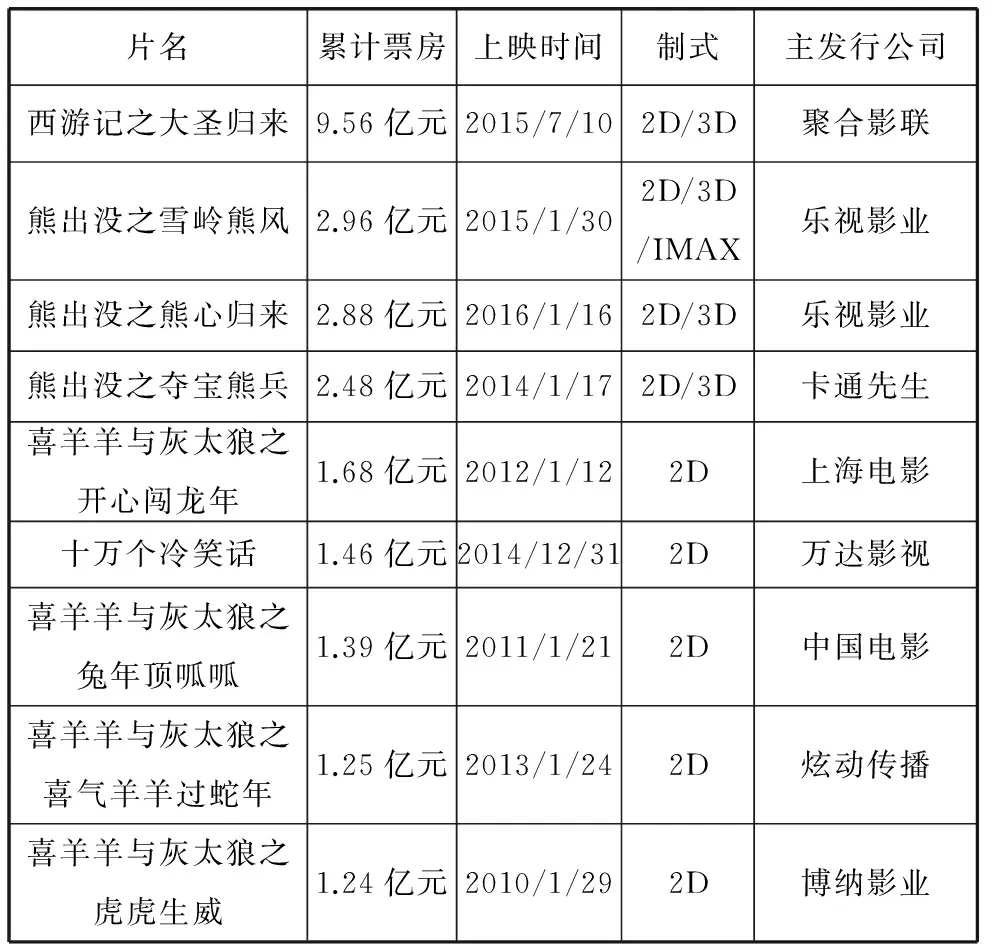

国产动漫爆发式增长,市场规模初具。2015年元旦档上映的《十万个冷笑话》,上映当日便收回成本,累计票房超过1.2亿元。而一部《大圣归来》更是为国内动漫市场注入了一剂强心剂,以9.6亿元的票房成绩问鼎国内动漫电影票房冠军。事实上,近年来国产动漫电影的崛起,为国漫市场的突破奠定了坚实的基础(见表4)。

表4 票房过亿动画电影

资料来源:中国票房网,新三板智库.

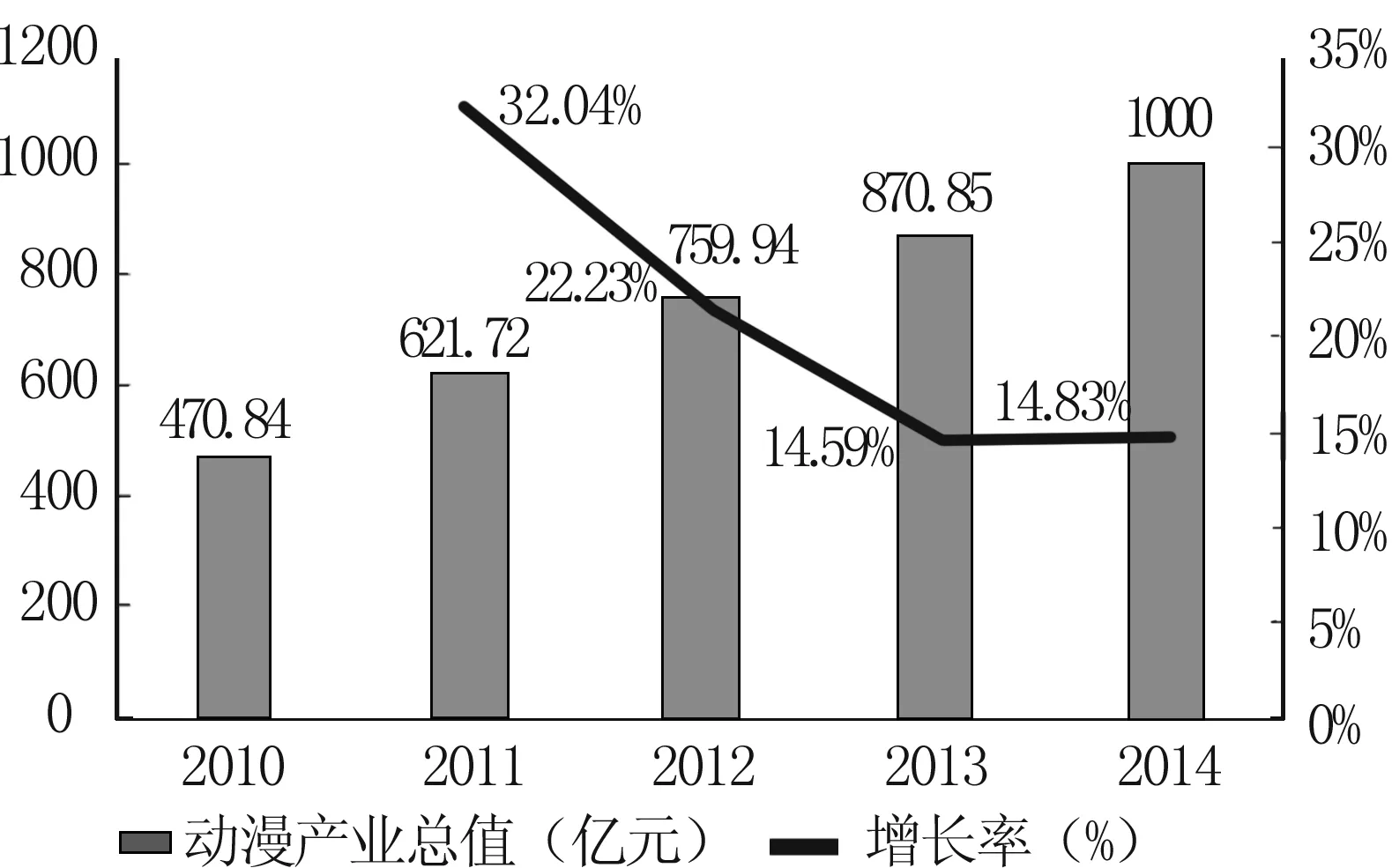

市场规模扩张,规模初具。《2014年度中国动漫产业发展报告》数据显示,2013年中国动漫产业总产值达到870.85亿元,2014年总产值预计超过1000亿元,2010~2014年总产值复合增长率为20.72%(见图5)。中国动漫产业已具备千亿级规模的市场空间,初具产业规模。

资料来源:《2014年度中国动漫产业发展报告》,新三板智库.

图5 中国动漫产值

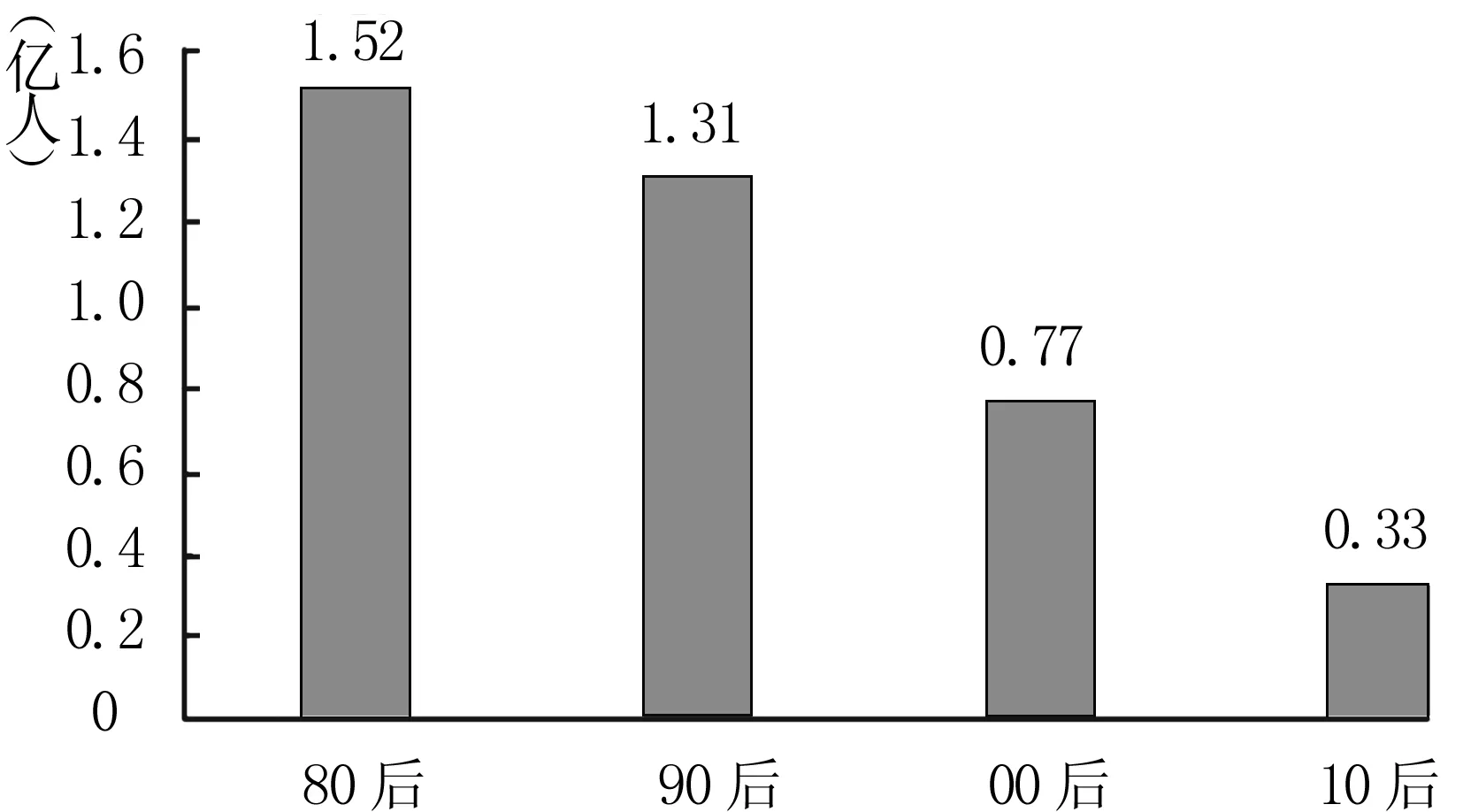

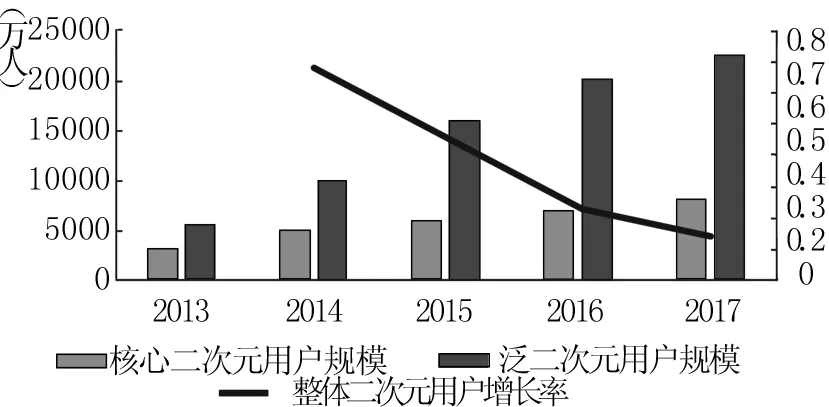

市场培育逐步成熟,受众广泛且成熟,动漫文化上升为时代热潮。目前我国动漫受众以80后、90后为主,80后逐步走入社会且具备一定的经济能力,而90后由于新媒体的发展带动,具备更大的潜力。国家统计局的数据显示,我国80后目前约有1.52亿人,90后约有1.31亿人,80、90后的人口规模奠定了未来国产动漫发展的基础(见图6)。而艾瑞咨询披露的数据显示,2013年我国二次元用户总体规模为0.89亿人,2014年达到1.49亿人,同比增长67.42%,二次元用户的稳定增长代表着国产动漫市场的逐步成熟(见图7)。同时,广泛的受众将显著提升动漫文化的地位,动漫文化正上升为这一时代的热潮。

资料来源:国家统计局,新三板智库.图6 我国年轻人群人口规模

资料来源:艾瑞咨询,新三板智库.图7 二次元用户规模统计

2.新媒体助力国漫发展,技术政策两大马车保驾护航

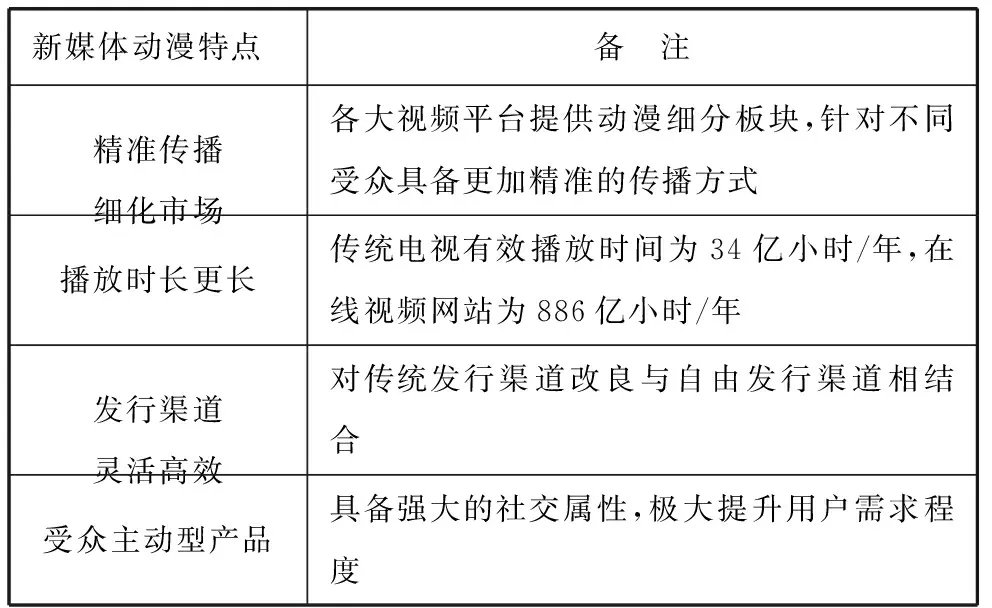

随着数字技术、网络技术的发展,新媒体与动漫产业的结合愈来愈紧密。与传统动漫媒体不同,新媒体动漫具备较为精准的传播用户群、较长的播放时间以及较为自由高效的发行渠道,为动漫行业提供了新的契机。根据爱奇艺发布的2015年第一季度中国动漫指数榜,新媒体动漫共有11部。2015年第一季度动漫百度检索量TOP4分别为《熊出没》《我叫白小飞》《中国惊奇先生》《秦时明月之君临天下》,除了《熊出没》以外,其他三部均为新媒体动漫。大量的新兴动漫媒体平台,也正逐步打造出一批批优质新媒体国漫,吸引大量网络用户群体。比较著名的有有妖气、漫客网、i尚漫、腾讯动漫等动漫平台(见表5,表6)。

表5 新媒体动漫特点

资料来源:新三板智库.

资料来源:有妖气官网,新三板智库.

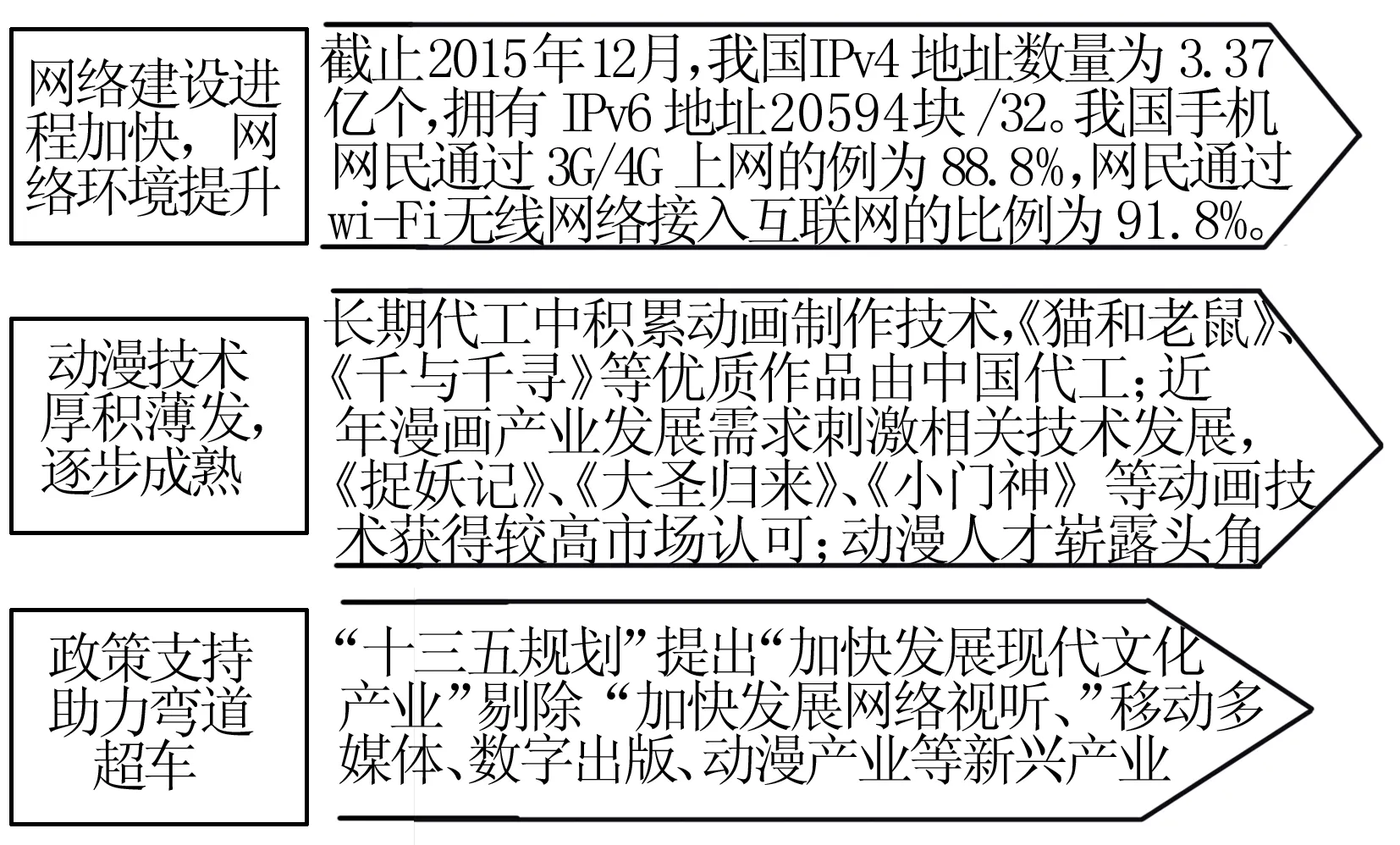

国内互联网基础资源逐步完善,动漫技术迎来迸发时代。互联网信息中心发布的报告显示,截至2015年12月,我国互联网网民规模达到6.88亿人。庞大的网民数量促使互联网基础设施建设进程加快,目前我国IPv6地址约有20594块/32,年增长率为9.6%,网民通过wifi无线网络接入互联网的比例达到91.8%(见表7)。宽带发展联盟发布的《中国宽带速率状况报告》显示,2015年第一季度国固网用户平均可用下载速率达到5.12Mbps,相比2014年第四季度的4.25Mbps有明显提升。

表7 我国网络基础资源规模

资料来源:CCNIC,新三板智库.

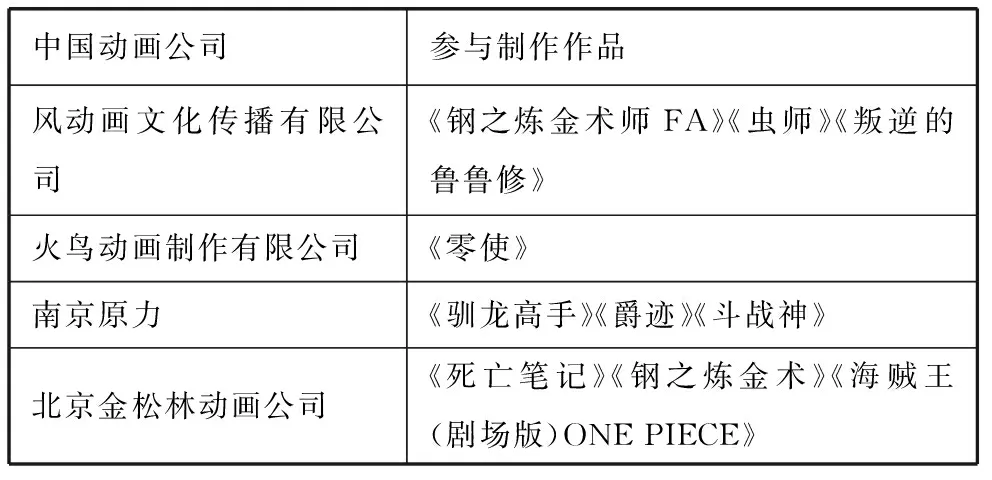

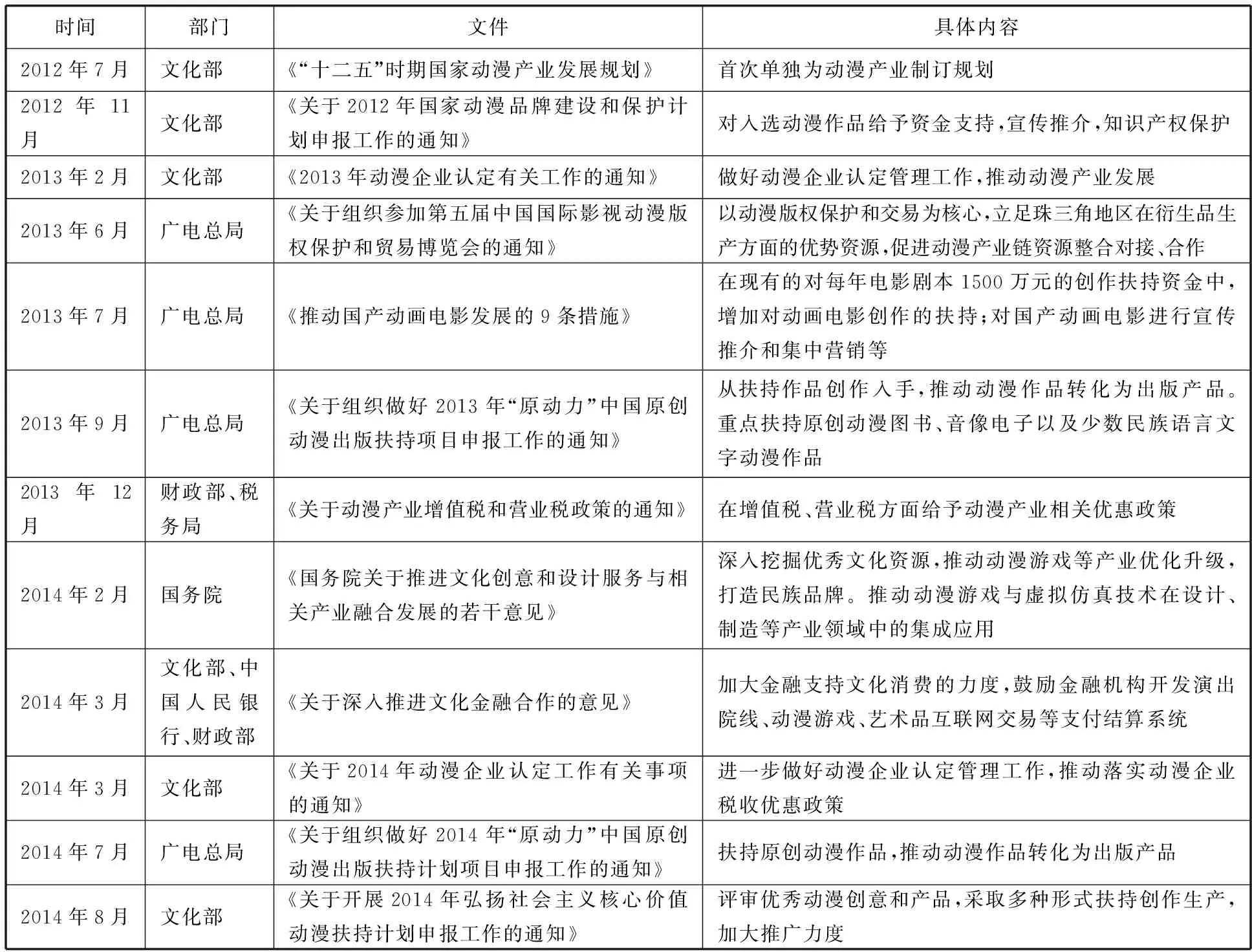

动漫技术长期沉淀中静待崛起,政府大力扶持助跑国漫产业。我国动漫在经历了近30年的代工模式后,通过与国际动漫巨头合作,代工制作了包括《猫和老鼠》《樱桃小丸子》《千与千寻》等优质的动画产品。随着国内动漫市场的爆发以及动漫人才的涌现,动漫技术正成为一批动漫企业的核心竞争优势。同时,政府早年通过禁播海外动画,近年来密集出台一系列扶持政策,支持国产动漫产业。同时,各地产业园区纷纷加大支持力度,在税收、融资、人才进入、专利和科研成果奖励等方面给予优惠和鼓励(见表8,表9)。

表8 部分中国动画公司参与作品

资料来源:网络资料,新三板智库.

表9 动漫政策

资料来源:艾瑞咨询,新三板智库.

动漫产业外部环境的优化,成为产业腾飞的基石,包括网络建设、动漫技术、产业政策在内的外部因素均获得突破,动漫产业未来的发展则落到内生因素方面,优质资源、平台渠道等成为竞争关键因素(见图8)。

资料来源:新三板智库.图8 动漫产业外部环境优化

3.产业并购成为常态,特色产业链成型

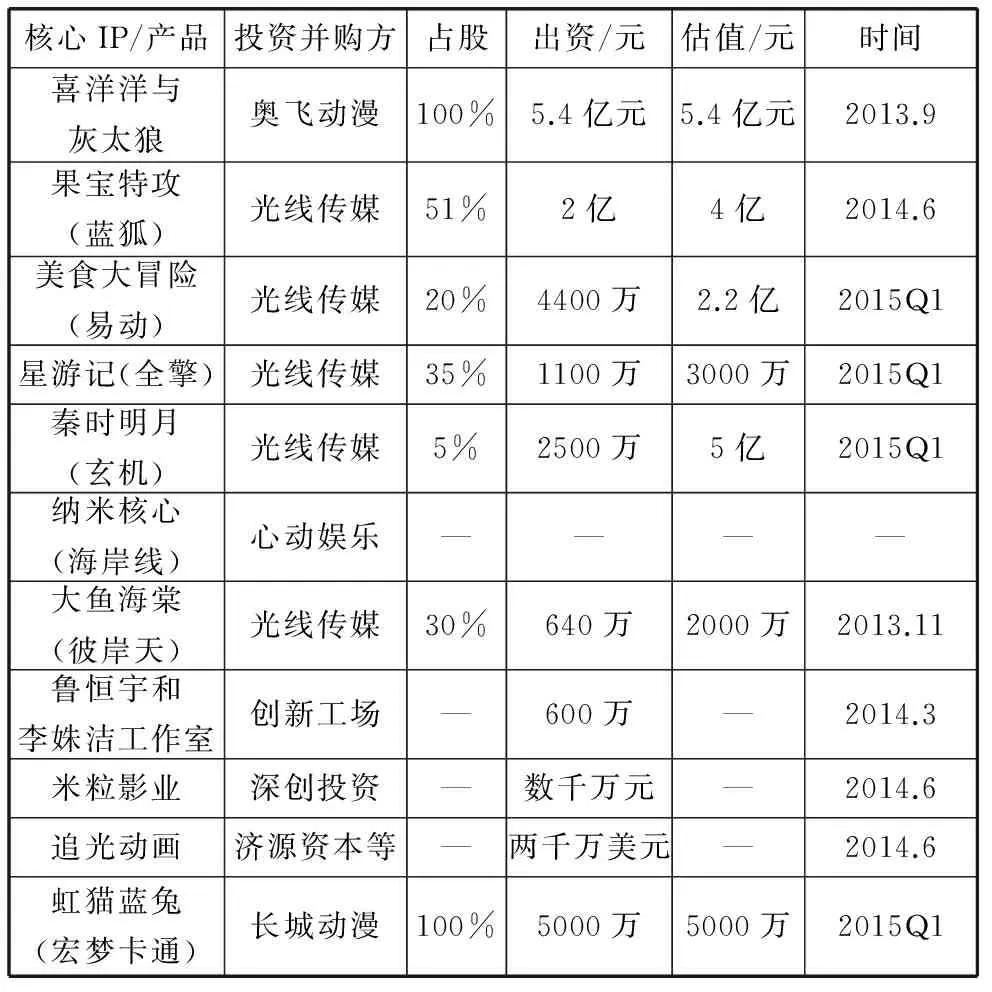

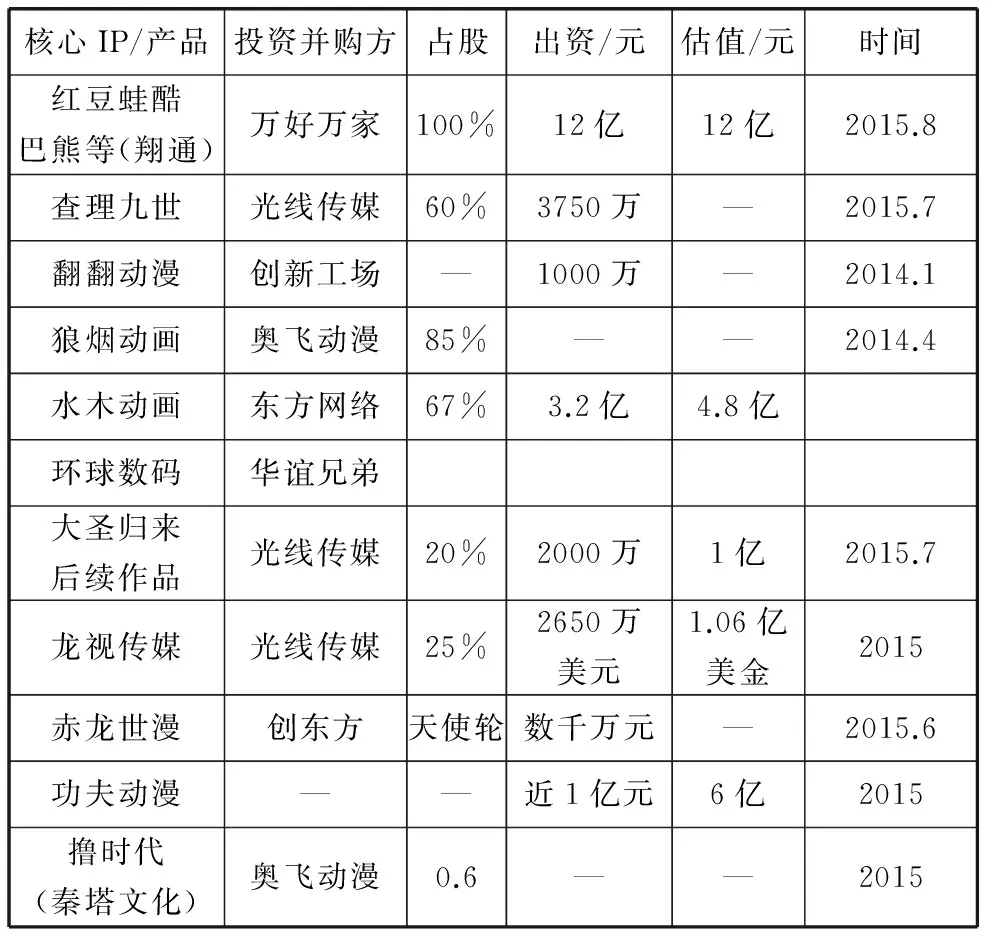

产业并购成为常态,资源整合中突显价值。国内动漫产业在快速发展的同时,产业内相关资源的整合、投融资运作也十分活跃,如奥飞动漫在2015年以9个亿估值收购有妖气、掌趣科技以超过17亿元估值投资Bilibili Inc(也就是我们熟知的B站)。国产动漫产业并购十分活跃,行业内对于动漫产业的内容创作端、平台端以及衍生消费端的资源整合成为业内的常态(见表10,表11)。

表10 2013~2015年二次元领域内容创作公司投资并购案例

续表10 2013~2015年二次元领域内容创作公司投资并购案例

资料来源:三文娱,新三板智库.

表11 2014~2015年二次元平台型公司投资案例

资料来源:三文娱,新三板智库.

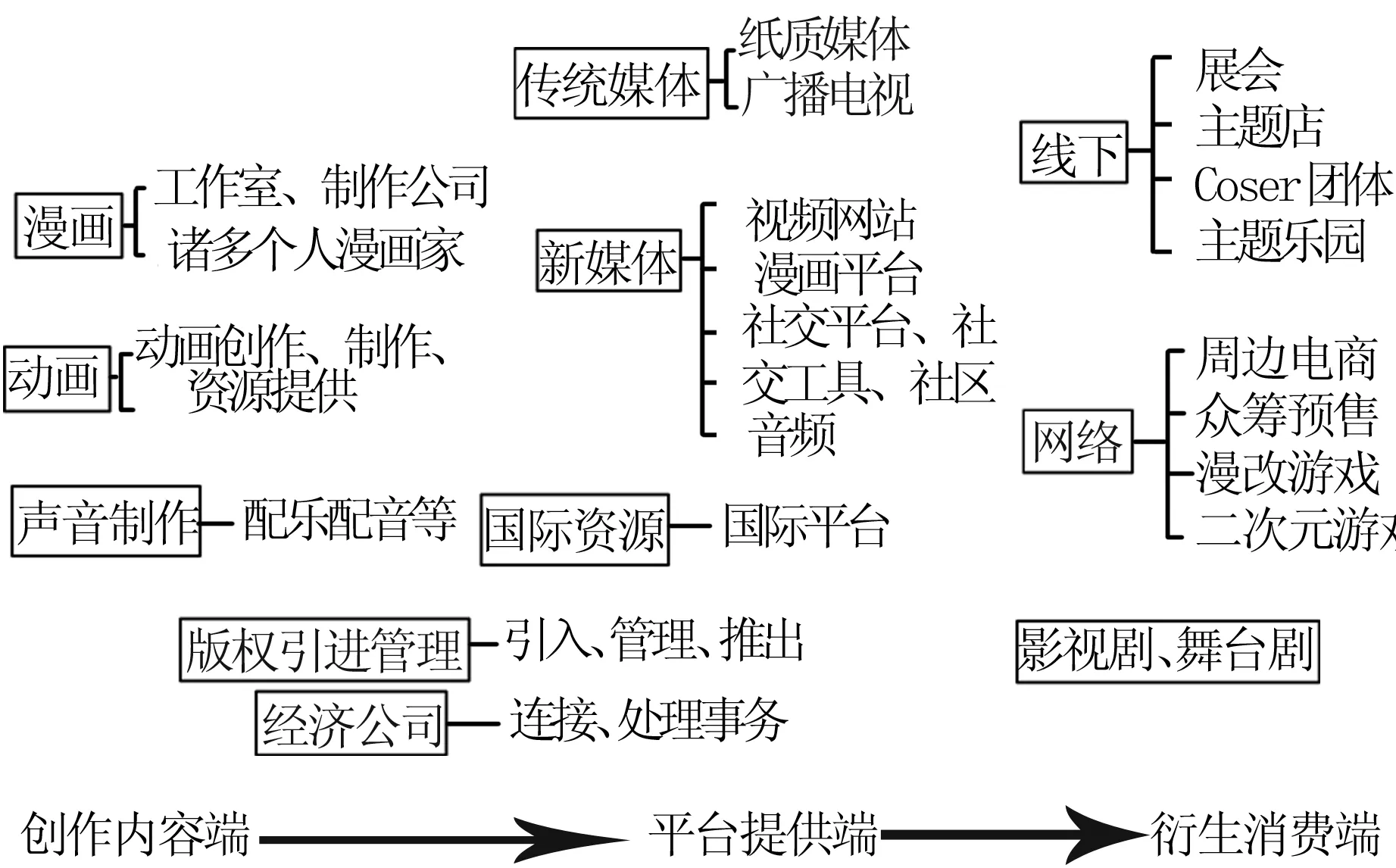

十年磨一剑,国漫产业链逐步成型。经过国内动漫产业的发展,国漫产业链已经初步成型。目前完整的国漫产业包括内容制作端、平台提供端以及衍生消费端三个环节。在内容制作方面,国内除了传统的个人工作室外,衍生出专门负责IP运营的经纪公司,负责作者的事务性工作,担任CP和大平台之间的桥梁角色;在平台提供端,除了传统的媒体渠道外,目前更流行的是新媒体动漫渠道;在衍生消费端,线下的展会、演出外,电商、泛娱乐也成为国漫流行的重要环节(见图9)。

资料来源:新三板智库.图9 国漫产业链成型

国产动漫进入放大层,重点关注具备资源整合潜力、掌握高端动漫技术、拥有国际资源标的企业。国产动漫目前已经具备广阔市场和受众,产业链塑造完毕,资源整合处在风起云涌之中,处于前述动漫产业发展路径的放大层到整合层的过渡阶段。业内企业将进一步整合并开始向世界动漫市场快速渗透。未来,具备行业整合能力、具备动漫制作技术、与国际资源对接的动漫企业将迎来爆发式增长窗口。

三、新三板动漫生态圈初步成型,二八法则下优质企业亮眼

1.新三板动漫版块崛起,优质标的亮眼

新三板动漫模块发展迅速,企业增长速度较快。在挂牌的38家动漫企业中,多数企业在2015年和2016年挂牌,分别为16家/12家,占比为73.68%。同时,企业增长能力较强,在披露2015年财务数据的36家企业中,营收增长率在50%以上的企业共计21家,除去民营和影视5.21倍的超高增长率,动漫版块平均营收增长率达到151.42%(见表12)。

表12 新三板动漫版块企业一览

资料来源:Choice,新三板智库.

优资企业登陆,新三板动漫版块崛起。随着新三板市场的发展,国内诸多优质动漫企业逐步接触资本市场,诸如动漫IP代理商杰外动漫、拥有优质海外资源的约克动漫、实行文化加科技融合的动漫主题公园龙头华强文化、拥有阿狸等知名IP资源的梦之城先后登陆新三板。新三板动漫资本市场中已形成涵盖内容创作、版权运营代理、平台资源提供、衍生消费等在内的较为完善的生态圈,新三板动漫板块已经成型。

2.新三板动漫企业同样遵循二八法则,深度研究优质企业刻不容缓

与新三板市场相类似的,新三板动漫公司也存在着较为明显的分化现象,各家企业在内容制作、盈利能力、资源整合等方面存在着较大差异。

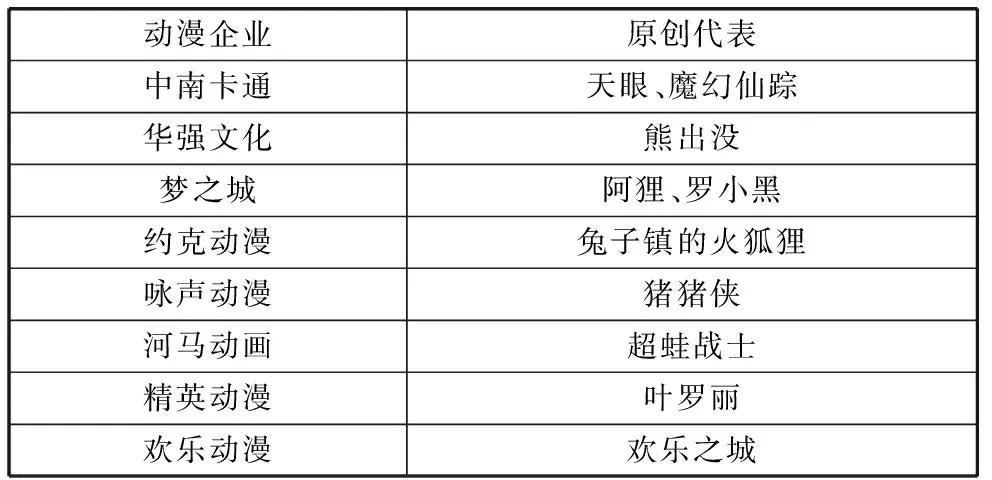

(1)动画制作多,缺乏原创内容。在近40家挂牌动漫企业中,内容创作企业占比达到92.11%。但这些企业在创作领域多集中于动画制作、加工代工,缺乏具备创新、创意的原创动画制作内容。虽然随着近年IP热潮渐起,各家企业将动漫原创放入经营重点,但是具备较高知名度、拥有较大潜力的原创内容仍然乏善可陈(见表13)。

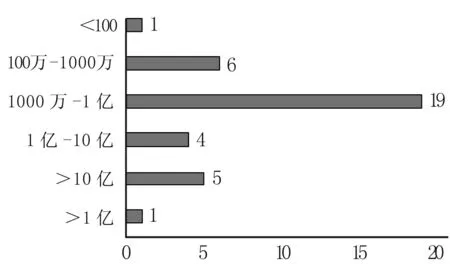

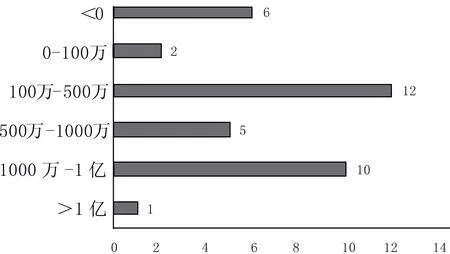

(2)营收规模相对集中,盈利质量差异大。在已经披露2015年财务数据的36家动漫企业中,大多数企业营收规模都集中于1000万—5000万级别。营收上十亿的企业只有一家华强文化,但考虑到该企业90%收入来源于文化主题公园,参考意义不大(见图10)。另外在盈利质量方面,36家动漫企业呈现出较大的差异。共计11家企业净利润超过千万,6家企业净利润为负。在扣除非经常性损益后,企业盈利质量整体下降,千万级别净利润企业下降到8家,而亏损企业上升到9家(见图11,12)。由于动漫企业的非经常性损益的主要来源为政府补助,这种现象说明新三板动漫企业还存在着依靠政府补助支撑的现象;

表13 部分动漫企业原创代表

资料来源:新三板智库.

(3)具备资源整合能力企业凤毛麟角。38家动漫企业中,多数企业停留在动画制作、代工阶段,

缺乏原创高质量内容、在产业链中处于被动环节成为产业通病。除华强文化、中南卡通两家明星级企业外,挖掘少数具备强势地位、具备较强资源整合能力的企业成为新三板动漫版块潜在的优质标的。

资料来源:Choice,新三板智库.图10 新三板动漫企业营收规模分布

图11 新三板动漫企业净利润分布

资料来源:Choice,新三板智库.图12 新三板动漫企业扣非后净利润分布

[1]东方财富Choice金融终端[DB/OL]. http://choice.eastmoney.com.2016-02-21.

[2] 全国中小企业股份转让系统. 公司公告[EB /OL].http://v2.neeq.com.cn.2016-05-21.

[3] 三文娱.[EB /OL].http//.www.3wyu.con. 2016-05-21.

10.19327/j.cnki.zuaxb.1007-1199.2016.05.001

1.武汉大学 经济与管理学院;2.新三板智库)

(责任编校:孙咏梅,裴媛慧)

猜你喜欢

中国科技信息(2016年18期)2016-10-18

南风窗(2016年19期)2016-09-21

中国科技信息(2016年16期)2016-09-10

看天下(2016年23期)2016-09-02

故事大王(2016年1期)2016-04-21

看天下(2016年5期)2016-03-14

全球化(2015年9期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27