AVB:出租公寓公司凭什么扩张(四)

2016-11-23 18:36杜丽虹

证券市场周刊 2016年43期

杜丽虹

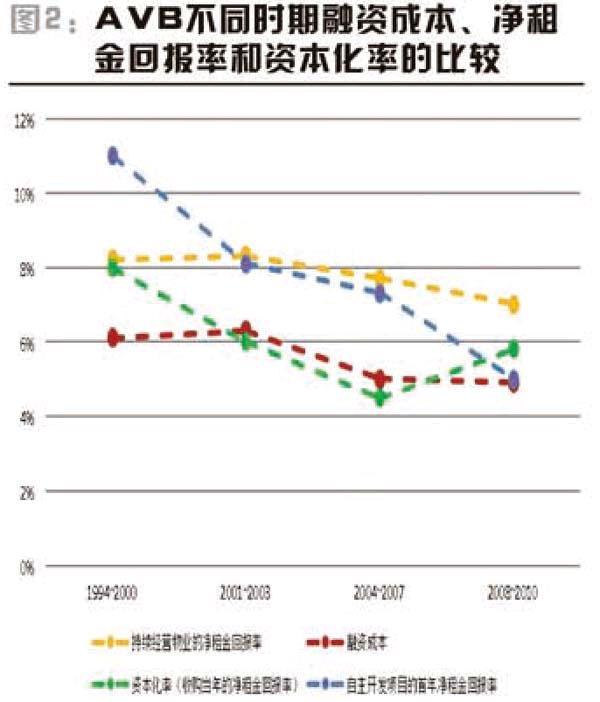

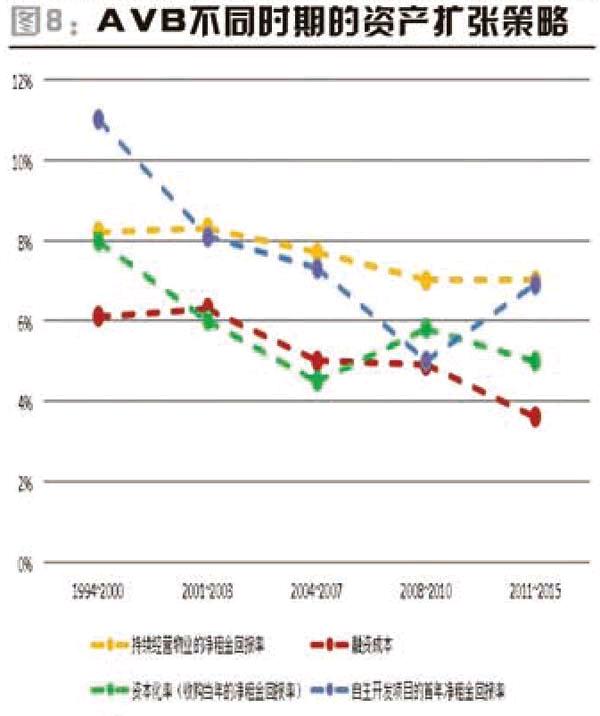

随着经济环境的变换,AVB的融资成本、收购项目的资本化率和自主开发项目的首年回报率也都随之发生了较大的波动,而这种波动变化就决定了不同时期的发展策略。

2008-2010年,危机期间,凭借前期积累的高租金回报维持正现金流和投资评级

综上,在2004-2007年的繁荣期,由于资本化率(收购当年的净租金回报率)已低于融资成本,所以,AVB在物业交易市场上明智的选择成为净卖出方,仅以自有资金买入了3个社区,同时卖出了自有的16个社区;但在资本市场的热力追捧下,公司加大了自主开发的投资力度,期内购入了51幅土地,使2007年年底的在建项目达到21个,待建项目达到48个,在建及待建项目的计划投资总额达到60多亿美元,已接近当时公司的投入资本总额。而上述项目的预期回报率虽然仍较收购市场的资本化率高出150个基点,但与融资成本的差距已缩小到150个基点以内,大规模的在建活动已失去了安全边际的支撑。

2008年,次贷危机开始从住宅市场蔓延到商用物业市场,失业率的上升使出租公寓的经营压力增大,2009年,AVB可比物业的出租率从上年的96.2%下降到95.6%,可比物业的租金水平也出现了3.1%的负增长,导致当年可比物业的净经营收益同比下滑了7.1%;2010年,可比物业的租金进一步降低1.3%,净经营收益则在2009年的基础上又下降了2.8%,全部物业组合的平均租金则从2008年的1921美元/月·套下降到2010年的1823美元/月·套,降幅达到5.1%。

结果,虽然公司整体的营业收入由于物业总数的增多(主要是新竣工的物业)而从2007年的8.13亿美元微增到2010年的8.95亿美元,但净营运资金却从2007年的3.68亿美元减少到2009年的3.13亿美元,2010年才略回升到3.38亿美元,年均增长-2.8%。经营业绩的下滑再加上新竣工物业投资成本的上升,导致公司持续经营物业的净租金回报率从2006年的8.1%下降到2010年的6.5%,更显著低于2000年时近10%的净租金回报率水平。

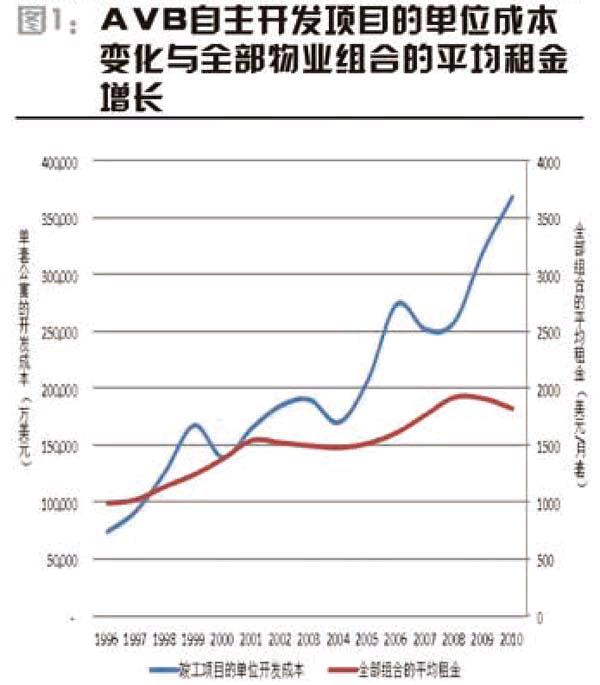

为了缓解现金流压力,进入2008年,公司在努力减少自主开发项目以应对金融危机的冲击,通过抛售土地或放弃土地购买期权的方式使待建项目总数从2007年年底的48个减少到2010年年底的26个,为此,公司也减计了数亿美元的土地资产损失。但对于在建项目的处置就没有那么容易了,由于此前的在建项目太多,为避免形成大量烂尾资产,公司只得顶着高成本、低回报的压力继续完成这些项目。从2008年到2010年的3年间,AVB共斥资24亿美元完成了26个项目的自主开发工作,平均每套公寓的开发成本已达到了30多万美元,其中,2010年竣工项目的单套开发成本更是达到了36.8万美元,较五年前上升了80%,但这5年间可比物业的租金增幅仅为10.8%,全部物业组合的租金增幅也只有20.3%,而出租率还略有降低,结果,自主开发项目的实际投资回报率已不到5%。

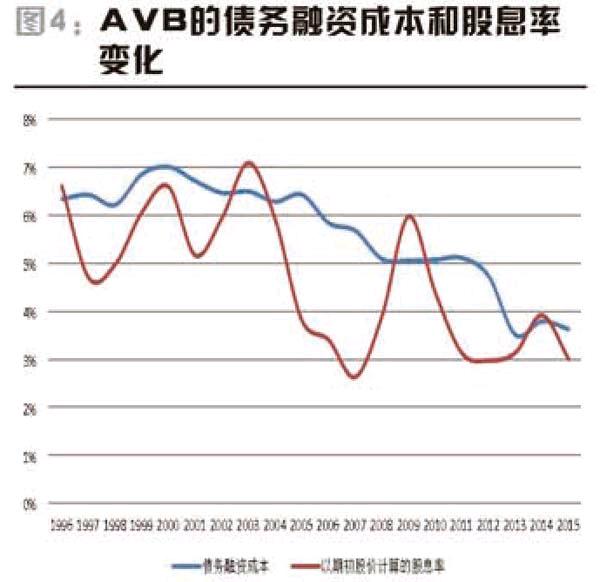

而这一时期市场的融资成本则出现了较大的波动,基准利率已降到近于零的水平,相应的,公司的浮动利率债务融资成本从2007年的5.4%降到了2010年的2.2%,平均2.7%;而固定利率的抵押融资成本也从2007年的6.5%降到2009年的5.0%,2010年回升到5.7%,平均5.5%。

但受资本市场流动性危机的影响,公司在2007年和2008年都没能再发行新的优先票据融资,反而被迫提前回购了一些债券;直到2009年才重新回到债券市场,当年发行优先票据融资5亿美元,但平均的票面利率已上升到6%左右,平均期限9年;2010年,随着市场流动性的恢复,债券市场复苏,年内AVB发行10年期优先票据融资2.5亿美元,融资成本则降到4%左右,并使整个危机期间平均的债务融资成本维持在5.1%的水平。

而公司之所以能够在金融危机期间仍享受低利率,主要应归功于其投资级的信用评级,它使AVB可以充分享受基准利率下降的好处。

不过,即使有债券市场的融资支持,新发的债券也主要是用来替换那些已经到期或即将到期的债务,公司整体的信用类债务总额非但没有上升还有所降低,信用债在债务融资总额中的占比已从2007年的75%以上降低到2010年的45%以下——危机期间大部分的新增债务仍来自抵押融资的支持。

危机中的股票市场也出现了大幅下挫,AVB公司的股价在2009年2月跌到了42美元/股,较2007年年初近150美元/股的价格跌了70%多,股息率则从2007年的2.6%跃升到2009年的6%以上;到2010年,随着股价的回升,以期初股价计算的股息率重新降低至4.4%,从而使2008-2010年期间平均的股息率达到4.8%,综合融资成本在5%左右,已高于这一时期自主开发项目的投资回报率。

不仅如此,由于股价的大幅下跌,公司仅在2009年下半年和2010年通过增发少量股票融资了4.4亿美元,同时回购了约1亿美元的普通股和优先股。结果,从2007年年底到2010年年底,虽然AVB的物业资产原值在自主开发项目的投资推动下从63.15亿美元上升到81.67亿美元,增长了29.3%(在建及待建项目从12.4亿美元减少到4.9亿美元),但同期权益资本只是从30.5亿美元微增到33.3亿美元,结果这一时期AVB的财务杠杆率从上一时期的100%左右上升到120%以上。

幸好,公司在2004年以前以较低成本获取的物业资产在危机期间仍可以贡献8%以上的净租金回报率,即使被在建和新建项目摊薄后,公司整体的净租金回报率仍可以维持在6.5%以上,保持了正的现金流和较高的股利水平。

2009年时,公司的“财务费用+资本化利息”合计达到2亿美元,而当年的租金及其他收入合计8.51亿美元,其中直接运营成本2.62亿美元(主要包括物业的招租成本、市场营销成本及社区内日常的物业服务和设施维护维修费用),约相当于收入的30%,物业税8400万美元约相当于收入的9%,一般管理费(不含折旧)2900万美元,约相当于收入的5%,剔除上述成本费用后的经营利润约相当于收入的56%,其中42%以利息支出的形式分配给债权人,其余部分则主要用于股利的分配。

结果,从2008-2010年,虽然公司整体的负债率显著上升;净营运资金(FFO)的总额也从2007年的3.68亿美元下降到2009年的3.13亿美元,减少了5500万美元;FFO则从2007年的4.61美元/股下降至2009年的3.89美元/股;但股利仍能维持在3.57美元/股的水平,只是分配率已从之前的75%左右上升到90%以上,从而使公司以自由现金支撑的资本支出空间大幅压缩。

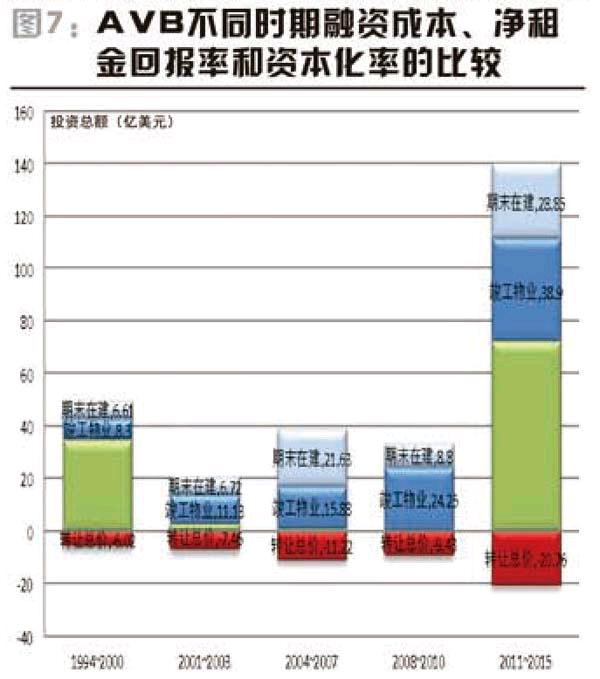

自由现金的减少再加上资本市场融资不畅,AVB不得不将所有扩张活动都压缩到最低,新增的债务资金主要用于保障在建项目的顺利竣工,但为了消化前一时期遗留的大量高成本土地,这一时期自主开发项目的投资成本依然处于高位,投资回报率则已低于融资成本。为此,公司暂停启动新项目开发,并通过放弃土地期权或转让土地资产等方式将待建项目由48个减少到26个,并使2010年年底的在建项目计划投资总额降低到8.8亿美元,仅相当于当时公司投入资本总额的12%,低于历史均值水平。

同时,为了进一步保障开发项目的现金流,2008-2010年期间,AVB仅通过旗下2号私募基金收购了8个社区,收购总价约5.1亿美元;同时抛售了18个自有社区以及1号基金持有的1处社区,出售总价达到10.2亿美元,继续保持物业市场的净卖出头寸,但这也让公司错过了很多收购良机。实际上,由于这一时期的资产价格受到金融危机的影响大幅下挫,物业交易市场的资本化率已重新回到6%左右,高于融资成本,也高于那些饱受泡沫期高成本滞后影响困扰的自主开发项目,从而形成了一个资产收购的良机;只是在自主开发项目的沉重负担下,公司不得不放弃了收购机会。

在自主开发项目的推动下,AVB持有或参股的社区总数从2007年的163处增加到172处,出租公寓单元总数从45932套上升到51245套,年均增长3.7%,其中7大核心城市的物业占比从2007年的64.6%进一步上升到69.1%,而市区中高层公寓的占比则从此前的25%左右上升到30%。

由于物业总数的增多,这一时期的营业收入从2007年的8.13亿美元上升到2010年的8.95亿美元;但由于出租率的下降和可比物业租金的负增长,导致净营运资金总额从3.68亿美元减少到3.28亿美元,年均增长-2.77%,FFO则从2007年的4.61美元/股减少到2010年的4.00美元/股,年均增长-4.6%;但股利仍维持在3.57美元/股的水平,从而使平均的股息率达到4.8%,股票的年化总回报率则达到12.2%(虽然2009年时AVB的股价一度跌至42美元/股,但2010年底已回复到110美元/股的水平,较2008年年初90美元/股的价格还有所上升)。

在更高的负债率下,公司期末摊薄的ROE平均达到8.1%,以净营运资金计算的股东回报率平均达到10.4%,业绩表现优于多数同行;但遗憾的是,在高成本的在建项目拖累下,它错过了低谷期的收购良机,并使持续经营物业的净租金回报率进一步降低。

2011-2015年,低融资成本下的第二次全面扩张

2011年以来,随着美国经济的复苏,出租公寓市场重新焕发活力,,宽松的货币政策更加速了资本市场的复苏。

2011-2014年,AVB可比物业的出租率一直稳定在96%左右,2015年受到核心城市供应量增加的影响,出租率降至95.6%;但可比物业的租金仍保持着4%以上的增长速度;结果,2011-2015年,AVB可比物业净经营收益(NOI)的年均增速达到5.8%,从而使持续经营物业的净租金回报率从2010年的6.5%上升到2012年的7.4%。但2013年及以后,由于新增物业资产(无论是收购的还是新建的)的获取成本大幅上升,导致持续经营物业的净租金回报率再次下降,平均的净租金回报率降至7%左右。

如果说物业经营市场的复苏是稳步的,那么,资本市场的复苏则是迅速的。公司的股价从2011年年初的114美元/股上升到2016年年初的180美元/股,并导致以期初股价计算的股息率降低到3%左右,接近历史最低水平。与此同时,债务融资成本也在大幅降低,浮动利率的债务融资成本从2010年的2.20%进一步降低到2015年的1.80%,平均2.1%;固定利率的抵押融资成本也从2010年的5.7%下降到2014年4.6%,平均4.8%;而债券的融资成本则从2010年的5.48%下降到2015年的4.0%,平均4.46%。结果,2011-2015年,AVB平均的债务融资成本从上一时期的5.1%进一步降低到3.6%,平均的综合融资成本则从上一时期的5.0%降低到3.3%。

低成本的资金使自主开发重新变得有利可图。由于在前一阶段公司已经消化或处置了大部分高成本项目,所以进入2011年以后,公司在建及待建项目的成本大幅降低,尤其是那些在危机期间获取的土地项目——在2008-2010年期间,AVB虽然没有以自有资金收购任何一处物业项目,但仍斥资1.8亿美元收购了16幅土地,这其中2008年收购的6幅土地成本依然较高,公寓的平均土地成本仍达到6万美元/套;但2009年收购的2幅土地的价格已大幅下挫至1.1万美元/套;而2010年收购的8幅土地的单位成本也只有2.9万美元/套,与2004年以前的土地成本相当。上述低成本土地使公司2011-2013年竣工的公寓的单套总开发成本控制在24万美元/套的水平上,相应的,自主开发项目的首年回报率重回7%以上。

但随着低成本土地的消耗,公司开始补充新的土地资源。2011-2015年,AVB共斥资12.1亿美元收购了60幅土地,如能全部开发,将为公司贡献出租公寓18158套。其中,2011年和2012年的单位土地成本已从危机期间的不到3万美元/套上升到4万美元/套,2013年以后进一步攀升到5万美元以上,这一地价水平已超越了2004-2007年的泡沫期水平,从而使2014年竣工物业的开发成本上升到27.5万美元/套,2015年进一步上升到31.5万美元/套,而在建及待建项目的预期开发成本更高。截至2015年年底,公司共有26个在建项目,计划投资总额28.8亿美元,合单套公寓开发成本约35.6万美元,已达到了金融危机前的峰值水平;另有32个待建项目,拟投资总额34.2亿美元,合每套公寓的预期开发成本35.5万美元。结果,2015年竣工项目的首年回报率已降低到6.7%,而期末在建项目的预期首年回报率则进一步降低到6.3%。

实际上,如果不是低成本资金的支持,这些项目将变得无利可图,但由于公司的资金成本已降低到4%以下,所以,即使是6.3%的首年回报率也要比资金成本高出近300个基点。为此,公司在2011-2015年的5年间共斥资39亿美元完成了56个社区的自主开发工作,2015年年底仍有26个社区在建,在建项目的计划投资总额约相当于投入资本总额的17.7%,与历史平均水平相当。

公司计划在2016年斥资9.5亿美元用于在建项目的开发,同时再启动11.5亿美元的新项目开发,为此,AVB需要在2016年通过资产出售或资本市场融资等方式再获取10.75亿美元的低成本资金。而公司之所以有这样的把握,在于过去一段时间资本市场一直在为其提供充足的“子弹”。

在债券市场方面,2012年9月,AVB发行10年期优先票据融资4.5亿美元,票面利率仅2.95%,12月又发行10年期优先票据融资2.5亿美元,票面利率更低,只有2.85%;2013年公司又发行7年期优先票据融资4亿美元,票面利率3.63%,发行10年期优先票据融资3.5亿美元,票面利率4.20%;2014年发行10年期优先票据融资3亿美元,票面利率3.5%;2015年再次通过优先票据的发行融资8.25亿美元,票面利率3.5%。……到2015年年底,公司发行在外的信用债融资总额已从2011年的16.3亿美元上升到38.45亿美元,占公司债务融资总额的59.6%。

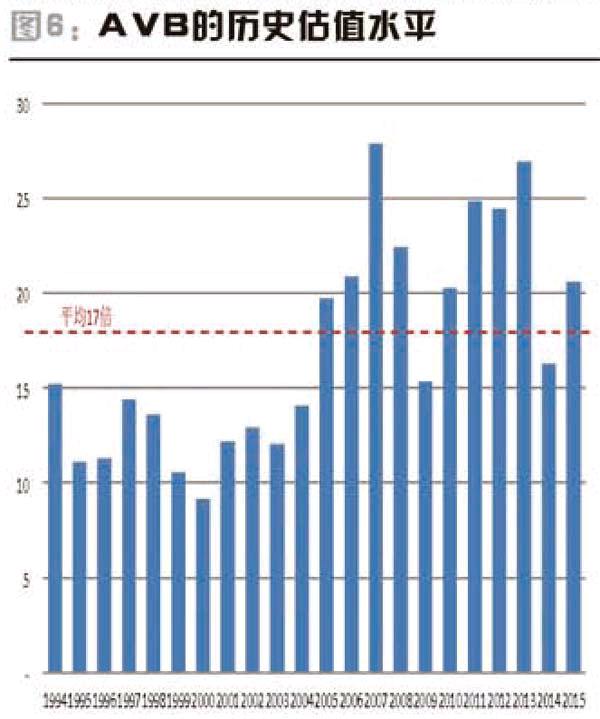

在债务融资总额上升的同时,公司在股票市场上也获得了充裕的资本支持。股价从2011年年初的114美元/股上升到了2016年初的180美元/股,超越了2007年的峰值水平;相应的,股息率已降到3%左右,股价与每股预期净营运资金(FFO)之比也在2013年达到了27倍,显著高于历史平均的17倍水平。在这样的背景下,2011年8月,公司以128.25美元/股的价格增发股票融资7.26亿美元,并通过为期3年的连续发售股票计划以平均121.39美元/股的价格发售股票融资2.46亿美元;2012年,公司又在2010-2012年的连续发售计划CEP II下以140.41美元/股的平均价格发售股票融资1.98亿美元,在2012-2014年的连续发售计划CEP III下以平均142.09美元/股的价格发售股票融资1.02亿美元;2014年则在连续发售计划CEP III下以平均144.95美元/股的价格发售股票融资2.95亿美元;2015年又以平均146.5美元/股的价格发售450万股股票融资6.59亿美元……

结果,2011-2015年间,AVB共发行债券融资25.75亿美元,发行股票融资22.25亿美元,累计通过资本市场融资48亿美元(这还不包括针对Archstone收购项目的融资行为)。在上述融资支持下,公司除完成了56个社区的自主开发工作和33个社区的再开发工作外,还以自有资金收购了7个社区和一个社区中的合资方权益,并以3个社区及2600万美元现金交换了另一家公司持有的6个社区,而AVB发起并管理的2号私募基金也收购了5个社区。

但这并不是故事的全部,错过了2008-2010年低谷收购机会的AVB决定把握低成本资金支撑下的又一个收购契机——尽管宽松的货币政策下,收购市场的资本化率已降至5%左右,2014年时最低只有4.3%,但在低息和股票市场的高估值下,AVB的资金成本已降到4%以下,从而使如此高估值下的资产收购行为依然有利可图。

2013年2月,AVB联合全美最大的出租公寓REITS公司EQR完成了对已经破产的雷曼兄弟持有的出租公寓物业组合Archstone的收购。这是一项涉及140多个社区、4万多套出租公寓的巨大资产包,收购交易中,而AVB将斥资60多亿美元获得组合中的40%资产,其中包括了54个成熟社区的18423套公寓和2个已建成但尚未进入稳定运营状态的社区的553套公寓,以及4个在建社区的1114套公寓,另有6幅土地的所有权和2幅土地的购买期权。此外,AVB还将持有Archstone在三个合资公司中的投资份额,从而间接持有了12个社区的2647套公寓,并与EQR共同持有Archstone收购交易中双方都无意持有的残值部分的权益及承担相应负债。

为了完成这项交易,AVB向雷曼兄弟方以125.94美元/股的价格发行了总值18.75亿美元的AVB股票,并以现金支付了7.6亿美元的价款,还承接了Archstone总值37.33亿美元的债务以及残值部分的40%债务。为了使并购交易不至于给公司造成太大的债务压力,除了向雷曼兄弟方定向增发的18.75亿美元股票外,2012年12月时,AVB还以130美元/股的价格向公众增发了1667.50万股股票,融资21亿美元,这笔资金主要用于支付收购交易中的现金对价部分及偿还从Archstone处承接的部分债务——截至2013年年底,公司已偿还了本金14.78亿美元的债务,并使财务杠杆率从2010年底的122%降低到2015年底的69%,利息支出在经营利润中的占比则从2010年的41%下降到2015年的22%,在EBITDA中的占比从2010年的36%下降到2015年的22%。

总之,在资本市场的融资支持下,2011-2015年期间,AVB共以收购方式新增了88个社区,其中仅5个社区是通过基金获取的,总收购价达到76亿美元,平均每套公寓的收购成本达到28万美元(其中,Archstone交易中成熟社区里每套公寓的平均估值为30万美元,真实的资本化率不到5%)。

在收购的同时,为了使收购后物业组合的布局更加优化,公司在2011-2015年期间也卖出了53个社区,总售价达到39.22亿美元,但AVB自有社区中只有22个被出售,从而使其成为这一时期的净买方。但由于收购价较高,并购交易完成后公司持续经营物业的净租金回报率就从2012年的7.4%下降到2014年的6.8%,平均7.0%。

综上,2011-2015年,AVB在低息和资本市场的高估值下,以并购和新建方式实现了又一次跨越式扩张,公司共斥资88亿美元收购了88个社区和60幅土地,斥资39亿美元自建了56个社区,并完成了33个社区的再开发,同时以39亿美元的总价出售了22个自有社区和31个通过基金持有的社区。

从2010年年底到2015年年底,AVB持有或参股的社区总数从172个增加到259个,出租公寓单元总数则从51245套增加到75584套,年均增长8.1%,其中,位于7大核心城市的出租公寓共56088套,占总数的74.2%,而市区内中高层公寓的占比则从30%提高到45%。相应的,全部组合的平均租金从2010年的1823美元/月·套上升到2015年的2388美元/月·套,年均增长5.5%;总收入则从2010年的8.95亿美元增长到2015年的18.56亿美元,年均增长15.70%;净营运资金(FFO)从3.38亿美元上升到10.83亿美元,年均增长26.2%;而FFO则从4美元/股上升到8.05美元/股,年均增长12.0%;股利从3.57美元/股上升到5.00美元/股,年均增长7.0%。

在收入和利润增长的同时,资产的增幅更大,物业资产的原值从2010年年底的81.67亿美元上升到了2015年年底的171.51亿美元,年均增长了16.0%,另有约21亿美元的在建及待建资产,而权益资本更是从2010年年底的33.3亿美元上升到2015年年底的98.5亿美元,年均增长24.22%。

结果,公司持续经营物业的净租金回报率平均只有7.0%,低于历史均值7.6%;而期末摊薄的ROE在2015年达到7.5%,2011-2015年平均为7.1%,低于历史均值8.0%;以净营运资金计算的股东回报率在2015年略升高到11.0%,但2011-2015年平均只有9.2%,也低于历史均值10.0%;当前的股息率只有3%,显著低于历史均值4.9%;但由于这期间股价上涨了59%,所以,股东的年化总回报率仍达到13.8%,并使公司上市以来的年化股东总回报率达到15%。

猜你喜欢

作文周刊·小学一年级版(2021年40期)2021-01-04

理财周刊(2020年21期)2020-12-21

家庭服务(2020年6期)2020-09-10

理财周刊(2020年8期)2020-08-09

数学大王·趣味逻辑(2019年9期)2019-10-09

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

股市动态分析(2015年50期)2015-01-05

市场瞭望·投资者(2010年19期)2010-11-08