房产税的国际比较及对我国的启示

2016-11-23 05:54夏普云

山西农经 2016年1期

□夏普云

(江西财经大学江西南昌330013)

房产税的国际比较及对我国的启示

□夏普云

(江西财经大学江西南昌330013)

分税制改革以来,土地财政弊端日渐暴露,地方财政收入不可持续,房产税改革势在必行。如何实现房产税的调控作用仍面临很多争议。本文通过将日本、美国、英国和中国在房产税税制要素各个方面进行比较分析,在国际经验中提炼出我国房产税改革的启示。

房产税;国际比较;启示

从财产税实践来看,国际上房产税主要有选择性财产税、净财富税和一般性财产税三种模式。各国房产税称呼以及税制要素可能有很大差别。通过对日本、美国、英国和中国四个国家的房产税进行比较,必将对我国房产税改革有所启示。

1 征税对象的国际比较

房产税征税对象一般包括土地和地上建筑物,有对两者一起征收的房产税,也有对两者分开征收的。

表1 四个国家房产税类型和征税对象的比较

以上国家房产税实质上就是房地产税,征税对象都包括土地和地上建筑物。不同点是房产税类型称呼不一样,课税对象容量也有些差别。日本征税对象还包括折旧资产,超过一定金额的大型折旧资产由都道府县征税。在美国,所有房子都要交纳房产税。英国征税对象还包括可供住宅用的船只。

对我国的启示:我国房产税规定的征税地区是城市、县城、建制镇和工矿区,但实际仅在上海、重庆试点征收。我国房产税首先应该选一批大城市生产经营或出租的房产试点,再向县城和全面房产铺开。

2 计税依据的国际比较

计税依据是确定税基的重要因素,世界各国确定房产税计税依据方法有以下几种:房地产市价或租赁价格,如日本;仅以土地的市场价值,如法国;房屋的历史价值,很少国家采用;面积、人数等,如捷克;将房产划分为有限的类别再确定单位税额,如英国;政府估价,如德国。

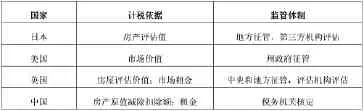

表2 四个国家房产税计税依据和监管体制的比较

从上表看出,计税依据的确定除了英国营业房产税采用评估租金外,其他国家都采用的是房产评估价值。但是具体确定房屋评估值的方法,以上国家有各自独特性。日本固定资产税与城市规划税是以房屋交易价格为计税依据,一般是每3年估价1次。美国各州房产评估采用的方法不统一,一般以市场价值为主。英国海关总署下属的评估办公室负责居住房屋价值的评估,一般每5年重估一次。英国营业房产税计税依据则是指房产合理的市场租金。

对我国的启示:采用房产评估价作为计税依据是各国房产税的主要趋势,而且大多数国家针对的是房产保有阶段征收,而不是在取得或者交易阶段征收。我国可以试探性地修改房产税计税依据,评估方法可以参考以上国家。比如日本建立了房地产登记制度与公示制度,美国政府会雇佣专业的评估员估价,并指派专人进行监督,所有评估工作都公开透明。

房产评估工程浩大,评估成本高,我国可以先选择试点,积累经验后推行。美国的评估体系有60年的历史,英国和日本房产评估系统也比较完善,所以他们可以每3年或5年评估一次。我国在初级阶段,为保证公平和房产价值更加贴合市场价值,可以选择每年评估一次。

3 税率的国际比较

税率是税制要素重要一环。对于房产税税率形式的设计,大多数国家选择从价法,只有极少数国家辅助利用从量计征的办法。

日本采用固定资产税(标准税率为1.4%,最高税率为2.1%)和城市规划税(最高税率为0.3%);美国采用房产税,各州不一,实际税率大约在1%至3%,最低的是阿拉巴马为0.32%。

英国采用居住房屋税(将房屋价值按地区不同划分A—H8个等级,并规定每个级次的税收乘数。D基准级税率大概为0.67%至2%)和营业房产税(实行全国统一的比例税率);我国采用房产税从价1.2%,从租12%收取。

四个国家房产税的税率设计上充分体现了差异化特点。从价计征的日本标准税率为1.4%,美国平均为1.5%,英国也在0.67%至2%之间,税率大小基本相近。我国采用从价计征的房产税是按原值扣除10%~30%比例后的余额作为计税依据,税率1.2%,稍显偏低。

对我国房产税的启示:英国和美国税率的确定方式有一定的借鉴性。美国房产税的税率是根据地方支出预算和房产计税依据而确定的,具体程序是:政府首先对其财政年内对应房产税来承担的支出进行预算,然后将辖区内所有房地产进行评估并求和,二者相除即为房产税税率。这样的方式可以提前估计好所需的税收金额,并做到充分利用,同时又公开、公平、公正。英国居住房屋税的税率也是由地方政府按当年的预算开支情况以及从其他渠道可获得收入的数额来确定。

4 税收归属的国际比较

从世界范围来看,房产税在各国家税种中所占地位不一样,或者说各国对房产税立法或征管的层级不同,决定了各国房产税税收归属上有差异。

日本采用固定资产税和城市规划税,属于町村税;美国采用房产税,税收归属于属郡税,市税,学区税,归地方政府;英国采用居住房屋税归属地方税和营业房产税归属于中央税,并按照一定标准返还地方;我国采用房产税归属于地方政府。

以上四个国家房产税中,除了英国营业房产税属于中央税外,其他国家房产税都属于地方税。但是英国营业房产税收入表面上地方征收上缴给了中央,但是中央又按一定标准返还给地方。

对我国房产税的启示:房产税收入是世界各国地方政府的主要收入来源,税收归属也归地方一级政府。在我国进行全面营改增背景下,地方政府税收收入急剧下降。房产税设计成地方税,可以增加地方政府的税收收入,缓冲一下“营改增”形势下中央与地方税收收入的相对不平衡局面。

[1]中国注册会计师协会.税法[M].经济科学出版社,2015.

1004-7026(2016)01-0090-02中国图书分类号:F293.3;F812.42

A

本文10.16675/j.cnki.cn14-1065/f.2016.01.62

夏普云(1990-),男,汉族,江西南昌人,经济学硕士,单位:江西财经大学财政学专业,研究方向:财税理论与实践。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

文萃报·周二版(2022年1期)2022-01-22

现代装饰(2020年12期)2021-01-18

文苑(2020年10期)2020-11-22

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

金桥(2018年2期)2018-12-06

人民周刊(2017年9期)2017-06-14

西夏学(2016年1期)2016-02-12

中国资源综合利用(2016年9期)2016-01-22