竞争战略对高管薪酬业绩敏感性的影响研究*——基于不同产权性质的视角

2016-11-22 04:00湖南大学工商管理学院陈共荣

财会通讯 2016年30期

湖南大学工商管理学院 陈共荣 姜 涛

竞争战略对高管薪酬业绩敏感性的影响研究*——基于不同产权性质的视角

湖南大学工商管理学院陈共荣姜涛

本文选取2009-2014年沪深A股制造业上市公司的样本数据,区分民营与国有两种不同的产权性质,分析了公司竞争战略对高管薪酬业绩敏感性的影响,研究发现:对国企而言,相比于采取成本领先战略的公司,采取差异化战略的公司,显著降低了高管薪酬-会计业绩敏感性和高管薪酬-市场业绩敏感性;对民企而言,差异化竞争显著提高了高管薪酬-市场业绩敏感性,而对高管薪酬-会计业绩敏感性没有显著影响。实证结果证实了竞争战略是影响高管薪酬业绩敏感性的重要因素,从激励角度来看,民营企业实现了高管薪酬政策与竞争战略的有效匹配,而国有企业则由于复杂的原因未能实现二者的有效匹配。

竞争战略低成本战略差异化战略薪酬业绩敏感性

一、引言

随着经济全球化的迅速蔓延和信息技术的广泛应用,企业面临日趋复杂、激烈的竞争环境,面对挑战,竞争战略对企业的生存与发展已至关重要。然而竞争战略的实现不仅取决于其制定的正确性,更赖于其执行的有效性。竞争战略的执行靠人,而人的行为需要引导。薪酬则是引导人行为的关键因素之一。那么,薪酬的制定应当与竞争战略相匹配,以竞争战略为指导,为竞争战略目标的实现提供支撑。Balkin等(1987)认为,薪酬的制定要以环境的变化,尤其是企业经营战略的变化为依据,因为不同的战略需要不同的薪酬政策,不同战略中不同薪酬政策的有效性不同,并且公司战略与薪酬政策的不匹配会对业绩有不利影响。Rajagopalan等(1992)认为,只有当薪酬政策与公司经营战略相一致时才会对业绩有正向影响,Edilberto(1996)发现不同竞争战略的高绩效公司采取不同的薪酬政策,薪酬政策和公司战略的不匹配性与公司差的业绩表现相关。可见,大多数学者都认为企业薪酬体系应与其经营战略相匹配,随企业经营战略的变化而变化。高管是企业的核心人力资源,在战略的制定与实施中扮演着重要角色,承担着重要责任。高管薪酬激励也一直是实务界和理论界关注的热点话题,尤其是在全球金融危机爆发以来,上市公司管理层高薪酬低业绩的现象,饱受诟病,关于强化高管薪酬业绩关联度的呼声渐高渐大,越来越多的学者们开始关注薪酬业绩敏感性的变化特征与成因上来,从公司股东特征、董事会特征、公司内部控制、公司风险等多角度出发,对薪酬业绩敏感性进行了研究,取得了颇丰的研究成果。然而从经营战略角度对薪酬业绩敏感性的研究却有所匮乏。以竞争战略为视角,研究高管薪酬业绩敏感性,包括高管薪酬激励强度(薪酬业绩敏感性的大小)以及激励方向(业绩基础)两方面,对于企业建立与竞争战略相匹配高管薪酬政策具有一定的指导意义。在我国,国有企业与民营企业有着产权属性的根本不同,区分不同产权性质,研究竞争战略对高管薪酬业绩敏感性的影响,能够得到更科学、合理的结论,为企业提供更具针对性的指导建议。

二、理论分析与研究假设

波特(1984)将竞争战略划分为三种类型:成本领先战略、差异化战略和集中化战略。由于集中化战略是在细分市场上实行成本领先战略或差异化战略,因此本文只研究成本领先战略和差异化竞争战略两种战略类型。成本领先战略的优势在于低成本,通过严格控制成本、提高生产率、扩大规模、生产标准化产品等途径获得竞争优势。差异化战略的优势在于差异化,通过品牌形象、产品创新、广告宣传等途径获得竞争优势。两种竞争战略的明显区别,导致与其相匹配的薪酬策略具有差异性。差异化战略适合于以业绩为基础薪酬制度,首先,差异化战略依靠高管对市场的准确分析与判断,此时股东往往难以评价管理者决策的适当性,而提高高管薪酬与业绩的挂钩程度,能够增强管理者的自我约束(Welbourne等,1995),降低监督成本。其次,差异化战略需要持续的研发创新,这类活动具有很大的风险与不确定性(Biggadike,1979),而提高高管薪酬与业绩的挂钩程度,能够抑制管理者的风险规避行为,鼓励高管进行研发投资。最后,最后,以业绩为基础薪酬制度能够为差异化战略提供更多的财务灵活性(Yasheng Chen等,2014)。而成本领先战略出于控制成本的需要,为避免成本的波动性,可能更适合于以职位为基础的薪酬制度。

进一步,在使用业绩基础薪酬时,薪酬契约中的业绩指标应当与竞争战略密切相连,以确保对管理者的激励与公司目标相联系(Salter,1973;Govindarajan和Gupta,1985; Simons,1987)。财务业绩指标可以分为会计业绩指标与市场业绩指标。会计业绩指标反映短期、历史的业绩信息,而市场业绩指标则相对能反映长期的、未来的业绩信息,因为通常认为股价能够代表投资者对企业的长期业绩表现和持续竞争优势的预期。Steven Balsama等(2011)研究了战略与高管薪酬中业绩指标的关系,指出以低价和大批量获取相对竞争优势的成本领先战略,在决定高管薪酬时强调销售收入,相反,在品牌知名度和产品创新上进行大量投资的差异化战略,较少使用会计业绩的衡量标准。对于以提高经营效率为目标的成本领先战略,诸如成本控制、营业毛利、经营活动现金流量或投资回报等会计业绩指标能够反映企业的管理业绩信息 (Miles and Snow,1978; Govindarajan and Fisher,1990)相反,对于发生大量研发投资行为的差异化战略,由于研发投资更可能在长期而不是短期获得成果,往往对短期内的会计业绩产生不利影响,导致基于会计业绩的薪酬激励政策可能会阻碍高管对研发投资行为,相比较而言,股价可以迅速对公司发布的产品研发信息做出反应,更能及时反映高管在研发方面做出的努力。可见,基于市场业绩的薪酬激励能够在一定程度上克服基于会计业绩的薪酬激励的短视化,引导高管人员关注企业的长期业绩表现与持续竞争优势,有利于公司实现差异化竞争战略的目标。根据以上分析,认为差异化竞争战略,相对于成本领先战略,应当提高高管薪酬-市场业绩敏感性,降低高管薪酬-会计业绩敏感性或者没有影响。那么下面分析不同的企业产权性质,是否会影响竞争战略与高管薪酬业绩敏感性之间的关系。

Bebchuk,Fried&Walker(2002)提出管理者薪酬契约的两种理论:“最优薪酬契约论”与“管理者权力论”。最优契约论假设公司治理良好,董事会能够代表股东的利益,与高管签订公平、有效的薪酬契约,同时,最优契约理论认为,业绩基础薪酬制度,通过将高管薪酬与公司业绩挂钩,提高了高管利益与股东利益的一致性,引导高管做出有利于股东利益的决策,这种使高管分享剩余收益的机制能够有效降低代理成本。而管理权力论认为管理者的自利行为常常使得薪酬契约无法达到最优契约设计。高管有优势与董事会谈判薪酬契约的设计,争取有利的薪酬契约条款,达到权力寻租的目的。即当公司治理存在缺陷时,管理者的自利行为常常使得薪酬契约无法达到最优契约设计。

国有企业“所有者缺位”,缺乏能够真正代表股东利益的谈判者,为国有企业高管权力寻租创造了条件,容易产生国有企业高管“自定薪酬”的现象。由于差异化战略涉及的研发活动具有高度的风险与不确定性,增大了公司的业绩波动风险,而业绩基础薪酬制度在一定程度上将这种风险转移给了高管(Jensen&Meckling,1976;Holmstrom,1979),那么自利的国有企业高管为了降低自身面临的风险,可能会争取降低高管薪酬业绩敏感性的契约,即使这种契约背离了公司竞争战略的需求。相比较而言,民营企业的产权安排较为清晰,作为理性的“经济人”,民营企业的股东有能力和意愿通过改善公司的薪酬契约,缓解代理问题,提升企业价值。并且,民营企业的薪酬契约受到政府等方面的影响较小,更加市场化和有效(张敏、姜付秀,2010)。因此,民营企业更可能达成与竞争战略相匹配的薪酬契约。

因此,提出以下假设:

假设1:对于国有企业,差异化竞争战略,相对于成本领先战略,会降低高管薪酬会计业绩敏感性和高管薪酬市场业绩敏感性

假设2:对于民营企业,差异化竞争战略,相对于成本领先战略,会提高高管薪酬市场业绩敏感性,不影响或降低高管薪酬会计业绩敏感性

三、研究设计

(一)样本选取与数据来源本文选取2009-2014年沪深A股制造业非ST上市交易公司的数据作为研究样本,剔除数据不完整的样本,共得到民企样本3201个,国企样本2128个。数据均来自国泰安数据库。并采用了SPSS17.0和Stata12.0统计软件进行分析。

(二)变量定义与模型构建

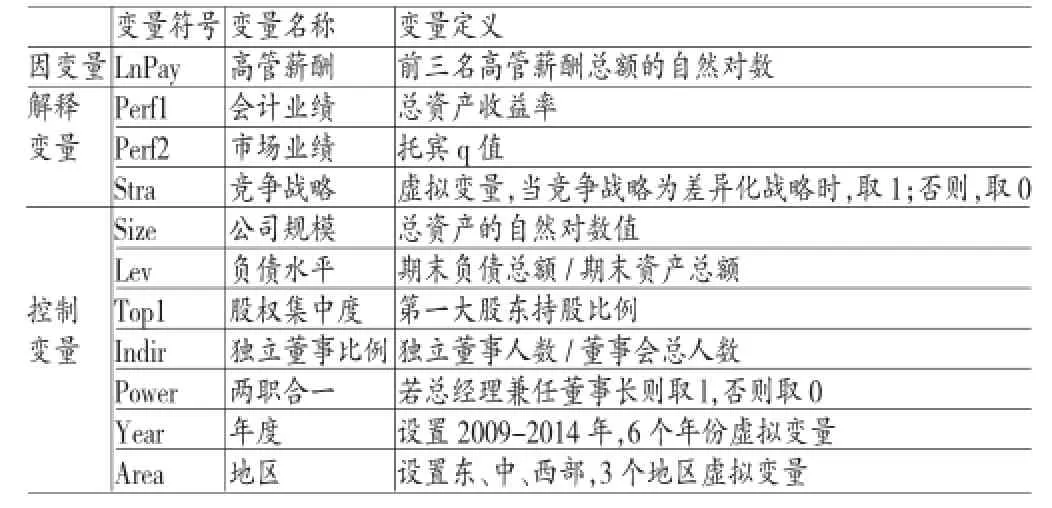

高管薪酬,本文借鉴以往的研究选取上市公司报酬最高的前三名高管薪酬总额的自然对数作为高管薪酬变量。公司业绩,选用总资产收益率作为公司会计业绩变量,托宾q值作为公司市场业绩变量。竞争战略,设置虚拟变量stra,当竞争战略为差异化战略时,stra变量取1,否则为0。对于竞争战略的识别,本研究在借鉴以往研究(刘睿智、胥朝阳,2008;任娟、陈圻,2012)的基础上采用聚类分析方法,选取了四个典型指标进行聚类分析:营业毛利率、管理费用比率、固定资产周转率、总资产周转率。选取这四个指标的原因是,差异化竞争战略的企业在向顾客提供独具特色的产品和服务时,这种特色可以给产品带来额外的加价,并且溢出价格会超出其因独特性所增加的成本,从而获得较高的营业毛利率。选用管理费用率这个指标的原因是一方面差异化战略公司的费用化的研发支出会计入管理费用导致较高的管理费用率,另一方面,相对于成本领先战略公司较严格的成本控制而言,差异化竞争战略的管理费用比率应当较高。而成本领先战略的重要特征是规模经济,关注于提高固定资产和总资产的利用效率。因此,实施差异化战略的公司较低成本战略的公司具有更高的营业毛利率和管理费用率,更低的固定资产周转率和总资产周转率。控制变量,本文参照以往研究,选择以下变量作为控制变量,包括:企业规模、资产负债率、股权集中度、独立董事比例、两职合一、企业性质、地区及年份作为控制变量。具体变量定义见表1。

为了检验本文提出的假设,设置如下模型进行检验:

四、实证分析

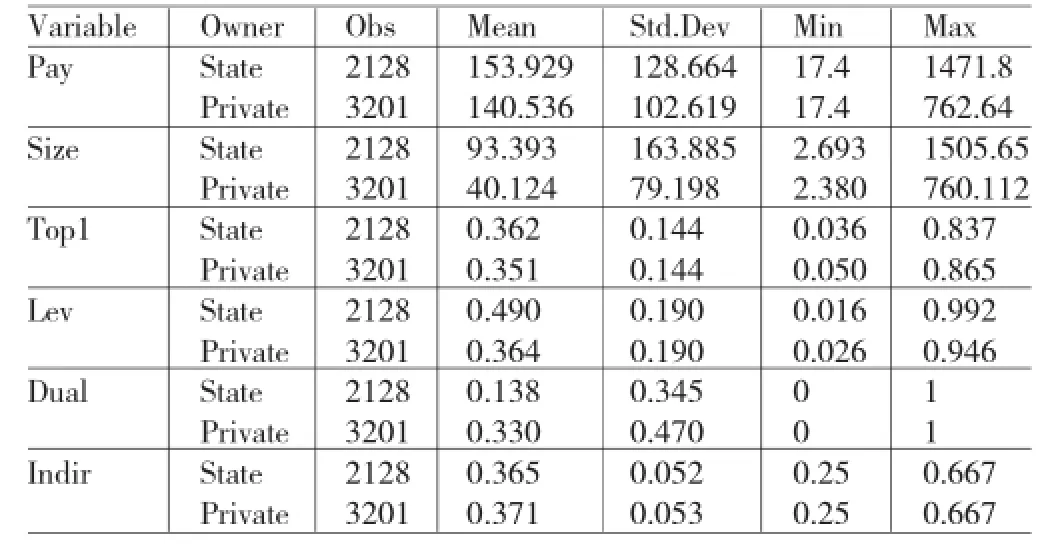

(一)描述性统计各变量描述性统计见表2。通过国企与民企的对比发现,国有企业前三名高管薪酬、企业规模、资产负债率的均值都明显高于民营企业,国有企业高管薪酬较高的原因可能是较大的企业规模,国有企业资产负债率较高也反映出国有企业凭借与政府的天然关联,能够获得更多银行的支持。此外,国有企业第一大股东持股比例微高于民营企业,而民营企业的两职合一的比例明显高于国有企业,独立董事比例微高于国有企业,这反映出国有企业与民营企业在治理结构上存在一定差异。

表1 各变量符号、名称及定义

表2 各变量描述性统计

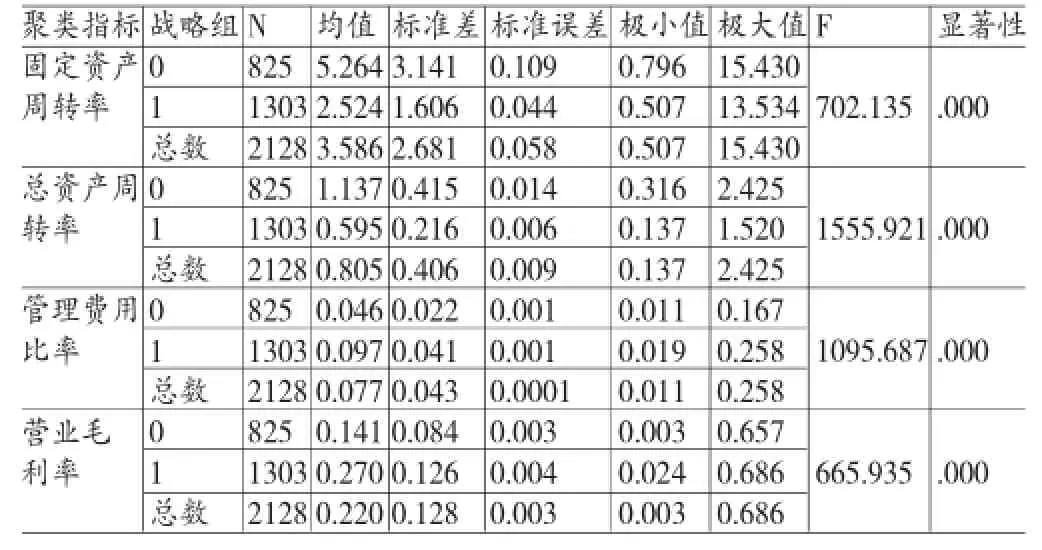

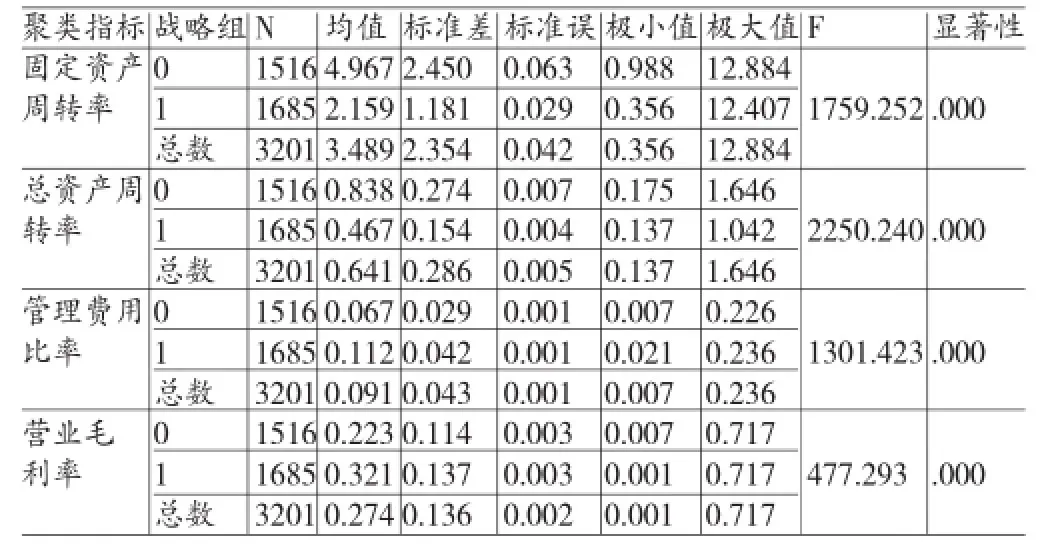

(二)聚类分析运用营业毛利率、管理费用率、固定资产周转率、总资产周转率这四个指标,分别对国有企业和民营企业进行快速聚类分析,将样本分为两组,第一组的营业毛利率和管理费用比率高于第0组,而第0组的固定资产周转率和总资产周转率显著高于第1组。因此将第1组命名为差异化战略组,将第0组命名为成本领先战略组。表3、表4分别表示国企、民企聚类后的结果。

表3 国企聚类结果

表4 民企聚类结果

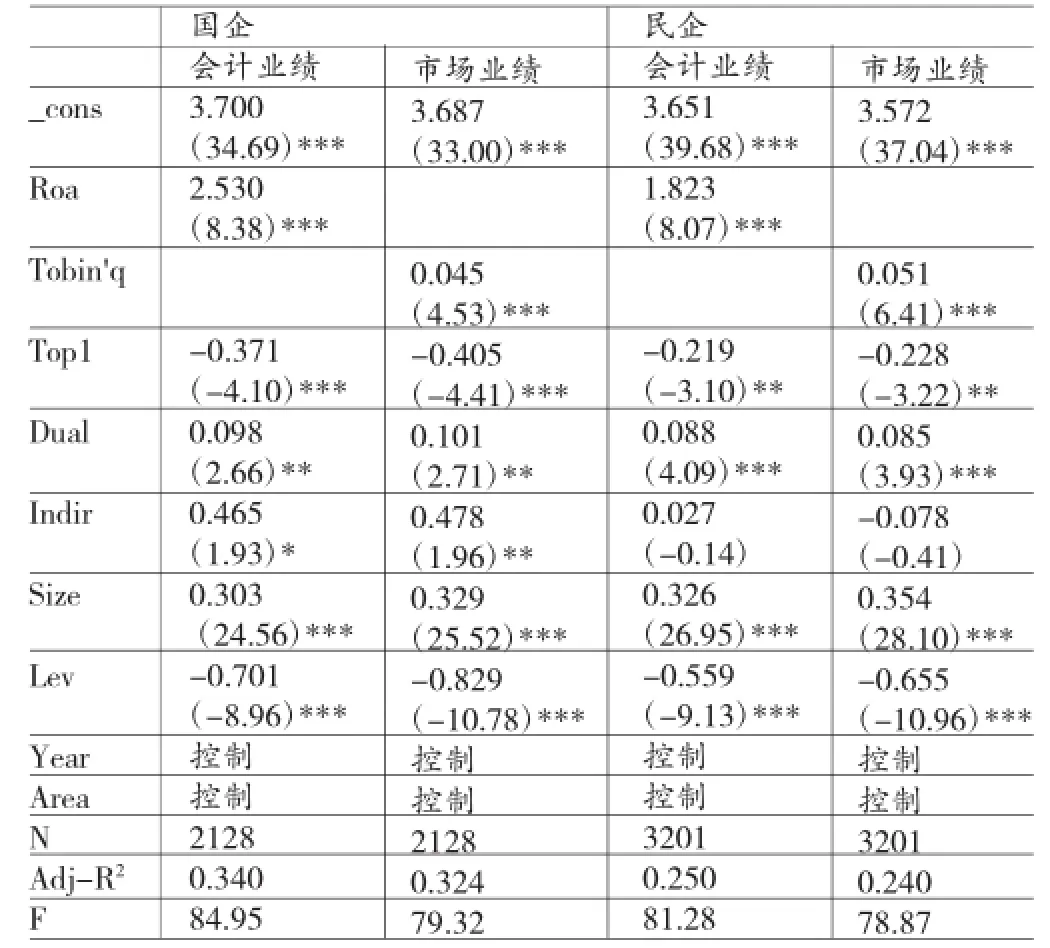

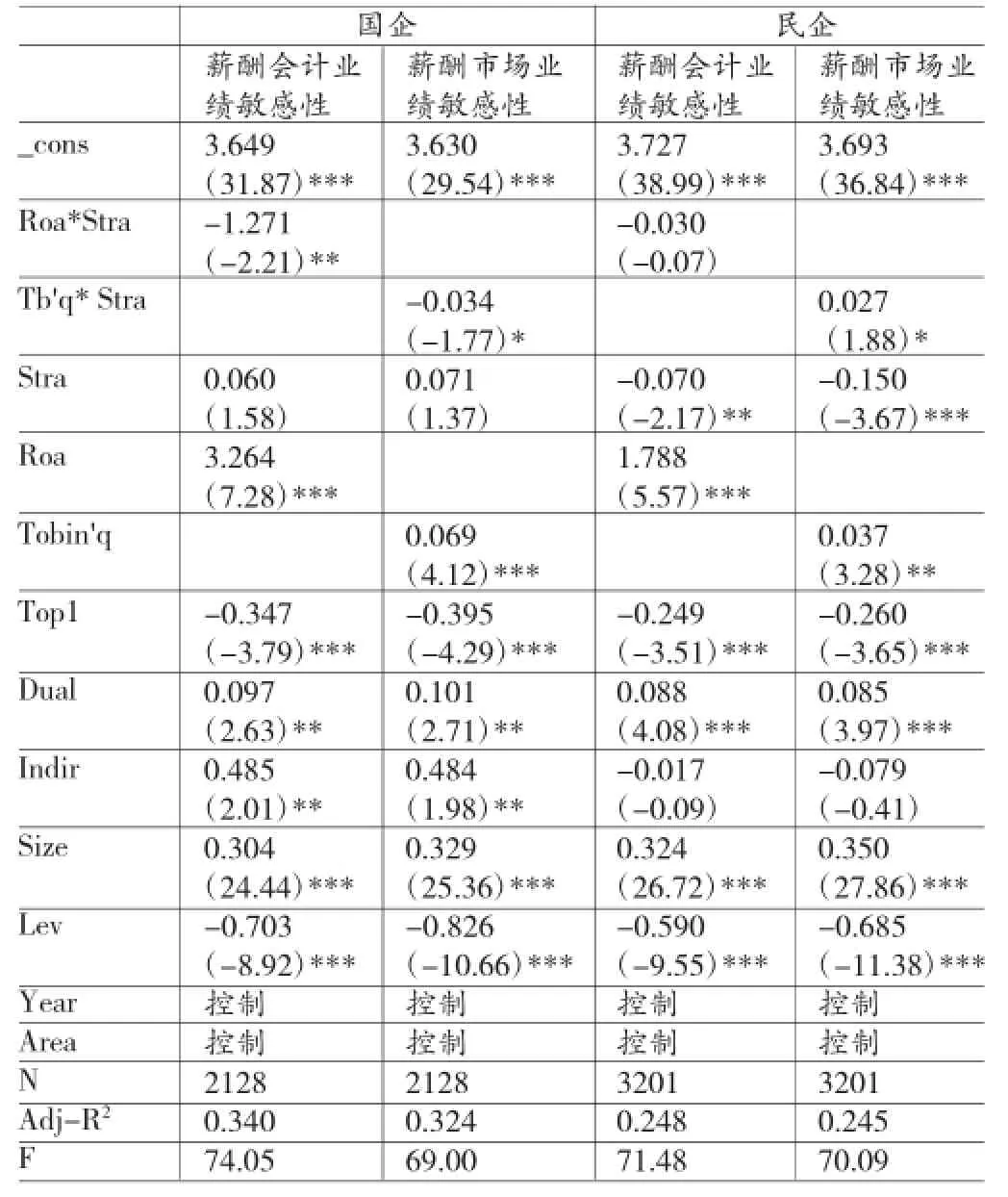

(三)回归分析首先,检验高管薪酬与业绩的相关性,结果见表5,是下一步检验竞争战略对高管薪酬业绩敏感性影响的基础。从回归结果表5可以看出,对于国有企业和民营企业来说,高管薪酬与公司业绩(包括市场业绩和会计业绩)都具有显著的相关性,可以进一步验证竞争战略对高管薪酬-会计业绩敏感性和高管薪酬-市场业绩敏感性的影响。进一步检验竞争战略对高管薪酬-会计业绩及高管薪酬-市场业绩敏感性的影响,通过以上回归结果表6发现,对于国有企业,差异化竞争战略显著降低了高管薪酬-会计业绩敏感性和高管薪酬-市场业绩敏感性,假设1成立;对于民营企业,差异化竞争战略显著提高了高管薪酬-市场业绩敏感性,对高管薪酬-会计业绩敏感性的影响为负向但并不显著,因此假设2成立。

表5 薪酬-业绩相关性回归结果

(四)稳健性检验为了测试,差异化竞争战略的公司在研发支出、品牌、专利、专有技术等方面投入大,从而具有较高的无形资产比率。本文增加无形资产比率这个指标来进行聚类,根据新的聚类结果进行回归,回归结果基本一致。其次,我们也改变了业绩指标,采用净资产收益率来代替总资产收益率作为会计业绩,回归结果基本一致。因此,稳健性检验结果表明我们的研究结论基本稳健。

五、结论与建议

本文实证结果表明:在控制了其他影响因素后,对于民营企业而言,差异化竞争战略相比于低成本竞争战略,显著提高了高管薪酬-市场业绩敏感性,而对高管薪酬-会计业绩敏感性没有显著影响。对国有企业而言,差异化竞争战略相比于低成本竞争战略,显著降低了高管薪酬-会计业绩敏感性和高管薪酬-市场业绩敏感性。竞争战略是高管薪酬业绩敏感性的重要影响因素。从激励角度来看,民营企业实现了竞争战略与高管薪酬体系的相互匹配,而国有企业未能实现竞争战略与高管薪酬体系的相互匹配,原因可能在于,国有企业需要兼顾经济效益与社会效益,以财务业绩为基础的绩效指标不能衡量高管的真正贡献。另一方面,国有企业高管主要是通过行政任命的,缺乏市场化竞争机制的约束,高管追求稳定,期望获得升迁等其他方面的收益,没有承担的风险的愿望。为此,提出改进建议:第一,国企高管薪酬绩效评价综合化。国企高管具有多元化的激励目标,注重多个目标的平衡性与可测量性,建立行之有效的综合化绩效评价机制,提供国企高管激励报酬的综合业绩基础。第二,国企高管选拔机制市场化。行政任命机制下的国企高管,风险承受能力有限,国企高管报酬与其风险承担存在着非对称性,市场化的选拔机制能够遵循收益与风险对等的原则,筛选出风险承担能力强的高管,真正实现高管薪酬与其经营才干、绩效、风险承担相匹配。第三,完善国有企业治理结构。脱离按行政级别构架董事会机制,提升薪酬委员会的独立性,发挥其在薪酬制定中的委员作用。实现董事会与薪酬委员会的独立性,是发挥其监督职能的前提条件,使国有企业高管薪酬更趋市场化。

表6 竞争战略对薪酬业绩敏感性影响的回归结果

*本文系湖南省情与决策咨询课题(项目编号:2015ZZ019)的阶段性研究成果。

[1]张敏、姜付秀:《机构投资者、企业产权与薪酬契约》,《世界经济》2010年第8期。

[2]刘睿智、胥朝阳:《竞争战略、企业绩效与持续竞争优势》,《科研管理》2008年第11期。

[3]任娟、陈圻:《竞争战略、技术效率与公司绩效》,《经济经纬》2012年第5期。

[4]Gomez-Mejia,L.R.Balkin,D.B.Toward a Contingency Theory of Compensation Strategy,Strategic Management Journal, 1987.

[5]Rajagopalan,N.S.Finkelstein.Effects of Strategic Orientation and Environmental Change on Senior Management Reward Systems,Strategic Management Journal,1992.

[6]EdilbertoF.Montemayor.CongruenceBetweenPay Policy and Competitive Strategy in High-Performing Firms, Journal of Management,1996.

[7]Welbourne,T.M.D.B.Balkin,L.R.Gomez-Mejia.Gain sharingandMutualMonitoring:ACombined Agency-organizationalJusticeInterpretation,Academyof Management Journal,1995.

[8]Biggadike,R.,The Risky Business of Diversification, Harvard Business Review,1979.

[9]Yasheng Chen,Johnny Jermias.Business Strategy, Executive Compensation and Firm Performance.Accounting and Finance,2014.

[10]Salter,M.Tailor Incentive Compensation to Strategy, Harvard Business Review,1973.

[11]Govindarajan,A.Gupta.Linking Control Systems to Business unit Strategy:Impact on Performance.Accounting, Organizations and Society,1985.

[12]Simons,R.Accounting Control Systems and Business Strategy:An Empirical Analysis,Accounting.Organizations and Society,1987.

[13]Steven Balsama,Guy D.Fernando,Arindam Tripathy. The Impact of Firm Strategy on Performance Measures used in Executive Compensation,Journal of Business Research,2011.

[14]Miles,R.C.Snow.Organizational Strategy,Structure, and Process,New York,NY:McGraw-Hill,1978.

[15]Govindarajan,Fisher.Strategy,Control Systems,and Resource Sharing:Effects on Business unit Performance,Academy of Management Journal,1990.

[16]BebchukL,JesseMFried,DavidIWalker. Managerial Power and Rent Extraction inthe Designof Executive Compensation,The University of Chicago Law Review, 2002.

[17]Holmstrom B.Moral Hazard and Observability,Bell Journal of Economics,1979.

(编辑 梁恒)

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

电气技术(2022年6期)2022-06-27

证券市场红周刊(2021年46期)2021-11-27

北京第二外国语学院学报(2021年2期)2021-08-13

现代临床医学(2021年1期)2021-01-26

甘肃教育(2020年4期)2020-09-11

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

华人时刊(2017年19期)2017-02-03