信贷扩张:我国商业银行的亲周期性检验与博弈

2016-11-21 09:13陈琳琳

环球市场 2016年11期

陈琳琳

南开大学

信贷扩张:我国商业银行的亲周期性检验与博弈

陈琳琳

南开大学

信贷扩张是最近几年商业银行信贷业务发展的一种主流趋势,在推动经济快速增长方面发挥着重要的作用,但是其本身的亲周期性则会影响经济发展的稳定性,影响商业银行本身的健康发展。对此,本文结合信贷扩张的概念、原因以及影响,对信贷扩张的亲周期性进行了检验,结合博弈模拟了信贷扩张的路径,并就亲周期性产生的原因进行了分析,希望能够为商业银行以及社会经济的稳定发展提供一些参考。

信贷扩张商业银行亲周期性博弈

前言:

商业银行的信贷业务一方面受到了宏观经济的影响,另一方面也会对宏观经济产生影响。相关研究认为,在经济下行阶段,银行资产的减值导致了风险暴露的可能性大大增加,在这种情况下,新增资本的成本更高,企业无法承受,银行机会被动的减少借出。银行信贷的紧缩在很大程度上导致了经济发展速度的放缓或者衰退,而经济总量和金融变量之间存在着亲周期关系。现有的研究成果大都倾向于逻辑推理或者实证分析,证明了信贷扩张的亲周期性,却没有从全局博弈的角度,对信贷扩张的路径进行论证,研究结果缺乏实用性。

1 信贷扩张的相关概念

信贷扩张,是指金融机构根据市场发展需求,适当放宽贷款的标准,将利率控制在市场利率水平以下,从而推动信贷的快速增长,满足社会投资的需求。

导致信贷扩张的原因,一是经济高速增长的要求,在全球经济一体化趋势越发明显的情况下,为了推动经济发展,政府部门加大了对于基础设施的建设,并通过调整存款利率的方式,引导居民将储蓄转化为投资,为了确保充足的资金支持,信贷的扩张也就成为一种必然;二是长期充裕的流动性[1]。我国作为新兴的经济体,经济前景广阔,也因此吸引的大量资金的流入,存在货币超额供应的现象,加上传统观念的影响使得居民偏爱储蓄,国内的流动性非常充裕,在主要依赖利息收入的盈利模式下,商业银行也因此具备了信贷扩张的能力和动力。

信贷扩张对于我国经济发展的影响是非常阶段的,依照现代经济增长理论,促进经济增长的因素包括了劳动投入、信贷投入、教育水平以及制度变革的,结合相关统计数据,信贷在我国经济增长中的影响是最为巨大的,通过增加信贷的方式,促进经济的快速增长,理论上能够起到良好的效果。与此同时,也应该看到,信贷扩张给我国经济带来的一些新的隐患,包括通货膨胀、信贷资金安全等,必须得到足够的重视。

2 信贷扩张的亲周期性检验

选择1998-2013年我国GDP的季度增长率以及贷款余额季度增长率进行了统计和对比分析,由国家统计局、中经网统计数据库等获取的数据在准确性和真实性方面有所保障,利用EVIEWS5.0软件进行分析,数据处理后构建相应的VAR模型,对GDP增长率(GR)序列以及贷款余额增长率(LR)序列的相互关系进行分析,可以得到如下回归方程:

分别针对GR序列以及LR序列进行格兰杰因果检验,检验结果中,二次检验的P值分别为0.0435和0.0099,表明LR是GR的格兰杰原因,GR同时也是LR的格兰杰原因,两者在趋势走向上存在一致性[2]。

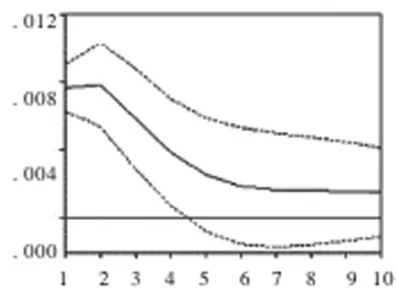

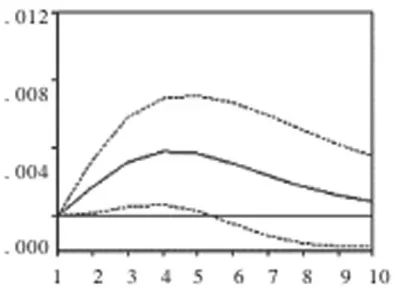

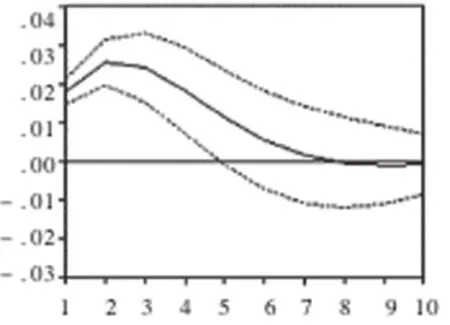

针对两个序列,进行脉冲响应函数分析,可以得到图1-图4:

从图2中可以看出,在10期内,GDP的增长都受到了贷款余额增长的正向影响,在第4期达到顶峰后,虽然影响有所减弱,但是下跌速度平缓;图3则表明,如果给GDP一个正向的标准差冲击,则在前7期,对于贷款的影响为负向,不过自第3期开始负向的影响一直在不断减小,第7期之后转为正向影响,并且呈现出稳步发展的态势。上述现象表明,信贷政策的变化会持续影响经济的发展,商业银行对于宏观经济走向的反映存在着一定的滞后性,不过在后期会顺势而变[3]。

图1 GR对GR的脉冲响应图

图2 GR对LR的脉冲响应图

图3 GR对GR的脉冲响应图

图4 GR对LR的脉冲响应图

上述分析证明了在我国商业银行中,的确存在着信贷亲周期效应,银行的信贷行为对于经济发展产生了比较重要的影响,而经济发展也在一定程度上影响着银行的信贷行为,虽然这个影响具有一定的滞后性。可以预见,伴随着我国利率的市场化变革,经济与银行信贷之间的关系将会越发密切,信贷的亲周期效应也必然会越来越明显,对于商业银行而言,想要确保自身的稳定健康发展,就必须充分重视这种亲周期效应。

3 信贷扩张的博弈过程

3.1信贷扩张均衡博弈过程

结合全局博弈的相关理论,可以针对全体商业银行的信贷扩张进行总体均衡分析。假定银行能够从获取的各种信息中判断出经济发展的走向,i银行接收到的信息为xi,则

在公式中,εi表示噪声项。每一个商业银行的策略s(x)都是建立起在其接收到的信息x的基础上,如果信息达不到特定θ值的要求,则银行出现信贷紧缩现象;反之,如果接收到的信息超出了θ值的要求,则银行出现信贷扩张现象[4]。将这个θ值确定为阀值,以θ*表示,当θ=θ*时,则无论其他银行采取的信贷措施如何,对于i银行而言,都有

由此可以对θ*的具体值进行确定:

3.2信贷扩张动态博弈过程

为了区分是否存在摩擦的信贷扩张对于经济波动的不同影像,对信贷扩张的动态博弈过程进行模拟。当λ值不为0时,信贷扩张存在摩擦,银行为例保持自身的信誉,会做出信贷扩张的决策,哪怕决策并不正确,在这种情况下,银行会拒绝对不良贷款进行及时清算,给借贷双方带来损失。而不存在摩擦时,可以及时清算银行的不良贷款,开展全新的信贷业务。简单来讲,当λ=0时,信贷扩张行为会使得宏观经济稳健发展;当λ≠0时,信贷扩张更加倾向于保持银行剩余,会在一定程度上加剧宏观经济的波动。

假定i银行对于信息xi做出的判断为θt,则集合上文分析,当θt>θ*时,宏观经济环境理想,银行扩张信贷,对经济产生影响,其动态变化为:

在公式中,t表示时间,ρ为取值为(0,1),ut,εt则表示信贷扩张行为中存在的摩擦。I(θt-1, θ*)为哑变量,如果θt-1>θ*,其值为1,反之则为0。这里限制ut的分布与εt相关,则银行紧缩信贷时,经济发展相对平稳,银行扩张信贷时,经济发展的波动性较大。结合上述公式分析,若前期的经济发展良好,则银行经营者会本能的判断本期经济持续繁荣,更加倾向于信贷扩张[6]。

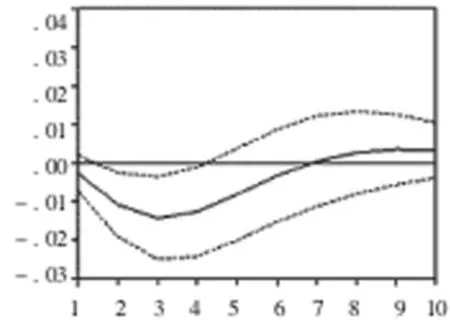

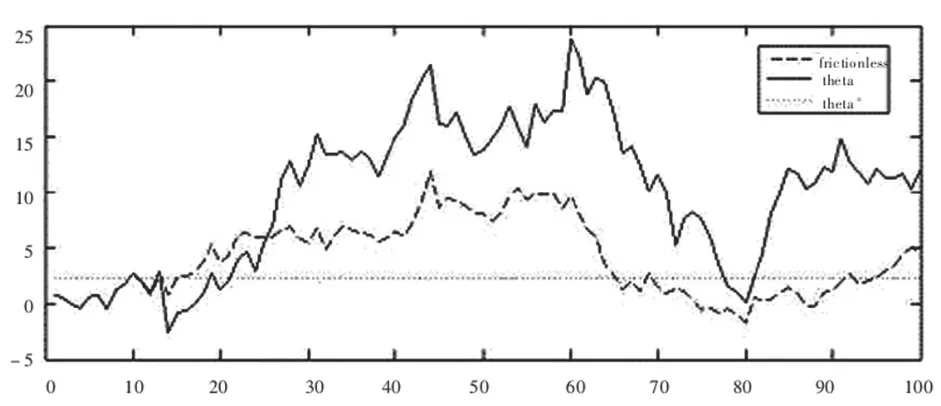

假设a=0.8,ρ=0.95,b=0.6,λ=0.1,进行100分期内的动态博弈模拟,如图5所示,图中实线表示存在摩擦的信贷扩张路径,虚线表示不存在摩擦的信贷扩张路径,虚直线则表示θ*。

图5 动态博弈模拟图

可以看出,不存在摩擦的信贷扩张路径在第14期超过了阈值,存在摩擦的信贷扩张路径则在第21期超过阈值,存在一定的滞后性,在这种情况下,银行开始扩张信贷。存在摩擦的信贷路径则超过阈值后疯狂高涨,于第61期达到峰值,然后急剧下降,证明信贷危机来临;不存在摩擦的信贷路径相对平稳,基本上都是围绕经济发展趋势轻微波动。

4 结论与建议

4.1结论

一方面,在经济繁荣期,银行会通过相互协调的方式进行信贷扩张,因此在进行信贷扩张的研究时,应该关注经济发展情况,如果银行为了盈利一味扩张信贷,则很可能引发信贷乃至金融危机;另一方面,宏观审慎政策在银行信贷扩张中起着直接以及间接的影响,不仅会影响银行当期行为,也会通过改变银行判断的方式,对其他银行的行为造成影响。

4.2建议

一是应该关注经济环境,提升银行在宏观经济把控上的重视程度以及精确性。应该认识到,金融行业的发展是为经济服务的,不能独立于经济之外,银行应该立足长期发展,对发展战略进行调整,关注宏观经济,做好风险防控;二是应该强化行业合作,银行之间应该做好有效的协调以及信息交流,减少信贷摩擦,避免出现盲目跟风的行为,保证决策的正确性,对信贷扩张的亲周期性进行缓和[7];三是应该保证宏观审慎政策的有效性,对商业银行的信贷波动进行缓和、适当的宏观审慎监管能够确保政策的可靠执行,同时消除商业银行对于公共政策的过度依赖性,如逆周期资本监管,或者结合长期的经营发展状况,对员工的薪资待遇进行适当调整。宏观审慎政策可能会跳银行的风险成本,但是在这种情况,其可以对银行信贷扩张的相关决策进行干预,从而缓释信贷扩张的亲周期性。

[1]马晓蓉.我国商业银行信贷扩张中的亲周期性检验与分析[D].湖南大学,2014.

[2]张永婷.资本约束下我国商业银行信贷的亲周期性研究[D].江西财经大学,2013.

[3]赵霜茁,张晓静.我国商业银行信贷投放亲周期性实证研究及缓释对策[J].金融理论与实践,2012,(1):80-85.

[4]李铭.我国商业银行信贷亲周期性与逆周期监管政策探析[J].财经理论研究,2012,(1):60-64.

[5]卫彦琦.我国商业银行的亲周期性研究[J].科技和产业,2012,12(6):140-143.

[6]韩光聚.新常态下商业银行的亲周期行为风险、动因及缓释对策[J].金融理论与实践,2015,(11):64-67.

[7]李关政.经济资本的亲周期效应:实证检验与缓释对策[J].金融监管研究,2012,(1):88-100.

猜你喜欢

成都体育学院学报(2021年1期)2021-07-16

上海大中型电机(2021年1期)2021-06-09

疯狂英语·新悦读(2020年1期)2020-02-20

中等数学(2019年5期)2019-08-30

中等数学(2018年12期)2018-02-16

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

系统工程与电子技术(2016年2期)2016-04-16

中国舰船研究(2015年2期)2015-02-10