基于生命周期理论的股权激励实施倾向及效果分析

2016-11-21 08:40

证券市场导报 2016年8期

(上海立信会计学院会计与财务学院,上海 201620)

引言

2005年12月31日《上市公司股票期权激励管理办法(试行)》公布之后,越来越多的上市公司随之公布了股权激励计划,关于股权激励的研究也日渐丰富,但是目前却少有研究从企业生命周期的角度分析企业的股权激励行为。而企业生命周期理论认为,企业在不同的发展阶段,其特征不同,每一个阶段适合的管理行为也不同(Greiner,1972)[6]。那么,在企业生命周期的不同阶段是否会影响公司股权激励实施倾向?企业的生命周期对于上市公司股权激励的方式是否有影响?在公布了股权激励计划的上市公司当中,企业的生命周期不同阶段是否会影响股权激励实施的强度?不同生命周期阶段实施股权激励对于企业业绩的影响是否相同?这些问题在学术界还没有得到很好的回答,也是本文想要解决的问题。

本文以2006~2013年公布了股权激励计划的上市公司为研究对象,采用倾向系数得分的方法对进行股权激励计划的公司选择配对取样,共获得了2206个样本,基于企业的生命周期实证分析了上市公司股权激励实施倾向、激励方式选择、激励强度以及激励效果。研究结果表明:(1)较为成熟的上市公司更愿意选择股权激励计划,这符合代理成本假说、选择理论、风险激励假说,说明较为成熟的上市公司由于规模相对较大,代理问题相对严重,发展较为缓慢,会通过股权激励来降低代理成本,吸引有创新精神的员工,并鼓励管理者接受风险投资。(2)对于已经公布了股权激励计划的上市公司,企业的不同生命周期不会影响股权激励方式的选择,表明目前上市公司对于股票期权和限制性股票并没有明显偏好。(3)公布股权激励计划的公司当中,较为成熟的公司股权激励的力度也会越大,表明较为成熟的企业其面临的问题更加复杂,需要通过较强的股权激励计划来激励管理者。(4)较为成熟的企业实施股权激励对于公司业绩会产生显著的正向影响。

本文的贡献主要体现在:第一,本文发现企业生命周期会影响公司股权激励计划倾向以及股权激励计划的强度,这些发现为目前中国证监会正在进行的上市公司股权激励管理办法修订提供了一定的参考依据。第二,本文从企业生命周期的角度分析股权激励计划,拓展了股权激励相关的研究文献,第三,本文的发现为上市公司股权激励动因、强度以及激励的效果提供了新的证据。

理论分析与研究假设

一、股权激励实施动机

国内外关于股权激励实施动机的研究有很多,本文将上市公司实施股权激励的动机归纳为代理成本假说、选择理论、风险激励假说。

1. 代理成本假说

代理成本假说主要基于代理理论,该理论认为股东或者董事会外部成员很难判断管理者行为的恰当性(Smith和Watts,1992)[15],而以权益为基础的薪酬的使用,比如股票期权或者限制性股票,将高管的薪酬与公司股票的价值直接联系了起来,使得管理者的行为能够考虑股东利益,通过将公司业绩与高管财富直接联系起来而减少代理问题(Murphy,2003)[12],激励管理者最大化股东价值,并且降低监督成本。

2. 选择理论

该理论认为股票期权和限制性期权可以用来吸引特定员工,防止员工流失(或减少自愿的人员变动)。股权可以起到搜索与分类的作用,因为一些员工会发现以股权为基础的契约比其他类型的契约更有吸引力。如,对于较少规避风险的人来说,以股权为基础的契约更有吸引力。对于那些高技术水平的人才来说,这类契约也更有吸引力(Oyer和Schaefer,2005)[13]。在技术对于公司股票影响最大的环境中这种分类作用最有利的,如有大量无形资产以及有很大增长前景的公司。股票期权也促使员工留在公司当中,因为股权要求员工在行权之前,必须在公司工作一定时间,而且也是因为股权契约通常会给予离职的员工一定的惩罚。如果员工能够将信息、知识或者技术带给竞争对手,而且如果员工的转换工作的成本很低,则挽留人才会变得更为重要。该理论指出,发行期权是最有效的吸引、挽留和激励员工的方法(Oyer,2004;Oyer和Schaefer,2005)[13][14]。

3. 风险激励假说

Mehran(1995)[10]从风险的角度阐述股权激励的作用,高管在文献中被认为同大多数个人一样是风险规避的,管理者希望他们的薪酬结构能够使得他们承担较少的个人风险,如果薪酬水平一定的情况下,管理者更愿意获得固定的现金薪酬,而不是以权益为基础的薪酬,因为后者与公司的股票报酬率相关,在一定程度上超出了管理者的控制。而且管理者的人力资本价值也随着公司的股票表现而变化,这种变化加强了高管的这种偏好。为了减少薪酬风险,管理者会减少公司的风险(Jensen和Meckling,1976)[9],这些行为会影响股东的财富。而通过股票期权会促使管理者接受风险(Hirshleifer和Suh,1992)[7]。由于这些原因,股东更希望管理者的薪酬当中包含更多的以权益为基础的部分。

根据企业生命周期理论,在企业的初创和成长阶段,企业员工不多,组织由创始人完成所有的事情,并对于员工进行直接监督(Churchill and Lewis, 1983)[2],而随着企业发展,员工越来越多,企业规模扩大,这个时候创始人直接监督来完成企业发展已经非常困难,代理成本上升,根据股权激励的代理成本假说,股权激励能够减轻公司内部由于信息不对称造成的委托代理问题;此外,当企业进入成熟期企业会建立更加正式的行政组织,经营趋近于平稳,销售水平稳定、创新下降(Miller和Friesen,1984)[11],灵活性逐渐降低,倾向于采取一种保守的方法,寻找新的利润区的能力逐渐下降(任佩瑜,余伟萍,杨安华,2004)[18]。根据选择理论以及风险激励假说,企业可以通过股权激励来吸引、挽留和激励有创新创造精神的员工,并鼓励管理者进行风险投资,寻求新的增长点,开拓新的业务。因此,本文提出以下基本研究假设:

假设1:公司处于生命周期较为成熟的阶段时,则公司进行股权激励的可能性越大。

二、股权激励实施形式

股票期权与限制性股票是目前中国上市公司主要的股权激励形式,限制性股票是上市公司按照预先确定的条件授予激励对象一定数量的公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益,而股票期权是上市公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股份的权利。相对于限制性股票,股票期权受到公司股价的影响较大,有可能对于管理者的激励作用更大。因此,本文提出以下基本研究假设:

假设2:对于已经实施了股权激励方案的公司而言,公司处于生命周期较为成熟的阶段时,公司选择股票期权的可能性越大。

三、股权激励实施强度

从理论分析的角度看,基于吸引人才的目的,激励薪酬的数量是非常重要的(Ittner、Lambert和Larcker,2003)[8]。而且在公司期权计划数量方面存在较大差异,Core 和Guay(2001)[3]研究指出,对于增长类的行业,比如计算机,软件和医药行业,这个比率(股权数量/公司股本总量)会更大,会达到10~14%;而对于低增长类的行业,比如公共事业行业和石油公司,这个比率会变小,为2~3%,此外,在不可预测或者噪音更大的环境下的公司,有更高的监督成本(Demsetz 和Lehn,1985)[5],高管的权益激励与公司的复杂程度(以地区和产品线的分散程度进行衡量)成正比(Bushman、Chen、Engel、Smith,2004)[1],而进入成熟期的企业,相对于初创期以及成长期的企业,企业的规模更大,业务会更加复杂,其实施股权激励的强度也会更大。因此,本文提出以下基本研究假设:

假设3:对于已经实施了股权激励方案的公司而言,公司处于生命周期较为成熟的阶段时,则公司股权激励实施的强度可能越大。

四、股权激励实施效果

选择理论一般被认为比较适用于小型的或者初创期的企业(Oyer,2004;Oyer和Schaefer,2005)[13][14],而在成熟期的企业股权激励可以起到降低代理成本或者激励管理者接受风险投资的作用,这种作用能够促使管理者进行更有效率的投资,进而提升企业的业绩。因此,本文提出以下基本研究假设:

假设4:处于成熟期的企业,股权激励计划对于企业业绩有显著正向影响。

研究设计

一、样本选择

本文的研究数据主要来源于国泰安数据库,数据期限为2006~2013年,选取上海证券交易所以及深圳交易所A股市场上市公司当中公布了股权激励计划的公司为研究对象,在剔除了一些数据缺失后,共收集了符合要求的样本公司1103家,此外,使用倾向得分匹配的方法(Propensity Score Matching)对于公布股权激励方案的公司选择配对样本,共产生样本2206家。

二、变量定义

1. 被解释变量

本文主要研究公司是否实施股权激励计划、股权激励强度的情况以及公司的业绩,所以本文的被解释变量有三个,第一,公司是否实施股权激励计划,该变量为哑变量,公司当年公布的股权激励计划,则Option=1,否则Option=0;第二,公司股权激励的强度,Rate,该指标为公司股权激励的规模与公司当年股本总量之比;第三,公司业绩,EPS和ROA,分别为公司的每股收益以及资产报酬率。

2. 解释变量

企业生命周期,DeAngelo等(2006)[4]以1973~2002年美国注册的、除金融和公共事业之外的全部上市公司为样本,作者分析指出RE/TE(留存收益/权益总额)以及RE/TA(留存收益/资产总额)是生命周期阶段的比较好的代理变量,它描述了公司目前是依赖公司自由资本还是外部的资本。有较低的RE/TE(留存收益/权益总额)以及RE/TA(留存收益/资产总额)的公司处于资本注入阶段,而有较高RE/TE(留存收益/权益总额)以及RE/TA(留存收益/资产总额)的公司则较为成熟,有较为充裕的累计利润。虽然我国上市公司股利发放的倾向于国外上市公司有所不同,但是相关研究得出了类似的结论,如,李常青和彭锋(2009)[16]选取2000~2006年A股非金融行业上市公司为样本,检验了上市公司是否会根据企业所处的生命周期阶段调整其现金股利政策,而结果表明,我国上市公司的确会基于不同的生命周期采取不同的股利政策,此外,宋福铁和梁新颖(2010)[19]选取2000~2008年间的中国上市公司的年度数据,首先通过分行业指标计划,检验了RE/TE指标在中国指标市场的适用性,宋福铁和梁新颖(2010)[19]以及宋福铁和屈文洲(2010)[20]通过实证分析均指出我国上市公司是否支付现金股利呈现生命周期特征。因此,参考DeAngelo等(2006)[4]、宋福铁和梁新颖(2010)[19]、宋福铁和屈文洲(2010)[20]等人的研究,选择RE/TE以及RE/TA作为生命周期的代理变量。

3. 控制变量

因此,本文在分析时控制了公司董事会和股权机构,同时控制了公司规模和行业的影响。Shrz为Z指数,即第一大股东持股比例与第二大股东持股比例的比值;Duality,哑变量,两职合一,即董事长兼任总经理则为1,否则为0;Boardsize为董事会规模;Indratio为独立董事占董事会比例;Size为公司资产总额的对数;SOE哑变量,国有企业为1,否则为0;Hightech哑变量,高科技行业为1,否则为0。

三、研究模型

1. 企业生命周期与股票期权选择倾向

使用倾向得分匹配的方法(Propensity Score Matching),在控制了年度、行业、规模、公司治理以及公司特征等变量的基础上,选择最接近的公司作为配对样本,使用Logit模型进行回归分析。

表1 变量定义

2. 企业生命周期与股票期权选择倾向以及股权激励实施强度

对于公布股权激励计划的上市公司,使用Logit模型进行回归分析企业生命周期与股票期权选择倾向。

使用Tobit模型分析企业生命周期与股权激励实施强度关系。

3. 企业生命周期与股权激励实施效果

使用倾向得分匹配的方法(Propensity Score Matching),在控制了年度、行业、规模、公司治理以及公司特征等变量的基础上,选择最接近的公司作为配对样本,使用线性回归模型分析企业生命周期与股权激励对于企业业绩的影响。

四、描述性统计

表2报告了公布股权激励计划的公司和配对公司主要变量的描述性统计的结果。表2的结果显示,公布股权激励计划公司留存收益/权益总额的均值为0.305,显著高于配对公司样本均值的0.239,留存收益/资产总额的均值为0.189,同样显著高于配对公司样本均值的0.131,一大股东持股比例与第二大股东持股比例的比值为6.987,样本当中平均34.9%的公司两职合一,平均董事会规模为9人,独立董事占董事会比例均值为37.4%,公布股权激励计划的公司当中17.4%的公司为国有企业。与配对公司相比,公布股权激励计划的公司的留存收益/权益总额以及留存收益/资产总额要显著高于配对公司,根据DeAngelo等(2006)[4]的分析,公布股权激励计划的公司相对较为成熟,此外,公布股权激励计划的公司于配对公司在第一大股东持股相对比例、独立董事比例以及公司性质方面存在显著差异,其他变量在统计上则不存在显著差异。

表2 变量的分类对比

为考察公司股权激励计划与RE/TE的关系。表2根据RE/TE的数值,将样本划分为五组,然后分别计算在每一组当中公布股权激励计划的公司数量、公布股权激励计划的公司数量/样本组中公司数量、公布了股权激励计划的公司当中公布的股权激励股份总额占公司当年股本比例均值以及样本组中公司数量。分组统计情况如表3所示。表3的数据表明,当RE/TE<0.181时,公布股权激励公司数量仅有156家,占公司总数的35.37%,而随着RE/TE数值的上升,除最后一组样本之外,公布股权激励计划的公司数量以及公布股权激励公司占比同样逐步上升,表明处于生命周期较为成熟的阶段,公司进行股权激励的可能性越大。其次,表3当中列示了RE/TE特定范围内股权激励股份总额占公司当年股本比例的均值,剔除第一组以及最后一组样本之外,股权激励股份总额占公司当年股本比例的均值随着RE/TE数值的增大而增大,表明在一定范围内,处于生命周期较为成熟的阶段,公司股权激励的强度越大。

表3 RE/TE 分组统计结果

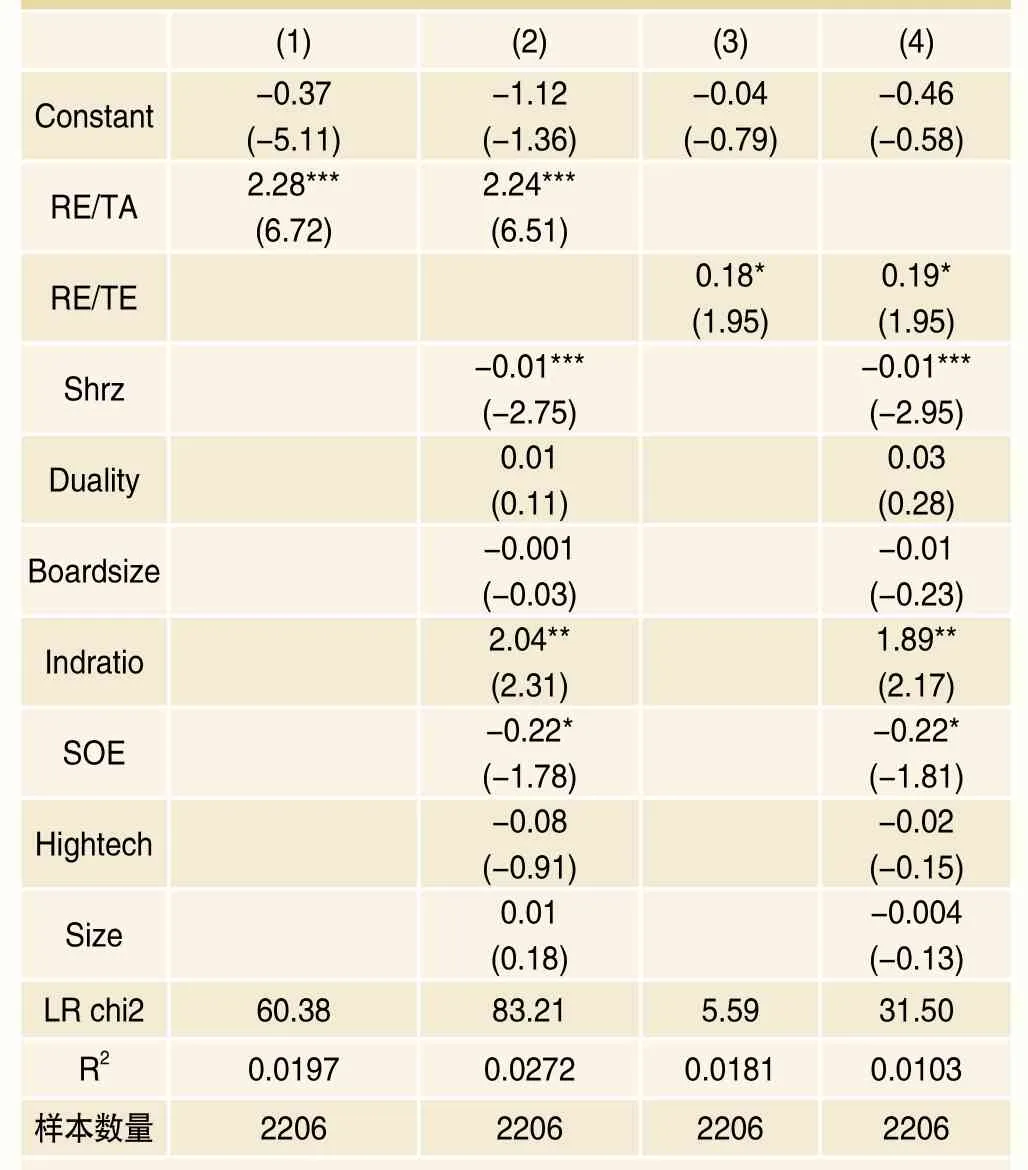

表4 Logit回归结果

实证结果与分析

一、企业生命周期与股权激励计划实施倾向:Logit回归

表4采用Logit模型分析了企业生命周期与股权激励计划实施倾向。其中第一列以及第二列以RE/TA作为企业生命周期的代理变量,而第三列以及第四列RE/TE以作为企业生命周期的代理变量。在第一列中,RE/TA的系数显著为正,表明公司发展越成熟,则公司实施股权激励计划的可能性越高,支持了假设1。在第二列当中加入了控制变量之后,RE/TA的系数仍然显著为正,Shrz以及 SOE的系数显著为负,表明第一大股东持股比例与第二大股东持股比例的比值越高,公司使用股权激励的可能性越低,同时,国有企业进行股权激励的可能性显著低于民营企业,Indratio的系数显著为正,表明董事会中独立董事的比例越高,则公司实施股权激励计划的可能性越高。第三列以及第四列使用留存收益/权益总额进行分析得出的实证结果保持一致。上述结果表明,公司处于生命周期较为成熟的阶段,则公司进行股权激励的可能性越大。

二、企业生命周期与股票期权选择倾向:Logit回归

表5采用Logit模型分析了企业生命周期与股票期权选择倾向。其中第一列以RE/TA作为企业生命周期的代理变量,而第二列以RE/TE作为企业生命周期的代理变量。表4的结果表明,RE/TA以及RE/TE的系数在统计上不显著,表明企业的生命周期不会影响企业股权激励的激励方式。RE/TE的系数仍然显著为正,Boardsize、Indratio以及Hightech的系数显著为负,表明公司董事会规模越大、董事会当中独立董事所占的比重越高,公司股权激励计划当中使用股票期权的可能性越低,同时,高科技行业股权激励当中使用股票期权的可能性更低,SOE的系数显著为正,表明相对于民营企业,国有企业使用股票期权的可能性更高。上述结果表明,公司处于生命周期不同阶段,其股权激励的方式差异没有显著区别。

表5 Logit回归结果

已有的研究当中关于股权激励形式的讨论比较少,根据《上市公司股权激励管理办法(试行)》上市公司在授予激励对象股票期权时,行权价格不应低于股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价以及股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。因此股票期权的收益等于未来行权后的股票价格与期权授予时行权价格的价差。而对于限制性股票,《股权激励有关事项备忘录1号》对于限制性股票授予价格的折扣问题进行了规定,通过定向增发方式取得股票的股权激励,发行价格不低于定价基准日前20个交易日公司股票均价的50%;因此限制性股票的收益为解锁后的股价与购买成本的价差。但是由于中国资本市场的独特性,上市公司的股价影响因素众多,而企业的生命周期可能并不是公司股价的决定因素。在企业发展不同阶段,企业及其高管无法确定到底使用何种激励方式会获得最大的收益。因此导致在企业的不同发展阶段,不同公司对于股权激励方式的选择并没有一致的倾向,所以导致回归结果不显著。

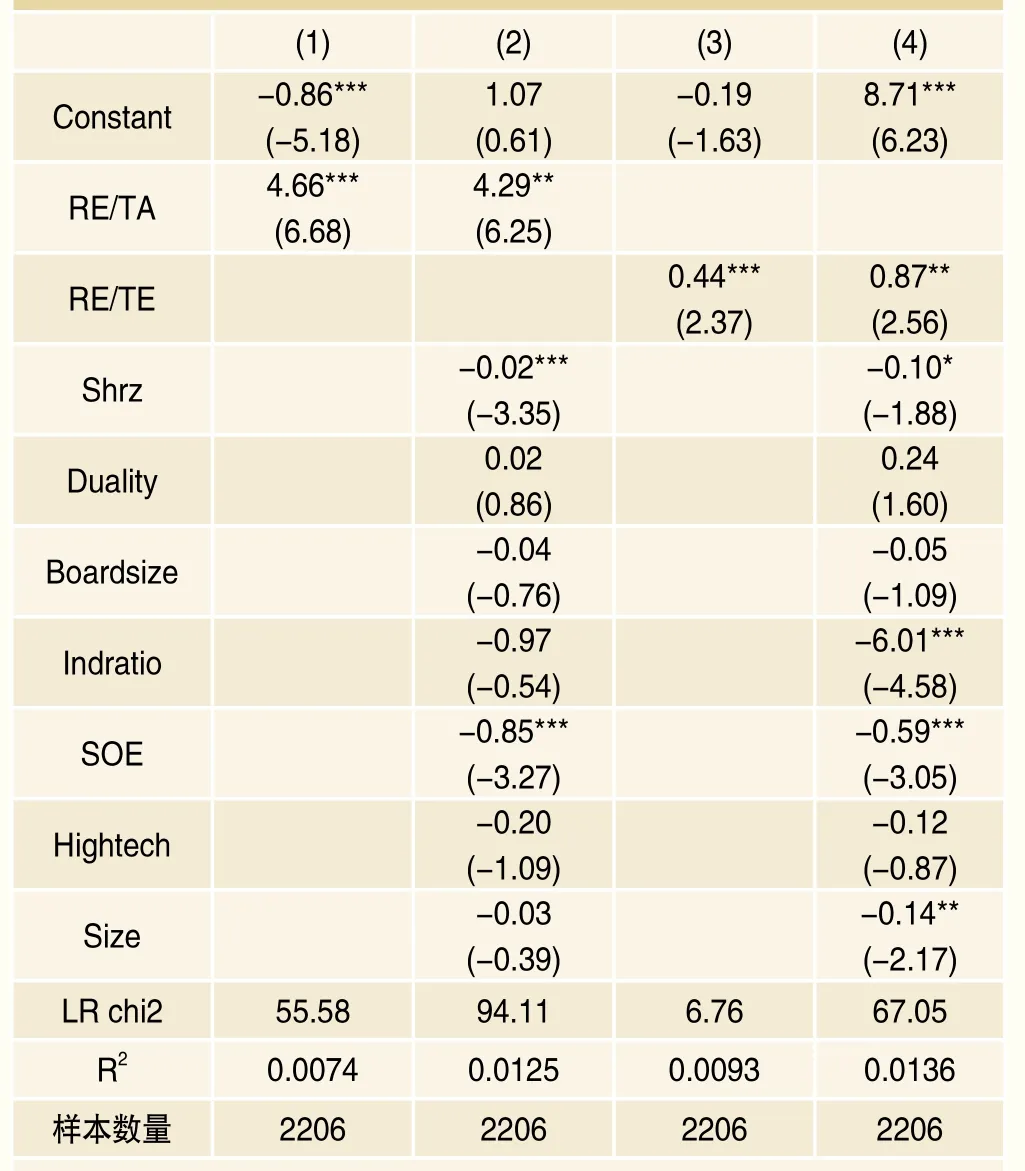

表6 Tobit回归结果

三、企业生命周期与股权激励实施强度:Tobit回归

表6采用Logit模型分析了企业生命周期与股权激励实施强度。其中第一列以及第二列以RE/TA作为企业生命周期的代理变量,而第三列以及第四列RE/TE以作为企业生命周期的代理变量。在第一列中,RE/TA的系数显著为正,表明公司发展越成熟,则公司实施股权激励计划的强度就越高,支持了假设3。在第二列当中加入了控制变量之后,RE/TA的系数仍然显著为正,Shrz以及 SOE的系数显著为负,表明第一大股东持股比例与第二大股东持股比例的比值越高,公司股权激励的强度越低,同时,国有企业股权激励的强度显著低于民营企业,第三列以及第四列使用留存收益/权益总额进行分析得出的实证结果保持一致。上述结果表明,公司处于生命周期较为成熟的阶段时,则公司股权激励的强度越大。

四、企业生命周期与股权激励实施效果

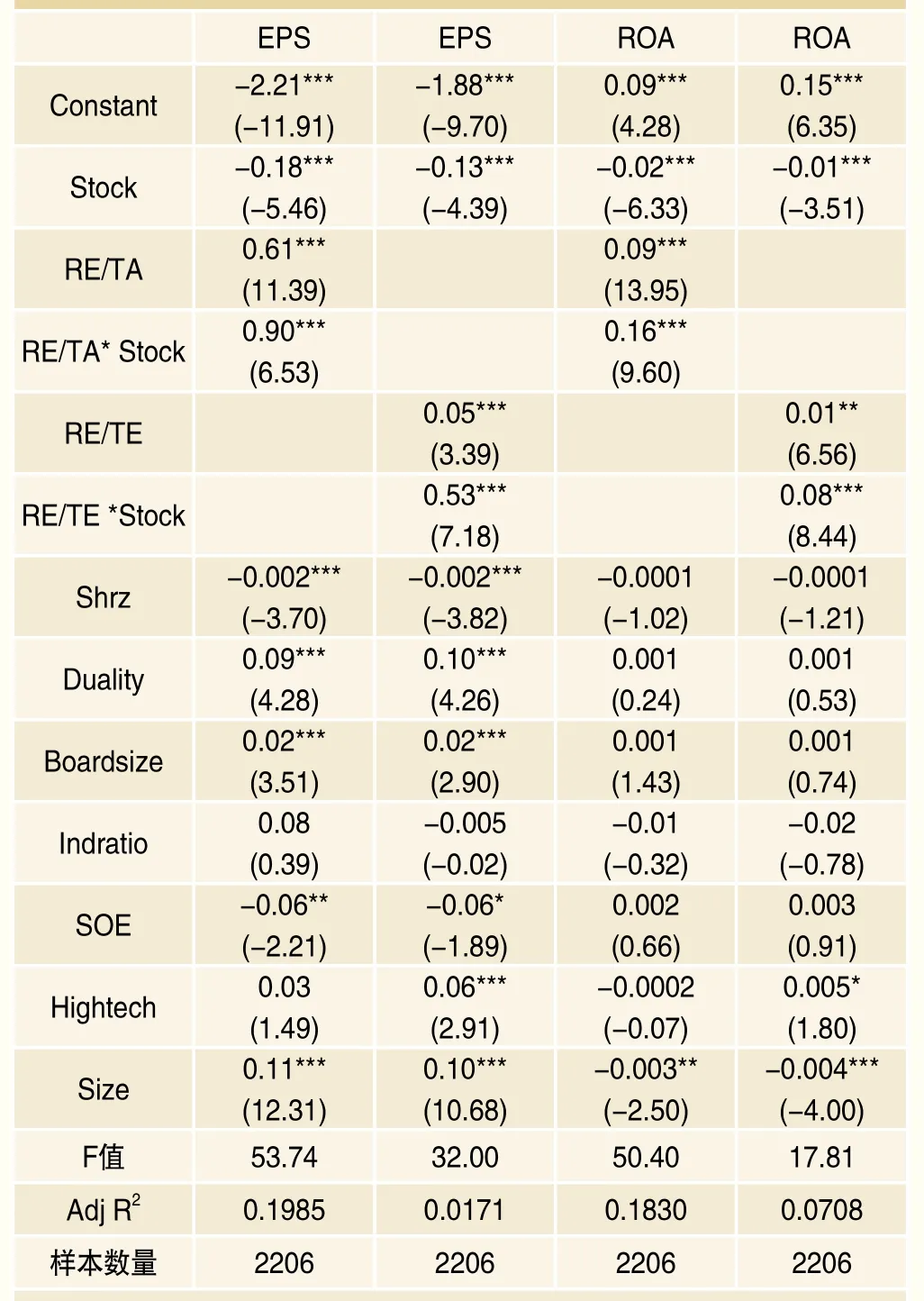

表7使用配对样本分析了在不同生命周期阶段,股权激励对于企业业绩的影响,第一列和第二列以EPS为因变量,第三列和第四列以ROA为因变量。回归结果表明,企业生命周期与股权激励的交叉项,即RE/TA*Stock以及RE/TE*Stock的系数均显著为正,表明相对于未公布股权激励的上市公司,较为成熟的、公布股权激励计划的上市公司业绩会显著更高,结果支持了假设4。

表7 企业生命周期与股权激励实施效果回归分析

五、稳健性检验

1. 对于初创期企业股权激励作用的分析

本文分别选取RE/TE 以及RE/TA的较小四分位数代表全部样本当中的初创企业进行分析,表8为使用RE/TE作为生命周期代理变量对于初创期企业样本的回归结果,使用RE/TA作为代理变量得出的结果类似。通过表8的结果可以发现,对于初创期企业而言,股权激励的实施对于企业的业绩并没有显著的正向影响。但是在现实当中,初创期的企业,特别是中小板、创业板上市当中刚上市的公司,很多企业均给予高管股权激励。初创期的企业,大多数的企业都面临着经营风险很大,而未来却有很高的不确定性问题,而其中的民营企业这种风险与不确定会更高,而大多数的民营企业可能现金薪酬也不会显著高于同业中的国有企业,而股权激励就是吸引和留住人才的手段之一。所以在初创期,企业实施股权激励的目的更多是为了人员激励而不是为了企业的价值创造。

表8 对于初创期样本的分析

表9 稳健性检验

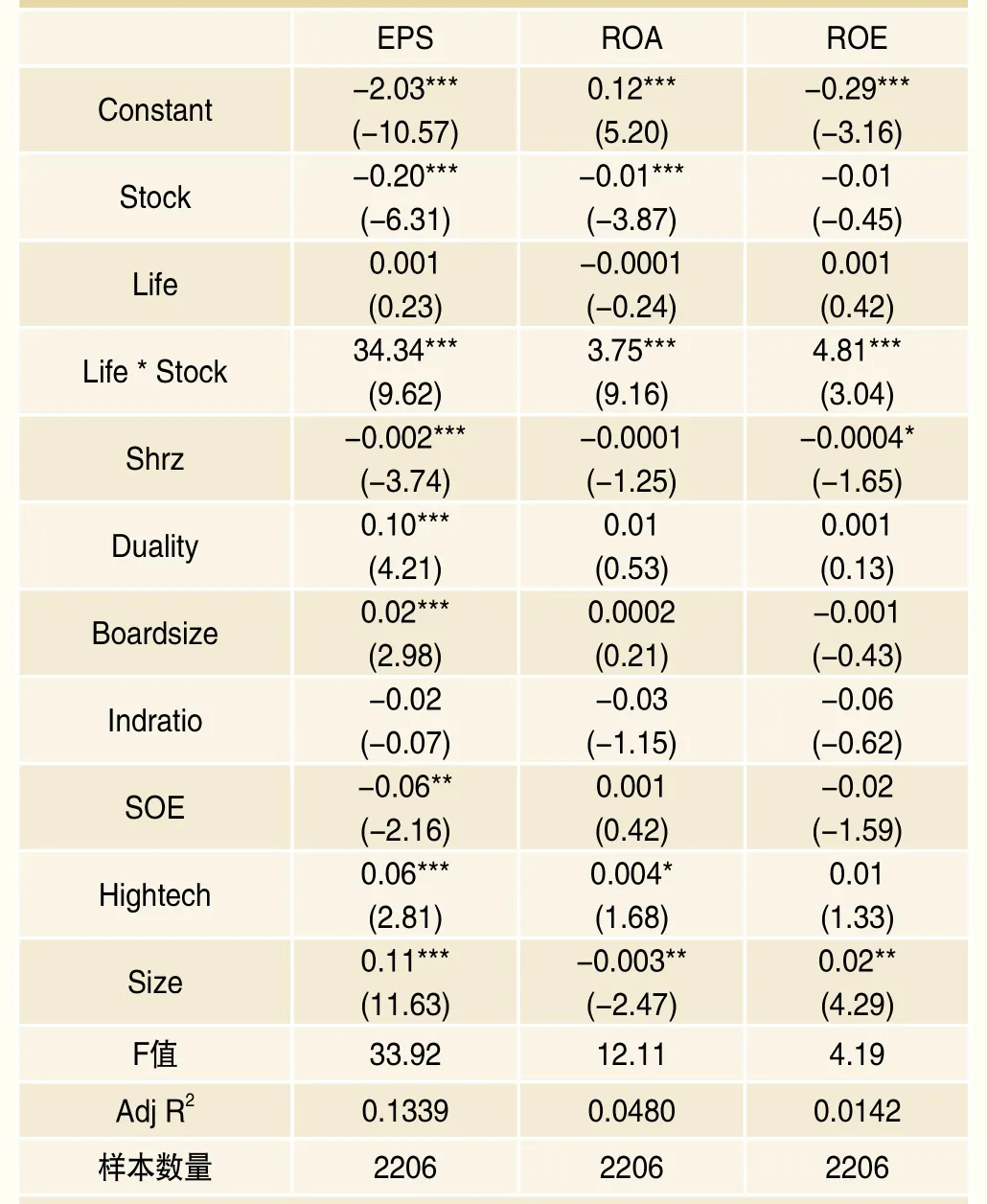

2. 生命周期不同指标

文献当中对于企业生命周期的划分存在不同的指标,本文参考李常青和彭锋(2009)[16]以及李云鹤、李湛以及唐松莲(2011)[17]的方法,选取销售收入增长率、留存收益率、资本支出率、经营活动现金净流量除以总资产四个指标,根据这四个指标的大小重新划分企业生命周期,使用Life表示,同时本文增加了ROE,净资产收益率来反应企业的业绩。由于篇幅限制,本文仅列出其中的一部分结果。

表9的结果表明,使用新指标重新划分企业生命周期,生命周期与股权激励计划的交叉项仍然显著为正,再次证明了本文的研究假设。

研究结论

本文以2006~2013年公布了股权激励计划的上市公司为研究样本,通过倾向系数得分,进行样本配对,共获得2206个样本,本文使用Logit以及Tobit模型,基于生命周期理论对于企业的股权激励行为进行了实证分析,并得出以下结论:(1)上市公司的生命周期阶段会影响股权激励的实施倾向,即较为成熟的上市公司更愿意使用股权激励计划来解决公司所面临的代理成本、吸引人才和促进管理者接受风险投资问题。(2)股权激励的激励方式不会受到企业生命周期的影响。(3)企业生命周期会影响公司股权激励的强度,即在公布了股权激励计划的上市公司当中,较为成熟的上市公司会提高股权激励的强度。(4)发展较为成熟的企业公布的股权激励计划对于公司的业绩会有显著正向影响,而初创期企业选择实施股权激励可能更多是为了人才激励而不是为了企业的价值创造。

总体上讲,企业处于不同发展阶段,企业特征会存在显著不同,在企业的初创和成长阶段,企业员工不多,正式的规章制度尚未建立,但是企业对于市场敏锐,反应也较为迅速,但是风险与不确定性较大,合适的股权激励方案能够起到吸引留住员工,促使上下一心的作用。而随着企业发展,员工增多,规模扩大,企业建立起了正式的规章制度,但是企业发展速度变缓,企业惰性增强,在这一时期,企业如果能够适时推出有适当强度的股权激励方案,将管理层的利益与公司的利益联系起来,则股权激励能够在一定程度上激励员工工作的积极性并提高企业的业绩。

2015年12月证监会对《上市公司股权激励管理办法(试行)》进行了修订,本次修订的一项内容就是会进一步赋予公司自治和灵活决策空间,放宽绩效考核指标、股票定价机制、预留权益、股权激励与其他重大事项的间隔期、终止实施股权激励计划的强制间隔期等方面要求。本次修订总体原则之一就是根据“宽进严管”的监管理念,形成公司自主决定的、市场约束有效的上市公司股权激励制度。可以说这次股权激励管理办法的修订将会增强企业在股权激励方案制定实施当中的决策权。但是现实当中的众多事实表明,股权激励不是万能的,不完善的股权激励方案甚至会对于企业产生负向影响。因此,企业在进行股权激励计划决策时需要清晰认识公司自身当前特征、企业发展阶段以及所面临的管理问题,只有在适合的行业、适合的时期,股权激励计划才能真正发挥作用,解决公司的现实问题;而政府部门在进行股权激励管理办法修订时,也应适当考虑上市公司不同生命周期的影响。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

大众投资指南(2021年35期)2021-02-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

中国外汇(2019年23期)2019-05-25

活力(2019年21期)2019-04-01

消费导刊(2018年10期)2018-08-20

现代企业(2015年1期)2015-02-28

声屏世界(2014年8期)2014-02-28