原油运价继续盘整 成品油运价小幅下降

2016-11-19 08:19汪叶丁雨恬

航运交易公报 2016年4期

汪叶 丁雨恬

伊朗已完全执行六方会谈下的核协议框架内容,所受国际制裁即将解除。全球原油即期运输市场成交恢复,运价震荡。中国主要进口航线运价大幅盘整,1月21日,上海航运交易所发布的中国进口原油综合指数为1024.87点,环比上涨13.1%。

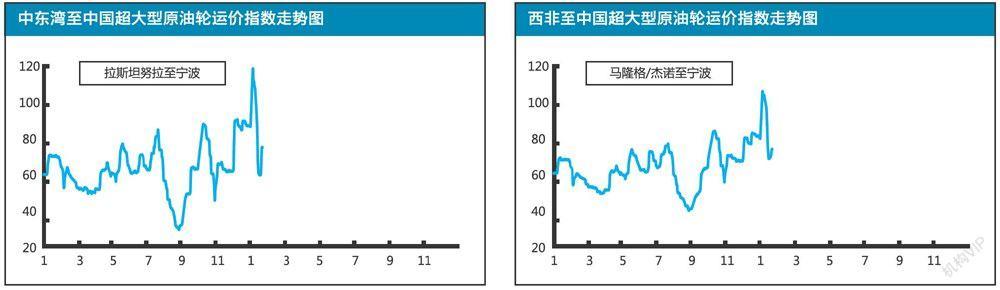

超大型油轮

运输市场成交活跃,运价止跌回稳。波斯湾2月份货盘集中进入,带动东行航线运价周三重回WS70水平。近期运力供求平衡,但有40多艘油轮将在2月份返回,未来行情看跌。中东近期较高运价吸引西非运力,并带动运价回升。周四,中东湾拉斯坦努拉至宁波26.5万吨级油轮运价报WS74.92,环比上涨22.6%,5日平均为WS67.34,环比下跌17.7%,平均等价期租租金(TCE) 5.3万美元/日;西非马隆格/杰诺至宁波26万吨级油轮运价报WS74.00,环比上涨2.1%,5日平均WS71.33,环比下跌18.4%(平均TCE约6.3万美元/日)。

苏伊士型油轮

运输市场货盘平稳,运价震荡下跌。西非至欧美航线2月份货盘成交平稳,西非至地中海运价跌到WS80上下(TCE约3.4万美元/日)。该航线一艘13万吨级油轮,2月8日货盘,成交运价为WS85。黑海至地中海运价跌幅更大,本周从WS125跌至WS100附近(TCE约4.1万美元/日)。波斯湾东行运价向上震荡在WS80~WS135,至欧洲运价为WS35~WS55。一批14万吨级油轮,波斯湾至地中海,2月上旬货盘,成交运价在WS35~WS52.5。中国进口主要来自红海和加勒比海。一艘13万吨级油轮,加勒比海2月9日货盘,成交运价包干运费为440万美元。

阿芙拉型油轮

运输市场交易冷清,运价普遍下降。跨地中海运价从WS100跌回底部的WS80水平(TCE不足2万美元/日)。一艘8万吨级油轮,跨地中海航线,2月1日货盘,成交运价为WS87.5。北海、波罗的海短程交易平稳,运价小幅下降WS5,分别为WS110和WS90上下(TCE分别约3.3万和3.6万美元/日)。加勒比海短程航线成交不足,运价基本停留在WS120水平(TCE约2.7万美元/日)。亚洲出发航线运价下降约WS10。中国进口来源集中在科兹米诺和东南亚。一艘10万吨级油轮,科兹米诺1月下旬货盘的成交包干运费为64万美元。

此外,国际成品油轮运输市场需求减弱、运力过剩,运价保持小幅下降态势。石脑油运价向下波动,波斯湾至日本7.5万吨级油轮运价从WS139降至WS129(TCE约2.9万美元/日);5.5万吨级油轮运价降至WS130(TCE约2.1万美元/日);印度至日本3.5万吨级油轮运价维持在WS120(TCE约1.1万美元/日)附近。美国汽油库存高企,进口需求减弱,欧美航线运价下降。3.7万吨级油轮欧洲至美东汽油运价从WS150降至WS140(TCE不足1.8万美元/日),3.8万吨级油轮美湾至欧洲柴油运价从WS100跌到WS80(TCE不足1万美元/日)。

(如需详细数据,请洽上海航运交易所信息部)

猜你喜欢

军事文摘(2023年7期)2023-04-20

睿士(2022年7期)2022-07-15

科学大众(2021年8期)2021-07-20

军事文摘(2020年13期)2020-07-09

西南石油大学学报(自然科学版)(2018年6期)2018-12-26

灾害医学与救援(电子版)(2016年4期)2016-03-11

航运交易公报(2014年14期)2014-09-04

航运交易公报(2014年13期)2014-09-04

中国船检(2013年3期)2013-08-15

中国船检(2010年11期)2010-08-15