黄金价格长期走势影响因素分析

2016-11-19 11:34赵星源周铜白耘宇

中国集体经济 2016年26期

赵星源+周铜+白耘宇

摘要:文章以1984-2010年的月度数据为基础,通过实证分析得出美元指数、通货膨胀率、原油价格、联邦基金利率和道琼斯指数对黄金价格的影响,并做出长期黄金价格的回归模型,目的在于通过回归模型预测金价的长期走势,为外汇投资提供参考。

关键词:黄金;价格;影响因素;模型

引言

黄金兼具货物和商品两个功能,具有一定全能性。在最近的一个世纪里,黄金价格高歌猛进,扶摇直上,截止2012年仍保持上升的势头,但出乎意料的是,黄金价格在2013年竟降至历史最低点,这充分表明其价格的不可预测性。故而如果想要得到更高的收益率,则必须对黄金价格的走向与趋势有较好掌握,对黄金市场有透彻的分析。

黄金,作为世界流通投资物,其价格影响因素自然多种多样。本篇文章通过建立黄金价格的回归方程,将影响黄金价格的各种因素具体化和数量化,并分析价格变化趋势效果,确定金价波动与各影响因素之间的具体联系,从而判断金价在一定时间内的走势。

一、建立模型以及数据说明

首先初步建立黄金价格的实体模型。基于现有的资料和我们的猜测,我们初步选定了以下金价影响因素:

1.美元汇率。众所周知,美元是国际贸易的主要搭载媒介,在交易市场上黄金价格是以美元进行标注的。美元价值的变化(升值或贬值)势必会带来反向的金价变化。具体来说,美元疲软时黄金价格会有所上浮,当美元势头强劲时,金价就会下降。

2.通货膨胀率。作为影响黄金价格的重要因素之一,通货膨胀带来的后果就是金价上涨。当央行过量发行货币的时候,货币就会贬值,从而导致金价上浮。

3.石油价格。石油价格具有关联性效果,其价格大幅提高往往会引发通货膨胀,而作为应对手段,投资者则买入黄金以期保值,因此,金价便会上涨。

4.联邦基金利率(Federal FundsRate)。作为资金借贷成本的重要影响因素,也是美国联邦储系统调控市场的重要工具,它其实是一种投资回报。

5.股票市场。这是比较显而易见的一个因素。一般而言,当经济运行良好,投资者更愿意从股市中投资,以期获利,故而导致大量资金为了追求高额股票投资收益流出黄金市场,导致金价下跌。而当经济不怎么景气的时候,就会有一部分资金由于相反的机制,重新回归黄金市场,在一定程度上引发金价的上升。

二、实证分析

1.平稳性检验

对于所使用的时间序列数据,平稳性检验是一项必不可少的步骤。同时我们采用Ordinary Least quare回归,通过此项检测也能判断回归正确与否。从检验结果可以看出,在1%,5%,10%的显著性水平下,数据是一阶单整序列。

2.协整检验

首先,将黄金价格视为因变量,然后把其他序列看做自变量进行拟合。对拟合而成的残差序列进行上一步骤,若其平稳,则黄金价格与各变量之间的关系是协整。换句话说,它们存在Long-term Re-lationship。

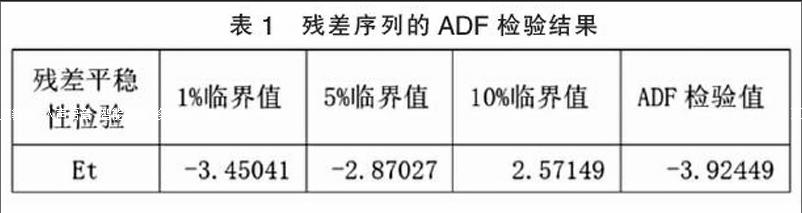

残差序列的ADF检验结果如下。

残差平稳,按照上述分析方式,我们可以顺利得到结论,也即黄金价格与美元,通货膨胀率,石油价格等之间是一种长期协整关系。

3.估计的结果

LNGOLD=-0.070603LNOILP-

(-2.977420)1.899462LNUSDX-0.047073 LNFFR

(-28 08134)

(-4.771926)-0.143440 LNDJIA+0.020221CPI+

(-3.485847)

(18.70047)12.88826(54.41902)

R2=0.936485

F=937.7428

D.W=0.210948

4.检验与修正

可以注意到,某些变量之间的相关系数太高,说明结果未达到预期的精确度水平。此时,逐步回归被用来测试多个共同的线性度。具体做法是,先剔除变量LND-JIA再进行最小二乘法回归。可以确定初始模型的估计结果或淘汰后的结果存在序列相关性的是明显的变量。因为在回归方程的扰动序列相关下,利用最小二乘法得到的参数估计量的方差会高估或低估了估计量的方差,因此,测试参数的显著性水平T统计量不再可用,为解决这种情况,我们使用广义差分法去消除序列相关。

我们针对初始结果和消除后的结果之间的相关性进行了测试。具体而言,对估计的结果先后进行1、2阶的LM检验,从试验确定2阶序列相关的存在与否,之后对其修改至正确的精度。然后,再对消除变量的模型进行1、2阶LM测试,得出结论并最终校正结果。

(5)最终模型

LNGOLDP=-0.867590LNUSDX-0.054164LNFFR

(-5.215573)(-2.710853)

+0.013423CPI+7 858835+0.823565

(4.028815)

(7.250007)(14.61997)

+0.160792AR(2)

(2.845815)

R2=0.989293

F=5839.416D.W=2.028090

三、各个因素对黄金价格的影响分析

经过回归方程的检验,以及对数据的分析,我们可以得到影响黄金价格因素与金价的关联关系。从我们得到的最终修正模型出发,我们可以看到:

1.黄金价格与美元指数、基金利率之间存在着Negative Correla-tion,而我们还可以看到金价并不会受到美国利率变化的影响。这主要是由美元在国际经济中的地位决定的。黄金基本都是以美元买卖,美元价格变化将直接影响金价。众所周知,Subprime crisis曾一度席卷美国,让美国经济低迷不振,在那之后美国采取了一系列降息措施以刺激经济,虽有一定成效但也导致美元贬值,进而推动了这一轮金价的上涨。

2.长期金价变动与物价指数、美元汇率、联邦基金利率、油价上涨之间的相关关系十分显著,而与琼斯产业指数和黄金价格水平的联系则不是那么紧密。出现这种情况的原因可能是我们并没有用大宗商品模型来进行模拟分析,毕竟世界上的商品,除了石油外,农产品等也算是大宗商品。可能在另一种模型下会得到不同的结果和不同的结论。

3.黄金价格随着居民消费价格指数的变化而变化,且两者步调趋于一致。所以黄金可以作为对冲通胀的一种对冲工具。通俗的说,可以作为一种长期套期保值工具。

四、黄金的经济分析

对于投资者,黄金具有规避风险的能力,也是不错的通货膨胀保值产品。具体实践中,在经济表现不佳的时候,购入黄金,或者黄金相关的产品作为对自身所持有资产的保证是一种值得推崇的做法。当然也不能从本文的结论看出,股票市场行情、美元汇率、通货膨胀情况等因素,是个人投资者在投资黄金的时候必须要去考虑的。这里提出一种比较好的的做法是,在预期通货膨胀率上浮之际买入黄金从而实现保值或者是实现投资收益。

反观监管者和政府,黄金对于他们来说并不算投资,而是一种金融稳定物,也是国家的信用货币最终价值的最后也是最坚实的一道防线。基于我国现有的情况,我们认为对黄金储备进行动态管理不失为一种好的对策。我们可以适当去借鉴国际上的先进制度和主流货币国家的做法,通过跟踪监控GDP以及货币供应量,动态地、全方位衡量地去确定黄金储备量,并且设置一定的流动空间,真正实现动态调控。除此之外,美国宏观经济也是需要纳入考虑范围内的因素,国家、政府在确定储备的时候可以适当调整储备结构。举个例子,当美国的宏观经济开始走下坡路的时候,也即美元汇率走低之际,我们可以考虑适当增大黄金的储备,从而达到保值或者增值的目的,并在一定程度上综合配置资产。其次,可以有节制地、有计划地、在有把握的情况下逐步开放黄金市场,进一步扩充黄金投资的各种渠道。最后,我们还需要做好相应的对冲机制处理办法,这是为了应对突发的经济市场波动的一种应急措施。

五、结语

世人皆想从黄金上捞一笔,但是否真的有这么容易呢?影响黄金价格的因素繁多,黄金价格走向趋势也不甚明朗,投资不能靠感性的直觉和运气,更是要通过数据采集分析拟合。本文通过采用最小二乘法进行拟合,得到了一个比较可靠的黄金价格走势模型,但应当注意的是,它仍然存在着许多缺漏,也还有一些影响因素未被考虑在内,亦或是有更好的算法或者是模型未被采用,我们应当看到,金价走向与趋势是一个庞大的课题,有着多种多样的可能性,也值得我们花精力去探索。

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

小天使·五年级语数英综合(2021年10期)2021-10-19

摄影与摄像(2020年12期)2020-09-10

发明与创新·中学生(2019年10期)2019-11-17

汽车导报(2017年5期)2017-08-03

求学·理科版(2017年1期)2017-03-02

幸福·悦读(2016年8期)2016-10-21

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

中学生数理化·高二版(2016年4期)2016-05-14