黑龙江省大企业税收风险监控管理平台构建

2016-11-16 12:40蔡德发代汝云

商业经济研究 2016年18期

蔡德发+代汝云

内容摘要:黑龙江省国税系统不断加强大企业税收风险监控强度,取得了一定成效,但仍存在着一些尚待完善之处,影响了大企业税收风险监控精准度的进一步提高。鉴于此,本文结合黑龙江省大企业税收风险监控的实际情况,提出通过构建税收风险监控管理平台作为应对措施并进行了整体设计与构建。

关键词:大企业 税收风险 风险防控

中图分类号:F810 文献标识码:A

黑龙江省大企业的税收特点和分布

第一,黑龙江省大企业税收行业分布比较集中。2007年黑龙江省按照2003年国家统计局标准界定大型工业企业65家,2009年按照税务机关所划分的大中小企业标准,全省大企业达到600户。2011年后,黑龙江省重新确定大企业数量为38个集团及分支机构共58个,主要涉及煤炭、石油等18个行业,四大支柱产业比重较大(见图1)。

第二,黑龙江省大企业税收分布地域比较集中。齐齐哈尔、大庆、哈尔滨、牡丹江大企业数量占全省大企业数量的80%左右,其中大庆油田在全省经济税收体系中占据不可动摇的主导地位。

第三,黑龙江省大企业税收贡献率大。2009年和2010年黑龙江省的600户大企业税收贡献率为84.3%、80.1%。2011年国家税务总局调整大企业标准,大企业数量发生变化,黑龙江省的大企业数变为58户,占纳税人比重为0.008%,2011年到2016年上半年黑龙江省大企业税收贡献率基本维持在4%,其税收贡献率分别为4.66%、4.89%、4.86%、4.46%、4.32%、3.99%。

第四,税收过度依赖能源工业,税收抗风险能力减弱。2010-2014年黑龙江省能源工业以年均14.5%的增长速度引领全省国税收入的增长,但同时国税收入过度依赖能源工业,使得全省经济税收面临较大的系统性风险,抗风险能力较弱,2015年因能源工业的大幅下滑,全省国税收入明显减少,原油开采业2015年1季度入库国税收入82.5亿元,同比下降47%,其中增值税仅入库9.5亿元,比上年同期减少75.1亿元,同比下降88.8%。因能源工业的大幅下滑,全省2015年1季度入库国税收入274.1亿元,减少73.5亿元,下降了21.1%。

黑龙江大企业税收风险监控管理现状

以平台为基础,准确排查风险点。黑龙江省国税系统于2013年3月组建了风险管理团队,建立并投入使用纳税遵从风险管理平台,不断完善风险指标体系,针对不同行业分别建立风险模型。实现风险管理信息和应对处理过程的信息化,进一步加强了税务机关对大企业税收风险的事前监控及过程监控。数据显示,2013年12月底通过纳税遵从风险管理平台下发风险纳税人达到20.4万户次,入库税款增加2.6亿元,减少留抵税额2.4亿元。

风险自查与税务审计相结合,多维度寻找风险点。黑龙江省国税局于2014年对A集团公司开展全流程税收风险管理,全省参与自查的企业40户,企业用风险自查软件,按照税法规定和软件中的自查要点,对税收风险问题进行自我梳理、检查和纠错。其中自查有问题户数为11户,自查问题户比例为27.5%,自查应补税款共计331.3万元。税务部门依据大企业自查结果进行进一步确认,分为案头审计和现场审计,将风险点划分为“高、中、低”3个风险等级。同时建立风险巡查动态工作机制,要求税务部门在工作中一旦发现新的问题,及时进行风险点排查,并针对新的风险点快速制定预防程序,确保风险监控工作覆盖风险管理的全过程。

以完善制度为保障,切实加强税收风险监控。第一,健全组织形式。黑龙江省国税局大企业税收管理处于2010年7月印制了《大企业税务风险管理实施方案》,以大企业税收管理处协调员牵头,各市地局领导担任行业组长,相关区(县)局实施对大企业的实际服务。整合人力资源,抽调精干人员,充实到省、市、县三级风险管理部门,分别组建了数据分析应用团队和纳税评估团队,黑龙江省国税局建立了150人的风险管理人才库,如图2所示。第二,组建专业的风险管理团队,搭建纳税遵从管理平台。黑龙江省国税系统于2013年3月组建了风险管理团队,建立并投入使用纳税遵从风险管理平台,不断完善风险指标体系,针对不同行业分别建立风险模型,确定比较科学的税收风险等级,实现风险管理信息和应对处理过程的信息化,进一步加强了税务机关对大企业税收风险的事前监控及过程监控。第三,推行案件例会制度,各环节工作人员相互监督。定期召开工作例会,针对疑难案件、要案、大案及日常检查突出案件进行多角度分析和交叉探讨,使风险检查过程公开化、程序化、透明化,将各工作环节相互监督和制约落到实处。

黑龙江省大企业税收风险监控管理存在的问题

税收风险监控管理的相关制度和办法不完善。虽然黑龙江省税务总局已明确了一个指引、三大系统、五个步骤的税务风险管理内容,但总体管理办法仍不完善,缺少针对性的制度,无法涵盖全流程税收风险管理的每一环节。同时行之有效的处罚机制的缺乏在一定程度上影响税务机关对于大企业税收风险监控效率的提高。

还权还债于大企业的机制尚未建立。大企业税收风险管理就是要引导大企业利用自身力量完善自我管理,还权还责于大企业,由企业来保证其申报信息的真实性和依法向税务机关提供关联企业之间业务往来信息。但黑龙江省相应的配套制度尚未建立,还权还责于大企业没有充分落实。

分税制管理体制使得企业涉税信息难获取。大数据时代,税务部门的税收风险监控工作难度不断加大,需借助大数据平台作为媒介,但是由于国地税分属两个不同的税务系统,大企业涉税信息共享困难。由于企业涉税信息不完整,税收风险监控的精确度受到影响。

缺乏系统完整的税收风险监控管理平台。目前黑龙江省对大企业税收风险只进行了碎片化管理,还未建立一套系统完整的大企业税收风险监控管理平台和体系,现有管理存在一定的局限性和不完整性。

黑龙江省大企业税收风险监控管理平台构建

税收风险监控是一个闭环的管理流程,从风险识别、测度到应对,并对所有流程实施监控。税务机关对税收风险监控环节的执行,对大企业的涉税活动进行全方位、全过程的监督和控制,从而实现对大企业税收风险的高效、高质管理。税收风险监控平台的架构如图3所示。

税收风险识别。税收风险识别是依据搜集到的企业涉税信息,构建税收风险识别体系,通过识别模型等方法进行有效的定性和定量分析,寻找可能发生的税收风险点。包括识别风险因素及风险分布情况,为风险监控流程提供明确指向和目标。税收风险监控管理平台是通过风险识别指标体系进行税收风险识别。税收风险识别应从宏观、中观和微观角度建立全方位、全面的风险识别指标体系。宏观和微观角度的风险识别体系从三个角度、四个层次来构建立体式的风险指标体系,实现税收风险识别的全面性和准确性。三个角度即制度性评估指标、征管性评估指标和收入的使用效率指标。微观指标体系主要是针对大企业运营情况进行指标衡量,包括税负、收入、成本、费用、视同销售、扣除项目、关联交易等指标,并将各项指标细化,建立完整的税收风险识别指标体系。

税收风险测度与排序。税收风险测度分为事件概率测评、风险影响测评和风险排序。税收风险监控管理平台就是通过建立各行业税收风险测度模型进行税收风险关键指标、指标权重和风险类型的综合评估,根据模型运行的评估积分进行风险等级排序,为税务部门实施针对性措施提供依据。风险测度的模型可分为行业模型和税种模型,综合运用两种模型运行结果,提高税收风险测度和排序的精确性,辅助税务部门进行税收风险监控和管理,同时降低税收风险。

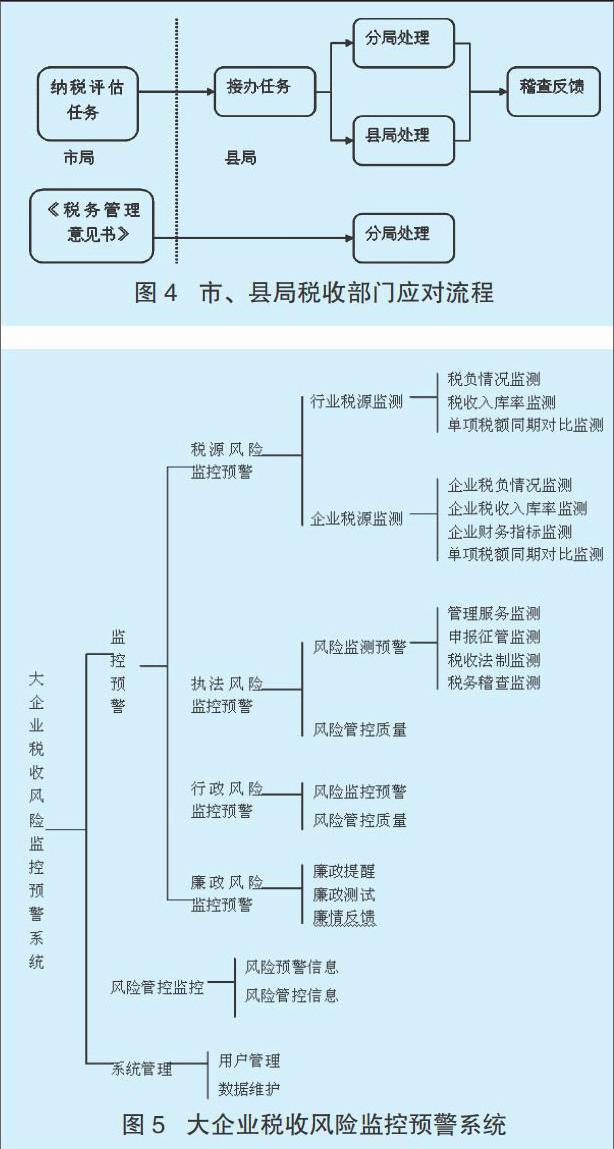

税收风险应对。当税收风险监控平台通过各项指标进行分析预警后,市局和县局税收管理部门将根据生成应对任务流程图生成的任务,按照既定的应对流程应对风险。市局根据上级指示发布预警信息、任务和管理意见书,县局接办上级任务、录入任务结果并针对工作结果进行反馈。如图4所示。

风险监控预警。税收风险监控包括监控过程实时监控、成本监控及税收风险应对效果评价。税收风险监控是一个封闭的循环路线,对风险应对效果进行监控评价,反馈发现的问题,促进下一环节风险识别、测度精度和应对成效的提高。税收风险监控预警系统级别由高到低分为系统管理、监控下级岗位风险管理、本岗位风险监控预警。系统管理负责监测预警设置和基础系统管理工作,风险管理监控主要负责风险预警信息和风险管控质量。风险监测预警分为四个模块,即税源风险监测预警、执法风险监测预警、行政风险监测预警和廉政风险监控预警。该部分为整个系统的核心部分,主要实现对风险的监控功能。如图5所示。

参考文献:

1.陈洁.大企业税收风险管理案头分析[J].税务研究,2015(3)

2.王学东.税收风险管理路径选择与实践探索[J].中国税务,2015(2)

3.胡晓北,岳书铭.浅析税收风险管理中大数据技术的运用[J].财政监督,2015(6)

4.国家税务总局税收科学研究所课题组,朱广俊,张林海.风险管理理论在税收征管中的应用研究[J].税收经济研究,2014(1)

5.陕西省国家税务局课题组,牟信勇,寇伟斌,王谦英,王雪绒.大企业税务风险管理探索[J].税务研究,2014(10)

6.中国社会科学院财经战略研究院课题组,高培勇,马.现代税收管理的国际经验及对中国的启示[J].国际税收,2013(10)

7.常娇阳.企业税务风险管理案例分析——以W公司为例[J].中国社会科学院研究生院学报,2014(4)

8.庄伟卿,黄光阳,谢云萍.基于长期多方收益与风险分配的政产学研治理机制研究[J].商业经济研究,2016(6)

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财税月刊(2016年4期)2016-07-04

财税月刊(2016年2期)2016-05-17