香港红筹上市之路

2016-11-15 07:14王寿群黄文表邓力嘉编辑刘丽娟

中国外汇 2016年16期

文/王寿群 黄文表 邓力嘉 编辑/刘丽娟

Business 商业

香港红筹上市之路

文/王寿群 黄文表 邓力嘉 编辑/刘丽娟

中国力鸿在港交所主板上市过程中搭建的红筹架构,在当前的企业境外上市实务中具有广泛的适用性。

目前,由于我国内地资本市场IPO排队企业过多且融资限制较多,香港资本市场持续成为中国企业境外IPO的理想地点。根据香港交易及结算所有限公司(下称“港交所”)的统计,2015年以及2016年上半年港交所分别以340亿美元和56亿美元的上市融资额,领跑全球资本市场。2016年7月12日,中国力鸿检验控股有限公司(下称“中国力鸿”)首次公开发行股票并于港交所主板挂牌上市。其中,中国力鸿搭建的红筹架构是业界经过多年实践摸索出来的,在境外上市实务中具有广泛的适用性。

红筹模式面临现实难题

中国力鸿是中国最大的煤炭检测及检验服务供货商,通过庞大的服务中心网络(位于天津、唐山、秦皇岛等国内具有战略意义的主要煤炭交易港口),向煤炭行业的客户提供检测、检验、见证与辅助等多种服务。

中国力鸿自2011年就开始探索资本市场的运作之路。公司最初准备在A股上市,最终因考虑到时间成本、企业的发展战略、市场资金量及再融资的难易程度等多种因素,更改计划为赴港交所上市。相较于仍然需要境内监管机构(证监会、外汇局等)审批的H股模式,中国力鸿选择了架构较为灵活的红筹模式。

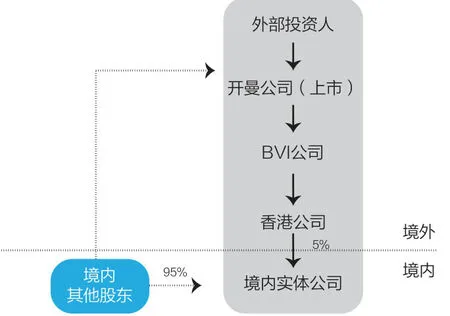

对于采用红筹模式在境外证券交易所上市的公司而言,搭建离岸公司架构是上市过程中至关重要的一步。公司的实际控制人通过设置BVI、开曼、香港等多层离岸公司结构,将境内实体公司作为境外控股公司的子公司,实际控制人则成为上市的离岸公司的股东。当境外离岸公司架构搭建完成后,香港公司通过并购的方式从原实际控制人处取得境内实体公司100%的股权。如此,一个完整的红筹架构就搭建完成了(见图1)。

然而,商务部等六部委于2006年8月出台于2006年9月生效并于2009年6月修订的《关于外国投资者并购境内企业的规定》(下称“10号文”),使红筹企业境外上市面临较大困难。在10号文之前,只要符合外商产业指导目录,香港公司并购境内实体公司并无任何实质上的阻碍。但10号文第十一条明确规定,“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。”因此,10号文生效后,红筹架构下的香港公司并购境内实体公司属于“关联关系并购”,必须经商务部审批。而根据商务部外资司下发的《关于〈外商投资准入管理指引手册〉(2008年版)的通知》(商资服字[2008]530号)的规定,关联关系并购的受理范围仅限于境外公司的上市公司,或经批准在境外设立且已实际运行并以利润返程投资的行为。为了在境外上市而搭建红筹架构的内地企业,显然难以达到商务部的审批条件。

借鉴业界探索成果

为了实现红筹架构下的境外上市,实践中较为常见的做法是,通过更改境内公司的现状和/或交易措施,使香港公司获取境内公司100%股权的行为不再适用10号文,采用的方式主要包括改变实际控制人身份、改变境内公司性质以及通过VIE架构等。

根据10号文第二条的规定,“外国投资者并购境内企业”包括三种情况:其一,外国投资者购买境内非外商投资企业(境内公司)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(股权并购);其二,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产;其三,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(资产并购)。

如果实际控制人身份不是境内自然人,理论上香港公司并购境内实体企业不属于关联关系并购的范畴,不需要提交商务部审批。此前,老恒和酿造即通过此种方式在香港上市。但有资深投行人士表示,据商务部相关人士的意见,如果实际控制人变换国籍的时间发生于10号文生效后,则并购行为仍需报商务部审批。确认是否需要审批的关键在于变更国籍的自然人在境内实体经营公司中是否还持有股份。

如果被并购企业是中外合资企业,那么,相关的交易也不属于10号文所定义的外国投资者并购境内企业情形。2008年的《外商投资准入管理指引手册》规定,已设立的外商投资企业的中方向外方转让股权,不参照并购规定。中国中盛资源在实践中进行了尝试性突破。山东兴盛原为境内有限责任公司,2010年12月1日,SMI入股山东兴盛,该公司成为中外合资企业。2011年,境外上市主体陆续完成对山东兴盛股权的收购,最终实现境外上市。

VIE架构(协议控制)因不属于传统和严格意义上的“并购”,也不属于10号文规定的情形。但是,香港联交所对VIE架构具有严格的要求,必须是因境内实体企业为限制外商进入的行业方可采用VIE架构。值得注意的是,商务部和证监会从未明确“允许”或“禁止”VIE模式,VIE架构也存在被监管部门禁止的法律风险。

中国力鸿实践方案

借鉴业界的经验,中国力鸿选择了将境内企业变更为中外合资企业的操作模式,并通过四个步骤搭建起了红筹架构。

第一步,外部投资人搭建离岸公司架构。首先,中国力鸿需引入外部投资人将境内实体变更为中外合资企业。为了便利整体红筹架构的搭建,中国力鸿的外部投资人在境外完成了离岸公司架构的搭建,设立了包括开曼、BVI、香港公司的多层结构。需要注意的是,引入的外部投资人应为独立的第三方,且外部投资人的进入需要合理的理由。另以惠生国际的招股说明书为例,其披露了第三方如何跟实际控制人偶遇,并对相关行业表示出兴趣,进而投资的详细过程。

第二步,香港公司对境内实体公司增资。上述离岸公司架构搭建完成后,外部投资人按照其与境内实体公司之间的协议,由香港公司对境内实体公司增资取得了境内公司5%的股权。香港公司对境内实体公司增资应适用10号文的规定,首先对境内实体公司进行资产评估,以确认增资价格的依据。根据相关规定,香港公司增资境内实体公司并持有5%的股权的价格不低于资产评估结果。香港公司和境内实体公司签署相关协议后,境内实体公司向有权商务主管部门申请批准香港公司的增资,有权商务主管部门在收到全部文件之日起30日内决定批准或者不批准。有权商务主管部门批准后,出具同意增资的批复,并颁发《中华人民共和国台港澳侨投资企业批准证书》。

图1 简化后的红筹架构示意图

图2 中国力鸿红筹架构图(简化后的核心结构)

第三步,境内其他股东认购开曼公司新增股份。境内其他股东按照《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,下称“37号文”)的规定办理境内居民境外投资外汇登记手续。根据《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》及相关规定,自2015年6月1日起,37号文项下的境内居民境外投资外汇登记手续由境内企业资产或权益所在地银行办理。另外,在完成境内居民境外投资外汇登记手续前,除支付(含境外支付)特殊目的公司注册费用外,最终权益持有人及其他股东不得发生其他出资(含境外出资)行为。境内其他股东按上述规定办理完境内居民境外投资外汇登记后,可认购开曼公司的新增股份,并将认购款项支付给开曼公司。

第四步,香港公司收购境内实体公司其余95%的股权。境内其他股东成为开曼公司的股东后,香港公司即可开始着手对境内股东持有的境内实体公司的95%的股权进行收购。双方签署协议及相关文件后,按照外商投资企业变更的相关要求,向有权商务主管部门申请批准上述股权转让。有权商务主管部门自收到全部文件之日起30日内决定批准或者不批准。如果决定批准,则出具同意股权转让的批复,并向境内实体公司换发《中华人民共和国台港澳侨投资企业批准证书》。至此,整个红筹架构搭建完成(见图2)。

中国力鸿所采用的红筹架构搭建方式,是业界在实践中摸索出的一条具有广泛适用性的境外上市之路。目前,已经有不少企业通过该方式实现境外上市。需要注意的是,虽然该等红筹架构搭建过程中不需要商务部审批,但均需要地方商务部门的批准。因此,如果采取该方式,需要企业与地方商务部门和外汇管理部门进行沟通,确保方案具备理论上的可行性,避免在架构搭建过程中因当地主管部门不予批准或不予办理而使上市路途受阻。

作者单位:华商林李黎(前海)

联营律师事务所

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

今日农业(2021年21期)2022-01-12

汽车工程(2021年12期)2021-03-08

大众投资指南(2021年35期)2021-02-16

当代陕西(2019年16期)2019-09-25

活力(2019年21期)2019-04-01

新天地(2019年3期)2019-03-29

消费导刊(2018年19期)2018-10-23

互联网天地(2016年1期)2016-05-04

现代企业(2015年1期)2015-02-28