管制制度落差对中国跨国公司进入模式的影响

2016-11-12 01:21李康宏林润辉周常宝

中国科技论坛 2016年9期

李康宏,林润辉,李 娅,周常宝

(1.扬州大学商学院,江苏 扬州 225127;2.南开大学商学院,天津 300071)

管制制度落差对中国跨国公司进入模式的影响

李康宏1,林润辉2,李娅2,周常宝2

(1.扬州大学商学院,江苏扬州225127;2.南开大学商学院,天津300071)

本文分析了管制制度落差与中国企业海外市场进入模式之间的关系,着重对比了管制制度顺差与逆差对企业进入模式决策的不同影响,在此基础上探索了东道国市场的开放程度与制度落差的交互作用对企业海外进入模式的影响。研究发现,当东道国管制制度水平低于中国时,随着制度距离的增大,企业更倾向于采取合资进入模式;当东道国管制制度水平高于中国时,随着制度距离的增大,企业更倾向于采取独资进入模式。研究同时表明,东道国市场开放程度对以上两组关系具有显著调节作用。

管制制度落差;东道国市场开放程度;管制制度顺差;管制制度逆差;进入模式

1 文献回顾与假设提出

1.1文献回顾与综述

无论是从二分法还是三分法的角度,对制度距离与跨国企业海外进入模式的探索,都没有明确认识到国家之间制度不但存在大小的差异,还存在方向的差异,而且也鲜有研究关注制度质量优劣是否影响跨国企业进入模式的决策,以及具体的影响机理。同时我们发现已有研究结论存在不一致甚至互相矛盾的现象,这种现象使得我们有必要认真探索国家之间制度差异方向是否对跨国企业进入模式决策具有影响。因此,本文从这个研究需求出发,着重对管制制度落差对跨国企业海外进入模式的影响机理进行探索。

1.2假设提出

(1)制度落差与中国企业海外进入模式。已有研究集中关注国家间制度距离大小对跨国企业决策的影响。然而,制度距离对跨国企业决策的影响不仅仅体现在大小方面,制度距离的方向给企业决策带来的影响同样不容忽视,因为东道国制度的优劣会直接影响跨国企业在当地合法性获得的难易程度[1]。

制度水平较低的国家的企业到较高的国家进行投资时,往往希望通过国际化来克服因国家制度不完善所带来的经营管理上的不足,以提升声誉和品牌[2]。当企业从低制度水平国家进入到高制度水平国家时,随着制度距离的增大,东道国制度体系更加完善,更加透明,企业更容易获得外部合法性。同时,由于外部环境制度的更加透明,企业也更容易获得所需知识,并降低经营的不确定性和风险。一旦跨国公司在东道国获得了制度合法性以及发展所需的资源,并且很好地熟悉了当地情境之后,获得合法性不再是跨国企业关注的中心[3-5]。此时,影响企业在东道国能否成功经营的因素主要集中在母子公司之间协调的问题,例如母子公司间信息沟通以及内部知识转移等问题。

对于跨国企业而言,母公司专属的竞争优势如何转移到境外子公司会是很大的经营挑战[6]。高的股权控制模式,可以使得企业能更好地将公司的知识经验以及核心竞争力转移到子公司;另一方面,较高的股权控制可以使投资者更容易按自己的意愿决策,从而使得决策过程更有效率[7];企业认为在进入制度更加完善的东道国经营时,更能从外界环境中获益,因而更倾向于以全资形式建立子公司[8]。因此提出假设1a:随着管制制度逆差的增大,企业更加倾向于选择以全资的形式建立子公司。

发展中国家往往具有市场广阔、劳动力成本低、自然资源丰富等优势,因而对海外投资者来说颇具吸引力[9]。但是,发展中国家往往制度水平不高,高制度水平国家的企业到这些国家进行投资时,面临的风险和不确定性也是不容忽视的[10]。国家的管制制度水平比较低,意味着该国的相关法律法规不够健全,企业可能会遇到法律法规界定比较模糊和不明确的情况,给企业完成技术转移带来很大的困难,阻碍跨国企业在该国的产品创新[11-12]。而且,在管制制度水平比较低的国家,往往容易出现监管缺失、腐败程度相对较高的问题,这些问题会阻碍外来资金的流入[13],也会给跨国企业带来经营风险。当企业进入制度不健全的国家时,企业在东道国获得外部合法性要比获得跨国公司内部的一致性更为重要,管制制度不健全的国家会阻碍企业遵循当地法律法规,从而影响跨国企业获得当地合法性[1,14,15]。

基于以上分析,企业在制度水平较低的国家进行投资,为了获得外部合法性,通常会选择较低程度的控制和资源投入,倾向于选择采用合资的方式共享所有权,与当地合作方的合作能够一定程度上帮助企业缓解获得外部合法性的难度。因此提出假设1b:随着管制制度顺差的增大,企业更加倾向于选择以合资的形式建立子公司。

(2)东道国市场开放程度的调节作用。东道国对市场的限制或鼓励政策,都是跨国企业进入该国进行投资时重点考虑的因素。某些情况下,东道国甚至可能针对部分特殊领域设置限制外来资本进入的政策措施[16];另一方面,跨国企业本能地更愿意到外部环境良好的市场中投入资源,因而一些经营环境不够理想的国家为了吸引外资,会倾向于出台特定的政策提升市场开放程度[17]。但是,不同国家对外资的开放程度是不同的,因而对外资的吸引力也不尽相同[18]。相对于发达国家企业来说,发展中国家的企业更重视东道国对其市场的一些限制政策[4]。因此,本文着重分析东道国市场开放程度对新兴经济体国家企业决策的影响。

市场开放程度越高的国家,因其投资壁垒较低,越容易吸引更多的企业在该国进行投资。会同时吸引新兴经济体和发达经济体国家的企业,并使之形成竞争。由于东道国的制度水平较高,来自新兴经济体的企业具有制度逆差,与发达经济体相比,企业在获得合法性以及克服因环境不熟悉带来的风险方面都处于劣势地位。因此,企业会选择低资源承诺的方式进入东道国。综上分析,提出假设2a:在东道国的市场开放程度较高的情况下,随着管制制度逆差的增大,企业更加倾向于选择以合资的形式建立子公司。

企业进入到制度水平比较低的国家时,其主要关注点会转移到外部合法性的获得及不确定性和风险的管控上。然而,较高的市场开放程度对于企业外部合法性的获得及不确定性和风险的管控帮助不大,但因为市场的开放带来的竞争压力却给新兴经济体企业经营活动造成了更大的潜在困难。企业为了更好地获得外部合法性,会通过寻找合作伙伴的方式,更快地学习当地的法律法规,从而更快获得合法性,同时企业也会因为有当地的合作伙伴从而降低了经营风险。因此提出假设2b:在东道国的市场开放程度较高的情况下,随着管制制度顺差的增大,企业更加倾向于选择以合资的形式建立子公司。

2 实证检验

2.1数据来源

本文选用了在上交所和深交所上市,拥有至少一家境外子公司的跨国公司为研究对象,数据主要来源于OSIRIS-全球上市公司分析库以及上交所和深交所公布的上市公司年报,最终实际有效样本为归属于124家母公司的1181家境外子公司数据。本样本数据行业分布比较均匀,涉及除金融业以外的工业、原材料、日常消费品等八大行业的19个子行业,子公司分布于48个国家。

根据本文对东道国管制制度顺差与逆差的区分,将样本分为两类,①管制制度逆差样本:1034条;②管制制度顺差样本:147条(由于篇幅原因,本文样本分布可以联系作者索取)。

2.2变量选取及其测量

(1)因变量:因变量为中国跨国公司对海外子公司的股权设置,记为Ye_mod。本文将跨国公司海外进入模式分为两类:全资和合资,两类子公司的分类主要根据母公司对子公司的股权比例,并且参考Dow等[19]将95%股权持有比例作为全资与合资的划分界限,将全资记为1、合资记为0。

(2)自变量:本文自变量为管制制度落差,记为Xr_gap,数据来源于全球治理指标(Worldwide Governance Indicators)。2005年,全球治理指数的创建者Kaufmann等学者确定了衡量某国制度的六个维度:民主议政、政治稳定、政府效率、监管质量、法制环境、腐败控制。这六个维度可以比较全面地反映出东道国在行政和司法等方面的管制制度的质量。每个维度的分数变动范围从-2.5~2.5,分数越高表示该项制度越完善。本文采用每条统计数据前一年的全球治理指标数据来计算制度落差,计算公式为:

(1)

i=1,2,3,4,5,6

对于制度水平的比较,本文采用因子分析法:首先用因子分析法对该指标体系抽取一个公因子,再将母国与东道国的公因子之差表示两国的制度落差值,值为负为制度逆差、为正为制度顺差。

(3)调节变量:本文调节变量为东道国市场开放程度,记为Mm_ope,该指标用全球经济自由度指数年度报告中Foreign ownership/investment restrictions来替代,此指标的分数越高说明东道国市场开放程度越高。

(4)控制变量:参考已有研究[11,14,20],选取东道国、产业以及公司三个层面的九个变量。

①国家层面。国家风险(Cc_ris):东道国的国家风险是影响跨国公司FDI的重要因素[21]。东道国关税(Ctri):数据来自美国传统基金会的统计。东道国FDI流入量(Ci_flo):在以往的一些研究中,学者发现企业会受到其他企业行为的影响,特别是在海外投资行为上会有模仿的倾向,而东道国的FDI流入量反映了东道国外资的流入量,可以反映企业模仿倾向程度。东道国公司税负(Cc_tax):子公司面临的税负直接决定了公司在该地区经营的负担,因此也是影响跨国公司海外决策的因素之一。公司税负的数据来自美国传统基金会发布的经济自由度指数。东道国经济增长(Ce_gro):根据以往的研究,国家的经济增长是影响跨国公司对海外子公司股权模式设置的重要因素,用GDP的增长来代替此变量[22-23]。东道国人均GDP(Cg_per):跨国公司对海外子公司股权设置从某种程度上会受跨国公司谈判水平的影响[24-25],东道国人均GDP可以间接反映其工资水平和劳动力成本,而这些都会影响跨国公司在东道国的行为策略,特别是会影响跨国公司与合作伙伴的谈判水平。

②产业层面。行业(Cind):为了控制行业层面的因素对跨国公司对海外子公司股权设置的影响。

③母公司层面。母公司营业收入(Crev):公司拥有的财务资源对其跨国扩张和竞争有着极其重要的支撑作用。内部财务资源丰富的跨国公司在对外投资方面则更加大胆,它们有能力承担更大的风险,因此在境外子公司中所占的股权比重也更高。母公司规模(Cc_siz):在以往的研究中认为母公司的规模是公司股权模式设置的重要决策依据[21,26]。而且很多研究认为跨国公司的决策很大程度上是基于其拥有的内部资源,包括资本、人力资源、市场资源等,本文采用公司所拥有的雇员数量的对数值来代表公司的规模大小[27]。

3 实证结果与分析

3.1方法与模型

为了验证假设,本文构建了以下计量模型:

模型1:Log(进入模式)=β0+β1东道国风险+β2东道国关税+β3东道国FDI流入量+β4东道国公司税负+β5东道国经济增长+β6东道国人均GDP+β7公司营业收入+β8公司规模+∑行业+ε1

模型2~3:Log(进入模式)=λ0+λ1管制制度落差+λ2东道国风险+λ3东道国关税+λ4东道国FDI流入量+λ5东道国公司税负+λ6东道国经济增长+λ7东道国人均GDP+λ8公司营业收入+λ9公司规模+∑行业+ε2-3

模型4~5:Log(进入模式)=λ0+φ1管制制度落差+φ2东道国市场开放程度+φ3(管制制度落差×东道国市场开放程度)+φ4东道国风险+φ5东道国关税+φ6东道国FDI流入量+φ7东道国公司税负+φ8东道国经济增长+φ9东道国人均GDP+φ10公司营业收入+φ11公司规模+∑行业+ε4-5

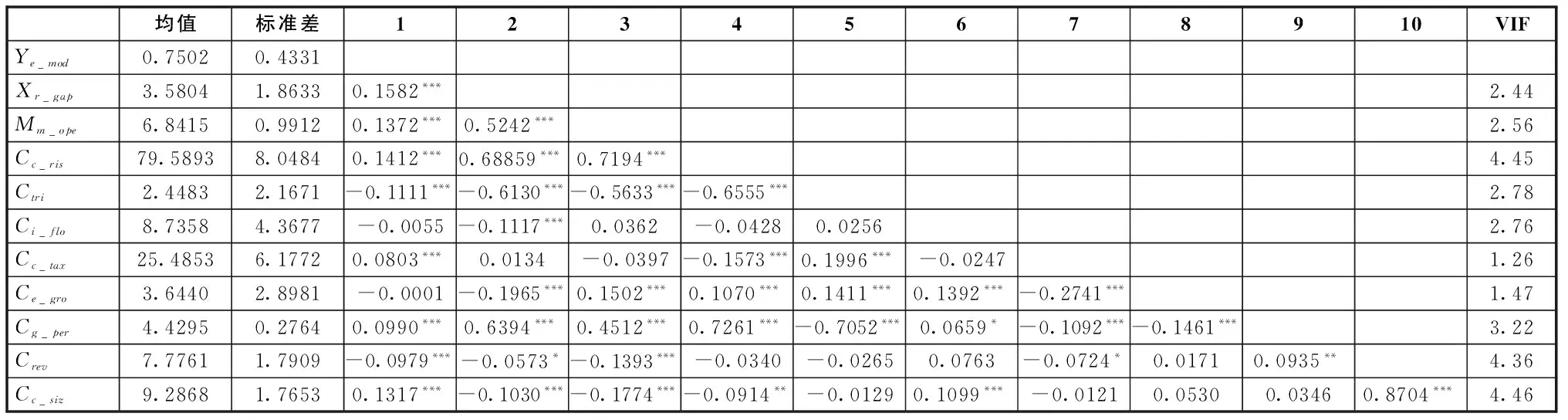

3.2描述性统计

如表1所示,自变量制度距离Xr_gap与因变量进入模式Ye_mod之间存在着显著相关关系:0.1582(P<0.001),符合模型预期。

表1 变量描述性统计

注:***p<0.001、**p<0.01、*p<0.1,根据Stata计算数据整理而得,下同。

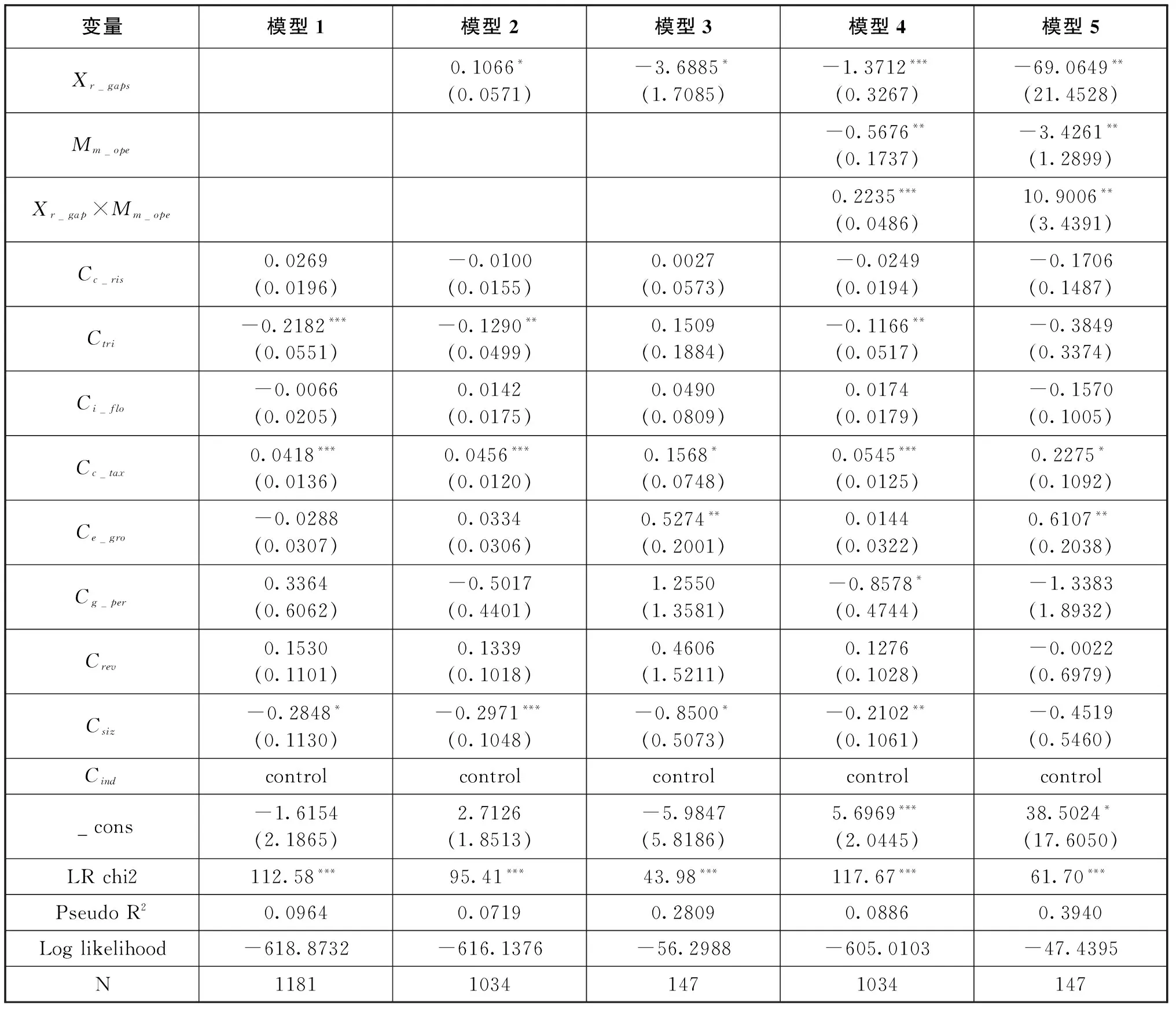

3.3回归结果及分析

(1)回归结果。本文采用分组回归方式,将样本分为管制制度逆差检验组和管制制度顺差检验组进行实证分析,并且管制制度逆差检验组的制度距离是取绝对值进行回归分析(见表2)。

表2 回归结果

模型1是对所用控制变量的回归,直观观察控制变量与因变量之间的关系。

(2)管制制度落差对海外子公司股权设置的影响。本文通过建立模型2和模型3来验证管制制度落差对企业海外进入模式的影响,检验假设1a和假设1b。将样本分为两部分进行检验,第一部分为东道国管制制度水平高于中国的样本集合,用来验证假设1a;第二部分为东道国管制制度水平低于中国的样本集合,用来验证假设1b。

通过回归发现,当东道国管制制度水平高于中国时,制度落差与进入模式的相关系数为0.1066(P<0.1),假设1a得到验证,即当中国企业到管制制度水平比较高的东道国进行投资时,企业更加倾向于选择建立全资子公司。同时,我们发现东道国管制制度水平低于中国时,制度落差与进入模式的相关系数为-3.6885(P<0.1),假设1b得到验证,即当中国企业到管制制度水平比较低的东道国进行投资时,企业更加倾向于选择建立合资子公司。

(3)东道国市场开放程度的调节效应。本文建立模型3和模型4来验证东道国市场开放程度的调节作用。模型3验证当东道国制度水平高于中国时,东道国市场开放程度与管制制度落差交互作用对跨国公司海外进入模式的影响。管制制度落差与交互项的回归系数分别为-1.3712(p<0.001)和0.2235(p<0.001),可见当东道国制度水平较高,而且其市场开放程度也比较高时,制度落差越大,企业越倾向于选择建立合资子公司,假设2a得到支持。

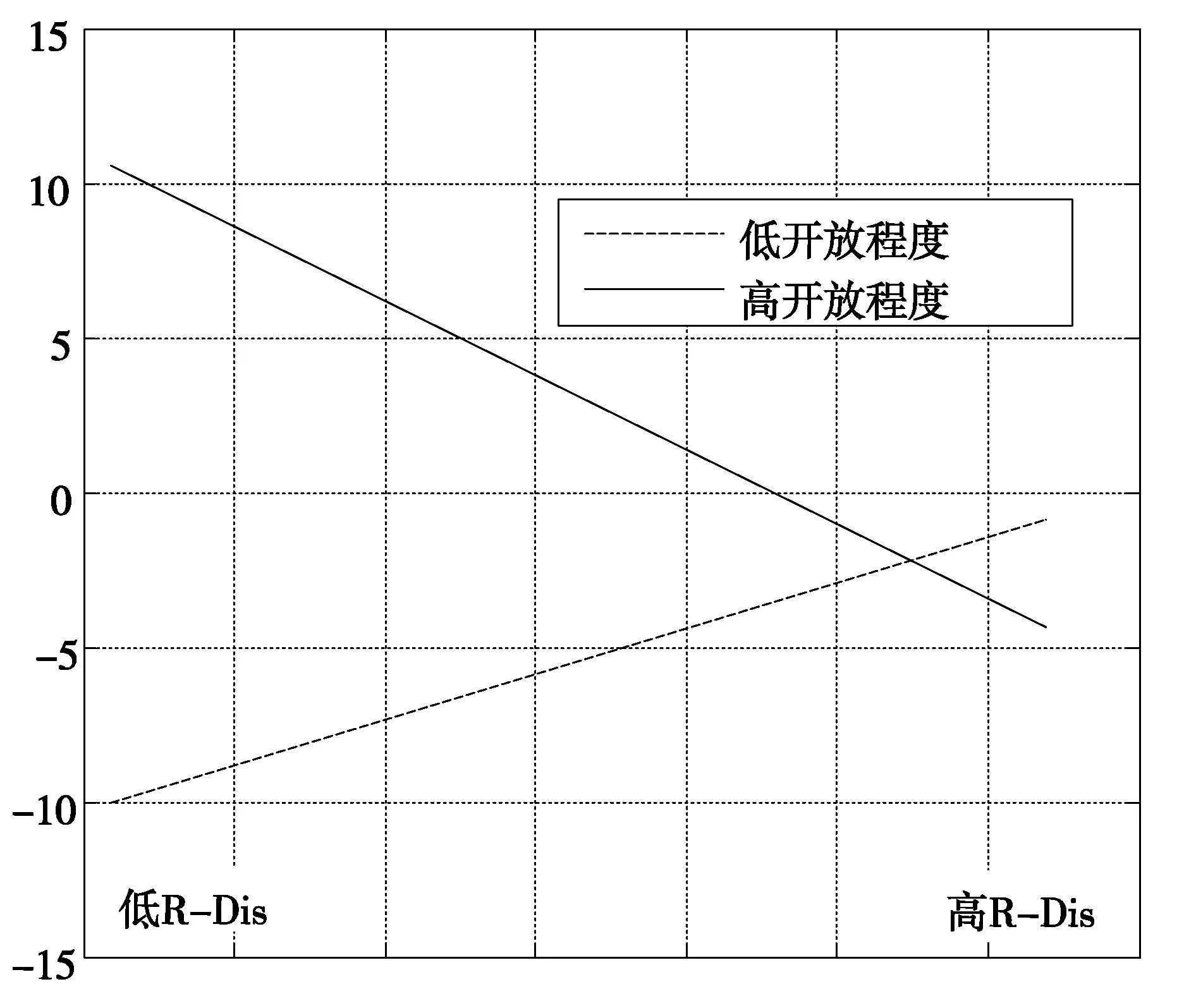

图1 调节效应1

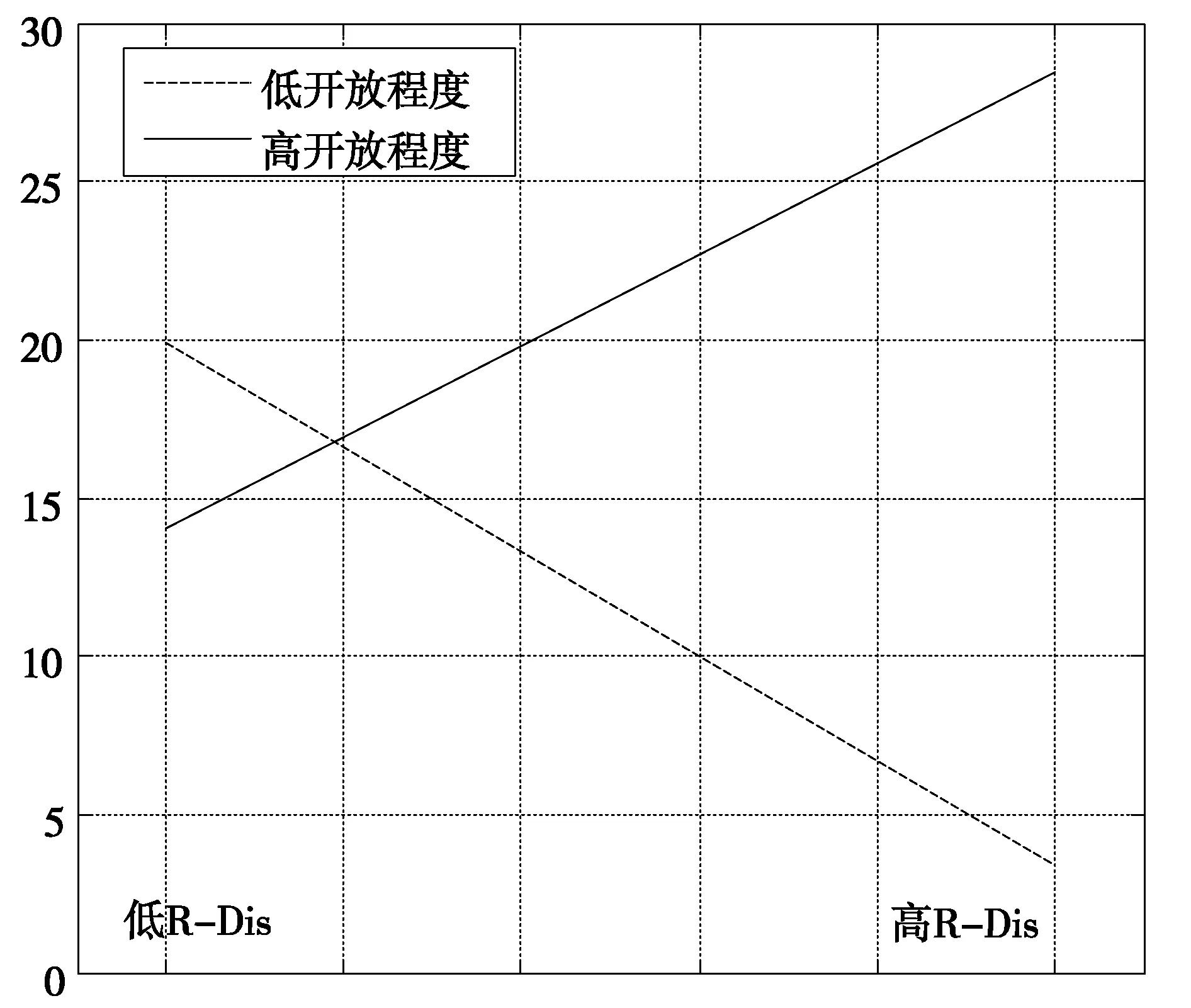

图2 调节效应2

为进一步研究东道国市场开放程度的调节效应,本文分别考察了在东道国制度水平高于和低于中国两种情况下,东道国市场开放程度与管制制度落差两个维度四个交叉结果作用下的股权比例差异,结果如图1、图2所示。从图中可以看出:①当东道国制度水平高于中国,且开放程度较低时,管制制度落差大小对股权比例影响明显;②当东道国制度水平高于中国,且开放程度较高时,管制制度落差大小对股权比例影响较明显;③当东道国制度水平低于中国,且开放程度较低时,管制制度落差大小对股权比例影响明显;④当东道国制度水平低于中国,且开放程度较高时,管制制度落差大小对股权比例影响明显。

3.4稳健性检验

本研究中各个变量的VIF(Variance Inflation Factor)值均小于5,在可接受范围之内,说明不存在严重的多重共线性问题。通过观测回归模型的残差散点图,发现呈无序状态,从而说明本文回归模型不存在异方差性。本文采用D-W值(Durbin-Watson)对序列相关性进行检验,各回归模型的D-W值均在1.8~2.5之间,说明不存在显著的序列相关性。

4 结论与启示

本研究发现:当企业进入管制制度水平比较高的国家时,由于东道国制度比较完善、信息比较透明,跨国企业更容易获得外部合法性。此时,企业更关注母子公司之间的内部一致性,为了减少母子公司之间的知识转移成本,企业更倾向于以全资形式建立子公司。与之对应,当企业到较低制度水平的国家进行投资时,由于东道国管制制度不健全、法律法规比较模糊,企业获得合法性难度更大,此时企业经营的注意力会转向规避管制制度风险,从而促使企业更愿意选择与当地伙伴合作的形式进行投资。

本研究试图为管理者在进行海外投资进入模式选择时提供一个更全面的决策视角:在充分重视以往研究强调的管制制度距离大小的重要性的基础上,制度距离的方向对企业决策的影响同样不容忽视。

[1]HÅKANSON L,AMBOS B.The antecedents of psychic distance[J].Journal of international management,2010,16(3):195-210.

[2]GLOBERMAN S,SHAPIRO D.Governance infrastructure and US foreign direct investment[J].Journal of international business studies,2003,34(1):19-39.

[3]LUO Y,TUNG R L.International expansion of emerging market enterprises:a springboard perspective[J].Journal of international business studies,2007,38(4):481-498.

[4]CUERVO-CAZURRA A,GENC M E.Obligating,pressuring,and supporting dimensions of the environment and the non-market advantages of developing-country multinational companies[J].Journal of management studies,2011,48(2):441-455.

[5]LI P Y,MEYER K E.Contextualizing experience effects in international business:a study of ownership strategies[J].Journal of world business,2009,44(4):370-382.

[6]DUNNING J H.Reappraising the eclectic paradigm in an age of alliance capitalism[J].Journal of international business studies,1995,26(3):461-491.

[7]贾鹏.中国企业对外直接投资进入模式影响因素选择[D].中南大学,2008(56).

[8]CHAN C,ISOBE T,MAKINO S.Which country matters?institutional development and foreign affiliate performance[J].Strategic management journal,2008,29(11):1179-1205.

[9]DUNNING J H.Location and multinational enterprise:a neglected factor[J]Journal of international business studies,1998,29(1):45-66.

[10]BERRY H.Shareholder valuation of foreign investment and expansion[J].Strategic management journal,2006,27(12):1123-1140.

[11]COEURDEROY R,MURRAY G.Regulatory environments and the location decision:evidence from the early foreign market entries of new-technology-based firms[J].Journal of international business studies,2008,39(4):670-687.

[12]WU J.Diverse institutional environments and product innovation of emerging market firms[J].Management international review,2013,53(1):39-59.

[13]JAVORCIK B,WEI S.Corruption and cross-border investment in emerging markets:firm level evidence[J]. Journal of international money and finance,2009,28(4):605-624.

[14]CHAN C M,MAKINO S.Legitimacy and multi-level institutional environments:implications for foreign subsidiary ownership structure[J].Journal of international business studies,2007,38(4)621-638.

[15]SCHWENS C,EICHE J,KABST R.The moderating impact of informal institutional distance and formal institutional risk on SME entry mode choice[J].Journal of management studies,2011,48(2):330-351.

[16]CHEN Y R,YANG C,HSU,et al.Entry mode choice in China’s regional distribution markets:institution vs.transaction costs perspectives[J].Industrial marketing management,2009,38(7):702-713.

[17]DUNNING J H,LUNDAN S.Multinational enterprises and the global economy[M].Cheltenham:Edward Elgar,2008.

[18]MAKINO S,PAUL W B.Local ownership restrictions,entry mode choice and FDI performance:Japanese overseas subsidiaries in Asia[J].Asia Pasific journal of management,1998,15(2):119-136.

[19]DOW D,LARIMO J.Challenging the conceptualization and measurement of distance and international experience in entry mode choice research[J].Journal of international marketing,2009,17(2):74-98.

[20]NAOKI A.The ownership structure of foreign subsidiaries and the effect of institutional distance:a case study of Japanese firms[J].Asia Pacific business review,2012,18(2):259-274.

[21〗LARIMO J.Form of investment by Nordic firms in world markets[J].Journal of business research,2003,56(10):791-803.

[22〗LARIMO J.Mode of entry in foreign direct investments:behaviour of finnish firms in OECD markets.Proceedings of the University of Vaasa.Discussion Papers,vol.232.University of Vaasa:Vaasa,1997.

[23〗BROUTHERS K D,BROUTHERS L E.Acquisition or greenfield start-up? Institutional,cultural and transaction cost influences[J].Strategic management journal,2000,21(1):89-97.

[24]FAGRE N,WELLS L T.Bargaining power of multi-nationals and host governments,Journal of international business studies,1982,13(2):9-23.

[26]HENNART J F,PARK Y-R.Greenfield vs.acquisition:the strategy of Japanese investors in the United States[J].Management science,1993,39(9):1054-1070.

[27〗KING A A,SHAVER J M.Are aliens green?Assessing foreign establishments’ environmental conduct in the United States[J].Strategic management journal,2001,22(11):1069-1086.

(责任编辑沈蓉)

The Effect of Regulative Institutional Distance on Chinese Overseas Subsidiaries’ Choice of International Entry Modes

Li Kanghong1,Lin Runhui2,Li Ya2,Zhou Changbao2

(1. Business School of Yangzhou University,Yangzhou 225127, China;2. Business School of Nankai University, Tianjin 300071, China)

The paper addresses the relationship between institutional distance of regulation and Chinese enterprises’ overseas market entry modes.It focuses on the impact of favorable and unfavorable institutional distance on enterprises’ decision-making. Based on the above, the paper examines the impact of the interaction between the openness of a host country’s market and institutional distance on multinationals’ overseas equity entry modes. The research finds that in the case of favorable regulative institutional balance, foreign enterprises tend to build a joint-venture subsidiary, as the regulative institutional differences between the host country and the mother country increase. In the case of unfavorable regulative institutional balance, foreign enterprises tend to set up a wholly-owned subsidiary, as the institutional difference between the host country and the mother country increase. Besides, the openness of the host country plays a significantly regulatory role in the two above pairs of relationships.

Regulative institutional distance;Host country’s market openness;Favorable institutional distance;Unfavorable institutional distance;Entry modes

CASSERES B.Firm ownership p

and host government restrictions:an integrated approach,Journal of international business studies,1990,21(1):1-27.

国家自然科学基金重点项目(71132001),国家自然科学基金青年基金项目(71302097)。

F276.7

A

猜你喜欢

环球时报(2022-11-16)2022-11-16

大连民族大学学报(2021年2期)2021-07-16

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

中国信息化周报(2019年19期)2019-06-25

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商情(2016年43期)2016-12-26

商业会计(2015年15期)2015-09-21

战略决策研究(2015年1期)2015-08-24

现代企业(2015年2期)2015-02-28