基于复杂网络的沪深300股票重要节点的评估和分析

2016-11-09 09:56贺腊容黄创霞文凤华杨晓光

经济数学 2016年3期

关键词:金融工程

贺腊容+黄创霞+文凤华+杨晓光

摘 要 利用复杂网络方法将股票之间的复杂关系抽象为网络,能够更好地掌握股票市场的整体和局部特性以及股票之间内在的联动关系,以沪深300数据为研究样本,通过相关系数构建网络,利用最佳阈值法对网络进行去噪,保留主要股票之间的相互影响.借鉴PageRank算法对社团网络进行重要节点的挖掘,从宏观和微观视角分析各行业股票在市场中的地位.研究发现整个沪深300市场中,采矿业、制造业和金融业是市场“大户”,其股票与市场中的其他股票之间存在紧密联系;网络中的同类型股票存在聚集现象,且股票之间影响关系显著.

关键词 金融工程;股票重要性排序;PageRank算法;社团划分

中图分类号 F830 文献标识码 A

Abstract Using the method of complex network, the complex relationship between stocks can be regarded as a network, which can be better able to grasp the overall stock market and the local characteristics and inherent relationship between stocks. Using the CSI 300 data, the methods of correlation coefficient and the best threshold value, and reserving the mutual influence between the main stocks, this paper built up the complex network. Applying the Page-Rank algorithm to dig the important node for the corporate network, we analyzed the industries'positions in the market in view of the macro and micro perspective. The study shows that the mining, manufacturing and financial industry in the CSI 300 market are major clients, there is close relationship between other stocks, there exist gathered phenomenon and a significant effect for the relationship between the same type of networks.

Key words financial engineering; ranking of the importance of stock; Page-Rank algorithm; community structure partition

1 引 言

股票市场研究一直以来都是金融经济学关注的焦点和热点,目前大部分研究主要集中于股市波动对经济和其他行业的影响以及政治经济和投资者情绪等方面的变动对股市波动的影响两方面,Gatfaoui(2016)以美国股票市场为例研究发现天然气和原油与美国股票市场之间存在相依性[1];Savita Ramesh(2015)研究发现在2014年印度大选期间股票市场价格对新政府的反应是积极的[2];Bialkowski,Katrin和Wisniewski(2008)研究了经济合作与发展组织的27个国家在大选期间股票市场波动情况,发现在选举的一周左右国家的收益率方差指数变化比较大[3];Mishkin(2009)从2008年爆发的金融危机中各国的宏观政策变动出发,发现在金融危机中货币政策对调控股票市场动荡具有重大作用[4];Ahmed Hasan(2012)利用安曼证券交易市场价格波动指数的月数据发现经济增长率对股票价格波动有正向影响[5];李国祥、王亚君(2015)研究了股市波动对银行脆弱性的影响,发现股市上涨将降低银行的脆弱性[6];Shu和Chang(2015)研究了投资者情绪对金融市场的影响机制,发现改进的卢卡斯模型可以充分解释金融市场的异动现象[7].对于股市研究应用,主要是通过利用交易数据构建方程和数学模型等来研究复杂经济系统内部的关联关系或预测系统内部组成部分的变化情况.Girardin,Joyeux(2013)利用GARCH-MIDS方法揭示基本经济要素对于中国股票市场波动发挥了越来越重要的作用[8];Lim、Sek(2013)利用对称和非对称GARCH类模型对马来西亚股票市场进行实证分析,发现对称的GARCH模型在危机前后比危机时期表现更好,而在危机时期,非对称GARCH模型表现更好[9].

由于股票市场的敏感性和影响因素的多样性,这些传统的方法已经不能满足现有的研究需要.汪小帆、李翔和陈关荣(2012)的《网络科学导论》[10]以及郭世泽和陆哲明(2012)的《复杂网络基础理论》[11]详细地介绍了复杂网络方法及其发展.利用复杂网络方法可以将股票之间的复杂关系抽象为网络,更好地掌握股票市场的整体特性和局部特性以及股票之间内在的联动关系.国内外学者在分析股市波动时,从复杂网络的视角出发,利用最小生成树和平面最大过滤图的方法构建网络.如Majapa Gossel(2016)以南非JSE前100家公司的日收盘价之间的相关性数据为基础,利用最小生成树构建股票网络进行相关研究发现:虽然约翰内斯堡股票交易存在明显的聚类和同质性,但是金融领域和资源领域的股票联系更紧密[12];Eom,Oh和Kim(2007)通过最小生成树方法,用套利定价模型度量共同经济因素的特性,研究基于相关性网络下股票市场的决定因素,发现在模型中加入一些共同的经济因素后,模型反应的情况更符合实际情况,这些共同的经济因素在股票市场中起到更关键的作用[13];Yan,Xie和Wang(2015)利用最小生成树和平面最大过滤图证实股票市场网络的拓扑稳定性,实证发现在2005年6月-2007年5月期间,美国次贷危机的鲁棒性比2007年6月-2011年6月更强[14].这两种方法虽然能够得到股票网络主要的层次连接结构,但这样的网络过滤掉的股票市场信息过多,而真实的股票市场并不是股票间简单的单向连接,而是彼此存在相互影响关系的复杂系统.在已有文献中利用复杂网络对股票重要性的研究比较少,且股票节点重要性研究方法主要以社会网络分析和系统科学分析为基础,利用节点度和连边权重通过定义节点效率和评价机制考虑网络节点重要性,王甲生、吴晓平和廖巍等(2012)提出了一种改进的基于凝聚度的节点重要度评估方法,综合考虑了节点的连接特性对节点重要度的影响,并验证了改进方法的可行性和有效性[15];李玉华、贺人贵和钟开等人(2012)针对动态加权图,提出了等效点权节点重要度评估方法[16];张益(2011)通过定义虚拟的核心节点,利用灰色关联度的方法,通过各节点与核心节点的关联度判断节点的重要性[17].但是这些方法考虑比较片面,单方面从度或者网络结构来考虑,没有充分结合度、权重和邻居节点之间的关联关系.endprint

沪深300指数以规模性和流动性作为选样的两个根本标准,并赋予流动性更大的权重,反映了流动性强和规模大的代表性股票指数的综合变动,基本代表中国证券市场中整个A股市场的全貌,是反映沪深两个市场整体走势的“指示标”.选取沪深300股票作为分析样本,在双向加权网络的基础上,通过最大连通子图节点数的变化来确定稳定的网络结构,保证在滤掉大部分噪音时可以保留网络中的重要信息,随后借鉴PageRank算法考虑网络的度、权重和邻居节点的信息,综合评估网络中各股票节点的重要性.利用Lovain Method(非重叠)社团算法对网络进行社团划分,从局部和整体分析网络中的重要节点.通过对确定的重要股票进行重点监控,可以为监管当局的有效监管和风险预警提供依据,也为个人投资者的投资组合优化、风险分散提供参考.接下来将从算法、数据处理、股票网络构建和分析三个方面进行介绍,并给出研究结论.

2 算法介绍

2.1 Lovain Method算法

Blondel, Guillaume, Lambiotte和Lefebvre(2008)提出了一个基于模块度优化的启发式算法来提取大型网络的社区结构——Lovain Method算法[18].该算法认为社区的成因是网络连边之间存在“强弱连边关系”,算法的目的是“如何识别这种强弱连边关系”,具有较快的执行效率.

其中,Wc表示社团C内部所有边的权重和,Si,in表示节点i与社团C内节点相连的权重和,Sc表示所有与社团C内部的点相连边的权重和,si表示所有与节点i相连的边的权重和.计算节点i与所有邻居节点的模块度增量,然后选出其中最大的一个.当该值为正时,把节点i加入相应的邻居节点所在的社团;否则节点i留在原社团中.该社团合并过程重复进行,直到所有的节点所属的社团不再变化.

2)将网络图进行收缩,把一个社团内的所有节点抽象成一个节点,节点之间的连边权重是两个社团之间所有连边的权重和.对抽象之后的网络图继续进行第一步,以此类推,直到网络社团结构不再变化为止.

通过Lovain Method算法得到的社团划分,社团内部的连接比较密集,社团之间的连接比较稀疏.在对股票网络进行局部分析时,利用该方法对去噪以后的网络进行社团划分.因为同一社团中都是相互影响关系显著的股票集合,利用PageRank方法挖掘社团中的重要节点,通过对挖掘的重要股票的有效控制,达到对同一社团中股票的有效监测和控制的目的.

在股票市场研究中,一方面考虑股票之间的影响关系大小,另一方面考虑股票与其他股票之间的联系以及关联股票在整个股票市场中的地位,通过PageRank算法可以全面地概括节点在股票市场中的整体重要性和局部重要性.在构建加权双向网络时,假设股票之间的影响是相互的,即节点的出强度为所有与节点相连的邻居节点之间连边的权重和,则节点的重要性计算公式如式(4):

3 数据处理

沪深300数据从2005年7月1日生效起,经过多次调整,指数样本股名单已经发生了很大变化,为了保证数据的完整性和实效性,选取2009年1月-2015年3月出现在沪深300名单的全部股票作为样本数据,通过国泰安数据库获取沪深300股票2009年1月1日-2015年3月30日的日收盘价数据,为了减少舍入误差,对数据进行对数转化,再进行收益率的计算,公式如下:

利用相关系数矩阵在不同的相关系数阈值下可得到不同的股票网络连接图,直观上可以将沪深300股票网络分为几大子网,几大子网内的股票基本都是属于同类型,证明利用相关系数作为股票间存在影响的度量是合理的.利用社团分类法进行分类分析,设定初始GPR为一组随机数,计算各社团网络节点的PageRank值GPR,以此来提取子网中影响最大、最重要的节点,对应的股票即是在整个波动关系相近的社团中应该重点加强控制和管理的股票.

4 股票网络构建和分析

股票网络的构建主要有两个关键因素:节点和边.将沪深300的股票作为网络节点,利用日收盘价转化而来的对数收益率计算的股票间相关系数作为连边依据.股票网络构建和分析具体分为如下四步.第一步:利用相关系数矩阵得到一个全连通网络,但这样构建的网络噪声太多,信息过于分散,有待进一步简化;第二步:利用最大连通子图节点数的变化是否稳定作为衡量标准来确定网络结构稳定时的最佳阈值区间,过滤掉大部分的噪音节点和连边,得到结构明确的网络,对网络整体进行重要性评估,利用PageRank进行整体排序;第三步:利用Lovain Method(非重叠社团算法)得到网络的社团分类;第四步:利用PageRank算法提取社团中的重要节点.

4.1 股票相关性整体网络构建

综合2009年1月-2015年3月的全部沪深300指数样本,对数据进行分析后,筛选出511支股票.通过公式(3)和公式(4)计算每只股票的收益率和股票两两之间的相关矩阵.Garas,Argyrakis和Havlin认为通过皮尔逊相关系数得到的邻接矩阵有很多噪声[20].如图1,由于时间序列的有限长度,可能得到不明确的相关性估计.分别按照相关性升序和降序对邻接矩阵进行去边,发现去除相关性弱的连边时,在仅移除30%的连接边时,网络已经开始失去节点;去除相关性强的连边时,直到去除99%的连接边时,网络的连通性才开始被破坏.结果表明弱连接是有利于全局连接的,在依次移除弱连接边时,网络的社团结构特性会越来越清晰;而强连接则是增加社团内部连接的局部连接.为了尽可能地保留股票之间的强连接而剔除网络之间的弱连边,因此以相关性升序对网络进行简化.

4.2 股票相关性整体网络去噪

吴翎燕、韩华和宋宁宁(2013)利用相关系数和最佳阈值得到稳定的网络拓扑结构[21].据此,首先对相关系数进行分析,如图2,相关系数值大多数分布在(0.2,0.6)之间,其中分布在0.38周围的最多.当相关系数小于0.3时,称为低度相关,在(0.3,0.8)之间为中度相关,在(0.8,1)之间为高度相关.显然,以对数收益率度量的股票大多是中度相关.将0.33作为初始阈值,如图3,相关系数值在阈值以上的累积比重超过总值的81.44%,包含了网络中的绝大部分信息.选择合适的阈值是构建确定网络的关键,阈值的选择使网络节点具有代表性.阈值高,突出网络的核心及主要节点,显示网络结构的主轴线,但是网络结构过于简单;阈值低,包含部分次级节点,使得网络结构更具完整性,但是有可能把网络空间结构复杂化,难以提取其中的重要信息.为了得到稳定的网络结构,逐步提高相关系数阈值,去除噪音后的网络保留中度相关及以上的信息.如图4,得到最大连通子图节点数的分布图,显然最大连通子图的节点数在(0.6,0.626)之间变化较为平缓.在阈值0.6以上的相关系数值占总相关系数值的1.87%,过滤掉了网络中98,13%的噪音连边,而其中的最大连通子图节点数变化平缓,说明网络结构已经稳定下来,保留了最强连边的信息.以此区间为最佳阈值区域,从中选取最佳社团分类,可以明显看到网络被分为几个社团.随着阈值的增大,社团结构越来越明显,如图5的a图和b图.通过观察分析,阈值为0.6与阈值为0.626的社团节点对比,发现随着阈值的增加,各个社团中度相对小的节点被逐渐排除,保留了社团中度相对较大的节点,使得网络结构更加稳定;根据Lovain Method算法的社团分类,一些节点在丢失一些相关性小的邻居节点后,其所属的社团关系更加明确.以此为依据,将阈值0.626作为本文分析中的最佳阈值.与同等节点数和连边数的随机网络相比,本文构建的股票网络聚类系数约为0.636,远高于随机网络的0.008,如表1,即各股票之间的联系非常紧密,相互波动关系显著,出现明显的社团集聚现象;平均路径长度3.813也比随机网络的4.556小,即构建的股票网络具有明显的小世界效应.如图6,将度分布的度值和对应概率对数化,发现股票网络的度分布服从幂律分布,具有无标度特性.一般的幂律指数在(2,3)之间,股票网络的幂律指数为1.4,说明股票网络和一般网络相比,起影响作用的中心节点比较多.这是显然的,因为选取的沪深300股都是股票市场中相对比较重要的股票,股票市值较大,市场影响力深.本文重在找出可以对控制股票网络起到关键作用的中心节点.endprint

利用PageRank算法从整体对所获网络中的股票进行重要性评估,从表2中可以发现度值相同的股票,其PR值排序不相同,且度大的股票其PR值并非一定就靠前,说明利用PageRank算法可以克服度值相同时对股票重要性的评估难题.不同于只利用度值的片面考虑,综合考虑度、权重和邻居节点的PageRank算法更能反映股票在网络中的重要性.从PR值排名前50的股票来看,采矿业、制造业和金融业占据了整个排名的84%,说明沪深300中,这3个行业的股票与其他股票之间存在紧密联系,而采矿业中的有色金属矿采业、煤炭开采和洗选

业,制造业中的黑色金属和有色金属冶炼及压延加工业,金融业中的资本市场服务(证券)和房地产业应成为重点监控行业.

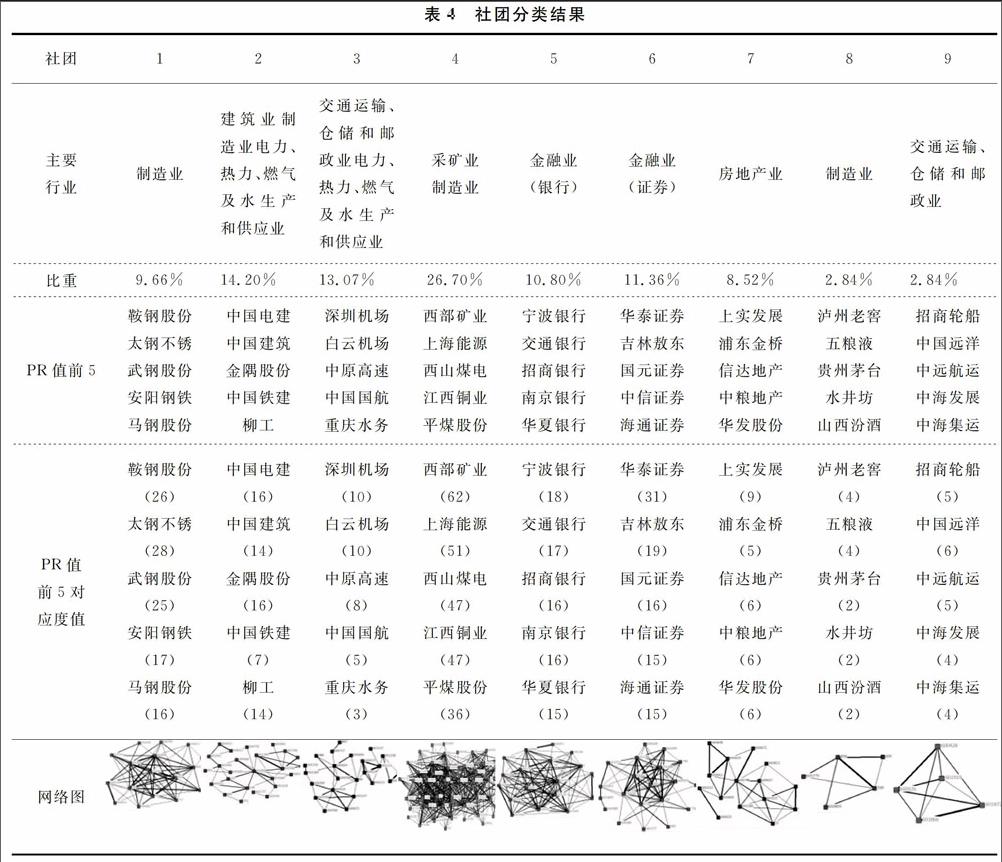

4.3 股票网络社团划分和重要节点挖掘

社团结构在阈值为0.626时,通过Lovain Method算法得到的社团划分,如表3,网络分为七个主要的社团和两个连接关系稳定的小社团.与同节点数和连边数的随机网络相比,平均路径长度相差不大,但股票社团网络的平均聚类系数远大于随机网络的平均聚类系数,这样得到的社团内部各股票之间联系非常紧密,相对于社团内部,节点与社团外部联系比较稀疏.虽然相对于社团内部的联系,社团之间的联系比较少,但是大部分社团都与社团4之间存在较多的连接关系,即社团4所代表的采矿业、制造业是网络中的中心社团.

利用PageRank算法得到各个社团股票节点的重要性排序,对前5位重要节点进行分析,如表4所示.很明显在社团中度大的节点其PR值相对较大,但度大的节点或具有相同度的节点,其PR值却不相同.这里PageRank算法不仅考虑了度的大小,也考虑了股票之间相关性的大小,即边权,全面地度量股票节点的重要性,更能反映股票在网络中的地位.

5 结论分析

基于最佳阈值方法构建的股票网络具有小世界特性和无标度特性:聚类系数大、平均距离小,说明各股票之间的联系紧密,相互影响显著;度分布近似服从幂律分布,幂律指数为1.4,具有无标度特性,说明股票网络中起关键影响作用的股票多,这样可以平衡股票市场风险,维护股票市场的稳定,不至于出现几支股票独大的垄断局面;各个社团之间的平均聚类系数远高于同等条件下的随机网络平均聚类系数,而社团之间的联系比社团内部之间的联系少,风险更易在同社团股票之间传播.

利用PageRank进行重要性评估时,从整体对网络进行重要性分析,其中具有相互连接影响的采矿业、制造业和金融业股票占阈值0.626网络总股票数的68.18%,占初始阈值网络总股票数的23.48%,即股票网络中采矿业、制造业和金融业中起重要影响作用的股票占大多数,PR值排名靠前的采矿业和制造业中大多是有色金属矿采业、煤炭开采和洗选业以及黑色金属和有色金属冶炼及压延加工业,监管部门应加强对这几个行业股票的监控.

利用Louvain Method算法将股票网络分成9个社团,社团之间的连接关系比价稀疏,各个社团内部之间的联系非常密切,且社团成分基本一致,即相同行业的股票之间的影响关系最显著.各社团都与社团4存在联系,说明社团4代表的采矿业和制造业处于社团中心的位置,影响能力显著.在股票市场中,所属同一性质的企业之间,股票变化的相关性最显著,所以在股票市场的监管中,应特别注意行业之间的联动效应,预防风险在同社团之间的传染.

在各股票社团中,利用PR值分析,社团1的前四位为制造业:鞍钢股份、太钢不锈、武钢股份和安阳钢铁;社团2的前四位为建筑业和制造业:中国电建、中国建筑、金隅股份和中国铁建;社团3的前四位为交通运输、仓储和邮政业中的航空运输业:深圳机场、白云机场、中原高速和中国国航;社团4的前四位为采矿业和制造业:西部矿业、上海能源、西山煤电和江西铜业;社团5的前四位是金融业(银行):宁波银行、交通银行、招商银行和南京银行;社团6的前四位是金融业(证券)和制造业:华泰证券、吉林敖东、国元证券和中信证券;社团7的前四位是房地产业:上实发展、浦东金桥、信达地产和中粮地产;社团8的前四位是制造业中的酒、饮料和精制茶制造业:泸州老窖、五粮液、贵州茅台和水井坊;社团9的前四位是交通运输、仓储和邮政业中的水上运输业:招商轮船、中国远洋、中远航运和中海发展.以存在相关关系为连边依据构建的网络进行社团划分后,每一个社团内的股票波动趋势都是相似的,通过观察PR值在前四位的股票波动情况,掌握整个社团的变化动向,且在各社团中的重要股票在整体网络中的PR值也非常靠前,所以以上提取出的各社团PR值前四位的股票应作为重点监测对象,密切关注.

基于复杂网络视角在研究金融市场重要股票时,与利用最小生成树和平面最大过滤图方法相比,利用PageRank算法可以在充分利用网络连接关系、最大限度保留网络信息的基础上,利用度、权重和邻居节点之间的关联关系,对金融市场的股票重要做出准确的判断.该算法既考虑了节点自身的重要性,又结合节点在整个网络中的贡献率来考虑节点重要性.与单纯利用数学模型的方法相比,加入了网络结构分析,从宏观和微观出发更能从整体把握股票市场的关系.

参考文献

[1] H GATFAOUI.Linking the gas and oil markets with the stock market:Investigating the U.S.relationship[J].Energy Economics,2016,53(1):5-16.

[2] Savita,A.Ramesh.Return volatility around national elections:Evidence from India [J]. Procedia-Social and Behavioral Sciences,2015,189(2):163-168.

[3] J BIALKOWSKI,K GOTTSCHALK,T P WISNIEWSKI.Stock market volatility around national elections[J].Joural of Banking&Finance,2008,32(11):1941-1953.endprint

[4] F S MISHKIN.Is monetary policy effective during financial crises ?[J].American Economic Review 2009,99(2):573-577.

[5] A D AL-RAIMONY,H M EL-NADER.The sources of stock market volatility in Jordan[J].International Journal of Economics and Finance, 2012,4(11):108-121.

[6] 李国祥,王亚君.股票市场波动对银行脆弱性影响的实证研究[J].金融与经济,2015,9(1):71-75.

[7] H C Shu,J H CHANG.Investor sentiment and financial market volatility[J].Journal of Behavioral Finance,2015,16(2):206-219.

[8] E GIRARDIN,R JOYEUX.Macro fundamentals as a source of stock market volatility in China:A GARCH-MID AS approach[J].Economic Modelling,2013,34(1):59-68.

[9] C M LIM,S K SEK.Comparing the performances of GARCH-type Models in capturing the stock market volatility in malaysia[J].Procedia Economics and Finance,2013,5(3):478-487.

[10]汪小帆,李翔,陈关荣.网络科学导论[M].北京:高等教育出版社,2012.

[11]郭世泽,陆哲明.复杂网络基础理论[M].北京:科学出版社,2012.

[12]M MAJAPA,S J GOSSEL.Topology of the South African stock market network across the 2008 financial crisis[J].Physica A:Statistical Mechanics and its Applications,2016,445(1):35-47.

[13]C EOM,G OH,S KIM.Deterministic factors of stock networks based on cross-correlation in financial market[J].PHYSICA,2007,383(1):139-146.

[14]X G YAN,C XIE,G J WANG.Stock market networks topological stability:Evidence from planar maximally filtered graph and minimal spanning tree[J].International Journal of Modern Physics B,2015,29(22):155-161.

[15]王甲生,吴晓平,廖巍等.改进的加权复杂网络节点重要度评估方法[J].计算机工程,2012, 38(10):74-76.

[16]李玉华,贺人贵,钟开等.动态加权网络中节点重要度评估[J].计算机科学与探索,2012, 6(2):134-143.

[17]张益.一种定量评估复杂网络节点重要度的算法[J].计算机工程,2011,37(20):87-88.

[18]V D BLONDEL,J L GUILLAUME,R LAMBIOTTE,E LEFEBVRE.Fast unfolding of communities in large networks[J].Journal of Statistical Mechanics:Theory and Experiment, 2008,2008(10):155-168.

[19]张琨,李配配,朱保平等.基于PageRank的有向加权复杂网络节点重要性评估方法.南京航空航天大学学报.2013,45(3):429-434.

[20]A GARAS,P ARGYRAKIS,S HAVLIN.The structural role of weak and strong links in a financi-al market network[J].Physics of Condensed Matter,2008,63(63):265-271.

[21]吴翎燕,韩华,宋宁宁.基于相关系数和最佳阈值的股票网络模型构建[J].复杂系统与复杂性科学, 2013,4(3):49-55.endprint

猜你喜欢

商情(2017年1期)2017-03-22

商情(2016年46期)2017-03-06

求知导刊(2016年34期)2017-03-02

商场现代化(2016年27期)2017-02-14

财会学习(2017年1期)2017-02-09

商情(2016年40期)2016-11-28

财经界(2016年1期)2016-01-19

商场现代化(2015年27期)2015-12-31