基于时间序列模型的铀矿价格分析与预测

2016-11-08 08:02代碧波江鹏飞

现代矿业 2016年9期

刘 雄 代碧波 江鹏飞

(1.中钢集团马鞍山矿山研究院有限公司;2.金属矿山安全与健康国家重点实验室;3.华唯金属矿产资源高效循环利用国家工程研究中心有限公司)

·经济·管理·

基于时间序列模型的铀矿价格分析与预测

刘 雄1,2,3代碧波1,2,3江鹏飞1,2,3

(1.中钢集团马鞍山矿山研究院有限公司;2.金属矿山安全与健康国家重点实验室;3.华唯金属矿产资源高效循环利用国家工程研究中心有限公司)

铀矿价格是其投资风险中最重要的不确定性因素,其价格预测的准确与否直接关系到企业投资的成败。根据1989—2009年铀矿价格数据,利用MATLAB数值分析软件建立时间序列模型,通过ES模型和DMA模型的预测数据与实际数据的比较,论证分析几种铀矿价格预测模型的科学性和实用性。结果表明:①平滑系数越大,标准误差越小;②4种不同方法中,三次指数平滑预测法效果最好,其模型计算结果与实际值基本一致;③在仅考虑价格时间序列本身因素的条件下,铀矿价格呈现逐渐增长的长期发展趋势。

铀矿价格 时间序列 ES模型 DMA模型 价格预测

与其他商业性投资一样,铀矿业投资也具有诸多的不确定性。例如,铀矿资源的储量及开采条件、开采技术水平、市场价格、供需情况和开采成本、环境因素、企业自身条件、替代能源的影响、国家相关政策和其他外部因素等[1]。其中有的风险可以部分的由管理者管控,不同于其他矿产品的是,铀矿价格波动很大,其风险无法掌握,致使其价格因素成为铀矿企业投资最大的不确定性。

目前矿产品价格预测的方法诸多,如折现现金流法和实物期权法[2],但对铀矿价格进行预测的研究还不是很多。因此,加强铀矿价格预测研究,为企业投资决策提供参考具有重要意义。

1 时间序列

时间序列是指根据时间先后次序排列的数据所组成的数列,如各年度的国内生产总值、人口数量、矿产品价格等。研究时间序列数据的主要目的是进行数据预测,如预测下一年度的销售额、矿产品价格走势等。时间序列预测模型通常将所研究目标的波动都归因于时间序列的影响,只考虑所研究目标与时间因素的关系,不需了解其他影响因素,极大地降低了工作量[3]。

2 时间序列的预测方法

时间序列的预测方法(表1)有很多,一般的处理方法如下[4]:①先绘图确定所研究对象原始数列的时间序列类型,再选择适当的预测方法;②预测方法的评价,包括误差分析、DW检验等。

表1 常见几种时间序列预测模型

3 铀矿价格时间序列预测分析

铀矿价格时间序列{yt}相对增长率如图1。从图1中可知,铀矿价格相对增长率变化幅度特别大。出现该趋势可解释如下:该段时期内,我国铀矿价格受自然因素、市场因素等诸多不确定性因素的影响不断加大,特别是受到国际铀矿市场和石油价格变化的影响较大,即使有国家宏观调控和市场自动调控作用,其价格变化也呈现较大的随机性。

图1 铀矿价格相对增长率-时间

因此,简单地根据价格变化趋势对其价格进行拟合或者对增长率进行拟合,都不能很好的反映市场随机性和影响因素的不确定性。

3.1 平滑系数α的选取

以已有文献中1989年1月—2008年12月铀产品U3O8240个价格历史数据为基础[5],建立一次指数平滑预测模型,分别取不同的α平滑系数,预测下一个月(2009年1月)的铀矿价格,结果见表2,通过分析对比,确定合适的平滑系数值进行后续分析。

从表2中可知,平滑系数α越大,标准误差S越小,故本文中将选取α=0.9进行预测。

表2 不同平滑系数预测结果比较

3.2 时间序列预测实现

运用MATLAB编程,对1989—2008年各月铀矿价格时间序列数据分别进行ES模型和DMA模型的时间序列分析[6],对2009年铀矿价格进行预测,并将预测结果与实际值对比,评价预测模型的精确度,结果见表3。

表3 不同方法预测的铀矿价格 美元

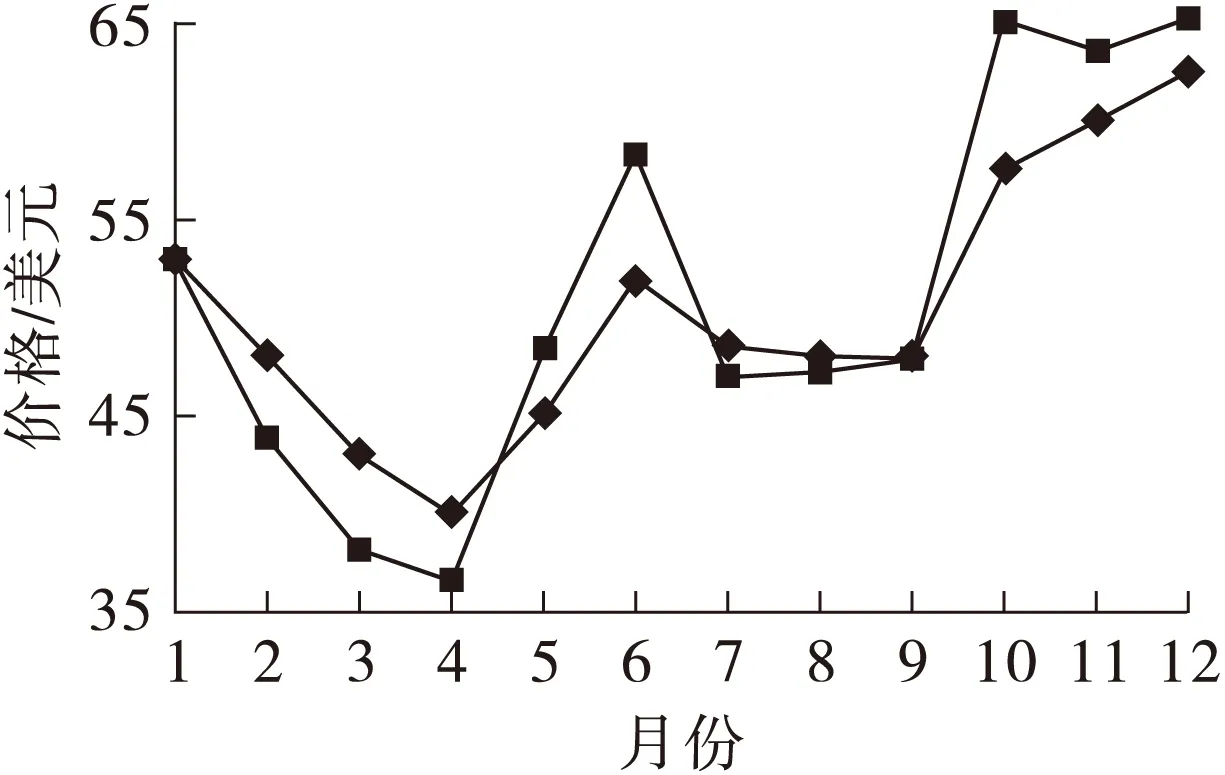

上述预测结果分别与实际值比较,见图2~图5。

图2 预测值与实际值比较(Ⅰ)

图3 预测值与实际值比较(Ⅱ)

图4 预测值与实际值比较(Ⅲ)

图5 预测值与实际值比较(Ⅳ)

综上所述,使用ES模型的预测方法对一定时期的价格预测,误差相对较小。从图中可以看出,三次指数平滑法预测效果最好,预测结果的标准误差仅为S=0.470 4。因此,应用三次指数平滑法预测模型进行铀矿价格预测,具有一定的科学性和实用性。

4 结 论

(1)用一次指数平滑法分析不同平滑系数条件下铀矿价格预测精度,可知平滑系数α越大,标准误差S越小。

(2)铀矿价格是随时间变化的数据,其时间序列数据为非平稳时间序列数据,简单的数据处理方法应用于铀矿价格预测较难。通过对比ES模型和DMA模型几种方法,得出ES模型中的三次指数平滑预测处理效果较好。

(3)由4种不同处理方法预测结果图可以看出,在仅考虑价格时间序列因素的条件下,铀矿价格呈现逐渐增长的长期发展趋势。

[1] 任 毅,臧 维,徐幼林,等.矿产资源的优化开采经济模型及其求解算法[J].中国矿业,1997,7(3):60-63.

[2] 陈建宏,永学艳,杨 珊.基于时间序列模型的矿产品价格分析与预测[J].昆明理工大学学报:理工版,2009,34(6):9-14.

[3] 潘 弘.矿产品价格预测模型及应用研究[D].长沙:中南大学,2012.

[4] 余胜威.MATLAB优化算法案例分析与应用[M].北京:清华大学出版社,2014.

[5] 丁 睿.基于神经网络的铀矿国际市场价格预测[D].长沙:中南大学,2009.

[6] 张志涌.MATLAB教程R2010a[M].北京:北京航空航天大学出版社,2010.

Uranium Ore Price Analysis and Prediction Based on Time Series Model

Liu Xiong1,2,3Dai Bibo1,2,3Jiang Pengfei1,2,3

(1.Sinosteel Maanshan Institute of Mining Research Co.,Ltd.;2.State Key Laboratory of Safety and Healthfor Metal Mines;3.Huawei National Engineering Research Center of High Efficient Cyclic and Utilization of Metallic Mineral Resources Co.,Ltd.)

Uranium ore price is the most important factors of the investment risk,the price forecast accurate or not is directly related to the investment success or failure.According to the uranium ore price data from 1989 to 2009,the time series mode is established based on MATLAB numerical analysis software,the comparison analysis of the prediction results of ES model and DMA model and the actual data is conducted to discuss the scientific and practicability of the time series model of several uranium ore prices,the results show that:①the greater the smoothing coefficient,the standard error of prediction is small;②among the four methods,the third-index flatness model is the best one,the calculated results of the model is basically consistent with the actual data;③under the condition that only the time series properties are considered,the uranium ore price can be gradually increasing.

Uranium ore price,Time series,ES model,DMA model,Price prediction

2016-07-11)

刘 雄(1990—),男,硕士研究生,243000 安徽省马鞍山市经济技术开发区西塘路666号。

猜你喜欢

矿产勘查(2020年1期)2020-12-28

矿产勘查(2020年9期)2020-12-25

四川地质学报(2020年3期)2020-05-22

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

自然资源情报(2018年12期)2018-12-28

娃娃乐园·综合智能(2018年23期)2018-12-26

娃娃乐园·综合智能(2018年3期)2018-03-22

中国工程咨询(2017年1期)2017-01-31

中国照明(2016年6期)2016-06-15

中国国土资源经济(2015年10期)2015-05-24