金融创新对产业结构优化的效应研究*

2016-11-08 01:56李媛媛

财经问题研究 2016年9期

李媛媛,金 浩

(河北工业大学 经济管理学院,天津 300130)

金融创新对产业结构优化的效应研究*

李媛媛,金浩

(河北工业大学 经济管理学院,天津300130)

本文采用我国省际面板数据,构建空间面板数据模型,检验金融创新对产业结构优化的直接效应和间接效应。结果表明:金融工具创新、金融市场创新对产业结构优化的直接效应显著为正,金融机构创新对产业结构优化的直接效应不显著;金融工具创新、金融机构创新与资本供应不匹配,金融市场创新与资金供应匹配程度较弱,对产业结构优化的间接效应较弱;金融市场创新、金融机构创新对技术进步作用较为显著,对产业结构优化的间接效应最为明显;金融工具创新、金融市场创新、金融机构创新均尚未有效刺激与改善居民消费需求,一定程度上阻碍了产业结构优化。

金融创新;产业结构优化;空间面板数据模型

一、问题的提出与文献综述

20世纪80年代以来,全球金融创新层出不穷,金融创新力度、广度和深度超越以往任何阶段,极大提高了金融效率,促进了经济发展。然而金融创新也隐藏着此前未曾关注的新型风险,2008年金融危机就是一个例证。目前我国经济发展进入新常态,需要切实创新有利于实体经济发展、结构优化和发展方式转变的金融服务,但我国金融业的供给与实体经济内在需求之间的矛盾日益凸显。因此,通过金融创新提升金融服务于实体经济的效率,保证金融创新朝着与实体经济发展相适应的轨道上发展,优化实体经济领域资源配置效率,进而实现良性耦合,已成为我国经济发展面临的现实问题。

纵观国内外学者相关研究,主要关注四个方面:一是金融创新与金融发展。陈子季[1]认为金融创新对金融发展具有促进作用。基于此,鲍丹[2]构建了金融创新协同机制模型,郑联盛[3]探析了金融创新对金融稳定的影响。二是金融创新与产业发展。McDonald[4]论证了“夹层融资”对中小企业解决资金问题的用途。陆菁和陈飞[5]关注金融创新在高技术产业、物流业和文化产业中的应用。三是金融发展与产业结构。Fisman和Love[6]分析了金融发展对经济发展的影响。林毅夫等[7]提出了经济发展中最优金融结构理论。基于此,钱水土和周永涛[8]采用面板数据模型,检验金融发展对产业结构的影响。蔡红艳和阎庆民[9]探析了我国资本市场发展与产业结构调整的关系。四是金融创新与经济增长。Fanti[10]、Laeven和Levine[11]从理论层面分析了金融创新对经济增长的影响,将其引入IS-LM模型进行理论分析,并进一步扩展为动态模型。吴敬琏[12]认为通过创造良好的市场环境和监管框架,可提升金融创新对经济增长的推动作用。蒋岳祥和蒋瑞波[13]探析了金融创新的空间竞争与集聚效应。李媛媛等[14]实证检验了金融创新对产业结构调整的影响路径。王仁祥和杨曼[15]采用“技术—金融”范式对金融创新指数进行重新衡量。

国内外关于金融创新与产业结构优化的研究并不多,现有文献间接表明金融创新有助于产业结构优化,但缺乏系统的理论机制探析和实证检验。现有文献实证研究多采用时间序列模型或普通面板模型,较少考虑空间因素。本文的创新点为:一是基于宏观层面,理论探析金融创新对产业结构优化的作用机制。二是采用空间经济学理论,以我国30个省市(不含西藏)为样本,分别构建金融工具创新、金融市场创新、金融机构创新对产业结构优化的空间计量模型,实证检验金融创新对产业结构优化的直接效应和间接效应,以期为金融创新更好地服务于实体经济提供理论与实践依据。

二、理论框架与模型构建

1.理论框架

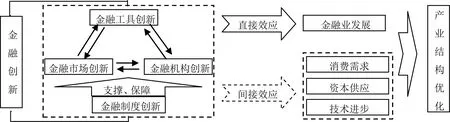

基于金融业特殊性,金融创新对产业结构优化的效应,不仅体现在金融业作为第三产业的重要组成部分,通过自身创新直接带动产业结构优化;还体现在金融创新通过影响消费需求、资本供应和技术进步等,推动相关产业发展,间接促进产业结构优化,如图1所示。

图1 金融创新对产业结构优化的效应

金融业发展动力来源于金融创新,金融工具创新提升了金融产品、技术和服务的质量;金融市场创新和金融机构创新拓展了金融发展领域;金融制度创新提供了强有力的保障。金融创新推动了金融业迅猛发展,提高了金融业增加值,加速了产业结构优化。因此,提出假设1:

假设1:金融创新对产业结构优化有直接促进作用。

从金融部门发展实质看,金融发展对产业结构变迁的影响主要通过调整实体经济中资本总量及其配置结构来实现,而金融发展进程中每一次突破性升级都来自于金融创新。因此,金融创新对产业结构优化的间接效应通过影响资本总量及其配置结构来实现。

金融创新、消费需求与产业结构优化。一是金融工具创新,尤其是金融衍生工具的发展,有效适应了市场发展趋势和居民需求,为投资者提供了多元化投资选择和便捷服务。二是金融市场创新为金融衍生工具的发展提供了空间,使投资者可以根据自身风险偏好选择投资策略,降低了投资者风险。三是金融机构创新使金融机构间的竞争激烈,迫使其创新金融理念,竞相开发新的金融产品。可以说,金融创新使居民通过调整投资分配比实现收益最大化,逐步调整与改变居民消费需求与结构,进而推动产业结构优化。

金融创新、资本供应与产业结构优化。一是金融工具创新使交易更加方便快捷,逐渐疏通储蓄—投资机制中金融导管作用,提高了储蓄转化为投资的效率,实现金融资本与产业资本有机结合。二是金融市场创新将投资者与企业、企业与企业之间联系起来,为储蓄转化提供了有效交易规则和场所,提高了企业通过资本市场获取资金的效率,同时也改变着企业内部资金分配比。三是金融机构创新使金融机构从单一结构走向集团化、多元化并存局面,有效改善金融市场竞争格局,满足企业融资需求,提高产业资本形成率,逐渐推动产业结构优化。

金融创新、技术进步与产业结构优化。一是基于金融资本的逐利性,金融市场创新除增强融资功能外,还有完善资产配置、揭示信息、界定产权和分散风险等功能,使资本配置到预期较好、效益较好和效率较高的行业,尤其是对高技术产业提供投融资支撑。二是随着民营资本的引入,能够有效改善金融市场竞争格局,提高金融机构将储蓄转化为投资的效率;同时,金融机构为提高自身效益将更关注企业技术升级与改造,将资本投向高效率、高效益的企业,提升地区技术创新水平,推动产业结构优化。

基于以上理论,提出如下假设:

假设2:金融工具创新通过居民消费需求和资本供应间接推动产业结构优化。

假设3:金融市场创新通过居民消费需求、资本供应和技术进步间接推动产业结构优化。

假设4:金融机构创新通过居民消费需求、资本供应和技术进步间接推动产业结构优化。

2.模型构建

根据相关性表现的空间效应冲击,引入空间滞后面板模型(SLM)与空间误差面板模型(SEM)。空间计量模型一般形式为:

(1)

其中,X为NT×k维解释变量矩阵;y为NT×1维因变量观测值向量;u和ε分别为空间滞后面板模型和空间误差面板模型的误差面板向量,空间误差面板模型将其误差分解为空间自回归和白噪声扰动项;WN为空间权重矩阵;IT为单位矩阵;ρ和λ分别为空间效应影响系数;ρ反映邻近区域对本区域的影响,显著则表明区域间具有明显的空间依赖,数值反映区域间空间扩散或溢出的作用程度;λ反映邻近区域间的依赖程度,显著则表明模型中存在一些因素导致误差项间空间自相关。

根据研究目的,引入金融创新和其他变量交叉项考察金融创新对产业结构优化的间接效应,构建模型:

ISit=α0+ρ∑jWij×ISjt+βFn+γIFit+φXit+μit,

μit=λWij×μjt+εit

(2)

其中,i和j为地区;t为时间;ISit为产业结构优化;Fn为金融创新(金融工具创新、金融市场创新和金融机构创新),n=3;IFit为交叉项;Xit为其他控制变量;Wij为空间权重矩阵;Wij×ISjt为空间滞后变量;ρ反映区域间产业结构优化的相互影响程度;Wij×μjt为空间滞后误差变量。

由于SLM和SEM是从全域计算空间相关,可能存在内生性,本文借鉴国内外学者的经验,采用极大似然估计法,有效克服普通最小二乘法引起的估计偏误,科学体现各省份产业结构优化之间的空间依赖程度。考虑到交叉项的容易引起多重共线性,导致模型结果不稳定,借鉴伍德里奇处理交叉项的方式,对交叉项进行中心化处理,提高模型解释能力。

三、指标选择、数据来源与空间自相关检验

1.指标选择

被解释变量:产业结构优化(IS)采用第三产业占GDP比重衡量。

控制变量:(1)技术进步(R&D)采用研发存量占GDP比重衡量;2005年各省份研发存量采用Criliches计量,通过永续盘存法计算得到。(2)资本供应(HK)采用人均资本存量HKit=Kit/Lit衡量。资本存量以2005年为初始值,通过永续盘存法计算得到。(3)对外开放水平(OPEN)采用各省份进出口总额占GDP比重衡量。(4)人力资本水平(HR)采用各省份人均受教育水平衡量。(5)政府财政支出(GE)采用政府财政支出占GDP比重衡量。(6)居民消费需求(CD)采用居民消费占GDP比重衡量。

以上数据来源于《中国统计年鉴》(2006—2015年)、Wind数据库、《中国科技统计年鉴》(2006—2015年)和区域金融运行报告,补充数据通过各省份国民经济和社会发展统计公报获取。

2.空间自相关检验

采用全域Moran’s I指数,公式为:

(3)

其中,xi和xj分别为区域i和区域j的观测值;wij为空间权重矩阵。Moran’s I指数取值范围为-1≤I≤1。当Moran’s I指数在0—1之间时,表示区域空间正相关;在-1—0之间时,表示负相关;绝对值越接近于1,表明相关程度越强;等于0,表示不存在空间相关。

基于式(3),运用R软件,计算2005—2013年我国产业结构优化与金融创新的Moran’s I指数。结果显示,产业结构Moran’s I指数均显著大于零,表明产业结构优化并非随机分布,而是在空间上与其他地区存在正相关关系,呈现空间集聚特征;金融工具创新显著为正,金融市场创新和金融机构创新在2005年、2006年、2008年、2011年和2013年显著,表明金融创新在一定程度上存在空间相关性。因此,在考察金融创新对产业结构优化的效应时,应考虑空间相关性。

四、实证检验

空间面板数据分析前,首先考虑采用固定效应模型还是随机效应模型。运用R软件通过Hausman检验,结果显示χ2值均在5%水平下显著,应选择固定效应模型,与已有研究一致。固定效应模型包括地区固定、时间固定和时空固定三种模型,分别对各模型进行估计,结果显示时间固定效应模型拟合效果较好,与实际相符。为了体现空间因素的作用,与普通面板模型进行对比。在10%显著性水平下,各模型的LM*-Lambda和ρ均显著,表明模型存在空间相关性,进一步支持采用空间计量模型。

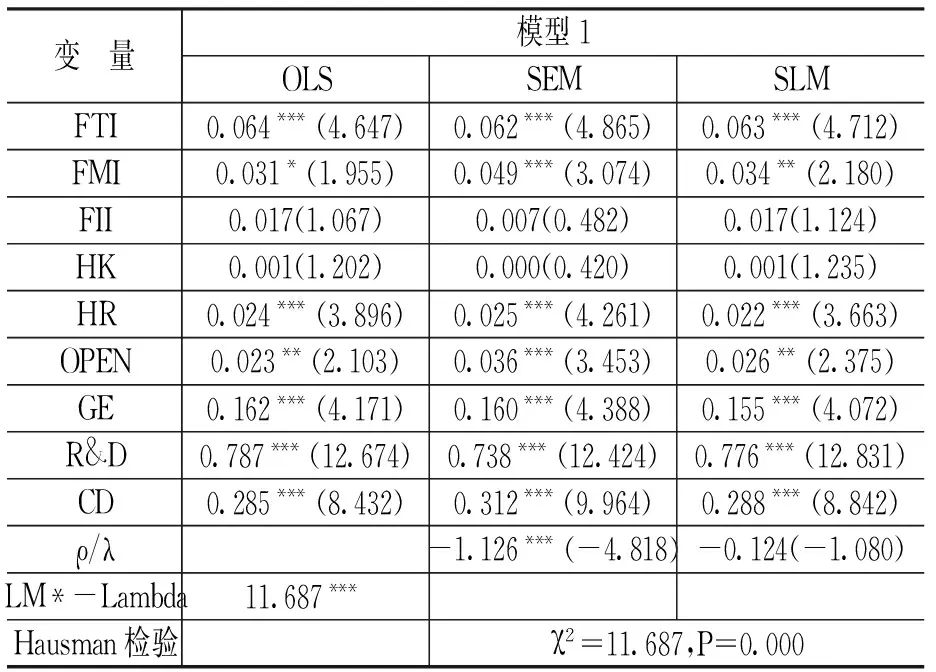

1.金融创新对产业结构优化的直接效应

从模型1的结果可知,金融工具创新和金融市场创新显著为正,金融机构创新不显著,与假设1部分相符,如表1所示。金融工具创新系数为0.063,高于金融市场创新系数,金融工具创新对金融业的支持大于金融市场创新。这表明我国金融工具创新和金融市场创新在一定程度上促进了金融业发展;金融机构创新对金融业发展贡献度不足。值得注意的是,与技术进步和消费需求等指标相比,金融创新对产业结构优化的直接效用仍较弱,应进一步加大金融创新力度,推动金融产业升级,充分发挥其巨大潜力。

表1 金融创新对产业结构优化的直接效应

注:括号内数值为t值,***、**和*分别表示在1%、5%和10%水平下显著,下同。各模型中控制变量HR、OPEN和GE均在5%水平下显著为正,限于篇幅,后面模型中不再列出,留存备索。

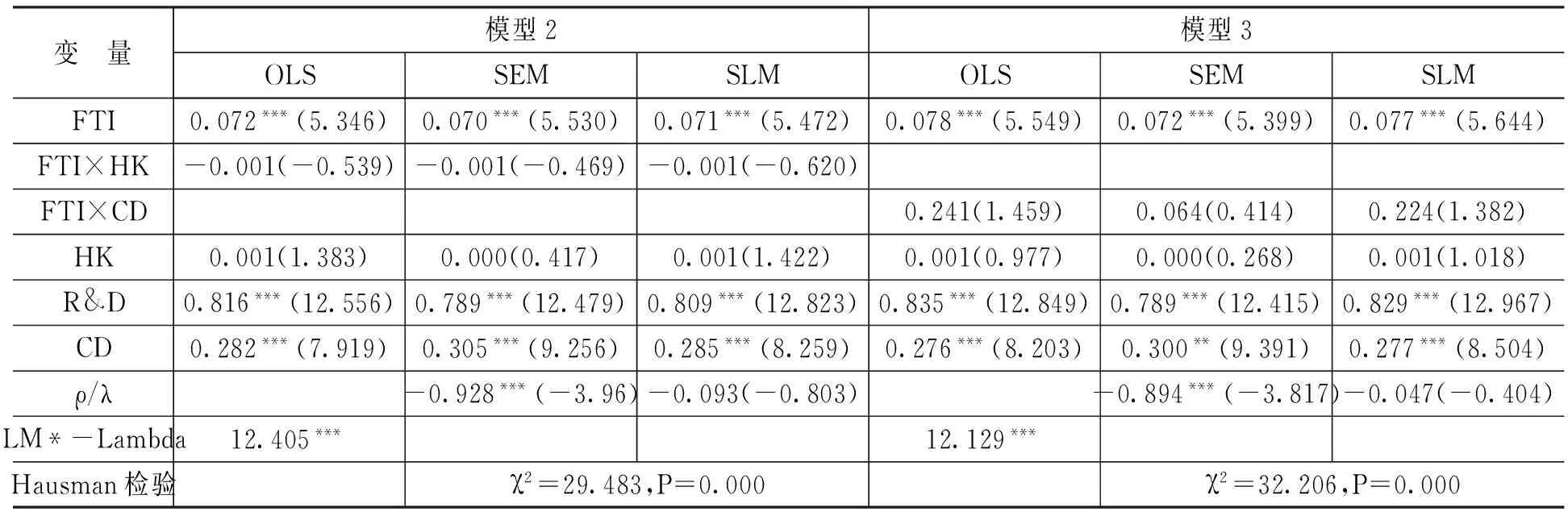

2.金融工具创新对产业结构优化的间接效应

从模型2的结果可知,金融工具创新与资本供应交叉项不显著,表明金融工具创新与资本供应不匹配,尚未满足产业发展资金需求,阻碍了产业结构优化,与假设2不符,如表2所示。这表明金融工具创新促使储蓄向投资的转化的作用尚未得到充分发挥,可能原因在于:一是我国金融业处于分业向混业过渡阶段,金融产品开发和金融服务提升存在制约,金融工具使用存在一定局限性,导致金融工具创新不足。二是在创新金融工具和扩大投资规模过程中,金融机构仍无法突破金融风险控制制度的制约,导致金融资本与产业资本难以有效结合。三是人们更加关注金融工具创新对金融市场和经济稳定等的冲击,尤其近几年乌龙事件频出给市场造成巨大波动,因而监管机构对金融工具创新不得不持谨慎态度。

表2 金融工具创新与产业结构优化空间计量结果

从模型3的结果可知,金融工具创新与消费需求交叉项不显著,表明金融工具创新尚未有效刺激居民消费需求;从模型6和模型9的结果可知,金融市场创新、金融机构创新与消费需求交叉项也不显著,与假设2、假设3和假设4不符,如表2—表4所示。这表明我国金融创新尚未有效刺激居民消费需求,可能原因在于:一是目前我国金融市场发展仍不完善,居民出于规避风险的需要,往往更加关注房地产等固定资产投资。尽管对股票和基金等其他形式金融资产需求上升,但规模仍较小。二是目前各类金融机构推出的金融产品仍以理财产品为主,且存在同质化等问题,尚未建立与客户实际需求相应的产品与服务体系,难以有效刺激消费需求。

3.金融市场创新对产业结构优化的间接效应

从模型4的结果可知,金融市场创新与资本供应交叉项在10%水平下显著为正,表明金融市场创新与资本供应在一定程度上匹配,满足了产业发展的资金需求,促进了产业结构优化,与假设3相符,如表3所示。但系数较小,对产业结构优化的间接效应较弱。可能原因在于:一是尽管我国一直在推动金融市场的改革创新,推动多层次资本市场的发展,但“银行主导型”的地位仍未改变,企业外部资金来源主要通过银行贷款。二是尽管我国已经逐渐建立多种股份交易平台,但能够获取较高融资额的行业是以制造业和建筑业等为主的第二产业,一些发展前景较好的服务业难以达到上市条件或发行债券要求,使得很多具有发展潜力的优秀企业难以借助上市和发行债券等途径获取所需资金实现产业发展。

表3 金融市场创新与产业结构优化空间计量结果

从模型5的结果可知,金融市场创新与技术进步交叉项在1%水平下显著为正且系数较大,表明金融市场创新有效推动了企业技术创新,推动了产业结构优化,与假设3相符,如表3所示。这主要得益于:一是近年来金融市场创新促进企业不断并购重组,尤其是以信息传输、软件和信息服务业等第三产业为主,通过引导资本集中于新兴产业和推动技术进步等,优化与调整产业结构。二是战略性新兴产业发展趋势较好,研发投入不断加大,研发能力逐步提高。三是在创业板等多种股份交易平台中,战略性新兴产业比重提高,创业板块表现最为明显,无论总量还是平均研发投入比重均高于其他板块。

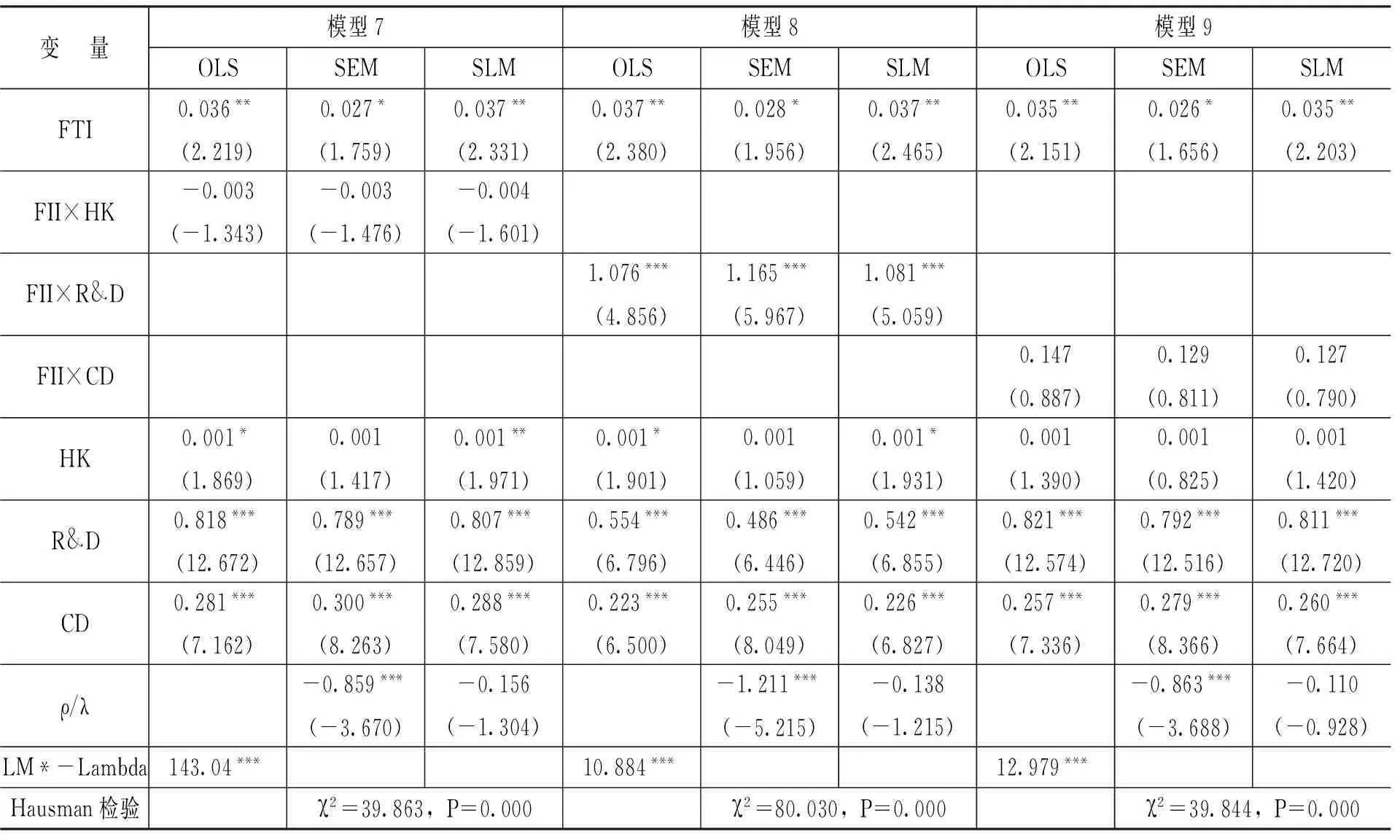

4.金融机构创新对产业结构优化的间接效应

从模型7的结果可知,金融机构创新与资本供应交叉项不显著,表明金融机构创新尚未对资本配置产生正向影响,对产业结构优化的贡献度不足,与假设4不符,如表4所示。这表明尽管新型金融机构不断涌现,但国有商业银行的集中度仍然很高。一方面导致新型金融机构难以与之抗衡,发展速度较为缓慢,发展规模较小,为维护自身利益与发展,不得不将贷款投向较为成熟、稳定的行业,从而对中小企业和新兴产业等的支持力度减弱;另一方面在一定程度上增强了政府对金融机构和市场的干预程度,削弱了金融机构对资本的配置权,最终使得资金得不到合理配置与利用,难以有效满足一些中小企业或新兴产业发展的资金需求,进而阻碍产业结构优化。

表4 金融机构创新与产业结构优化空间计量结果

从模型8的结果可知,金融机构创新与技术进步交叉项在1%水平下显著为正,表明金融机构创新有效推动了企业技术创新,推动了产业结构优化,与假设4相符,如表4所示。这一结论与已有研究[9]结论相一致,金融机构创新,尤其是中小金融机构的发展,有助于优化金融结构,提高金融市场竞争水平,在金融机构内部实现基于规模的专业化分工,一定程度上缓解了中小企业融资约束,推动了技术创新。同时,金融机构创新与发展,提升了金融机构对企业全方位调查、筛选、资产管理和事后追踪等多方面能力,能够为企业提供较为准确、可靠的市场需求信息,并提供相应的资金支持,有效实现金融机构创新与企业创新协调发展,加快企业技术创新步伐,推动技术进步。

五、结论与政策建议

本文在探析金融创新对产业结构优化作用机制的基础上,采用我国省际面板数据,构建了金融创新对产业结构优化的空间计量模型,实证分析了金融创新对产业结构优化的直接效应和间接效应,得到如下结论:

第一,金融创新对产业结构优化的直接效应。金融工具创新对产业结构优化的直接效应最为明显,其次金融市场创新,而金融机构创新对产业结构优化的直接效应不显著。这表明金融工具创新和金融市场创新促进了产业结构优化,而金融机构创新影响较弱,尚未对产业结构优化发挥作用。

第二,金融创新对产业结构优化的间接效应。(1)金融工具创新与资本供应、居民消费需求均不匹配,表明金融工具创新提供的金融产品与服务尚未促进储蓄向投资的转化及有效刺激居民消费需求,阻碍了产业结构优化。(2)金融市场创新一定程度上实现了与资本供应的匹配,满足了产业资金需求,但程度较弱;金融市场创新对技术进步的推动作用较为显著,加快了高科技企业的发展,推动了产业结构优化;金融市场创新对居民消费需求影响并不显著,进一步表明居民对我国金融市场缺乏信心。(3)金融机构创新与资本供应、居民消费需求不匹配,但在推动企业技术创新方面发挥重要作用。这表明我国新型金融机构创新与发展不足,尽管在一定程度上优化了金融结构,但由于国有商业银行集中度仍很高,新型金融机构难以与之抗衡。

为推动与强化金融创新对实体经济产业结构的优化效应,提出如下政策建议:

第一,增强居民消费需求。推出适合我国居民需求的金融产品与服务,为客户量身订做,满足投资者不同层次资金需求,实现居民财富有效管理;规范金融市场,提升居民信心,增强投资理财意识;深化社会经济、保障体制改革,切实解决与居民生活密切相关的医疗和教育等问题,稳定居民生活预期。

第二,提高资本配置效率。加强金融市场创新,给不同层次市场发展提供空间,充分发挥各市场比较优势,促进各行业成长;地区之间加强区域金融一体化,降低交易成本,消除金融分割,提高资本配置效率。

第三,推动金融创新与技术进步协同发展。完善支持企业技术创新与进步的金融体系,不仅包括金融中介机构体系、多层次资本市场体系、风险资本体系及机构的完善,还包括政府的引导、补充、服务和监督功能。

第四,配套性体制与制度支持。借鉴国外先进经验,开展金融产权改革,推动产权主体多元化;健全金融法律法规;合理、逐次、有序放松金融管制;强化金融部门的人力资本建设;完善金融创新基础设施建设;增强金融系统稳定性。

[1]陈子季.金融创新的宏观效应分析[J].金融研究,2000,(5):20-28.

[2]鲍丹.金融创新的协同机制及实现过程[J].财经问题研究,2008,(1):57-60.

[3]郑联盛.金融创新、金融稳定的历史回望与当下风险管控[J].改革,2014,(8):81-89.

[4]McDonald, J. F. Optimal Leverage in Real Estate Investment with Mezzanine Lending [R]. UIC Great Cities Institute Working Paper No. GCP-07-02, 2007.

[5]陆菁,陈飞.金融创新对我国高技术产业出口复杂度的影响分析[J].国际经贸探索,2015,(5):47-61.

[6]Fisman,R., Love,I. Financial Dependence and Growth Revisited[J].Journal of the European Economic Association,2007,5(2):470-479.

[7]林毅夫,孙希芳,姜烨. 经济发展中的最优金融结构理论初探[J]. 经济研究,2009,(8):4-17.

[8]钱水土,周永涛.区域技术进步与产业升级的金融支持[J]. 财贸经济,2010,(9): 29-36.

[9]蔡红艳,阎庆民.产业结构调整与金融发展 [J].管理世界,2004,(10):79-84.

[10]Fanti, L. Financial Innovation and Demand for Money: A Dynamics IS-LM Model with Capital Accumulation [J].Study Economics, 2001, 56 (74):77-100.

[11]Laeven, L., Levine, R. Is There a Diversification Discount in Financial Conglomerates?[J]. Journal of Financial Economics,2007,85(2):331-367.

[12]吴敬琏.借助金融创新实现经济增长[J].农村金融研究,2006,(12):6-7.

[13]蒋岳祥,蒋瑞波.区域金融创新的空间外部效应:金融竞争与金融集聚[J].社会科学战线,2014,(3):79-84.

[14]李媛媛,金浩,张玉苗.金融创新与产业结构调整:理论与实证[J].经济问题探索,2015,(3) :140-147.

[15]王仁祥,杨曼.中国金融创新质量指数研究——基于“技术—金融”范式[J].世界经济研究,2015,(7):3-13.

(责任编辑:孙艳)

2016-06-19

河北省社会科学基金项目“基于金融生态视角的河北省新型城镇化质量提升机理与路径研究”(HB15YJ096);河北省科技厅软科学项目“京津冀城市群金融资源空间配置研究”(16457649D);河北省社会科学发展研究课题基金资助项目“河北省金融生态对新型城镇化的支持研究”(2015030206);河北省高等学校人文社会科学研究项目“基于产业转型视角的河北省科技金融创新体系重构与预警研究”(BJ2016067)

李媛媛(1985-),女,河北石家庄人,讲师,博士,主要从事区域金融研究。E-mail:yuan_dream@163.com

金浩(1958-),男,吉林延吉人,教授,博士生导师,主要从事区域经济研究。 E-mail:jgjbsh@hebut.edu.cn

F121.3

A

1000-176X(2016)09-0031-07

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

国际商务财会(2017年8期)2017-06-21

湖南行政学院学报(2016年2期)2016-12-01

西安工程大学学报(2016年3期)2016-06-05

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16

中国外汇(2015年11期)2015-02-02

江苏年鉴(2014年0期)2014-03-11