我国发展绿色金融面临的问题及对策

2016-11-04 09:26田美玲罗韵轩

北方经贸 2016年8期

田美玲 罗韵轩

摘要:绿色金融是我国当前形势下金融金融的必由之路,也是处理好金融发展与环境保护的一种有效手段。我国绿色金融的建议是:完善相关法律法规、健全政策指导;金融机构应明确环境法律责任;发展与完善碳交易市场;银行业开展环境压力测试;强制要求上市公司披露环境信息;开展绿色金融国际项目合作。

关键词:绿色金融;基本内涵;对策建议

中图分类号:F830.33 文献标识码:A

文章编号:1005-913X(2016)08-0129-02

气候变化和传统能源面临枯竭是人类21世纪共同面对的问题之一。近年来,随着我国经济高速发展,面临的环境问题日益突出。为显著提高环境质量,2015年9月,在由中共中央、国务院发布的《生态文明体制改革总体方案》中,明确提出“要建立我国的绿色金融体系”;2015年10月,在中央对我国“十三五规划”的建议中,再次明确要发展绿色金融;在2016年两会上,由国务院总理李克强提出:规范发展互联网金融,大力发展普惠金融和绿色金融。

“绿色金融”三次被写进政府工作报告,可见其发展越来越受到重视。绿色金融的发展对于保护生态环境、发展经济以及促进金融机构自身的发展都具有及其重要的现实意义,是实现环境、经济和社会发展的必然要求,也是促进金融机构自身发展的需要。

一、绿色金融内涵及国外经验借鉴

绿色金融,包括两层基本含义。一是在金融监管部门制定政策、金融机构的经营活动中将环境保护作为关注的重点,促进产业政策与金融政策之间的协调配合,把与环境保护有关的回报、风险和成本融进经营活动中,严格控制对高耗能高污染行业、环境违法企业的资金支持,引导资金流向节源技术、生态保护、污染治理等绿色产业,通过金融杠杆对社会经济资源进行调配,从而促进社会的可持续发展。简言之,绿色金融就是要解决环保项目的融资难、融资贵的问题,同时也要让污染项目变得融资难、融资贵。二是指金融行业自身的可持续发展。目前,相关文件、媒体定义的绿色金融,主要就第一层而言。

德国是国际绿色金融最先发展的国家之一,在1974年,当时的联邦德国成立了世界政策性环保银行,当时名为“生态银行”,主要负责给一般银行不愿提供贷款的环保项目提供优惠性贷款。经过几十年的发展,目前德国发展绿色金融的政策已经相对较为成熟。

德国绿色金融的借鉴意义是:一、政府政策支持。德国政府出台相关环保政策,即对绿色、环保项目给予一定额度的贷款贴息,对于环保节能绩效好的项目,可以给予连续10年、贷款利率低于1%的优惠信贷政策,并且利率差额由政府给予贴息补贴;二、环保部门发挥审核作用。环保节能项目要想得到贴息贷款,必须通过环保部门的审核;三、政策性银行的中间作用,德国复兴信贷银行在整个绿色金融发展的过程起到了十分关键的作用,不断寻找环保项目和企业,并开发绿色金融项目。

在2012年,英国成立了绿色投资项目,主要是给一些绿色项目提供股权投资。据称,因为具有国家背景的绿色基金投资到了环保节能项目,从而带动了好几倍的社会资金投入到环保节能行业中,如此一来,国家就可以利用很少的资金来建设和改造很大一批绿色项目,获得了显著的杠杆效应。

美国的《超级基金法》规定,如果银行贷款给一个项目,而该项目造成土壤污染,银行必须承担相应的责任,同时受影响的居民也可以起诉银行。该规定对银行构成强有力的约束,迫使银行强化环境风险管理,同时在内部信贷审批流程、贷后管理、人才培训、法律风险管理等方面做出更大努力。

在2003年6月,分别来自7个国家的10个银行宣布实行赤道原则,该准则要求金融机构在对一个项目投资时,要评估该项目可能对环境造成的影响,同时利用金融杠杆积极促进该项目在环境保护方面发挥作用。现在,“赤道原则”已成为国际项目融资的新标准,全球已有60多家金融机构宣布采纳“赤道原则”,其融资额约占全球项目融资总额的85%。

除了政府的参与,国外很多企业也积极自愿参加投人到绿色金融行业。可见,绿色金融已经发展成为金融行业新的方向和趋势。

二、我国绿色金融发展现状及问题

绿色金融的发展是一项系统、浩大的工程。其发展需要社会各界达成共识并采取实际行动。但是从目前情况来看,社会各界对发展绿色金融还没有达成一致。银行业是绿色金融实施的主体,但只有少数几家商业银行意识到发展绿色金融是未来金融业发展的必经之路。

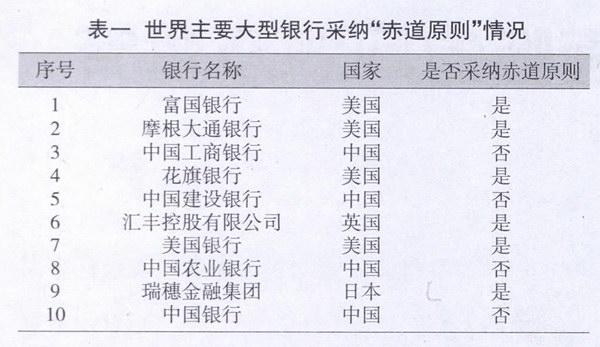

从表一可以看出,我国几大商业银行都没有采纳赤道原则。目前,我国仅有兴业银行采纳赤道原则,这也从侧面反映出我国绿色金融的发展尚处于起步阶段,几大商业银行也仅在绿色金融方面进行了一些有益的尝试。而一些商业银行对绿色金融仍缺乏认识,从而影响其发展。企业也是发展绿色金融的主体之一,但大多数企业由于缺乏对绿色金融的了解,更不用说积极发展绿色金融。一些地方政府为了短期利益,甚至阻碍绿色金融的发展。我国绿色金融存在诸多问题,具体如下。

(一)发展绿色金融缺乏政策支持以及良好的市场环境

发展绿色金融需要政策、法律的支持。而我国绿色金融的发展尚处于起步阶段,法律体系以及环保政策尚不完善。环境经济政策也还处于初步探索阶段,地方政策执行力不够是环保领域的普遍现象,也缺乏透明的环保现象。目前,我国虽然已将节能减排指标纳入地方政府的政绩考核指标体系中,但在具体行业、具体企业、具体项目方面,环保政策的实施仍不太顺利。我国对环保违规信息还缺乏完善的发布机制。金融机构不仅缺乏环保专业知识,也面临信息获取的高成本问题。

(二)发展绿色金融缺乏内外监督机制

我国金融机构股东、投资者、员工环保意识和社会责任意识还不强。从内部来看,在公司治理方面,金融机构目前还没有建立起与绿色金融相对应的制度,同时,符合绿色金融发展所需要的约束激励机制也较为缺乏。这样一来,由于面对繁重的经营考核压力和诱人的经济效益,金融机构内部的环境保护和社会责任意识并不强。从外部来看,政府部门还没有建立起对金融机构发展绿色金融的激励机制,我国企业和个人“绿色消费”意愿还不够强烈,对金融机构的监督不足。

(三)发展绿色金融的战略准备工作进展缓陧

目前,绿色金融没有被提升到国家战略层面,因此,金融机构的战略准备工作还没有展开。部分已经开始探索绿色金融的金融机构,也还停留在一些具体的经营项目层面上,没有指定长期地、专门地战略目标。

三、推进绿色金融的对策建议

绿色金融为中国经济的长期发展注入了动力和活力。鉴于我国发展绿色金融面对的一些问题,我们绿色金融发展需要多项措施并举。创造性地通过贷款、债券、基金、担保、指数、碳排放交易等多种金融工具积极构建绿色金融体系。在绿色金融的发展过程中,需要从如下一些方面推进。

(一)完善相关法律法规、健全政策指导

针对目前我国与绿色金融发展相配套的法律法规还处于起步阶段,国家应尽快出台相关的扶持政策,使得商业银行在发展绿色金融项目过程中有利可图。同时,要加快节能减排法制化进程,完善上市公司环保信息披露机制,加大对环保信息披露违法行为的惩处力度,在相关法律修订的过程中来加强生态保护的条款,让绿色金融做到有法可依。

(二)金融机构应明确环境法律责任

借鉴美国的《超级基金法》,其他国家也应该逐渐引进类似法律法规,该类法律会对银行形成很强的约束力,使得银行增强对环境风险的管理,同时在内部信贷审批流程、贷后管理、人才培训、法律风险管理等方面做出更大努力。

可以预见,未来法律中将明确银行的环境责任,银行应该抓紧时间强化其环境风险管理能力,以避免未来的环境风险转化为法律风险。

(三)发展与完善碳交易市场

碳交易能够促进减少工业化石能源的利用,减少二氧化碳排放,保护生态环境。例如,张家口崇礼县是2022年冬奥会的举办地之一,正在实行碳汇试点,当地农民种树就可以获得收益,有利于保护冬奥会举办地环境。污染治理既要靠政府,也要靠市场手段。碳市场是治理污染的有效市场手段,这是一种新概念(碳可以成为商品)、新市场(碳可以进行交易)、新契机(碳可以获得融资)。

(四)银行业开展环境压力测试

随着环境相关法律法规的完善:执法力度的提高,一些高污染企业所面临的环境风险将逐渐转变为信用风险。工商银行已经率先通过环境压力测试,开始探索环境风险给银行带来的风险。他们对火电、水泥、钢铁、化工等高污染行业做了环境风险对银行不良贷款率影响的分析,并通过压力测试估算出未来的不良贷款率,测算出环境风险和未来信用风险之间的定量关系,从而使银行能够重新审视自己的资产配置,激励其在减少对污染行业贷款的同时,加大对绿色行业的资金投入。

(五)强制要求上市公司披露环境信息

上海证券交易所和深圳证券交易所都要求相关企业披露环境信息,但没有强制性要求,目前只有约20%的上市公司披露环境信息。未来,应通过修改《证券法》等相关法规强制要求上市公司披露环境信息。市场希望把更多资源投资到绿色企业,但如果缺乏信息,资本市场就无法识别哪些企业是绿色型的、哪些企业是污染型的。因此,环境信息披露是强化资本市场向绿色产业配置资源的一项基础性工作。

(六)开展绿色金融国际项目合作

首先是进行绿色投资。未来对外投资越来越多,包括许多“一带一路”项目,应该强调对外投资绿色化。

其次是开展绿色金融领域的双边合作,吸引更多国际绿色投资者参与到中国的绿色投资当中来。

猜你喜欢

绿色科技(2016年21期)2016-12-27

法制与社会(2016年35期)2016-12-26

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年32期)2016-12-06

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

考试周刊(2016年72期)2016-09-20