安徽省农民合作社金融服务需求分析与对策

2016-11-02 09:57宛海云胡淑杨

安徽农业科学 2016年26期

宛海云, 胡淑杨

安徽农业大学经济管理学院,安徽合肥 230036)

安徽省农民合作社金融服务需求分析与对策

宛海云, 胡淑杨

安徽农业大学经济管理学院,安徽合肥 230036)

基于安徽省120家农民合作社金融服务需求的问卷调查,分析了安徽省农民合作社金融产品与服务的需求状况。结果表明,随着农民合作社的迅速发展,金融产品与服务需求强烈,呈现阶段化、多样化特征,供求也表现出显著的不匹配现象,成为制约农民合作社成长壮大的重要现实问题。基于需求分析,提出了强化需求导向、政策引导、财政支持、教育支撑等对策建议。

农民合作社;金融服务;需求分析;对策

农村金融是我国农村经济发展的核心动力,提供有效金融服务是我国农村金融改革的重要方向[1]。近年来,我国积极推行金融下乡、金融便民,在切实防范金融风险的前提下将更多的信贷资金投向“三农”,优先支持“三农”重点领域的发展,特别是2007年以来,国家陆续出台了一系列加强和改进农民专业合作社金融服务,支持农民专业合作社加快发展的文件政策,2016年中央一号文件更是提出加大“三农”金融产品创新和重点领域信贷投入力度。然而,农业的弱质性和不确定性,加之农村金融排斥和城乡金融二元化造成农村金融生态体系恶化,制约着农村社会经济的发展[2]。作为新型农业生产经营主体,农民合作社在当前农村经济发展中占据了重要地位,随着其经营规模与水平的不断提高,金融服务需求也不断扩大。如何以快速扩大的需求为导向,同时针对特殊的组织形式引起的个性化金融服务需求,创新适合农民合作社需求的金融产品和服务,是深化农村金融改革的必然要求。笔者以安徽省部分县为调研样本区域,基于农民合作社金融服务需求问卷调查结果,实证分析安徽省农民合作社金融产品及金融服务的供给与需求现状,以需求为导向,探讨了支持农民合作社发展的金融服务与创新对策。

1 调查研究概况

该研究选择安徽省宁国市、广德县、郎溪县3个县作为调研样本区域,在各县随机抽取40家、共计120家农民合作社,于2015年1~4月进行了问卷调查。

截至2014年底,宁国市在工商部门登记的农民合作社143家,根据服务内容划分,其中种植类45家,占31.5%;养殖类68家,占47.5%;加工营销类30家,占21.0%。成员遍布全市19个乡镇、街道办事处。入社成员 5 000余人,社员与非社员农户相比,户均增加收入1 000元以上。8家合作社被列为安徽省农村合作经济组织示范单位,28家合作社被评为宣城市规范化农民专业合作社,8家合作社被授予宣城市“十佳农民专业合作社”称号。

截至2014年底,广德县在工商部门登记的农民农业合作社348家,其中国家级10家、省级8家、市级20家。另外,林业专业合作组织138个,其中专业合作组织135个、专业协会3个,在工商部门登记的有128个;根据服务内容划分,技术服务类16个,占11.6%,生产加工类68个,占49.2%,购销服务类54个,占39.2%。

截至2014年底,绩溪县共有农民合作组织297个,成员17 000余人,带动农户数约36 000人次。

从3个县各选取40家农民合作社为样本进行调研,样本合作社经济活动类型分布见图1。

图1 样本合作社经济活动类型分布Fig.1 Distribution of economic activities of the surveyed cooperatives

此次问卷调查的被调查单位在工商部门登记注册的农民合作社有109家,占被调查合作社的90.83%;农民合作社负责人以农民身份为主,占被调查合作社的61.67%;种植业在产业类型中所占比重最大,为52.50%。

2 调查结果与分析

2.1农民合作社资金需求

2.1.1农民合作社资金需求类别。总体来看,安徽省当前农民合作社属于初创期,资金的主要用途类别可以总结为5类,一是固定资产投资,二是生产性日常流动资金需求,三是社员培养投资,四是信贷资金扶持需求,五是经营规模扩张。根据调查样本分析,98.3%的农民合作社在发展运营中对用于生产资料投资的金融产品需求强烈,具体为大型设备、农田基本建设、基础设施建设、厂房建设等固定资产投资。62.50%的农民合作社固定资产投入比重超过40%,农民合作社固定资产投入占比大(表1)。

表1样本农民合作社固定资产投入比重

Table1Proportionofinvestmentinfixedassetsoffarmercooperatives

固定资产投入比重Proportionofinvestmentinfixedassets∥%频数Times占比Proportion%累计占比Cumulativeproportion%[0,20)119.179.17[20,40)3428.3337.50[40,60)4335.8373.33[60,80)2520.8494.17[80,100]75.83100总计Total120100

农民合作社为社员提供各项生产性服务与合作社的日常管理,主要包括信息服务、生产资料、销售渠道以及防范生产经营风险的资金等方面,使得农民合作社对生产性日常流动资金的需求也较为突出。

为社员提供技术培训,推广新技术,提高生产效率,组织科学化生产是多数农民合作社的主要工作。调研样本县中,91.4%的农民合作社为社员提供培训机会,农民合作社集中收集农户生产中遇到的困难,定期外聘相关技术专家开展座谈会,为农户答疑解难。另外,调查结果显示,33.33%的农民合作社还为农户提供了新技术的试验基地,试验成功后再向社员推广,这些均需要大量的资金投入。

农户出现资金短缺具有普遍性,农民合作社在解决社员小额贷款难的问题上进行了探索,通过社员之间的资金互助,给社员提供小额贷款,解决社员生产经营中出现的资金紧缺问题。调查样本中,120家农民合作社有36家提供了直接贷款,占比为30%,45家农民合作社提供了担保贷款。

2.1.2农民合作社资金来源情况。总体来看,农民合作社的资金来源可归纳为2部分,一是内部筹措资金,二是外部投资资金。内部筹措资金主要是社员自筹,包括社员入社缴纳的股金与会费,以及合作社经营所得利润。外部投资资金包括国家财政补贴、金融机构贷款、民间借贷、外部捐助等。调查样本显示,目前农民合作社38.30%的资金来自内部筹措,其中社员自筹占17.19%,合作社经营利润占21.11%;56.75%的资金来自外部筹措,其中金融机构贷款占9.66%,民间借贷占29.64%,国家财政补助资金占14.32%,外来捐助资金占3.13%(图2)。

图2 农民合作社资金来源Fig.2 Sources of funds of farmer cooperatives

内部筹措资金方面,当前社员入社缴纳的股金与会费是社员自筹的主要来源,绝大多数农民合作社都对社员有缴纳股金与会费的义务要求,部分合作社对于出资金额也做了相关规定,普遍的每股股金为50~100元不等。农民合作社成员出资的方式主要有2种,一是货币出资,二是非货币出资。货币出资即直接资金支持,非货币出资包括有形资产库房、大型机械设备、农产品等实物,以及无形资产如知识产权、商标、技术等,非货币出资的价值由全体社员共同评估作价。当前农村经济条件下,土地承包经营权、土地投资收益权、实物资产的抵押权等都可以作为社员出资的方式。合作社经营利润筹资就是将合作社经营获得的盈余收入投入再生产中。

外部的财政投入方面,目前农民合作社的总体经济实力还不强,国家对于农民合作社的扶持主要是财政资金的支持,国家支农资金的投入数据在逐年增加,但是数据显示财政支农资金主要用于支持农村生产,直接用于支持农民合作社建设的资金量还不多。2014年中央财政拨付粮食直补资金151亿元,农资综合补贴资金1 071亿元。郎溪县发放涉农补贴1.8亿元,受益农户85 934户,涉农项目资金1.3亿元。近年来,安徽省县级以上的地方政府为农民合作社设立专项资金扶持项目,从2003 年起,国家财政部开始在全国遴选示范性农民合作社,给予财政资金支持,但是数量有限;2014年安徽省筹措资金1.22亿元扶持农民业合作社,其中,省级财政预算安排资金1 200万元,扶贫开发安排资金2 500万元,农业综合开发项目资金安排4 851万元,中央财政安排3 700万元。

外部的金融资金方面,资金借贷主要是金融机构借贷以及民间借贷,调查数据显示,当前农民合作社的资金借贷主要来源于民间借贷,占资金来源的29.64%,民间借贷的高额利息无疑大额增加了农民合作社的经营成本;同时,民间借贷缺乏合规有效的管理,风险性太强,成本过高、风险大造成农民合作社无法承担。然而,当前民间借贷却成为安徽省农民合作社资金借贷的主要来源,很大程度上制约着合作社的发展。金融机构借贷相较民间借贷风险小、成本低,却仅占到9.66%,约33.33%的农民合作社表示金融机构借贷难度高,至今没有获得过金融机构借贷资金;同时,金融机构借贷主要来源于农村信用社、村镇银行贷款。据统计,截至2015年3月31日,宣城市涉农贷款总余额为:农商行2 063 939.41元,比2014年底减少65 322.30元;村镇银行132 943.92元,比2014年底增加6 919.07元;总体上,涉农贷款较2014年底减少58 403.23元。2014年末,福建省南平市金融机构累计支持各类农民专业合作社及其成员贷款1 237户,余额4.06亿元,仅占全市涉农贷款余额的0.8%;且以合作社作为承贷主体的贷款不足10笔[3]。截至2015年末,吉林省吉林市在工商部门登记注册的合作社3 067家,而吉林市涉农金融机构仅向52个合作社发放了贷款,累计投放贷款 6 990万元[4]。多地数据均显示,合作社获得正规金融机构的贷款难度大、资金投入少,与合作社快速发展的资金需求矛盾较为突出。

2.1.3农民合作社资金需求特点。

2.1.3.1高时效性要求。农业生产存在明显的周期性与季节性,使得农民合作社对于资金的需求也具有相应的时效性要求,尤其在生产初期的投入生产资料与生产末期的收获、储存、销售,都对资金的需求大,要求有一个方便、稳健的资金获取渠道,解决前期固定投入、中后期的流动资金需求。

2.1.3.2需求普遍性要求。农民合作社进行生产和服务活动,无论是创建初期还是发展壮大过程中都对资金有着强烈的需求,并向需求多样化发展。调查样本显示,选择“资金严重缺乏”的占比为19.17%,选择“资金较缺乏”的占比为65.83%,选择“资金不缺乏”的占比只有15.00%。同时信贷资金的需求额度趋向于大额化发展,农民合作社创立之初,服务限于为社员提供信息服务、技术支持、方向把控等资金需求量小的服务,随着发展,农民合作社走向规模扩张、服务多样化,其对信贷资金的需求量大。调查显示,农民合作社的贷款需求额度在5万元以下的占5.83%,5万~10万元的占6.67%,10万~20万元的占47.50%,20万~50万元的占32.50%,50万元以上的占7.50%。

2.1.3.3期限多样性。农民合作社对于资金需求的期限是多样的,生产趋向于专业化、科学化和规模化发展趋势,使得对于资金的需求不仅仅局限于生产周期的变化,不同阶段的生产有不同的需求,资金的周转期不同,固定投资需要周期长,而流动资金也因合作社的经营内容不同而长短不一。

2.2农民合作社其他金融服务需求根据调查结果分析,农民合作社对于金融服务的需求具有多样性特点,信息服务、结算服务、理财服务、管理支持等都是较为迫切的需求。

2.2.1金融信息服务。样本农民合作社金融信息服务需求占比见图3。由图3可知,农民合作社对于信息咨询服务的需求很大,需求的金融信息主要体现在金融政策、涉农保险、银行产品知识、理财知识、征信知识、贷款政策和金融风险上,根据对于信息需求的分类占比,合作社对于资金借贷与国家政策信息与理财相关信息的渴求度最高。

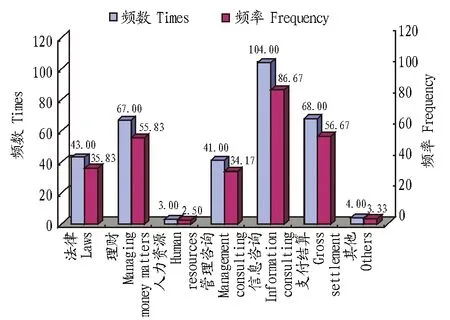

图3 样本农民合作社金融信息服务需求占比Fig.3 Proportion of the surveyed farmer cooperatives’ demands for financial information services

对样本农民合作社的金融需求类别进行统计,结果见表2。从中可以了解合作社对于理财服务的需求。当农民合作社发展到一定规模,盈利增多,除了用于农民合作社的常规业务服务与发展投资之外,剩余资金的利用率很低。金融服务机构针对农民合作社的盈余资金进行理财指导可以进一步增加农民合作社的收入。同时,社员收入的增加,对理财的需求也进一步增强,农民有余钱却找不到安全高效的投资渠道,因而对金融服务的需求较高。

表2样本农民合作社金融信息需求类别

Table2Categoriesofthesurveyedfarmercooperatives’demandsforfinancialinformationservices

金融信息需求类别Categoriesofthedemandsforfinancialinformationservices(多选)频数Times频率Frequency%金融政策Financialpolicy11394.17涉农保险Insurancerelatedtoagriculture5243.33银行产品知识Knowledgeofbankproducts4335.83理财知识Knowledgeoffi-nancemanagement6755.83征信知识Knowledgeofcreditinvestigation9276.66贷款政策Loanpolicy10184.16金融风险Financialrisk4235.00

2.2.2金融结算与管理服务。据农民合作社负责人及社员反映,所在地金融机构的网点分布主要集中于镇上,网点业务办理费事费力。目前农民合作社的业务不断扩张,资金流不断扩大,支付结算的资金数量与次数都在增加,56.67%的被调查单位表示出对支付结算服务的诉求。诉求点不仅在于实体网点业务程序的简化,同样也表现出对现代化水平下的非实体网点的渴求,46.00%的被调查单位提及网上银行结算等、电话银行结算等,甚至希望可以拥有自己的移动POS机服务,以简化其生产经营中的结算需求。

农民合作社的管理者及社员的专业素养偏低,法律意识淡薄。随着合作社的发展,其对运用法律维护自身利益的想法不断涌现,但是难以实现这一需求。被调查合作社提出的法律需求包括法制宣传、法律维护,希望通过建立长期的合作关系,得到法律顾问的协助。农民合作社的管理缺陷一直存在,最重要的就是财务管理,对合作社内部管理的指导与财务工作的帮助等管理咨询服务也较为普遍。

3 结论与建议

3.1研究结论

3.1.1农民合作社资金需求呈现阶段性特征。资金作为农民合作社发展的必备生产要素,随着农民合作社的迅猛发展,其资金需求也在不断增加。农民合作社发展壮大期,最迫切的问题是资金缺乏,合作社相较于单个农民,在生产需求上所需要运用的资金量要大得多。调查显示,合作社依靠募集的股金远远不能满足其需求。同时,农民合作社随着组织化的增强,资金需求不断增加,而针对农民合作社的融资产品匮乏,资金融通困难已是农民合作社面临的最大挑战。由于我国大多数农民合作社目前还处于发展上升期,对金融产品或金融服务的需求,多为农民合作社成员的生产性服务及为扩大合作社规模的投资需求。

3.1.2农民合作社金融服务供求不匹配。随着农村经济不断发展,农民合作社不断发展壮大,合作社经营效益得到很大提升,盈余资金不断增多,理财服务可以帮助农民合作社利用盈余资金创造出更大的财富,从而成为农民合作社新增的重要金融服务需求。

支付结算可以实现资金转移,收付双方可以通过金融机构的支付结算工具办理资金的清算。农村市场的支付结算局限在柜台业务,实体网点是业务承办的主要载体,当前主要采用的支付结算工具是现金、支票、本票、汇票、银行卡,支付结算工具的选择与技术、金融、交易习惯有着密切关系。但是金融农民合作社所采用的结算工具还是现金为主,其他结算工具的使用度很低。

缺乏相应的借贷产品,虽然当地的涉农金融机构有农村商业(合作)银行、村镇银行、邮政储蓄银行、农业银行以及政策性银行农业发展银行,但是这些机构并没有为农民合作社提供特定的融资产品,造成借贷困难。

3.2对策建议

3.2.1需求导向,构建农民合作社金融产品与服务体系。借鉴日本、印度、美国等国家相关经验,以农民合作社对金融产品与服务创新的需求为出发点和导向,政策性金融、商业性金融、合作性金融协同,采取体系内部融资和体系外部融资相结合的模式,构建起农民合作社的新型金融支持体系[5]。重点要设计结算、融资、理财、保险、信息等多类型金融产品和服务,进一步提高效率、优化成本,全面提升金融服务水平,满足农民合作社的多元化金融服务需求;针对阶段性需求提供相适应的金融服务与产品,并有效解决不同类型合作社的个性化需求;同时,加强实体网点建设和网络银行等服务体系建设,应用现代移动金融技术,将供销社、信用社等服务点变成农村“村口银行”,打通农村金融服务“最后一公里”。继续加强金融服务模式创新,支持供销合作社、蚂蚁金服、京东金融等服务模式创新,鼓励金融机构探索产业链金融模式,可借鉴民生银行与伊利集团开展的乳业产业链小微企业批量开发模式,采取“1(合作社)+N(农户)”的方式,为合作社整体授信,为上游的种植农户和中下游的合作社或经销商提供批量贷款服务。

3.2.2政策引导,加强对农民合作社金融服务支持力度。围绕政府行为、金融服务和农民合作社“三者”有机整体进行制度设计,从法律法规与激励政策角度着手,深化农村金融改革,针对农民合作社的金融支持服务发布规范性文件和政策措施,引导金融机构、保险机构、民间组织积极地参与到农民合作社金融服务体系中,形成较为完善的政策支持保障体系。一是解决合作社的信贷主体、抵押权和征信等政策障碍,对于金融服务的要求、提供扶持的具体事项做出明确规定,重点稳妥推进农村土地承包经营权、农民住房财产权等抵押贷款,支持银行设立农民合作社专门信贷服务机构。二是进一步发挥定向降低存款准备金等金融工具的杠杆作用,真正提高有效服务;积极发挥中国农业发展银行的政策指引作用,在保证金融机构工作积极性与利益收入的情况下,对于农民合作社融资贷款的条件、程序发布相关指导文件,提供有效的产品和服务,并不断完善创新。三是积极发挥银监会、保监会、国家政府等管理部门的督导作用,加强对银行等金融机构的监管,使金融机构的服务落到实处、真正满足农民合作社的需求。四是支持合作性金融的发展,积极支持农民合作社入股新型金融机构、成立合作社内部或多社间的资金互助社。

3.2.3财政支持,发挥财政对金融服务的杠杆效应。发挥财政支农资金的引导作用,政府的财政支持重点在2个层面发力,破解农民合作社融资困境。一是设立专款直接拨付财政资金对农民合作社进行补贴或奖励,对合作社开展的生产性专业服务实行政府购买服务。二是对银行对合作社发放的专项贷款、建立农村服务网点、“互联网+”普惠金融减费让利等予以奖励或补贴,鼓励金融机构以社会效益优先,通过加大投入、减费让利,切实降低农村金融服务成本。三是发挥财政资金的放大效应,国家农业综合开发产业化经营项目、科技项目等支持资金与金融资金联动,支持设施农业、旅游农业等一些高投入项目;参与农民合作社的借贷过程,政府将资金拨付给银行等金融机构,作为提供给农民信用社贷款的补贴,这种方式相较于直接拨付资金,能有效防止补贴资金挪作他用,提高农民合作社补贴资金的使用效率,但是也应该防止银行占用此类补贴。

3.2.4教育支撑,提高金融服务机构的服务意识。当前,农村金融从业人员的素质提升与服务创新尤为重要。政府和金融机构应组织力量进行教育培训工作,提高金融服务机构对农民合作社的服务意识和服务能力,只有金融机构真正认识到农民合作社的发展作用、了解农民合作社的发展趋势与需求,才能充分发挥双赢作用,在提高农民合作社发展能力的同时,使农村金融服务提升一个档次。特别要加快“互联网+金融”等普惠金融、金融创新相关业务培训活动,针对不同合作社特点,应用推广电话POS、“STK+短信”“APP+MPOS”、手机银行等服务模式,满足差异化金融需求,使农民合作社可以获得更畅通的融资渠道与更低廉的融资成本,金融机构也可以获取更高的利益,得到更多的优质客户。同时,也要针对农民专业合作社开展农村普惠金融及绿色信贷等专题宣讲,让合作社成员及时了解信贷政策及金融产品、服务,让银行更加了解合作社的需求,实现金融机构与合作社的有效对接、合作共赢。

[1] 丁志国,张洋,覃朝晖.中国农村金融发展的路径选择与政策效果[J].农业经济问题,2016(1):68-75.

[2] 张萍,沈晓婷.农村金融生态体系的构建与评价:以浙江省为例[J].农业经济问题,2015(12):58-64.

[3] 陈丽娟.金融支持农民专业合作社发展路径思考:以福建省南平市为例[J].福建金融,2015(5):68-70.

[4] 陈妍.对农民专业合作社融资问题的调查与思考:以吉林省吉林市为例[J].吉林金融研究,2016(5):52-54.

[5] 张静,张梅.国外农业合作社的金融支持模式及启示[J].世界农业,2014(2):17-21.

AnalysisofFarmerCooperatives’DemandsforFinancialServicesinAnhuiProvinceandCountermeasures

WANHai-yun,HUShu-yang

CollegeofEconomics&Management,AnhuiAgriculturalUniversity,Hefei,Anhui230036)

Basedonaquestionnairesurveyof120farmercooperatives’demandsforfinancialservicesinAnhuiProvince,farmercooperatives’demandsforfinancialproductsandservicesinAnhuiProvincewereanalyzed.Theresultsshowthatwiththerapiddevelopmentoffarmercooperatives,thedemandsforfinancialproductsandserviceshavebecomeincreasinglystrong,showingstaginganddiversitycharacters,andthesupplyanddemanddonotmatchwitheachother,whichhaslimitedthedevelopmentoffarmercooperatives.Onthebasisoftheanalysisofthedemands,somecountermeasureswereproposed,suchasstrengtheningdemandorientation,policyguidance,financialsupport,andeducationsupport.

Farmercooperatives;Financialservices;Analysisofdemands;Countermeasures

宛海云(1994- ),女,安徽庐江人,本科生,专业:金融学。

2016-08-13

S-9

A

0517-6611(2016)26-0200-04

猜你喜欢

湘潮(上半月)(2022年5期)2022-12-06

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28