美国实行增值税的可行性研究

2016-10-26 08:25王艺臻

财经界·下旬刊 2016年15期

王艺臻

摘要:增值税于1954在法国首先开始实施征收。由于增值税具有税源充裕,税负相对公平,不重复征税等优点,因而被世界大多数国家所采用。然而作为经济霸主又是近年来国际税制改革主力的美国却至今仍未开设增值税这一税种,美国国内曾就开征增值税提出过不少讨论与主张,但始终没有彻底真正地实施过增值税。到底美国具不具备引入增值税的条件,美国实行增值税又会带来什么样的影响,引起了国际社会各界的关注与探讨。

关键词:增值税 增值税优缺点 美国税制 可行性

一、增值税概述

(一)增值税产生的背景

增值税是随着社会生产力发展、税收制度发展到一定阶段所形成的产物。经过第二次世界大战对世界各国经济的全面摧残,无论是老牌的资本主义国家还是新兴的发展中国家,都面临着经济的飞速恢复和发展。当时,传统的周转税由于多环节全额征税造成严重重复征税问题,且随着现代工业技术的发展与应用,生产分工越来越明确,而传统的间接税的课征导致专业协作化程度高的企业税负重而专业化程度低的企业税负轻,从而阻碍了工业生产向着“高、精、尖、大批量生产”方向发展,已明显不能适应现代经济发展的要求。于是增值税的概念便应运而生。

(二)增值税的概念

所谓增值税,是指以生产经营者销售货物、提供劳务和进口货物的增值额为课税对象所征收的一种间接税。增值税是按增值额计税,增值额是商品劳务的销售额扣减购入商品劳务的成本后的价值。具体在实施征收过程中表现为逐环节征收逐环节抵扣即扣税法。通过发票及其他合法扣税凭证注明税款进行抵扣从而计算出应交增值税。

应纳增值税额=产出*税率-投入*税率

=销项税额-进项税额

=当期销售额*适用税率-当期进项税额

各国在实行增值税中计税原理是基本一致的(如上),而关于征税范围、税率以及抵扣项目等其他税收规定却是不一的,这与每个国家的政治经济制度和社会经济发展状况有关。

(三)增值税的优点

增值税具有征税范围广,不重复征税,中性公平等其他税种不可比拟的优点。增值税较之传统的商品劳务税,以其内在优点在财政、经济、对外贸易等方面发挥着积极的作用。主要表现在其一:从财政上看,能保证财政收入的普遍性和稳定性:增值税的征税范围极为广泛,涉及社会生产经营消费等各个方面,税源充裕,且税收收入不受生产经营的变化影响;其二:从经济上看,实行增值税消除了传统间接税的重复征税弊端,有利于生产经营专业化协作化发展,具有较强的经济适应性:企业的税收负担不受产品专业协作化程度高低和流通环节多少的影响,有利于企业扩大生产,搞活流通;其三:从外贸出口上看,有利于鼓励出口,做到出口退税准确彻底,以提高本国产品出口竞争力。增值税的优点这里就不多作论述了,总而言之,无数国家的实践证明,增值税在目前而言是良性税种。

(四)增值税的缺点

1、增值税具有累退的性质

从最早法国实行增值税以来至今,许多国家都对增值税进行了不断的改进与完善,但增值税固有的累退性却一直是理论界争论的焦点。大多数征收增值税的国家,税率档次多少不一,但共同的经验教训是,税率档次过多会极大增加税收征管难度。因此,大多数国家都尽可能的采用单一税率,或辅之以高低两档税率(例如我国,仅设基本税率、低税率和零税率三档)以求简化税率,体现增值税的中性原则,这样造成了“收入越高的阶层,实际承担的税负占收入的比重越低;收入越低的阶层,实际承担的税负占收入的比重则越高”即使得增值税具有了明显的累退性,导致税负不公。同时,征收增值税会影响消费品价格的波动,对于同样因征收增值税而价格提高的消费品,对高收入家庭的实际消费水平产生的影响要小于低收入家庭,从而产生了不公平性。可见,增值税在现实中的运用与理论中的还有一定差距。

2、增值税的征管成本大,难度高

增值税的税务成本包括征税成本和纳税成本。

(1)征税成本

增值税的征收管理是一项庞大的工程,从税务登记、专用发票的管理到纳税申报再具体到税款的征收无不需要巨大的人力资源,其中的劳动力成本,税务机关的运作成本等等都较大,加之辅助机关如监察部门、执法部门以及各级人民代表大会及其常务委员会等等的成本,增值税的征税成本较之其他税种确要高很多。

(2)纳税成本

对于需要缴纳增值税的企业,需要雇用职工来进行账务记录处理,增值税额的计算、申报与缴纳,专用发票的管理等相关工作,没有完善的税务会计核算部门的企业还需请其他税务代理机构代理增值税的各项工作,这样企业的纳税成本远远不止想象的那样少。

二、美国开征增值税的可行性

通过上述比较可以看出,增值税虽然有不完善的地方,但总体来讲,是瑕不掩瑜的。因此在法国成功应用增值税后,增值税便迅速席卷全球,目前,全世界共有120多个国家和地区都开设了增值税,甚至在一些国家已经成为主体税种。而纵然增值税已经经历了六十多年的磨练与检验,美国却至今仍未在全国范围内开征过增值税。对此,有的说法是美国税制健全,税收政策成熟,所得税就足以满足政府运作了,不必开征多余的税种。笔者个人并不是太认同这个说法。对于税种的选择,是双面的,不仅取决于税收效率,征税成本,还要考虑纳税主体的负担能力,以及税收对于经济发展的影响等等,而不能只考虑政府单方面的财政需要。而美国之所以始终未开征增值税,是否是因为缺乏可行性呢?

(一)美国开征增值税的有利条件

1、经济条件

美国地域广阔,人口众多,作为世界经济大国,配套的经济发展较为成熟,为开征增值税提供了良好的经济环境。一旦开征,将会给政府带来可观的收入。美国税收体系较为完备,税务管理水平相应也较高,可以提供相应的服务,从而保证增值税的稳定征收。

2、其他条件

时间和实践是检验真理的唯一标准,而增值税自产生以来已经发展了六十余年,经过了无数国家的实践与检验,并在运用中得以不断完善。若美国实行增值税,则是从一个较高的起点上开始的,因为它采用的将是在各个不同国家的不同经济政治环境下日趋完善的增值税,具有很大优势,且美国可以充分借鉴吸收前人的经验来完善本国的增值税,取其精华,去其糟粕。

(二)美国开征增值税的不利条件

1、现行税制的制约

如表一所示,美国自征收所得税以来,所得税收入在政府收入中占了举足轻重的地位,这就奠定了所得税在美国的税制结构中的主体地位。美国现行税收体系是以个人所得税、社会保障税为主体,企业所得税、消费税、财产税等多税种复合的税收体系。而在现行税收体系下开征增值税不仅需要投入大量人力物力财力成本,获取的回报更是与现行主要税种所得税的收入相差较大。据美国国会预算处的一份报告显示:如果在美国征收税率为5%的增值税,在第一年可以得到近1000亿美元的税收收入,但即使如此,也不过是联邦政府1992年个人所得税收入4765亿美元的1/4,与公司所得税1003亿美元基本持平,是联邦政府1992年税收总收入10918亿美元的1/10左右。这一数据表明,实行增值税预期增加的收入相对于现行税制体系下的收入较少,这说明美国政府对开征增值税的忧虑不无道理。

2、政治制约

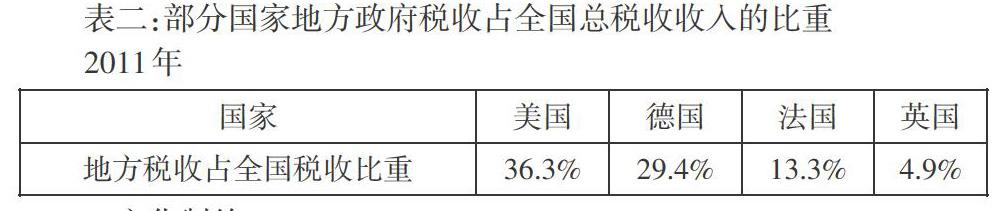

美国是一个联邦制国家,采用分税制的税收制度,因此州政府与联邦政府都具有征收税收的权力,且税源共享,但各州对同一税种可能采用不同的税率征收,这也是美国联邦政治制度在税收制度上的反映。而在现行税收体系下,美国州政府和中央政府在税收收入分配上已经形成既定的利益格局,如表二可见,美国州政府税收比重较高,而开征增值税无疑是对这一利益格局的破坏,若开征增值税,征税范围,纳税主体,税率这些基本要素都牵动着中央与地方的直接利益,地方和中央如何合理分配税收收入这块“大蛋糕”,是立法者对开征增值税最大的忧虑。

3、文化制约

美国民主思想根深蒂固,美国民众反政府干预,反中央集权的思潮盛行,这也在一定程度上限制了美国增值税的实施。因为增值税一旦开设,带来的财政收入增收潜力是巨大的,更有利于扩大政府规模,不少民众担心这使得政府成为更大的权力拥有者从而破坏民主政治经济。因此实行增值税极有可能引起美国人民的抵触情绪,而民众意见是美国推行各种制度的重要依据,因而这种文化压力虽不是主要的障碍,却也是持久的、不可忽视的因素。

三、结束语

由上分析可得出,美国实施增值税具有一定的可行性,只是在当前国内环境下,开征增值税需要深度长远的筹划与准备,以克服各方面的阻碍因素,顺应社会的发展。人类社会的每一次重大改革,都在阵痛与不断地抗争中诞生的,利益的牺牲也是必然的。美国经济学家安德鲁·比格斯认为美国的财政支出水平在将来会越来越高,而目前的以所得税为主体的说收收入可能无法维系美国政府未来膨胀的财政支出。因此,笔者通过这篇文章的探讨,认为美国未来税制改革实行增值税是必然趋势。而美国的犹豫不决也在此给我国当前税制改革带来了警示:一方面要吸收借鉴国际优秀成果,积极适应国际税制的变化发展,与时代接轨;另一方面更要结合我国的具体的经济发展水平、政策目标及与整个税制的协调性,保持本国税制的特点。只有两者兼顾,我们才能在税制改革及其对经济发展的促进道路上走得更远。

参考文献:

[1]庞凤喜.税收原理与中国税制[M].中国财政经济出版社,2014年

[2]赵敏,崔南方.美国为何没有设立增值税[N].华中科技大学学报,2002年第5期

[3]U.S Congressional Budget Office,1994年《Reducing the Deficit:Spending and Revenue Options》,U. S Government Printing Office出版

[4]张玉晔,2003年第12期《财政与税务》

[5]王婷,《美国不开增值税的原因》

[6]董艳玲,2002年50期《瞭望新闻周刊》新华通讯社

[7]孙辉,2001年总第257期《海外之窗》

[8]艾伦·A·泰特,《增值税:国际实践与问题》国际货币基金组织1988年出版

[9] Shawn Tully,《FORTUNE》

[10]包秀娟,2009年第5期《沈阳大学学报》F812.41

猜你喜欢

卫星电视与宽带多媒体(2022年4期)2022-05-06

中国医药科学(2022年5期)2022-05-05

科学与财富(2021年36期)2021-05-10

西部交通科技(2021年9期)2021-01-11

三联生活周刊(2018年34期)2018-09-05

债券(2017年7期)2017-09-05

中国总会计师(2016年7期)2016-10-31

商业会计(2016年11期)2016-10-20

Coco薇(2015年10期)2015-10-19

Coco薇(2015年10期)2015-10-19