经济转型、资本体现型技术进步与要素收入分配*

2016-10-26 00:53:15李琦

学海 2016年5期

李 琦

经济转型、资本体现型技术进步与要素收入分配*

李琦

内容提要通过一个包含资本体现型技术进步的理论模型进行分析后发现,经济转型过程中资本对劳动的过度替代,会使得资本体现型技术进步呈现出资本偏向型技术进步特征并推动要素收入分配向资本倾斜和劳动份额的快速下降。基于2002-2010年间江苏36个工业部门面板数据的实证检验支持了上述结论。根据我国现阶段经济增长的典型特征,推进劳动收入在初次分配中比重的提升仍需要公共政策支撑。

要素收入分配资本体现型技术进步要素替代弹性

引 言

进入新世纪以来,中国经济快速增长,但收入分配问题也日趋严重,特别是劳动收入份额不高甚至在一段时间内出现较大幅度下降,正成为全面建成小康社会、推进共享发展必须解决的一个重大而紧迫的问题。

是什么原因导致了劳动份额在短期内出现较大幅度下降?未来劳动在要素收入分配中的不利格局能否得到扭转?较为普遍的看法是,劳动份额的变化主要是由产业结构变化、所有制结构调整等结构性因素所引致。由于第一产业劳动份额较高,第二产业和第三产业劳动份额较低,所以第一产业比重的快速下降导致了劳动份额出现大幅下降。同时,由于国有经济劳动份额较高,非国有经济劳动份额较低,由国有企业改革和民营经济快速发展带来的所有制结构调整也推动了经济总劳动份额下降(罗长远、张军,2009;白重恩等,2008)。因此,随着结构性因素趋于稳定,我国劳动份额很快将进入上升通道(李稻葵等,2009)。

然而,我国产业结构早在上世纪80年代中期就开始快速变化,大规模国有企业改革所引致的所有制结构调整也主要发生在上世纪90年代后期和新世纪前几年,如果结构性因素是引致我国劳动份额出现快速下降的主要原因,那么劳动份额理应从上世纪80年代中期就进入下降周期并在90年代加速下降,但这一时期我国劳动份额在总体上却是上升的。据此,一些学者尝试用有偏技术进步思想来解释我国劳动份额下降的成因。黄先海、徐圣(2009)将希克斯要素偏向型技术进步引入要素收入分配研究,认为劳动节约型技术进步是我国劳动份额下降的重要原因。戴天仕、徐现祥(2010)考察了1978-2005年我国技术进步的方向,发现样本期内我国技术进步大体上是偏向资本的,并且技术进步偏向资本的速度越来越快,导致了劳动份额不断下降。陈宇峰等(2013)综合考虑技术偏向、垄断利润等因素对转型期中国劳动份额的影响,发现就单个产业而言,垄断利润是劳动份额短期变动的主要原因,但技术偏向性是决定劳动份额长期运行水平的关键因素。

上述研究对于理解我国劳动份额的变化与发展提供了新视角,但对于技术进步为什么会出现资本偏向,又为什么在特定阶段呈现出资本偏向特征,未来又会发生什么样变化等问题,难以给出逻辑一致的解释。

众所周知,改革开放以来我国经济增长的典型特征是高投资、高增长(李扬、殷剑峰,2005)。而伴随着投资增长会产生所谓的资本体现型技术进步,即由资本质量改进和效能提高带来的技术进步。研究发现,资本体现型技术进步是二战之后美国生产率长期变化的关键性因素,美国战后生产率增长约有60%为资本体现型技术进步所贡献,并且在信息革命的驱动下,资本体现型技术进步速度不断加快(Greenwood et al.,1997)。在中国,赵志耘等(2007)和林毅夫、任若恩(2007)等人指出,资本积累与资本体现型技术进步的动态融合伴随着改革开放以来我国经济增长的全过程。唐文健、李琦(2008)的研究则发现,改革以来中国经济的技术进步主要来自于资本体现型技术进步。因此,研究存在资本体现型技术进步条件下要素收入分配的决定因素,不但有助于我们理解前一段时期我国劳动份额快速下降的成因和机理,更有助于把握我国要素收入分配结构的未来变化趋势,从而为优化我国初次分配格局、更好地推进共享发展提供有价值的政策建议。

鉴于上述考虑,本文建立了一个基于资本体现型技术进步的要素收入分配分析框架,结合我国经济转型特点研究劳动份额变化与发展的成因和机制并进行实证检验。研究发现,经济转型过程中资本对劳动的过度替代,会使得资本体现型技术进步呈现出资本偏向型技术进步特征并推动要素收入分配向资本倾斜,导致了我国劳动份额在本世纪初出现了快速下降。基于现阶段我国经济增长的典型特征,未来劳动份额大幅上升并不具备现实基础,提升劳动收入在初次分配中的比重仍需要公共政策的支撑。

分析框架

在本节中,我们将建立一个理论分析框架研究存在资本体现型技术进步条件下生产要素分配的决定机制。首先,根据Acemoglu(2002)有偏技术进步思想建立一个基准模型分析技术进步偏向性对要素相对份额的影响;接下来,将资本体现型技术进步引入分析框架,分析其性质及对要素收入分配的影响机理。最后,结合我国经济转型的特点对劳动份额的下降成因进行解释。

(一)基准模型

假定经济的生产函数为常见的CES生产函数:

(1)

式中,K和L分别代表资本和劳动;AL和AK分别是劳动增强型技术进步和资本增强型技术进步系数;γ∈(0,1)为两种生产要素分配系数;σ为要素替代弹性。在完全竞争的假定下,要素相对份额为:

(2)

式(2),KMPK和LMPL分别为资本和劳动分配所得。式(2)表明,经济的资本劳动相对分配份额由四个方面的因素所决定:分配系数γ、资本增强型技术进步与劳动增强型技术进步的相对系数AK/AL、资本劳动比K/L以及要素替代弹性σ。对式(2)的AK/AL求导可以得到:

(3)

由式(3),当1>σ>0时,即两种生产要素之间的替代性不强时,如果资本增强型技术进步快于劳动增强型技术进步,劳动分配份额将出现上升,资本分配份额将出现下降,技术进步将表现为劳动偏向型技术进步;当σ>1时,即生产要素之间的替代性较高时,如果资本增强型技术进步快于劳动增强型技术进步,资本分配份额上升,劳动分配份额下降,技术进步表现为资本偏向型技术进步(Acemoglu,2002)。

(二)资本体现型技术进步性质

根据Cummins & Violante(2002)的研究,包含资本体现型技术进步的资本积累方程为:

(4)

(5)

不考虑AK和AL,对式(2)的资本劳动比进行求导,我们有:

(6)

为简便起见,我们假定每期投资的固定资产在当期全部折旧,即本期的资本存量都由上期的投资而得,同时劳动力没有增长,将式(5)代入,可以得到存在资本体现型技术进步条件下要素相对份额的决定方程:

(7)

式(7)中,I为以货币度量的资本的存量,它等价于无资本体现型技术进步时的资本存量,dq为资本体现型技术进步速度。对比式(7)和式(3),可以发现,资本体现型技术进步dq对要素相对分配份额的影响与资本增强型技术进步类似,即当经济出现资本对劳动的过度替代时,资本体现型技术进步表现为资本偏向型技术进步并推动劳动份额下降。并且,资本体现型技术进步越快,劳动份额的下降速度越快。

(三)经济转型过程中资本对劳动的过度替代

由于资本体现型技术进步又伴随着资本品相对价格的走低,因而这一技术进步形式会刺激厂商更多地使用资本来替代劳动。Elsby等(2013)根据美国商业部门的数据所进行的实证研究发现,资本体现型技术进步与资本劳动比即人均资本存量之间存在确定的正相关关系:当资本体现型技术进步加快时,资本劳动比提升速度也随之加快并导致劳动份额出现下降。因此,当经济的技术进步主要表现为资本体现型技术进步时,我们可以广泛观察到资本对劳动的加速替代和资本劳动比的快速提升,进而使技术进步越来越呈现出资本偏向型特征。

在我国,经济转型过程中的体制性特点会推动资本对劳动的过度替代。研究发现,财政分权体制和主要着眼于经济增长的政绩考核机制致使地方政府内生出强烈的投资冲动并推动资本对劳动的过度替代(郭庆旺、贾俊雪,2006;陈志勇、陈思霞,2014)。首先,由于工业体量大、财政贡献高,致使地方政府在产业选择上表现出强烈的工业偏向,而工业相比其他产业会更多地使用资本。第二,自然资源价格扭曲刺激了重化工业超前发展,推动了资本对劳动替代的进一步加剧。第三,也是最重要的,转型经济的增长方式扭曲了要素价格,诱使企业使用资本代替劳动,导致逆资源禀赋的资本深化过程不断加深。这些因素与资本体现型技术进步一起,推动了要素替代弹性的不断攀升,强化了资本体现型技术进步的资本偏向,使得初次分配结构不断地向资本倾斜,劳动份额在短期内出现快速下降。

实证检验

在本节中,我们将利用2002-2010年间江苏36个工业部门面板数据实证检验理论模型的主要结论。使用江苏数据而不是全国数据的主要考虑有两个:第一,江苏的工业化特别是重化工业化全国领先,资本对劳动的替代更为明显;第二,江苏是全国经济发展领先省份,其结论对我国要素分配格局未来变化趋势的把握和判断,具有借鉴意义。

(一)江苏工业部门资本体现型技术进步估计

在我国,固定资产投资按构成分为建筑安装工程;设备、工具、器具购置;其他费用三个部分。由于除工业部门外其他行业的设备、工具、器具购置较少,所以由设备、工具、器具购置投资所带来的资本体现型技术进步可以近似代表工业部门的资本体现型技术进步。

资本体现型技术进步速度可以通过计算经过质量调整的投资品相对消费品价格的下降速度来获得(Commius and Violante,2002),但由于我国各级统计部门尚未提供经过质量调整的价格指数,估计资本体现型技术进步通常通过未经调整的价格指数进行(赵志耘等,2007;唐文健、李琦,2008)。根据历年《江苏统计年鉴》公布的固定资产投资环比价格指数,我们以1994年为基期,重新构造了1994-2010年各类固定资产投资价格指数。根据历年居民消费价格环比指数,构造了以1994年为基期的居民消费价格指数。据此,我们计算出1995-2010年间江苏工业部门资本体现型技术进步速度。

(二)计量模型和数据

根据前面的分析框架,我们有以下的计量方程:

dKLSit=α0+α1dklrit+α2dqit+α3dfsrit+α4klrit+α5taxit+α6fdiit+εit

(8)

式(8)中,被解释变量dKLS为要素相对分配份额的变化。解释变量中,dklr为资本劳动比的变化,当σ>1,它与要素相对份额之间呈正向关系,系数估计为正;当σ<1,它与要素相对份额之间呈反向关系,系数估计为负。dq为资本体现型技术进步速度,当σ>1时,它与要素相对份额之间呈正向关系,即资本体现型技术进步速度越快,资本相对份额提升越大,因而系数估计为正。当σ<1时,两者之间呈反向关系,系数估计为负。dfsr为要素替代弹性的变化,dfsr的估计系数应为负,即它总是趋于提升劳动的相对分配份额。klr、tax和fdi为控制变量,分别为税收占增加值的比重和外资及港澳台经济比重,εit为残差。

1.要素相对份额。由于缺乏细分行业的收入法增加值核算数据,所以我们用工资总额占增加值的比重作为劳动份额的代理变量。由于《江苏统计年鉴》没有报告2004年和2010年分行业规模以上企业增加值数据,我们假定不同行业增加值率即行业增加值占营业收入(销售收入)的比重与上年相同,根据2003年、2009年细分行业增加值占销售收入(营业收入)的比重,用2004年、2010年细分行业销售收入(营业收入)推算当年的增加值。历年统计年鉴报告了上年细分行业城镇单位从业人员平均劳动报酬和制造业分行业在岗职工平均工资,我们用城镇单位从业人员平均劳动报酬报告的采矿业和电力、燃气及水的生产和供应业的平均劳动报酬,乘以4个采矿业行业和3个电力、燃气及水的生产和供应业行业全部从业人员年平均人数,得到采矿业和电力、燃气及水的生产和供应业7个行业的工资总额;用制造业分行业在岗职工平均工资乘以全部从业人员年平均人数得到29个制造业行业的工资总额,用计算出的工资总额除以行业增加值得到工资占增加值的比重,用1减去工资占增加值比重得到要素相对分配份额。

2.资本劳动比。由于缺乏分行业资本形成数据,我们以人均固定资产净额作为资本劳动比的代理变量。其中,2009年规模以上企业主要经济指标并没有报告固定资产净额,我们假定,2009年和2010年单位固定资产净额的产出相同,用2010年营业收入推算2009年的固定资产净额,用它除以全部从业人员年平均人数得到人均固定资产净额。

3.替代弹性。要素替代弹性不可观察,由于数据和估计方法的原因,我们无法具体获得分行业要素替代弹性数据,所以我们假定各行业的要素相对价格及其变化相同,以人均固定资产净额的变化率作为要素替代弹性的代理变量进行估计。

4.税收占增加值的比重。为应交增值税和主营业务(产品销售)税金及附加之和占增加值的比重。

5.外资及港澳台资经济份额。我们以行业外资及港澳台资企业营业收入(销售收入)占行业总营业收入(销售收入)的比重度量。

(三)计量分析结果

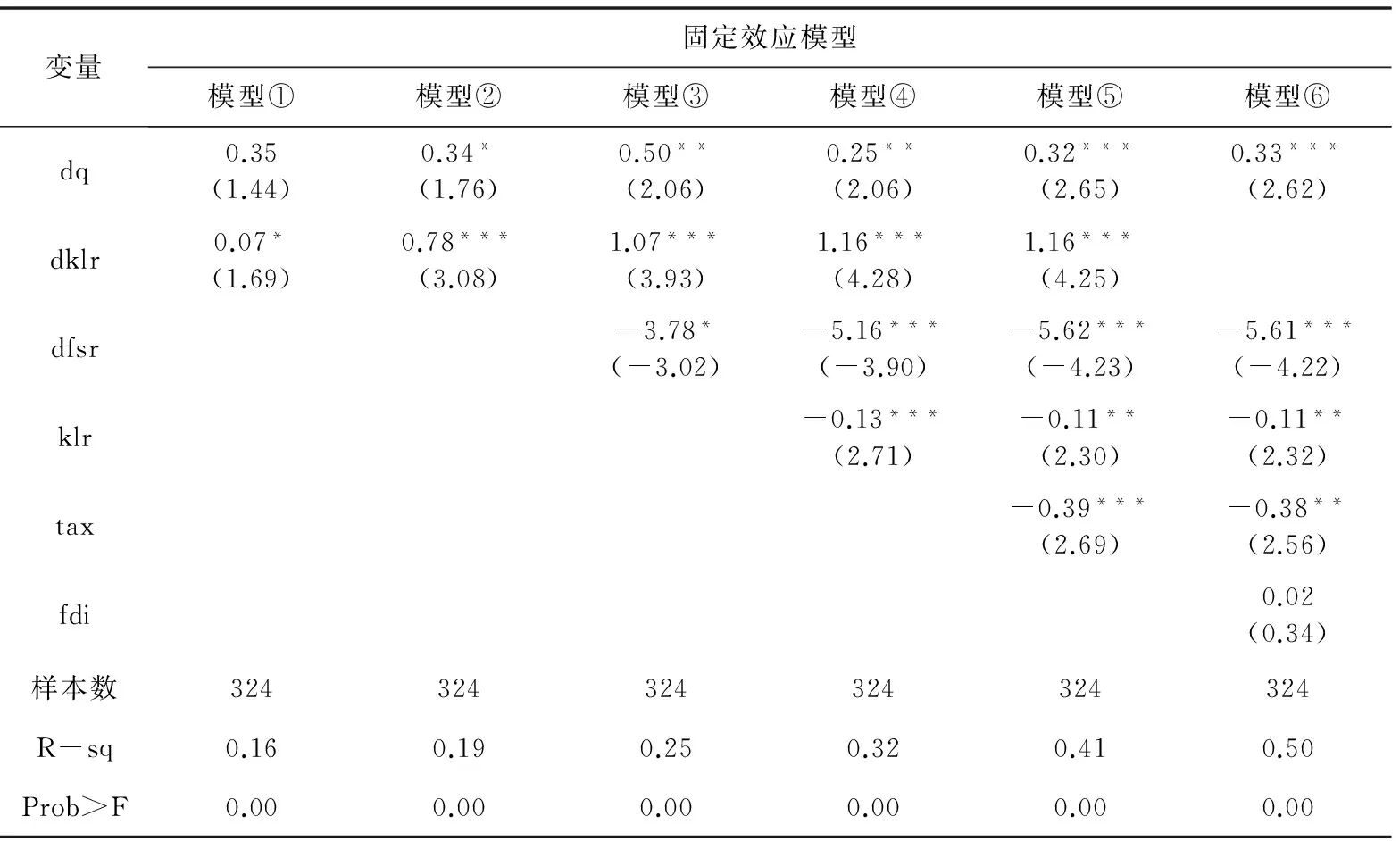

表1报告了式(8)的估计结果。由于分配系数γ不可观察且与行业有关,所以通过固定效应模型去除分配系数的行业效应。在回归中,我们进行了Huasman检验,检验结果在0.00置信水平下拒绝了随机效应模型。考虑到遗漏解释变量所可能导致的内生性问题,我们同时进行了System GMM估计,估计结果并没有发生明显变化,计量模型的内生性问题并不严重。

由表1可以看到,资本体现型技术进步dq的估计结果显著为正,表明替代弹性较高,资本体现型技术进步是导致劳动份额下降的重要原因。资本劳动比变化的系数估计结果与理论预期一致,说明如果不考虑资本体现型技术进步影响,人均资本存量的提升也是导致资本分配份额上升、劳动分配份额下降的重要原因,这也间接说明了要素替代弹性大于1。人均固定资产净额变化率的系数估计为负,说明要素替代弹性与资本相对分配份额之间的负相关关系。由于其系数估计的结果较大,说明要素替代弹性的增加对要素相对分配份额的影响较大。人均固定资产净额即资本劳动比的系数估计为负,说明了在其他条件给定的情况下,资本劳动比的增加有助于提高劳动份额。tax的系数估计为负,说明税收会导致资本分配份额下降和劳动分配份额上升。fdi系数估计为正但不显著,说明外资及港澳台资经济比重的高低对要素相对分配份额并没有直接影响。

表1 资本相对分配份额变化的影响因素

注:回归结果中均已把常数项省去。因为因变量在组内的变化较小,因此R-sq给出的是between R-sq。括号内为z值,*、**、***分别表示变量在10%、5%和1%水平下显著。

(四)稳健性检验

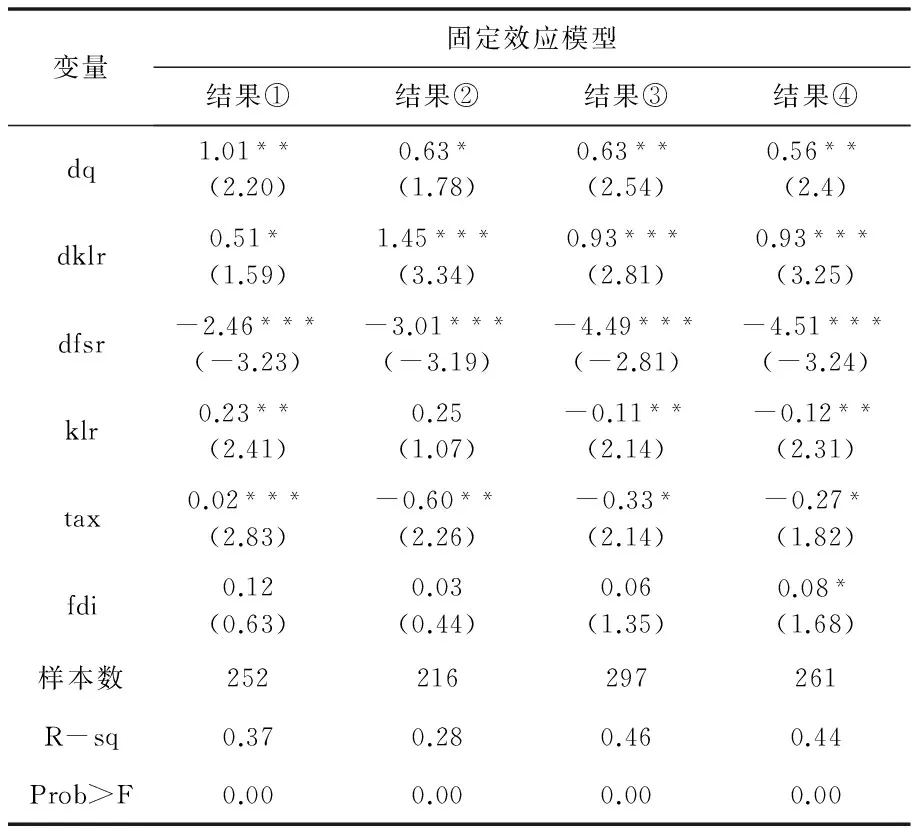

为了检验计量结果的稳健性,我们选择了不同时期和不同样本对模型进行稳健性检验。表2报告了有关结果,所有模型均为固定效应模型。稳健性检验的结果表明,表1的主要结论基本上是稳健的。表2中,结果①为2005年之后的样本回归结果,结果②为2007年之前的样本回归结果,结果③为除去电力、燃气及水的生产和供应业3个行业的回归结果,结果④为除去电力、燃气及水的生产和供应业3个行业和采矿业4个行业后制造业29个行业的回归结果。四个结果中,结果③和结果④的估计结果与表1模型④的估计结果相当接近,结果①和结果②对于资本体现型技术进步和资本劳动比的变化的估计结果与模型④的估计也较接近,但结果①的估计结果,资本体现型技术进步的影响较大,结果②的估计结果,资本劳动比的变化对资本相对分配份额的影响较大。

我们注意到,控制变量的估计结果与模型④的估计结果出现了不同。结果②中,资本劳动比的系数为正但不显著,说明了资本劳动比的提高存在使劳动份额下降的可能性,但并不确定。结果①资本劳动比的估计结果显著为正,表明就2005年之后的样本而言,资本劳动比的提高是导致劳动份额下降的一个重要因素,这与模型④形成了对比。我们认为,出现这样结果最大的可能性在于,资本体现型技术进步系数估计捕获了资本劳动比对要素相对分配份额的影响。

结果①相比模型④估计结果的另一个差异是,尽管其系数估计的结果较小,但税收对要素相对分配份额产生了提升作用,同时资本劳动比变化的估计结果与模型④相比要低得多,我们认为这是由于的估计结果捕获了资本劳动比变量的部分效应。2005年之后,江苏税收占增加值的比重呈逐年下降趋势,2008年和2009年因全球金融危机的冲击出现较大降幅。由于结果①的样本为2005年之后的样本,税收占增加值比重变化远大于包含2005年及之前的整个样本,所以它会导致一个较低的估计系数,而结果②是2007年之前的样本,所以它产生了一个较高的估计系数,且方向与结果①正好相反。

表2 稳健性检验

注:回归结果中均已把常数项省去。因为因变量在组内的变化较小,因此R-sq给出的是between R-sq。括号内为z值,*、**、***分别表示变量在10%、5%和1%水平下显著。结果①为2005年之后的样本回归结果,结果②为2007年之前样本回归结果,结果③为除去电力、燃气及水的生产和供应业3个行业的回归结果,结果④为除去电力、燃气及水的生产和供应业3个行业和采矿业4个行业后制造业29个行业的回归结果。

结 论

通过一个包含资本体现型技术进步的理论框架,本文分析了资本体现型技术进步对要素相对份额的影响。研究发现,当经济的技术进步主要表现为资本体现型技术进步时,资本对劳动的过度替代会导致技术进步呈现出资本偏向。前一段时期我国劳动份额的大幅下降,主要应由投资增长所带来的资本体现型技术进步加快和资本对劳动的过度替代来解释。

就全国经济发展领先省份江苏来看,资本体现型技术进步作为我国技术进步的主要形式可能会维持相当长的时期。同时,解决转型过程中导致资本对劳动过度替代的各种体制性问题需要经历一个过程,当前人口红利的消失也会引致资本对劳动的替代,所以现阶段尽管我国劳动份额再次出现大幅下降的可能性不大,但实现劳动份额由下降向上升的逆转并不具备现实基础,优化收入分配结构仍然需要公共政策加以推进。

1.白重恩、钱震杰、武康平:《中国工业部门要素分配份额决定因素研究》,《经济研究》2008年第8期。

2.陈宇峰、贵斌威、陈启清:《技术偏向与中国劳动收入份额的再考察》,《经济研究》2013年第6期。

3.戴天仕、徐现祥:《中国的技术进步方向》,《世界经济》2010年第11期。

4.陈志勇、陈思霞:《制度环境、地方政府投资冲动与财政预算软约束》,《经济研究》2014年第3期。

5.黄先海、徐圣:《中国劳动收入比重下降成因分析—基于劳动节约型技术进步的视角》,《经济研究》2009第7期。

6.郭庆旺、贾俊雪:《地方政府行为、投资冲动与宏观经济稳定》,《管理世界》2006年第5期。

7.李稻葵、刘霖林、王红领:《GDP中劳动份额演变的U型规律》,《经济研究》2009年第1期。

8.李琦:《中国劳动份额再估计》,《统计研究》2012年第10期。

9.罗长远、张军:《经济发展中的劳动收入占比:基于中国产业数据的实证研究》,《中国社会科学》2009年第4期。

10.唐文健,李琦:《中国设备投资专有技术进步的估计》,《统计研究》2008年第4期。

11.赵志耘、吕冰洋、郭庆旺、贾俊雪:《资本积累与技术进步的动态融合:中国经济增长的一个典型事实》,《经济研究》2007年第11期。

12.Acemoglu, Daron, Directed Technical Change. Review of Economic Studies, 2002, vol.69, issue:781-809.

13.Cummins, J. and Violante, G. L., “Investment-Specific Technical Change in the United States (1947-2000): Measurement and Macroeconomic Consequences”,ReviewofEconomicDynamics, (2) ,2002, pp.243-284.

14.Elsby,M., Bart Hobijn and Aysegül Sahin, The Decline of the U.S. Labor Share, No.2013-27, Working Paper Series, Federal Reserve Bank of San Francisco.

15.Greenwood, J., Hercowitz, Z., Krusell, P., “Long-run Implications of Investment specific Technological Change”,AmericanEconomicReview, (87), 1997, pp.342-362.

16.Hulten, Charles, “Growth Accounting when Technical Change is Embodied in Capital”,AmericanEconomicReview, (4), 1992, pp.964-980.

〔责任编辑:曹小春〕

李琦,盐城工学院经管学院副教授,Timothy66@163.com。盐城,224051

*本文系江苏省社会科学基金项目“江苏劳动份额下降及未来变化趋势研究”(项目号:10EYB005)的阶段性成果。

猜你喜欢

股市动态分析(2025年1期)2025-01-22 00:00:00

当代水产(2020年4期)2020-06-16 03:23:30

铁道通信信号(2020年9期)2020-02-06 09:15:22

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

山东青年(2016年2期)2016-02-28 14:25:36

时代金融(2013年6期)2013-08-15 00:51:28