商业银行流动性风险、信用风险与盈利能力

——基于16家上市商业银行的实证检验

2016-10-25 02:52张瑞稳

上海管理科学 2016年1期

张瑞稳 李 雪

(中国科学技术大学管理学院,合肥 230000)

商业银行流动性风险、信用风险与盈利能力

——基于16家上市商业银行的实证检验

张瑞稳李雪

(中国科学技术大学管理学院,合肥230000)

本文以中国16家上市商业银行为研究对象,选取2007年至2013年数据为样本,实证研究了中国商业银行流动性风险与信用风险之间的关系以及两者对盈利能力的影响。研究结果表明,流动性风险和信用风险之间并不存在统计上的显著相关性,但是两者都会独立地对银行盈利能力产生显著的影响。值得注意的是,在流动性风险和信用风险共存的情况下,两者的交互作用会抵消信用风险对盈利能力的正向显著作用。因此,管理者们只有将流动性风险和信用风险进行综合管控,才能保障银行盈利能力的稳步增长。

流动性风险;信用风险;盈利能力;商业银行

1 文献综述和理论假设

1.1流动性风险与信用风险之间的相关关系

过去几十年间存在大量关于流动性风险和信用风险的研究。在这些研究中主要是基于微观银行学的两大理论基础:1.经典的金融中介理论其中主要的代表是Bryant(1980)和Diamond(1983);2.银行产业组织理论主要在Monti-Klein模型和此后的研究中得以展现。这两大理论都在理论上证明了流动性风险和信用风险之间存在着一定的关系。其中在银行产业组织理论的研究中假定贷款人违约和突发的资金赎回都会降低银行利润。因为在外部再融资利率、贷款人违约和融资赎回不可控的情况下如果股东权益、债务融资及市场化证券不变银行只有通过增加存贷款利差来提高利润。由于贷款违约会减少银行的现金流入并引起贷款贬值此时如果将流动性风险看作是利润降低的损失那么贷款违约提高了这一流动性风险。由此至少可以在理论层面上说明流动性风险和信用风险之间应该是正向相关的这一观点也被金融中介理论支持。之后的研究都表明银行的风险资产和对经济系统流动性的不确定性都会引发基于“纯粹恐慌”的银行挤兑现象。所以这些研究都认为商业银行流动性风险和信用风险应该是正相关的并且与盈利能力存在密切联系。

以上的讨论说明了流动性风险和信用风险之间确实存在着理论上的相关关系。因此我们提出以下假设:

H1:流动性风险和信用风险之间存在着一定的关系。

H2:流动性风险和信用风险之间存在着正向相关关系。

1.2流动性风险和信用风险对银行盈利能力的影响

H3:流动性风险和信用风险的交互作用会对银行盈利能力产生显著影响。

2 研究设计

2.1样本选择和数据来源

本文主要选取了中国四大国有商业银行为首的16家上市银行2007至2013财务年度作为研究样本。文中各年度数据来自国泰安金融数据库(CSMAR)以及和讯网的统计数据。基于研究的需要在实证分析中我们剔除了部分商业银行未上市年度的数据以及有数据缺失年度的数据。

2.2研究模型

在我们的研究中对流动性风险(Liquid Risk)和信用风险(Credit Risk)的定义将采用与Björn和Christian(2013)类似的方法:其中LR定义为银行的短期融资风险由短期负债和短期资产之间的关系来表示。由于银行的流动性风险也会来自金融衍生市场和同业拆借市场所以我们也对其加以考虑;CR则定义为银行意料之外的贷款违约比由净贷款损失与计提贷款呆账减值准备之间的比率来表示。这一变量即抓住了银行贷款组合的当前危机又把握了银行预测下期贷款损失的精准性。具体解释见下表1所示。

为了验证商业银行流动性风险和信用风险的交互作用对盈利能力的影响我们首先用以下模型验证两者各自对盈利能力的影响:

方程(1)中包括以下变量:

ROAit作为方程的因变量代表第i家银行的第t家的资产收益率。该指标将资产负债表和损益表中的相关信息有机结合起来是银行运用其全部资金获取利润能力的集中体现。因此能够很好地衡量商业银行的盈利能力。

LRit及CRit是方程中的核心变量分别表示第i家银行第t年的流动性风险和信用风险。他们的系数分别为a1ia2i。在之前的讨论中我们对LR和CR有了详细的定义在此不再赘述。

SIZEit表示第i家银行第t年的资产总额的自然对数用来衡量银行的规模。一般情况下银行规模越大总体管理能力越强盈利能力也应该越强。因此其系数a3i应为正值。

DLRit表示第i家银行第t年的存贷款比率该指标是银行贷款余额与存款余额的比率。各项贷款余额包括短期贷款、中长期贷款、逾期贷款、应收押汇和贴现;总存款包括活期存款、应解汇款、保证金、长期存款和长期储蓄存款。存贷款比率是体现银行资产负债关系的重要指标在一定程度上决定了银行的收支关系因此也是影响银行盈利能力的重要因素。目前我国央行规定该比率不得高于75%。

aoi为常数项;εit为误差项。

为了验证银行流动性风险及信用风险交互作用对盈利能力的影响我们在模型2中加以分析:

在方程(2)中包括一下变量:

ROAit是该方程中的因变量表示第i家银行第t年的资产收益率。

LRit, CRit, SIZEit, DLRit与方程(1)中的定义是一致的。

CRit*LRit用以解释流动性风险和信用风险的交互作用表现为当商业银行流动性风险与信用风险同时发生时两者交互作用对盈利能力的额外影响。该变量是模型2的核心自变量。

boi为常数项ηit为误差项。

表1 主要变量的定义

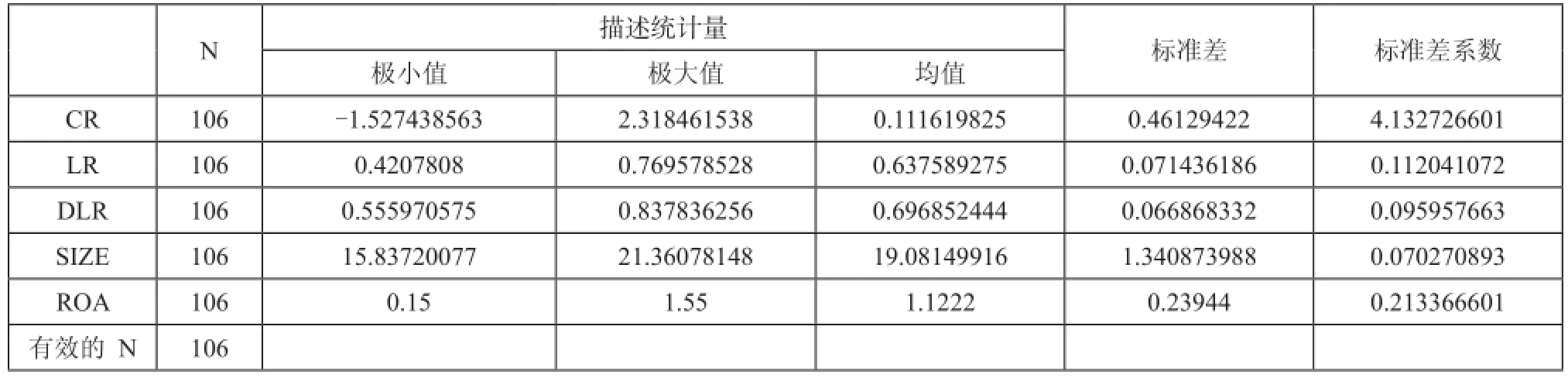

表2 模型(1)中主要变量的描述性统计

表3 模型(2)中主要变量的描述性统计

3 实证结果及分析

3.1描述性统计分析

表2和表3分别给出了模型(1)和模型(2)中各主要变量的描述性统计量。从表中可以看出我们的有效样本数为106。样本中各主要变量的标准差系数均比较大说明样本间差异较明显。

3.2实证分析

表4 变量LR、CR相关性分析结果

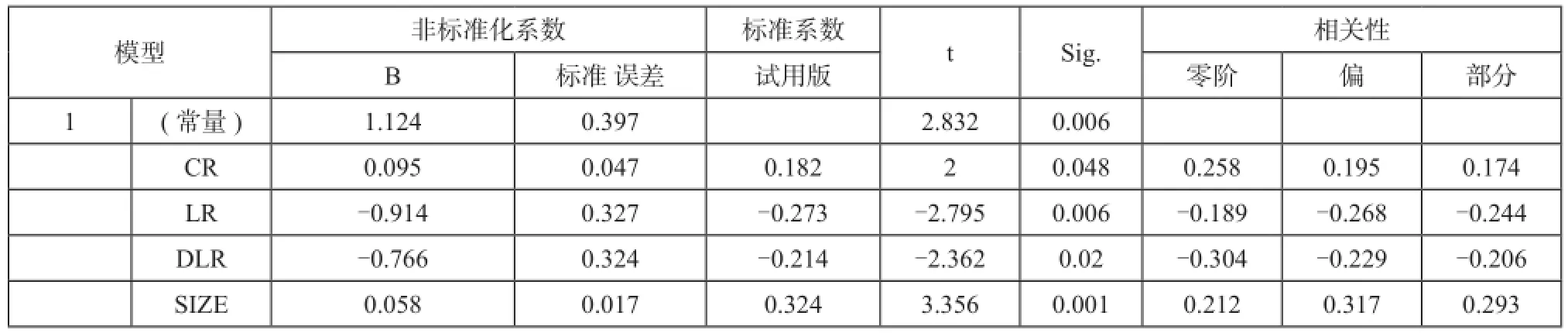

表5给出了模型(1)中各变量系数的回归结果。由表中可以看出流动性风险变量LR的系数为负值且sig.值为0.006在5%的显著水平上通过了检验。这说明流动性风险会对银行盈利能力产生显著的负效应。当商业银行缺乏流动性时资产到期不能如期足额收回进而无法满足到期负债的偿还和新的合理贷款及其他融资需要从而给商业银行带来损失的风险。因此为了提升流动性风险监管的有效性在“贷存比”和“流动性比例”以外我国金融监管当局于2012年起又引入了“流动性覆盖率”和“净稳定融资比例”两个指标。

表6给出了模型(2)中各变量系数的回归结果。由结果可以看出共同作用自变量CR*LR系数为0.984sig.为0.138并没有通过显著性检验。说明两者的共同作用并不会对银行盈利能力产生显著的影响即H3是不成立的。值得注意的是由于这一变量的作用信用风险与盈利能力之间的显著正相关变为不显著的负相关这说明信用风险对银行盈利能力正效应只有在银行流动性不存在任何风险的情况下才能发挥。然而理论和事实都表明当商业银行处于高信用风险的情况下其流动性并不能独善其身。此外流动性风险对盈利能力的作用也会因为交互作用而被放大。这就要求在对商业银行盈利管理中要对流动性风险和信用风险进行均衡对待避免盲目追求利益而导致流动性恶化才能保证盈利能力的稳健发展。

表5 模型(1)的系数回归结果系数(a)

表6 模型(2)的系数回归结果系数(a)

4 结论与建议

尽管之前的大量研究都表明流动性风险和信用风险在理论上存在着相关关系。但是从上述相关性分析的结果中可以看出银行流动性风险和信用风险之间并不存在统计上的显著相关性。这一结论与Björn和Christian(2013)的研究结果是一致的。

从回归模型1分析的结果可以看出流动性风险和信用风险都会独立地对银行盈利能力产生影响。其中流动性风险对盈利能力的影响是反向的即流动性风险越大银行的盈利能力越弱;而信用风险与银行盈利能力则呈现出正向相关性。这是因为较高的信用风险往往伴随着较高的贷款利率所以这一结论是符合高风险与高收益之间的正向关系的。这一结论说明商业银行在高流动性风险的情况下会直接导致盈利能力的下降当商业银行敢于提供高信用风险的贷款时往往能够提高其盈利能力。

由于商业银行信用风险的不断增加势必会引起流动性的供不应求因此我们的研究结果要求管理者对商业银行的流动性风险及信用风险进行综合管理合理配置资产组合控制不良贷款率在保证整体流动性的前提下以实现盈利能力稳步发展。

[1]曲立国.对影响我国商业银行盈利能力因素的分析[D].西南财经大学,2012.

[2]孙亚丽,胡胜德.中型上市商业银行盈利能力实证研究[J].中国集体经济,2012(12).

[3]王曼舒,张斌.商业银行资本对其盈利性的影响[J].金融论坛2013(4):23-31.

[4]Acharya, V.V.,and Viswanathan, S.V..Leverage, moral hazard,and liquidity[J].Journal of Finance,2011(66):99-138.

[5]Acharya, V.V., Shin, H.S.,and Yorulmazer, T..Crisis resolution and bank liquidity[J].Review of Financial Studies,2010(24):2166-2205.

[6]Björn,Imbierowicz, and Christian,Rauch.The relationship between liquidity risk and credit risk in banks[J].Journal of Banking&Finance,2013(40):242-256.

The Liquidity Risk, Credit Risk and Profitability of Commercial Banks——Based on the Test of16 Commercial Banks of China

Zhang RuiwenLi Xue

This paper empirically tests the relationship between the liquidity risk and credit risk of Chinese commercial banks as well as their impact on profitability, with the sample of the data of2007to2013years of16commercial banks of China.The results presented in the test suggest that there is no statistically significant correlation between LR and CR, but both have significant effect on banks'profitability independently.However, in the case of coexistence of LR and CR, the interaction would offset the credit risk's positive impact on profitability.Therefore, only when bank managers control liquidity risk and credit risk comprehensively, can ensure the steady development of bank's profitability.

liquidity risk; credit risk; profitability;commercial bank

F832

A

1005-9679(2016)01-0062-05

张瑞稳中国科学技术大学管理学院副教授;李雪中国科学技术大学管理学院硕士生。

猜你喜欢

今日农业(2021年12期)2021-10-14

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

特区实践与理论(2014年5期)2014-07-24