“齿轮模型”下环境成本最优投入点分析

2016-10-21 02:09姜海杰

大经贸 2016年7期

关键词:环境成本

姜海杰

【摘 要】 随着以人为本,坚持可持续发展道路的政策实施,人们越来越重视环境污染问题。而且,环境污染日趋严重,已经超过了环境本身所能够承受的范围。一旦环境遭到破坏,恢复起来十分困难,还会给我们的生产和生活带来不便。针对于企业环境成本来说,还需要来加强规范和控制。以人为本的环境成本,不但考虑到了企业自身的环境成本,同时也将整个社会所承担的环境成本一并考虑在内,试图寻找到一个最优投入点,使得企业和社会的环境总成本降到最低。本文通过介绍以人为本理念下的“齿轮模型”,以CY养殖场为例,计算出最优投入点,并给出建议,以此来达到企业和社会环境总成本最低,实现人与环境和谐发展。

【关键词】 环境成本 齿轮模型 选择性成本 最佳

一、 环境成本定义

在1998 年召开的联合国国际会计和报告标准政府间专家工作组( ISAR) 第15次会议上提出,环境成本是指本着对环境负责的原则,为管理企业活动对环境造成的影响而采取的或被要求采取的措施的成本,以及因企业执行环境目标和要求所付出的其他成本。

二、 齿轮模型

(一)齿轮模型的含义

根据环境成本的习惯性分类,融入“以人为本”的思想,将人的福利损失作为损害环境的最终成本。将环境成本分为选择性成本、过渡性成本与惩罚性成本,三者相互作用,共同构成了环境成本核算的“齿轮模型”。

(二)齿轮模型的环境成本分类

齿轮模型将环境成本分为选择性成本、过渡性成本以及惩罚性成本。

选择性成本即治理成本,主要指的是企业实际支付的为使自然资源维持在耗减或降级前的水平所需要的费用,如环境治理或环境保护设备的投资、污水排放前净化处理的费用、专门设立环境管理人员及经费对环境污染进行监测等。主要分为资源数量维持与资源质量维护这两类成本。

过渡性成本即物理性污染成本,主要指的是由企业经济活动所直接导致的自然资源的耗减与生态环境的恶化,是污染物对环境的直接物理、化学作用,如由于机器设备的老化过时生产率低下所导致的原材料的过渡耗损、由于工业废气排放所引起的空气质量的下降、因过度砍伐而造成的植被的减少以及因此而引发的自然灾害等。过渡性成本主要分为资源数量耗损与资源质量下降这两类。

惩罚性成本即经济性污染成本,主要指的是由于自然资源的枯竭及生态环境的恶化而引起的人类生理及心理福利的损失,如石油储量的下降所带来的生活上的不便、饮用了被污染的水质而造成的疾病甚至死亡、对于汽车尾气、工地噪音而感到焦虑不安等。惩罚性成本是体现以人为本的核心

(三)齿轮模型的作用机制

在生产经营活动水平一定的前提下,随着选择性成本的增加,过渡性成本不断减少。

在生产经营水平一定的前提下,随着过渡性成本的增加,惩罚性成本同时增加。

基于一定的生产经营水平,惩罚性成本的上升又会反作用于选择性成本,使其不断提高以降低惩罚性成本。

三者相互作用,相互制约,前一齿的变化会引起后一齿的变化,后一齿的变化又会导致前一齿的变化,三者环环相扣,犹如齿轮间的相互作用。因此称为“齿轮模型”。

(四)齿轮模型的最优决策假设

齿轮模型中使得企业与社会承担的总环境成本最小的选择性成本为最优投入量。

第一,企业的生产经营水平保持不变,即讨论的是同产量下的污染程度; 第二,选择性成本匀速变化,且变化速度大于一开始过渡性成本的变化速度;第三,随着选择性成本的增加,过渡性成本的变化速度越来越慢,即随着环境损害程度的下降,污染的治理难度不断增加; 第四,随着过渡性成本的增加,惩罚性成本均速变化,即环境损害程度与人的福利损失呈线性关系。

(五)齿轮模型最优决策

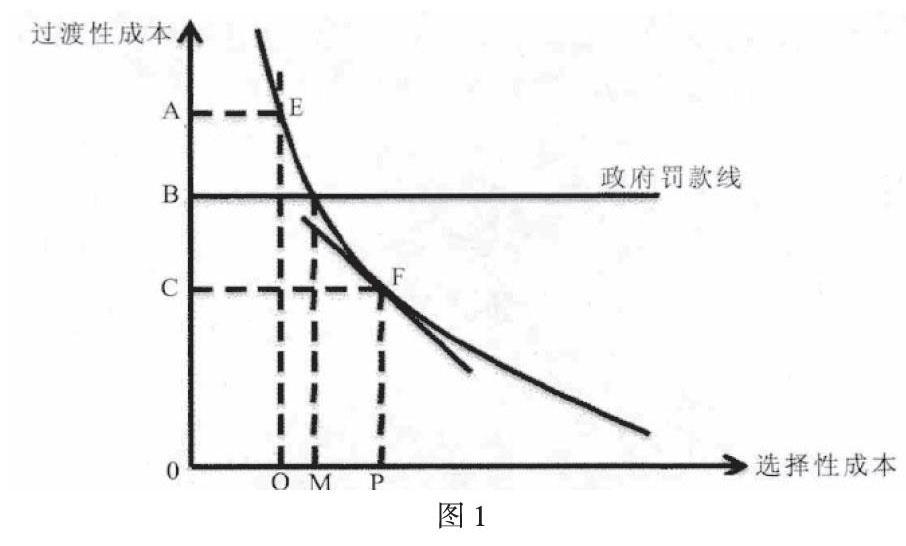

当对生态环境造成的污染超过了环境本身所能承受的限度,便会反作用于这些污染的制造者,影响人们的生存质量。在图中,这一点具体体现为当过渡性成本超过某个值而继续上升,会引起惩罚性成本的线性上升。

利用这种关系,要使得选择性成本与惩罚性成本之和最小,便是要在选择性成本与过渡性成本的变化关系中找到满足二者和最小的选择性成本投入量。如图所示,曲线凸向原点,表示随着选择性成本的上升,过渡性成本不断下降,但下降速度不断减慢。二者不等速变化的结果是总成本不断减小。假设企业目前处于E 状态,当选择性成本从Q 增加至P,过渡性成本从A 下降到C,下降速度不断变慢,到达P 点时,下降速度与选择性成本的增加速度刚好相等,进而使总成本达到最小,即F 点为最优状态,P 点为最优选择性成本投入。

三 案例分析

(一) 案例简介

ABC公司位于贵州某市,主营业务是依托苹果林发展种猪繁育呵呵商品猪养殖。现有员工135名,其中技术人员35名。公司附近有一个中小型的蔬菜瓜果种植基地。养殖过程中的固体废弃物由人工拉倒苹果林并施肥。养殖过程中产生的废水直接排放到租赁的废弃田地里。养殖过程中每个环节都会产生废水、固体废物、恶臭和噪声污染。

(二)齿轮模型下的环境成本

按照齿轮模型对成本的分类方法,CY公司的成本如下

通过计算得出,按照齿轮模型计算的CY公司2014年选择性成本53万元,过渡性成本67万元,惩罚性成本为2795160元。2015年选择性成本为57万元,过渡性成本为59万元,惩罚性成本没有发生变化,依然是1595160元。

上述数据证明了齿轮模型的观点,即选择性成本2015年相比较2014年增加了4万元,进而导致过渡性成本从67万元下降到了59万元,选择性成本的增加会导致过渡性成本的降低。

然而过渡性成本的降低没有导致惩罚性成本的降低,原因是由于过渡性成本远远小于惩罚性成本,公司对环境的污染程度依旧在环境可降解的范围内,这也是前面所说过的,并不是所有的物理污染都会转化为经济污染,环境本身具有一定的承受能力,只有超过了环境的承受能力,才会形成经济损失。

(三) CY公司选择性成本最佳投资点

根据齿轮模型的作用机制,由图1可知,当选择性成本为53万元时,过渡性成本为67万元;选择性成本为57万元时,过渡性成本为59万元。求出对应的函数为。

对上述曲线求导,得出曲线切线斜率为1时,为选择性成本的最佳投入点,由此计算出的选择性成本约为79.76万元。

通过计算出的最优选择性成本投入点可以看出,企业目前选择性成本的投入依旧远远小于最优点,所以企业应该继续加大选择性成本的投入,以此来降低过渡性成本,从而使总的环境成本下降。

四、建議

结合案例分析可以知道,企业的选择性成本增加,会导致过渡性成本降低,而过渡性成本与惩罚性成本成正相关,从而导致环境总成本降低。然而企业并不会主动的去增加选择性成本,这就要依靠政府的指导作用,通过罚款以及补贴的措施,来对企业进行引导。从而使企业和社会的环境总成本降到最低,达到效益最大化,实现可持续发展。

【参考文献】

[1] 陈毓圭. 环境会计和报告的第一份国际指南——联合国国际会计和报告标准政府间专家工作组第15次会议记述[J]. 会计研究,1998 ( 5) : 1 - 9.

[2] 美国环保局( USEPA) . 污水再生利用指南[M]. 北京: 化学工业出版社,2008 ( 3) : 32 - 40.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

商情(2016年40期)2016-11-28

商业会计(2016年12期)2016-10-08

中国市场(2016年29期)2016-07-19

科技视界(2016年16期)2016-06-29

中国市场(2016年21期)2016-06-06

商业会计(2016年2期)2016-02-18