上市公司经理层股权激励与公司绩效的实证分析

2016-10-21 01:09王慧

大经贸 2016年7期

关键词:公司绩效

王慧

【摘 要】 本文在对上市公司股权激励的起源和现状分析的基础上,从上市公司经理层股权激励与公司绩效的内在关系出发,在对上市公司股权激励的理论依据和实践效应的讨论和剖析后,用实证分析的方法说明了我国上市公司实施股权激励的状况,并得出了股权激励效应的三次方函数曲线,为实施股权激励时的激励比例选择提供了参考并有针对性地提出了几点建议。

【关键词】 经理层股权激励 公司绩效 激励效应

一、股权激励的起源与现状

股权激励是二十世纪中叶出现的一种激励制度,它通过经理人参与剩余分享,让剩余控制权与剩余索取权相匹配,从而有效地解决了委托代理问题,使经理人的目标与企业股东财富最大化的目标趋于一致。正因为如此,股权激励从一产生就备受推崇。世界上许多国家的企业都纷纷采用股权激励制度,我国也在二十世纪90年代引入。

股权激励从实施到现在已经有二十余年的历史,从最初的深圳万科在1992年实施最早的股票期权计划到2015年,我国上市公司中已经有557家公司出台了股权激励方案,相比上年增长了144.3%。经梳理后发现,上市公司目前主流的激励模式有限制性股票、股票期权、员工持股计划等,2015年有99.63%的股权激励方案采用了以上三种激励模式或混合型的激励模式。自2014年6月证监会制定并发布《关于上市公司实施员工持股计划试点的指导意见》鼓励上市公司实施员工持股计划后,至2015年采用员工持股计划的上市公司有352家,占披露方案上市公司总数的63%,同比增长高达417%,成为最受上市公司青睐的股权激励模式。

二、股权激励的理论依据

1.委托代理理论

这是股权激励的动因。在现在企业,所有权和控制权分离,作为委托人的所有者和作为代理人的经理的利益是不一致的。所有者希望他们投入的资本实现尽可能大的增值和股票价值的最大化;经理则可能通过更多的在职消费,降低努力水平,进行超过最优规模的过度投资以提高其支配能力,甚至侵吞股东财产来最大化地增加自身的效用——这种利益的不一致导致了代理成本的产生。激励机制的作用就是控制代理风险,降低代理成本。其通过让经理人員也成为未来的股东,赋予其剩余索取权,就在一定程度上解决了控制权和剩余索取权相分离的矛盾,使经理人员的目标函数与股东的目标函数尽可能达到一致,从而达到减轻经营人员的道德风险行为和所有者对其进行监督的负担。

2.人力资本理论

国内外经济学家普遍认为最优的企业所有权安排就是对企业剩余索取权和控制权的安排。如果拥有控制权的人没有剩余索取权,他就不可能积极主动地做好的决策;若只有剩余索取权,没有控制权,控制权就难以得到落实;因此,最优的企业所有权安排应该是将控制权和剩余索取权尽量做到协调一致。同时,人力资本的专有性、内在可控性和外在的难测性决定了对人力资本必须实施激励。股权激励正是从人力资本产权及其派生的剩余索取权的角度来考虑如何有效激励人力资本,实现资源效率的最大化配置。

3.双因素理论

美国心理学家赫兹伯格于20世纪50年代提出了双因素理论,他将人的行为因素分为保健因素和激励因素:工资可以保证经理人员的生存不受威胁,因此可以看作是保健因素;长期以来,领取奖金已被人们看作是天经地义的事情,没有奖金,经理人员显然会有怨言,因此,奖金具有保健因素的性质,但较高的奖金有时也会激起经理人员的工作热情,可见奖金又具有激励因素的性质;但是奖金的激励作用具有短期性,这就需要设计合理的长期激励计划,以促使经理人员为公司的长远发展考虑。经理层股权激励机制就是目前效果最明显的长期激励制度。

4.企业剩余索取权理论

现代企业理论认为,企业的正常运营离不开股东投入的资本、债权人借入的资金和员工的劳动,也同样离不开经营者具备的知识水平和管理经验,因此,经营者和股东、债权人与员工一样,都必须参与分享企业的剩余,这就是企业剩余索取权。如果让经营者拥有剩余索取权,他们就有了自发的动力去经营管理好企业。企业存在的剩余正收益可由股东和经营者共享,剩余负收益也应由股东和经营者共担。这是股权激励的核心基础。

三、股权激励的功能作用

事务都具有两面性:一方面,经理人员持股将会激励经理人员追求自己因为拥有股权可能带来的利益,从而使经理人和股东的利益趋于一致,最终提高企业的经营业绩,这就是“利益趋同”效应的作用;另一方面,持股也将会使经理人员通过弄虚作假以及在职消费等途径不当得利的可能性大幅增加,反而驱使经理人员背离股东利益,最终使企业经营和管理恶化,这是“利益侵占”效应。两种效应同时存在,在它们的共同作用下,经理人持股与企业实际经营状况之间就形成了一种较为复杂的曲线关系。

四、股权激励与公司绩效的实证分析

本文假定上市公司股权激励与公司绩效之间存在显著的相关关系,并存在一定的区间效应:当“利益趋同”效应大于“利益侵占”效应时,上市公司业绩随着经理层持股比例的增加而增加;反之,经理层持股份额的增大反而会导致企业经营状况的恶化。本文选取了2015年已实施股权激励的上市公司并剔除了每股收益为负的不具有代表性的数据,将模型设定为:

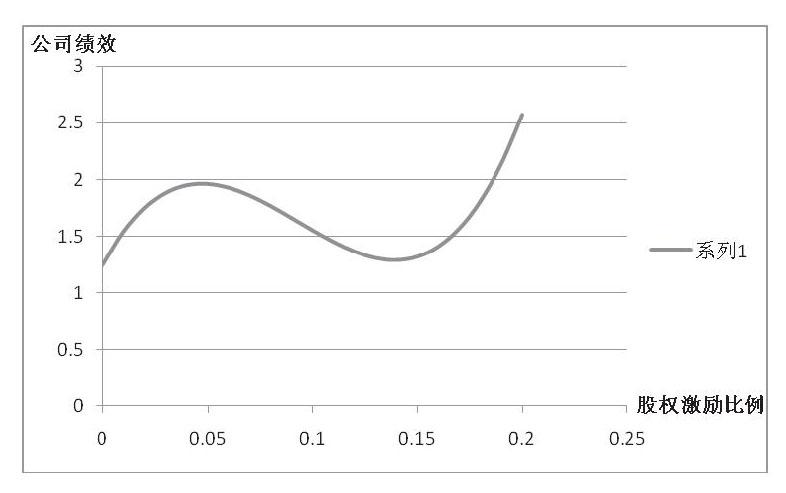

对方程两边求导,并令,求得,分别为股权激励效应图形的极大值和极小值;再次求导,得出拐点。从而得出股权激励效应的三次方函数形式——Z字型形状,印证了前文的假设。

五、本文的结论及建议

基于实证的结果,主要得出以下主要结论:第一,股权激励同时存在正、负两方面的效应,其最终激励效应取决于正负效应叠加的结果;第二,在我国,虽然股权激励起步晚,但发展迅速,范围逐年扩大;第三,在股权激励实施过程当中,股权激励比例与公司绩效之间的关系表现为一种先上升后下降再上升的三次方函数曲线,比例在0-4.73%之间以及大于13.91%时,股权激励综合效应为正,比例在4.73%-13.91%范围以内时,股权激励的综合效应为负。

根据上述结论,本文提出几方面的建议:第一,建立完善、有效的经理人市场。成熟的经理人市场是经理选拔机制运行的必要条件,而合格的公司管理人员是股权激励制度的重点激励对象。第二,建立科学合理的绩效考核体系。科学的绩效考核体系应该具有客观、公正和综合性的特点,既要考虑财务指标,还要考虑非财务指标,要结合公司实际情况构建一套科学完善的经营绩效评价体系以客观地评价、记录企业的经营业绩。第三,真实完整的会计信息披露。只有这样,才能科学地评判企业的业绩经营情况,进而为下一步的经营打好数据的基础。第四,科学合理确定股权激励方案。对上市公司经理层进行股权激励,一定要把握好度,既不能激励不足,也不可激励过度,可借鉴期权定价收益模型等确定激励的力度。最后,加大非货币激励约束的力度。非货币激励约束对企业来说没有成本,且可以提高股权激励机制的有效性,所以企业应当给经理层设立合理的目标,然后加大非货币奖罚力度,从而提高股权激励机制的有效性。

猜你喜欢

中国经贸(2016年21期)2017-01-10

商场现代化(2016年26期)2016-11-21

中国市场(2016年37期)2016-11-12

商业会计(2016年15期)2016-10-21

商(2016年25期)2016-07-29

商业会计(2016年6期)2016-04-07

商业会计(2016年1期)2016-02-18