我国上市国有商业银行经营绩效分析

2016-10-21 20:20颜丹宁

商场现代化 2016年21期

颜丹宁

摘 要:过去几年,我国商业银行的金融生态环境与运行机制发生了较大变化:金融监管严格、业务结构变化、利率推进市场化改革、互联网金融兴起等,这对银行经营发展带来深度影响与新机遇。通过对国有商业银行的经营绩效基础研究,本文从盈利能力和抗风险能力进行分析,并将分析重点聚焦于盈利能力、不良贷款等经营风险两方面。对其未来发展趋势与风险管控展开讨论,并提出个人建议。

关键词:商业银行;绩效评价;实证分析;杜邦分析

一、绩效评价基础

1.研究对象

截止至2016年4月,我国共有政策性银行3家,邮政储蓄银行1家,12家股份制银行以及5家国有商业银行。本文研究对象为我国五家上市国有商业银行,分别为中国工商银行、建设银行、农业银行、中国银行和交通银行,并选取该五家商业银行2012年-2015年度的财务报表数据进行分析,计算截止至2015年12月31日。

2.绩效评价指标

(1)盈利能力指标

①总资产收益率。该指标反映了上市商业银行资产的获利能力,包括股东投资和吸收的存款,其计算公式为:总资产收益率=(利润总额+利息支出)/平均总资产×100%。②净资产收益率。该指标反映了商业银行自有资本的获利能力,其计算公式为:净资产收益率=报告期净利润/平均净资产×100%。③每股收益。该指标反映了上市商业银行每股创造的税后利润,其计算公式为:每股收益=报告期净利润/年末普通股股数。

(2)抗风险能力指标

①流动比率。该指标反映了上市商业银行的资产变现能力,即短期偿债能力,其计算公式为:流动比率=流动资产/流动负债×100%。②不良贷款率。该指标反映了上市商业银行信贷资产安全的状况,其计算公式为:不良贷款率=不良贷款/贷款总额×100%。③存贷款比率。该指标反映了上市商业银行的负债对应的贷款资产,比率越高则流动性越低,其计算公式为:存贷款比率=各项贷款总额/各项存款总额×100%。④资本充足率。该指标反映了上市商业银行能以自有资本承担损失的程度,其计算公式为:资本充足率=资本净额/表内外加权风险资产总额×100%。

(3)不良贷款率

商业银行的不良贷款分为五类,分别是正常类贷款、关注类贷款、次级类贷款、可疑类贷款和损失类贷款,其中次级、可疑、损失类贷款合称为不良贷款,关注类贷款则介于正常贷款与不良贷款之间。在分析时,仅仅关注五级分类体系下的不良贷款及不良贷款率将过于局限。一方面,各行对不良认定的标准不同,存在“注水”空间;另一方面,目前存在将不良贷款挪出表外的交易方式会隐藏不良贷款,但这些不良贷款在过了考核时点后还是要回到表内。为此,在分析该指标时主要采用关注类贷款。

不良贷款率属于抗风险能力指标之一,但近年来该指标浮动大且关注度较高,因此将该项单独列出进行分析。

两因素的杜邦分析模型以ROE为核心,揭示了银行盈利性和风险之间的制约关系,从这两个角度可以对银行绩效进行全面分析评价。

二、盈利性指标实证研究与分析

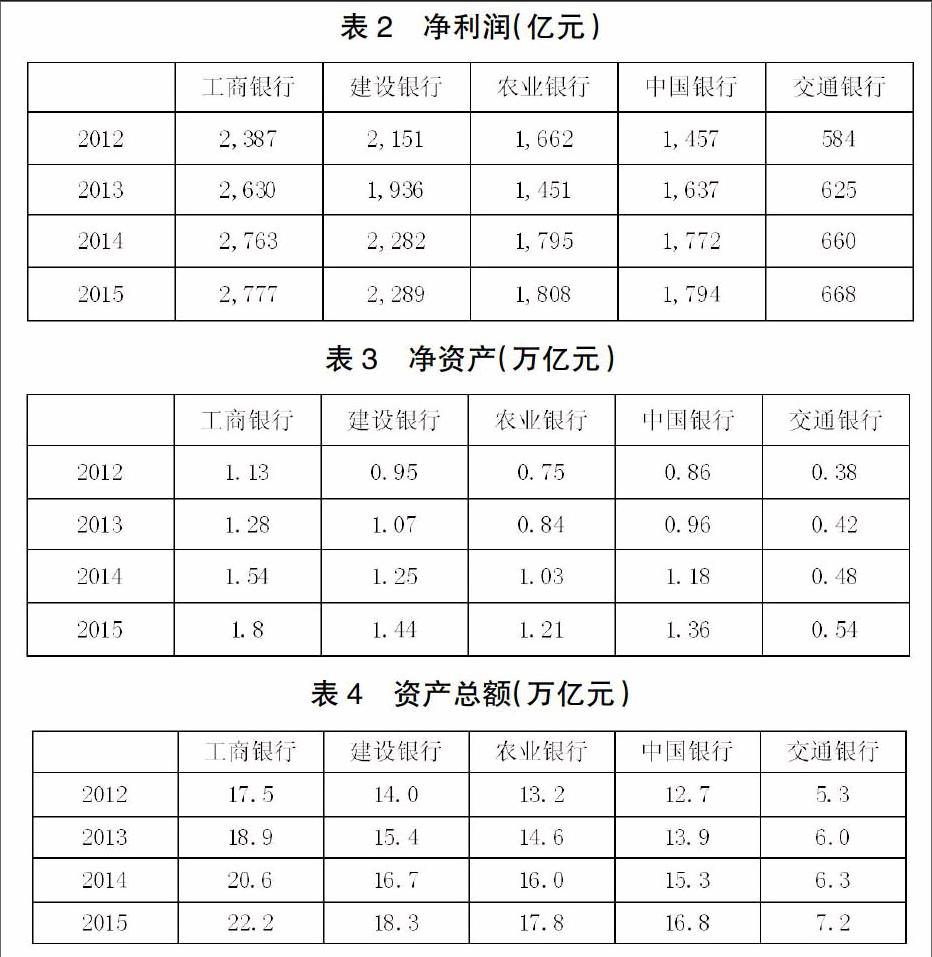

由表1可以看出,5家国有商业银行近4年的总资产收益率和每股收益变化都不大,而净资产收益率则有较大的浮动。在我国国有资本绩效评价指标体系中,净资产收益率指标所占权重大大高于其他指标,高达30%,因此,采用两因素的杜邦分析模型,根据公式:净资产收益率=报告期净利润/平均净资产×100%=净利润/资产总额×(资产总额/净资产),分析其净利润和平均净资产对净资产收益率的影响程度,相关数据如表2、表3、表4:

根据表2至表4不难看出,5家国有商业银行中2012年-2013年各行的净利润变化较大。其中工商银行、建设银行、农业银行、中国银行和交通银行净利润同比变化分别为10.2%、-10.0%、12.7%、12.4%和7.0%,而2014年-2015年各行净利润基本稳定;2012年-1015年,净资产、资产总额则呈逐年增长的态势。净资产的变化中,工行同比增加13.3%、20.3%、16.9%;建行同比增加12.6%、16.8%、15.2%;农行同比增加12.0%、22.6%、17.5%;中行同比增加11.6%、22.9%、15.2%;交行同比增加10.5%、14.3%、12.5%。资产总额的变化中,5家国有商业银行同比增幅在10%左右。

在对净资产收益率进行分解后发现,净利润变化幅度并不明显,而净资产和资产总额的变化较大,呈逐年增长的趋势。ROA值的分子为净利润,分母为资产总额,由于近两年净利润的数据变化并不明显,因此净利润对ROA值得变化较小。相反,其分母资产总额逐年增长。因此,资产总额的增加是导致ROA值降低的主要原因;EM值普遍下降,其中工行和建行的降幅较大,农行近两年降幅位居第一。EM值的分子是总资产,分母为净资产。根据上述分析,各大行资产总额增幅在10%左右,而净资产的增幅则普遍为这一数值的1.2-2.2倍,净资产的增幅大于总资产的增幅进而导致EM值得降低。因此,资产总额的增加和净资产的增加共同导致EM值的下降。

三、政策建议

提高国有商业银行的经营绩效,不仅可以促进银行自身综合实力的提升,而且可以带动我国银行业更好更快发展。通过综合分析我国国有商业银行经营绩效中的现存问题及其形成的原因,本文认为提高国有商业银行经营绩效的有效措施主要包括以下几点:

1.加快金融创新,提高盈利能力

国有商业银行可以在努力发展优势业务产品的基础上,积极开展产品和服务创新、作业模式创新和营销渠道创新,借鉴外国成熟先进的经营模式,设计出符合我国市场需求的金融产品和服务。

2.强化资本管理,规范流动性管理

银行资产的流动性与其经营绩效成正比,规范流动性管理可以促进银行经营绩效的改善。国有商业银行应当建立适当的考核问责机制,保障统计数据的准确性和真实性;设立专门的管理部门对资产流动性进行专业管理,建立有效的预警机制,提高对流动性风险识别、测量和控制的能力。

3.优化资产结构,减少不良贷款

国有商业银行要优化贷款结构,提高贷款质量,建立和发展全方位的社会信用体系,对于潜在的风险因素和问题隐患的贷款要密切监视、提前介入,及时制定处理预案。加大清收考核力度,推动自动化清算系统建设,加强金融业务监管,及时清算核销旧账、坏账,强化风险管理和控制,减少不良贷款。

参考文献:

[1]葛敏,许长新.我国上市银行经营绩效的经济动态分析[J].金融论坛,2006(06).

[2]刘孟飞,张晓岚,张超.我国商业银行业务多元化、经营绩效与风险相关性研究[J].国际金融研究,2012(08).

[3]陈莹.我国商业银行经营绩效的比较与驱动因素分析[J].金融论坛,2008(10).

[4]张晓峰.我国商业银行不良贷款成因的实证研究[D].复旦大学,2008.

[5]金媛.我国商业银行不良贷款影响因素研究[D].西北大学,2015.

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

银行家(2020年10期)2020-11-06

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21