浅析互联网金融浪潮下传统金融业受到的影响

2016-10-20 18:09陈小童苏丹罗子轩

现代经济信息 2016年19期

陈小童+苏丹+罗子轩

摘要:互联网金融作为一种新的支付结算、融通资金的模式并没有改变传统金融的功能,只不过是一种运作模式的改变。互联网金融依托互联网、大数据、云计算等技术延伸和扩展了金融市场的边界,弥补了我国金融领域的空白,互联网金融对我国经济增长具有一定的促进作用;同时互联网金融的出现加速传统金融机构的脱媒,资金供求者信息流和资金流直接对接,互联网金融现实和潜在的风险的集聚危及金融业的稳定性。

关键词:互联网金融浪潮;传统金融;影响

中图分类号:F832.2 文献识别码:A 文章编号:1001-828X(2016)019-000-01

我国互联网金融从最初的第三方支付平台产生,逐渐发展出越来越多的新型模式,其典型代表 P2P网贷、众筹、网上理财等。这些不同的模式分别担负着不同的金融功能,替代传统金融的部分业务,渗透到金融业的各个部门。

一、互联网金融对传统金融的业务冲击

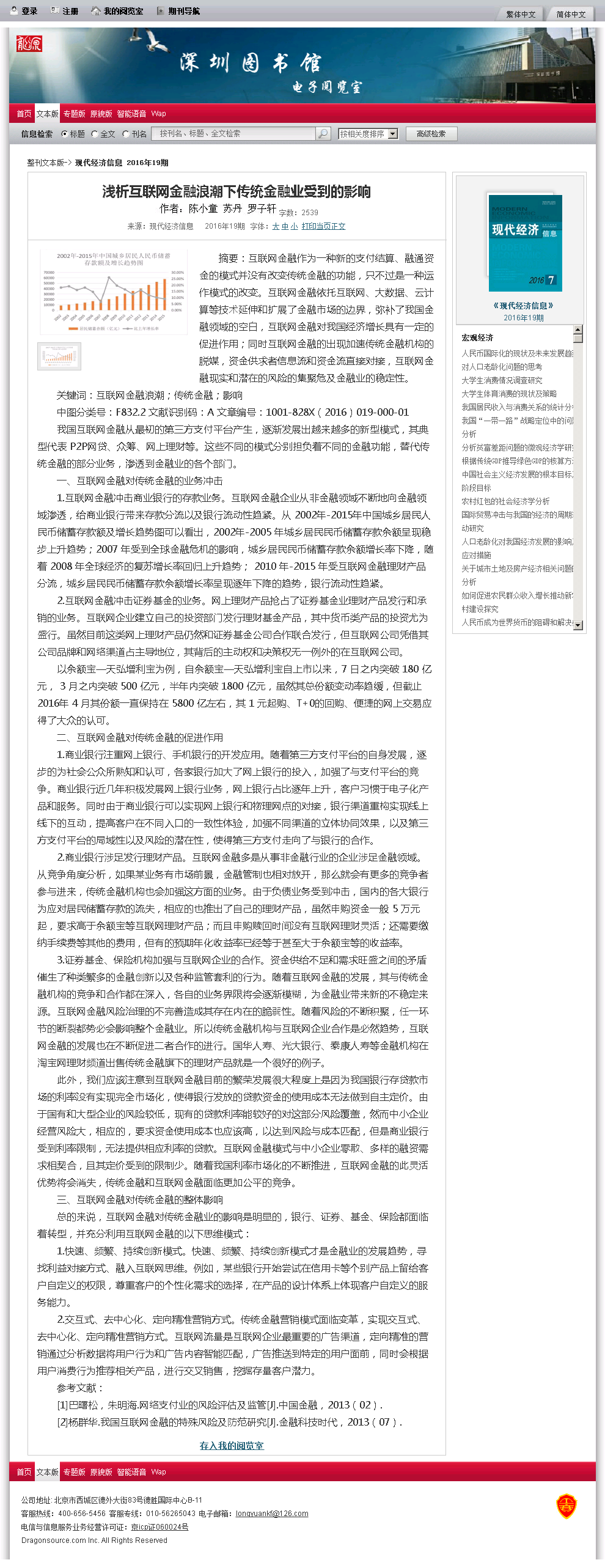

1.互联网金融冲击商业银行的存款业务。互联网金融企业从非金融领域不断地向金融领域渗透,给商业银行带来存款分流以及银行流动性趋紧。从 2002年-2015年中国城乡居民人民币储蓄存款额及增长趋势图可以看出,2002年-2005 年城乡居民民币储蓄存款余额呈现稳步上升趋势;2007 年受到全球金融危机的影响,城乡居民民币储蓄存款余额增长率下降,随着 2008 年全球经济的复苏增长率回归上升趋势; 2010 年-2015 年受互联网金融理财产品分流,城乡居民民币储蓄存款余额增长率呈现逐年下降的趋势,银行流动性趋紧。

2.互联网金融冲击证券基金的业务。网上理财产品抢占了证券基金业理财产品发行和承销的业务。互联网企业建立自己的投资部门发行理财基金产品,其中货币类产品的投资尤为盛行。虽然目前这类网上理财产品仍然和证券基金公司合作联合发行,但互联网公司凭借其公司品牌和网络渠道占主导地位,其背后的主动权和决策权无一例外的在互联网公司。

以余额宝—天弘增利宝为例,自余额宝—天弘增利宝自上市以来,7 日之内突破 180 亿元, 3 月之内突破 500 亿元,半年内突破 1800 亿元,虽然其总份额变动率趋缓,但截止 2016年 4 月其份额一直保持在 5800 亿左右,其 1 元起购、T+0的回购、便捷的网上交易应得了大众的认可。

二、互联网金融对传统金融的促进作用

1.商业银行注重网上银行、手机银行的开发应用。随着第三方支付平台的自身发展,逐步的为社会公众所熟知和认可,各家银行加大了网上银行的投入,加强了与支付平台的竞争。商业银行近几年积极发展网上银行业务,网上银行占比逐年上升,客户习惯于电子化产品和服务。同时由于商业银行可以实现网上银行和物理网点的对接,银行渠道重构实现线上线下的互动,提高客户在不同入口的一致性体验,加强不同渠道的立体协同效果,以及第三方支付平台的局域性以及风险的潜在性,使得第三方支付走向了与银行的合作。

2.商业银行涉足发行理财产品。互联网金融多是从事非金融行业的企业涉足金融领域。从竞争角度分析,如果某业务有市场前景,金融管制也相对放开,那么就会有更多的竞争者参与进来,传统金融机构也会加强这方面的业务。由于负债业务受到冲击,国内的各大银行为应对居民储蓄存款的流失,相应的也推出了自己的理财产品,虽然申购资金一般 5 万元起,要求高于余额宝等互联网理财产品;而且申购赎回时间没有互联网理财灵活;还需要缴纳手续费等其他的费用,但有的预期年化收益率已经等于甚至大于余额宝等的收益率。

3.证券基金、保险机构加强与互联网企业的合作。资金供给不足和需求旺盛之间的矛盾催生了种类繁多的金融创新以及各种监管套利的行为。随着互联网金融的发展,其与传统金融机构的竞争和合作都在深入,各自的业务界限将会逐渐模糊,为金融业带来新的不稳定来源。互联网金融风险治理的不完善造成其存在内在的脆弱性。随着风险的不断积聚,任一环节的断裂都势必会影响整个金融业。所以传统金融机构与互联网企业合作是必然趋势,互联网金融的发展也在不断促进二者合作的进行。国华人寿、光大银行、泰康人寿等金融机构在淘宝网理财频道出售传统金融旗下的理财产品就是一个很好的例子。

此外,我们应该注意到互联网金融目前的繁荣发展很大程度上是因为我国银行存贷款市场的利率没有实现完全市场化,使得银行发放的贷款资金的使用成本无法做到自主定价。由于国有和大型企业的风险较低,现有的贷款利率能较好的对这部分风险覆盖,然而中小企业经营风险大,相应的,要求资金使用成本也应该高,以达到风险与成本匹配,但是商业银行受到利率限制,无法提供相应利率的贷款。互联网金融模式与中小企业零散、多样的融资需求相契合,且其定价受到的限制少。随着我国利率市场化的不断推进,互联网金融的此灵活优势将会消失,传统金融和互联网金融面临更加公平的竞争。

三、互联网金融对传统金融的整体影响

总的来说,互联网金融对传统金融业的影响是明显的,银行、证券、基金、保险都面临着转型,并充分利用互联网金融的以下思维模式:

1.快速、频繁、持续创新模式。快速、频繁、持续创新模式才是金融业的发展趋势,寻找利益对接方式、融入互联网思维。例如,某些银行开始尝试在信用卡等个别产品上留给客户自定义的权限,尊重客户的个性化需求的选择,在产品的设计体系上体现客户自定义的服务能力。

2.交互式、去中心化、定向精准营销方式。传统金融营销模式面临变革,实现交互式、去中心化、定向精准营销方式。互联网流量是互联网企业最重要的广告渠道,定向精准的营销通过分析数据将用户行为和广告内容智能匹配,广告推送到特定的用户面前,同时会根据用户消费行为推荐相关产品,进行交叉销售,挖掘存量客户潜力。

参考文献:

[1]巴曙松,朱明海.网络支付业的风险评估及监管[J].中国金融,2013(02).

[2]杨群华.我国互联网金融的特殊风险及防范研究[J].金融科技时代,2013(07).

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

妈妈宝宝(2017年3期)2017-02-21

现代经济信息(2016年8期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国市场(2016年31期)2016-12-19

现代营销·学苑版(2016年10期)2016-12-12

大众理财顾问(2016年9期)2016-10-11

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

知识经济·中国直销(2016年3期)2016-02-27

现代经济信息2016年19期