大湘西地区村镇银行发展困境及对策研究

2016-10-18 06:07:08杨彩林罗长青

商学研究 2016年4期

杨彩林,罗长青

(湖南商学院财政金融学院,湖南长沙410205)

大湘西地区村镇银行发展困境及对策研究

杨彩林,罗长青

(湖南商学院财政金融学院,湖南长沙410205)

大湘西地区作为湖南省相对落后与贫困的偏远地区,其经济的发展、产业结构调整、基础设施建设等均需要大量资金,而2015年大湘西地区存贷比仅为50.98%,表明现有金融机构提供的金融支持远不能满足经济发展的资金需求,而村镇银行的设立在一定程度上能缓解该地区资金供求矛盾。但作为新的金融机构,村镇银行在运行中还存在很多问题亟待解决。本文重点论述了大湘西地区村镇银行在发展中面临的困境及解决对策,旨在促进该地区村镇银行的快速发展,从而为大湘西地区经济的发展提供更好的金融支持。

大湘西地区村镇银行;资金来源;涉农产品;员工素质

2006年12月,银监会出台《关于调整放宽农村地区银行业准入政策,更好支持社会主义新农村建设的若干建设》,村镇银行应运而生。它的产生对于激活农村金融市场,抑制高利率的民间借贷、促进农村经济的发展有重要的意义。截至目前,湖南省已设立了村镇银行31家,大湘西地区只有3家。很显然,大湘西地区村镇银行的发展严重落后于全省的水平。而大湘西地区经济金融发展现状迫切需要村镇银行这些新型金融机构的快速成长。因此本文重点论述了大湘西地区村镇银行在发展中面临的困境及解决对策,旨在促进该地区村镇银行的加速发展,从而为大湘西地区经济的发展提供更好的金融服务。

一、大湘西地区经济金融发展迫切需要村镇银行

大湘西地区包括湘西自治州、怀化市、张家界市、邵阳市以及永州市的江华瑶族自治县和江永县在内的39个县市区。大湘西地区人口占全省的26%,而其中贫困县数量占全省的68%,高达30个,是湖南省少数民族和贫困人口的集中区。大湘西地区经济发展水平较低,增速较慢,经济的快速发展需要大量的金融支持,而该地区金融资源配置效率不高,抑制了该地区经济的发展。因此,村镇银行的设立与发展对经济水平较低、金融资源配置效率低下的大湘西地区具有重大意义。

(一)大湘西地区经济发展概况

大湘西地区的开发战略虽然促进了这一地区经济社会快速发展,但是,由于自然、历史、社会等综合因素影响,经济发展空间小,产业开发的深度和广度不够,基础设施薄弱,资金缺口较大,经济徘徊不前,大湘西地区与湖南省其他地区发展的差距不断扩大,与湖南省其他三个经济区域相比,大湘西地区主要发展指标仍存在很大的差距。

表1 2015年大湘西地区与长株潭地区主要州市GDP情况表 亿元

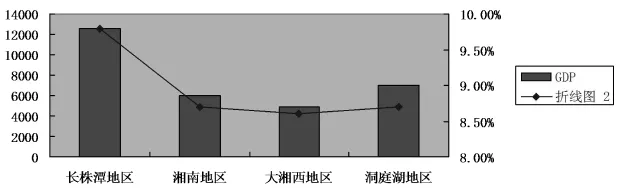

图1 2014年湖南省四大经济区域GDP情况图

从表1我们可以看出,2015年大湘西地区的主要州市与长株潭地区城市的GDP的总量和增速均存在很大的差距,经济基础薄弱且经济发展速度慢,同时也导致该地区财政收入和城乡居民收入偏低。图1通过2014年湖南省四大经济区域的比较可以发现,大湘西地区经济总量和增速均落后于其他地区,该地区追赶发展压力大。

大湘西地区地处偏远地区,经济基础薄弱,导致该地区基础设施建设落后,投资环境不佳,不利于招商引资。目前,该地区产业结构不合理,其中农业所占比重偏重;工业发展缓慢,且技术设施落后;以旅游为主新兴服务业发展层次较低,而高新技术产业所占比例甚小。

(二)大湘西地区金融发展概况

金融的支持为经济的发展提供所需的资金,经济发展落后的大湘西地区更加迫切的需要大量资金的投入。大湘西地区四州、市2015年末全市金融机构本外币各项存、贷款余额分别为4940.46亿元、2519.02亿元,存贷比仅为50.98%,说明该地区金融机构的手中资金过多,并未贷出来支持实体经济的发展,金融支持力度不够。

此外,大湘西地区金融体系发展较慢,金融机构实力总体不强,与省内其他地区的金融机构相比,资产总额、网点数量以及从业人员数量存在较大差距。虽然目前已有村镇银行等新型中小金融机构逐步建立,但与该地区成立已久、资金雄厚的国有商业银行相比,新型中小金融机构由于知名度不够、规模小等内外原因,面临巨大的生存发展压力。且该地区农民、中小企业等很难从正规金融获得贷款,导致该地区民间融资较为活跃,不利于该区域金融稳定。

(三)促进大湘西地区村镇银行发展的必要性

大湘西地区经济总量及GDP增速均落后于其他地区,如不加快发展步伐,与其他地区的差距会不断拉大。因此,大湘西地区的经济发展需要大量的资金投入,需要金融的支持。其次,村镇银行主要是为“三农”发展提供金融服务,而大湘西地区正是贫困人口的集中区域,所以在大湘西地区建立和发展村镇银行意义重大。而区域内正规金融机构贷款对象偏向于大企业,农民、农业和农村中小企业很难从正规金融贷到所需发展资金。在大湘西地区设立村镇银行有利于该地区精准扶贫战略的实施,村镇银行将资金贷款给当地农村,一定程度上满足农户、农村中小企业等融资需求,真正落实精准扶贫政策,促进该地区经济发展。

二、 大湘西地区村镇银行的发展现状

(1)数量少,发展慢。至目前为止,湖南省已建立31家村镇银行,其中长株潭地区8家,洞庭湖地区8家,大湘南地区12家,而大湘西地区仅建立了3家村镇银行,仅占全省数量的9.68%。如表2显示目前大湘西地区村镇银行设立情况,慈利沪农商村镇银行、武冈包商村镇银行及湘西长行村镇银行分别成立于2012年、2011年和2010年,近3年没有成立新的村镇银行。至目前为止,大湘西地区中的怀化市没有成立一家村镇银行。

表2 大湘西地区村镇银行设立情况表

(2) 发起主体一般为地方商业银行。目前,大湘西地区已经成立的三家村镇银行虽由不同的主体发起,但发起主体一般为地方商业银行,而大银行在该地区没有发起村镇银行。如表2,2010年长沙银行作为发起行成立大湘西地区第一家村镇银行——湘西长行村镇银行,湘西长行村镇银行也是湖南省首家州市级村镇银行。武冈包商村镇银行、慈利沪农商村镇银行分别由包商银行、上海农商行出资5000万元作为发起行组建,旨在服务于设立地区经济发展。

(3) 经营规模小。如图2,截至2014年末,大湘西地区三家村镇银行各项存、贷款余额28.73亿元、17.9亿元。虽然大湘西地区村镇银行在经营成绩上取得不错的成绩,但其经营规模与其他成立已久的金融机构相比还存在一定差距。以湘西长行村镇银行为例,截至2015年末,作为大湘西地区实力最强、成立时间最久的村镇银行资产总额突破48亿元,各项存、贷款余额分别突破43亿元和26亿元。而截至2015年末,湘西自治州年末金融机构本外币各项贷款余额分别为863亿元、423亿元,该年湘西长行村镇银行存、贷款余额仅占全州存贷款余额的比例甚小,分别仅为4.98%、6.15%。说明与其他成立已久、资金雄厚的金融机构相比,大湘西地区村镇银行的经营规模小,竞争压力较大。

图2 2014年末大湘西地区村镇银行存贷情况

三、大湘西地区村镇银行发展面临的问题

由于大湘西地区村镇银行成立不久,其社会认可度不高、经验不足,加之来自传统金融机构的激烈竞争,目前大湘西村镇银行面临市场定位偏离、营运资金来源不足、业务拓展缓慢、管理人才缺失和涉农产品创新不足等问题。

(一)服务定位偏离“三农”

村镇银行设立的最初目的是解决目前“三农”发展融资难的问题,旨在为“三农”提供新的融资渠道,所以村镇银行贷款对象从政策上说应偏向于“三农”,但追求利润也是其作为企业的本质,而村镇银行作为企业的本质势必会影响其最初宗旨。且大湘西地区的村镇银行都设在县城,大多农民却深处农村,两者距离较远,农民得到贷款难度较大。由此可见,村镇银行的空间分布格局和其作为企业的本质导致其并未主要为“三农”发展提供金融支持。其次,目前大湘西地区村镇银行服务“三农”市场定位不明确,其主要的贷款对象是中小企业,而非农户或涉农项目。以慈利沪农商村镇银行为例,截至2014年9月底,该行各项贷款余额3.01亿元,而中小微贷款占各项贷款的50.17%,达到1.51亿元,占到各项贷款的一半以上。大湘西地区村镇银行这种偏向企业的业务倾向也与其他金融机构业务有趋同之势,这既使该地区村镇银行处于不利的竞争地位,也使村镇银行偏离了其服务“三农”的市场定位。

(二)营运资金来源不足

村镇银行存款资金来源是开展其他业务的基础,目前大湘西地区由于内外部的原因,吸收存款较为困难。例如,慈利沪农商村镇银行2013年、2014年的存贷比分别为83.12%和84%,已经超过了存贷比75%的监管红线,存款来源不稳定使其面临着很大的存贷比压力。从自身来讲,由于村镇银行作为新型农村金融机构,当地居民对其了解甚少,出于风险考虑,不愿意冒风险将资金存入村镇银行,导致该地区村镇银行缺少稳定的资金来源。从外部来说,由于大湘西地区属于欠发达地区,当地经济发展和居民收入水平不高,当地居民储蓄资金总量不大;与此同时,该地区的国有商业银行、邮储银行和农信社由于成立已久、资金雄厚,深受当地居民信赖,起步晚的村镇银行想在当地金融市场占一席之地,需要实行更多优惠政策和开发潜在市场。总之,大湘西地区村镇银行吸收存款面临着各种竞争压力。

(三)业务拓展缓慢

从目前来看,大湘西地区村镇银行业务主要以存、贷、汇为主,由于其硬件和软件系统落后,其业务拓展缓慢。目前,大湘西地区仅有3家村镇银行,其支行、网点和ATM机数量少,借记卡发行数量处于较低水平,客户存取款不方便。大湘西地区村镇银行由于硬件设施满足不了其发展需要,因此该地区的村镇银行的柜台存储业务的业务覆盖面仅限于营业部附近地区。其次,村镇银行业务拓展也受到结算渠道不畅的影响。村镇银行之间还未完全实现通存通兑,如需要通过第三方银行来为客户办理汇款业务,汇款收费偏高。此外,因为农业作为弱质性高风险产业,收益不确定,加之农民缺乏有效抵押物且资信状况不明,大湘西地区村镇银行涉及农民和农业的业务投入成本高且村镇银行业务人员短缺,这也导致其主要为周边中小企业服务,业务拓展受到限制。

(四)专业人才缺失,员工队伍素质欠高

村镇银行在其筹备时期,虽有由大股东委派的高管,但在成立初期,员工大多通过招聘,简单培训后上岗,对业务欠熟悉。由于大湘西地区经济欠发达,薪资水平不高,所以具有专业知识的当地人才都倾向于去高工资的发达城市就业。大湘西地区村镇银行的大学生大多来自当地高校应届毕业生,刚毕业的学生普遍存在实践经验不足的问题。且其中一部分为外地学生,而大湘西地区有其独特的风土人情和少数民族语言,外地大学生很难完全了解当地风俗,不能用方言与不懂汉语的农户便捷的办理业务,语言和文化的障碍,影响了客户满意程度。此外,对于非科班出身的工作人员,银行要投入资金对其进行培训,这势必会增加成本。员工素质参差不齐,具有专业知识的本土化人才更少,这便不利于大湘西地区村镇银行后期的业务推广。员工综合素质不高,同时也会导致信贷过程中的操作风险增大。尤其在对农户的信贷中,大部分农户还没有完整的信用信息,需要信贷人员专业评估来发放贷款,如果信贷人员专业素质不高,容易产生不良贷款,从而增加村镇银行经营的风险。

(五)涉农产品创新不足

虽然村镇银行最初是为支持“三农”发展而设立的,但大湘西地区村镇银行涉农产品创新不足,与其他商业银行涉农业务同质化。目前大湘西地区经济发展比湖南其他地区缓慢,“三农”的发展有很大资金需求,但是村镇银行并没有针对农户和农企具体需求的金融产品创新。首先,大湘西地区的村镇银行的经营模式大都照搬其他商业银行,加之其缺少新的经营理念,所以很难有大的产品创新。其次,前文中提到目前大湘西地区村镇银行的业务对象更倾向于盈利能力更强的中小企业,因此也不会更多的投入于涉农产品的创新中。此外,只有了解客户的需求才能根据市场需求进行涉农产品的创新,而银行工作人员深入农村调查需要大量财力物力的投入,且金融产品的设计需要专业的金融人才对产品定价和风险等全方位的把控,而对于大湘西地区刚起步的村镇银行来说,目前没有充足的财力、人力资源。大湘西地区村镇银行缺少针对“三农”具体需求的产品创新,所以也没有形成不同于其他国有商业银行的产品体系。

四、推进大湘西地区村镇银行发展的对策

(一)明确服务定位

大湘西地区村镇银行是以促进大湘西地区“三农”建设而成立的,该地区村镇银行首先应该明确满足当地“三农”金融需求的定位,再去调整经营策略。大湘西村镇银行贷款资金去向应以涉农项目为主,贷款资金优先考虑涉农项目,而非一味地追求利润。大湘西地区传统的金融机构本就倾向于服务于企业,当地村镇银行应确立与传统金融机构不同的定位,提供涉农个性化服务,实现错位竞争,发挥比较优势,填补农村金融空白,为自己的长久发展培养忠实的客户。此外,政府应给予村镇银行涉农项目免税或者减税等优惠。政府还可以建立针对村镇银行扶助“三农”的惩罚机制,设立专项基金奖励涉农贷款所占比例大的村镇银行,而对于不优先考虑涉农项目的村镇银行给予一定的惩罚。

(二)拓宽资金来源

对于大湘西地区村镇营运资金来源不足的问题,该地区村镇银行首先要提高知名度和社会认可度。通过当地各种媒体和下乡宣传等方式,使公众了解村镇银行是国家扶持的面向“三农”的正规金融机构,也是农民自己的银行,从而提高村镇银行的社会公信力。此外,将村镇银行打造成“农民自己的银行”形象,强化大湘西地区人民参与到村镇银行的发展建设中就是参与到本土建设中,形成村镇银行是自己的银行的本土意识。媒体宣传只是使农民对大湘西地区村镇银行有初步的了解,真正地为农民服务才能得到农民的信任,愿意将资金存入村镇银行。大湘西地区村镇银行应对农民实行“有存有贷”,首先村镇银行面临巨大的生存压力,村镇银行开辟农村市场,应先将资金带给资信合格的有贷款意愿的农民,农民才会乐意将多余资金存入村镇银行。派出专人了解农民生产生活的困难,给予符合贷款要求的农民贷款,农民自身收益,就会十分认可村镇银行,通过口碑消费将使更多的农户信任村镇银行,并愿意将多余资金存入村镇银行。

(三)加速业务推广

针对目前大湘西地区村镇银行网点少、结算渠道不畅通现状,本文建议该地区科学增加网点和尽快加入支付系统。村镇银行应从市场需求出发,通过了解大湘西地区具体经济发展状况、农户金融需求情况和存在竞争关系的金融机构的市场占有量等,再根据实际情况适当的增加网点来扩大村镇银行业务地域的覆盖面,更好地为当地“三农”建设提供服务。对于金融需求较大的乡镇和农村可设立驻村业务员,可以对需要办理业务的农民进行提前登记,再由流动业务车来上门为农户办理业务,提高客户业务办理的便捷性。这不仅使村镇银行开拓了自己的市场,同时也填补了一部分农村金融市场空白地带。此外,大湘西地区人民银行要指导该地区村镇银行加入代理支付系统,使农民办理存贷业务更加方便快捷,条件成熟后,可以独立加入支付系统。

(四)培养专业人才

大湘西地区村镇银行应从人才的引进和员工培训两大方面来培养所需人才。首先,由于大湘西地区村镇银行成立不久,所以可招聘有在农行、农信社等传统金融机构工作过的人员。还可以聘用当地人或对大湘西地区文化较为熟悉的信贷员,这些信贷员可利用当地的关系了解借方的信息,也减少了由借贷双方信息不对称而产生的信贷成本。此外,可以通过校企联合培养,大湘西地区村镇银行可与当地高校——吉首大学定向联合培养,学校主要开设理论课程,银行提供实践机会。这样村镇银行节省了培训员工资金成本和时间成本,学校也提高了就业率,定向联合培养实现了校企合作双赢。培训方面,不仅对员工进行业务操作技能、管理技能方面的培训,更要进行观念、思想、职业道德方面的教育。对于成立不久的村镇银行,在其信贷监管机制不完善,信贷员的放贷权限较大,存在道德风险隐患,这就尤其需要加强职业道德教育。

(五)创新涉农信贷产品

鼓励创新涉农信贷产品,一方面有利于大湘西地区村镇银行开发新的市场,另一方面为该地区“三农”发展提供更多金融产品,促进当地“三农”发展。就大湘西地区而言,旅游、水电、矿业、建材、食品加工和医药是其六大支柱产业,当地村镇银行可以从这六大产业出发,设计新的信贷产品满足实际需求。例如农副产品种植、养殖和流通行业等涉农信贷。与此同时,鉴于目前农户小额信贷业务供小于求的现状,村镇银行信贷人员或驻村业务员要深入农村和农户,通过面对面的交谈掌握农户的资信状况和金融需求。再根据不同客户的需求,为他们量体裁衣,设计信贷产品,适时给予信贷支持。在贷款定价方面,根据不同的资信状况、贷款期限与额度等,给予符合大湘西地区的支柱产业和特困地区贷款优惠。此外,由于大湘西地区农民文化水平偏低,繁琐的贷款审批程序会很大程度上影响农民从村镇银行的贷款意愿。精简贷款审批程序,为农民提供更加高效、便捷的贷款服务。

[1] 张睿智,任俊宇,李元成,等.基于湘西长行村镇银行对于村镇银行现状的分析[J].金融经济(理论版),2013(3).

[2] 杨彩林,董婷,龙若颖.大湘西地区农村新型中小型金融机构发展对策研究——基于农村金融需求与供给视角[J].湖南商学院学报,2014(5).

[3] 赵志刚,巴曙松.我国村镇银行的发展困境与政策建议[J].新金融,2011(1).

[4]郭晓焜.我国村镇银行发展现状与对策建议 [J].宏观经济管理,2014(6).

[5] 尚将.长行村镇银行对湘西州经济发展影响研究[D].湖南吉首:吉首大学,2014.

[6] 洪正.新型农村金融机构改革可行吗?——基于监督效率视角的分析[J].经济研究,2011(2).

[7] 沈杰,马九杰.我国新型农村金融机构发展状况调查[J].经济纵横,2010(6).

[8] 彭耿,李少鹏等.湖南省金融资源配置的区域差异研究[J].湖湘论坛,2015(3).

[9] 邹力宏,姚滢.我国村镇银行的市场定位分析[J].金融与经济,2008(4).

[10] 彭建刚,王惠,何婧.引导民间资本进入新型农村金融机构[J].湖南大学学报(社会科学版),2008(3).

[11]金峰.我国村镇银行金融产品的现状、问题及优化[J].企业经济,2012(10).

(责任编辑:周小红)

Predicaments and Countermeasures of Rural Bank Development in the Western Hunan

YANG Cai-lin,LUO Chang-qing

(School ofFinance,Hunan UniversityofCommerce,Changsha,Hunan 410205)

As a relatively backward and poor area in Hunan province,the western region of Hunan province needs funds for its economic development,industrial structure adjustment and infrastructure construction,while the deposit ratio in this area was only 50.98%in 2015,indicating that the existing financial institutions can't meet the financial needs of the economic development,and the establishment of rural banks can help to ease the contradiction between supply and demand of funds to some extent.But as new financial institutions,these banks still have many problems in their operation.This paper focuses on the dilemma faced by rural banks and countermeasures,aiming to promote the rapid growth of rural banks in western Hunan,which can provide a better financial support for the economic development of Western Hunan.

rural banks in the western Hunan;source of fund;agriculture-related products;staff quality

F832.35;F832.764

A

1008-2107(2016)04-0106-06

2016-05-19

湖南省教育厅基金项目(09C572),湖南省社会科学基金项目(2013YBA189)。

杨彩林(1965—),女,湖南湘乡人,湖南商学院财政金融学院教授;罗长青(1983—),男,湖南宁乡人,湖南商学院财政金融学院讲师,博士。

猜你喜欢

今日农业(2020年22期)2020-12-14 16:45:58

今日农业(2019年14期)2019-01-04 08:57:40

民族音乐(2018年1期)2018-04-18 03:24:25

散文诗(2017年18期)2018-01-31 02:43:51

High Technology Letters(2017年3期)2017-09-25 12:53:30

文艺论坛(2017年4期)2017-05-08 10:48:18

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

上海国资(2015年8期)2015-12-23 01:47:31

学习月刊(2015年10期)2015-07-09 03:35:22