地方政府支出有偏性、企业融资约束与经济结构失衡

2016-10-18 03:05王文甫王德新岳超云

财经研究 2016年10期

王文甫,王德新,2,岳超云

(1.西南财经大学 财政税务学院,四川 成都 611130;2.西南大学 政治与公共管理学院,重庆400700;3.云南省社会科学院 经济研究所,云南 昆明650034)

地方政府支出有偏性、企业融资约束与经济结构失衡

王文甫1,王德新1,2,岳超云3

(1.西南财经大学 财政税务学院,四川 成都 611130;2.西南大学 政治与公共管理学院,重庆400700;3.云南省社会科学院 经济研究所,云南 昆明650034)

文章基于地方政府视角下困扰当前中国经济增长的结构性现实问题,根据1993—2012年的中国省际年度数据,借鉴Bernanke等(1999)和Fernández-Villaverde(2010)的分析思路,运用动态随机一般均衡模型,实证研究了经济结构失衡*中国经济结构存在的问题主要表现在投资、消费和出口的不平衡,三次产业及子产业结构的不合理,收入分配结构的不合理等,而本文考虑的结构失衡问题仅指投资、消费的不平衡和收入分配结构的不合理这两个问题上。与由地方政府支出有偏性引起的政府投资增加之间的内在逻辑关系。研究发现:(1)伴随着经济增长,东、中、西部的社会投资占GDP的比重不断地提高,而居民消费和劳动收入占GDP的比重则呈下降趋势,这些经济结构失衡的表现与由地方政府支出有偏性引起的政府投资增加是共存的。(2)通过对大企业模型、中小企业模型和粘性价格模型进行的模拟比较分析发现,地方政府发展经济的目的促使其支出行为表现为有偏性,引发了政府投资较大幅度的增加;基于融资约束,中小企业的投资增幅不大,而大企业投资高涨,引致了地方经济结构失衡的加剧,而在这传导机制中政府投资的正外部性、企业融资约束和金融摩擦担当重要角色。

地方政府;政府支出有偏性;企业融资约束;经济结构失衡

一、引 言

改革开放30多年来,中国经济发展取得了巨大成就,地方政府在地区经济增长中扮演了一个非常重要的角色(沈坤荣、付文林,2005;周业安、章泉,2008;张五常,2009),地方官员寻求一切可能的投资来源、推动地方经济发展的热情在世界范围内可能也是罕见的(周黎安,2008)。但是,随着GDP的增长和政府投资的增加,东、中、西部的社会投资或非政府投资占GDP的比重不断地提高,而居民消费和劳动收入占GDP的比重则不断地下降,经济结构失衡问题日益凸显。“如何有效调整经济结构,转变经济发展方式”已经成为当前中国经济政策讨论和实践的主线之一。而在这一进程中,地方政府势必充当更加重要的角色,如何有效调整政府支出方向和支出结构,实现“稳增长”和“调结构”的双重目标,无疑已成为当前全面深化改革背景下地方政府面临的首要任务之一。基于此,探讨地方政府行为对经济结构失衡的作用机理,并在此基础上设计“稳增长”和“调结构”双重目标下地方政府支出的有效机制,就具有了重要的现实意义。然而,这方面的研究显得有些薄弱,为此本文尝试从地方政府角度对此问题加以深入探讨。

首先,地方政府盲目追求创造尽可能多的GDP和获得更多的税收收入,*由于财政分权,地方政府发展经济有更大的自主权。同时,中央政府主要以GDP考核目标,于是地方政府追求GDP和税收收入更可能成为目标。于是他们一方面表现为支出的有偏性,偏重于生产性支出而增加政府投资,通过既推动总需求、又促进供给能力的提高,以促进经济发展;同时由于政府投资正外部性因素的存在,企业投资效率提高,从而促使企业投资增加。其次,地方政府想尽办法招商引资,给予优惠政策支持,其中资本密集型的大企业更容易受到政府的青睐,容易融资,而中小企业存在融资约束。于是大企业投资会增加,带动了短期内GDP总量和税收有较大幅度的提高。再次,由于实体经济中金融摩擦的存在,经济高涨或GDP增加会使企业的风险贴水减低,促使社会投资水平提高。因此,地方政府投资增加,通过以上三种机制的共同作用引致了社会投资较大幅度的增加,国民收入更倾向于资方,而不是劳方,于是消费者收入随时间推移的增加较为缓慢,最终导致了社会投资率上升、劳动收入比下降和居民消费率减低,加剧了经济结构失衡问题。

为此,本文将在一个动态随机一般均衡模型框架下(DynamicStochasticGeneralEquilibrium,DSGE)对上述逻辑过程进行刻画。我们知道,完全竞争的DSGE模型即真实周期模型(RealBusinessCycle,RBC)不能阐述中国财政政策效应和劳动收入占比下降的逻辑性。因此,本文将借鉴非完全竞争的DSGE模型分析框架对地方政府投资行为引起的结构失衡问题进行深入讨论。为了能产生与中国政府支出挤入效应有关的经验事实,*与西方发达国家财政政策的挤出效应不同,中国的财政政策表现为挤入效应的特征事实(郭庆旺、贾俊雪,2005;潘彬等,2006;杨子晖,2008)。本文引入政府支出的正外部性(黄赜琳,2005;Linnemann, 2006),接着分别考虑三种模型:大企业模型(具有资本密集型、金融摩擦、易融资且成本低和政府投资正外部性的非完全竞争模型)、中小企业模型(具有劳动密集型、金融摩擦、不易融资且成本高和没有政府投资正外部性的非完全竞争模型)、价格粘性模型(具有资本密集型、政府投资正外部性、但没有金融摩擦的价格粘性模型)。分析结果发现,政府投资正外部性、企业融资约束和金融摩擦是刻画地方政府支出行为有偏性与经济结构失衡之间逻辑关系的重要因素。

在以往文献研究的基础上,本文具有以下特点:第一,在研究问题上,选择从地方政府视角来解释结构失衡现象形成的微观机理。尽管地方政政府在发展经济中起重要作用,但相关文献选择政府视角的研究并不多,即这方面研究不仅缺乏微观机制上的探讨,而且选择从地方政府视角来讨论的少之又少。第二,国内的相关研究对结构失衡的解释一般涉及其中一个因素,要么解释消费率低,要么解释投资率高,要么解释劳动占比低,很少涉及对结构失衡中多个问题进行探讨,而且缺乏逻辑一致性的解释。为此,本文尝试在新古典模型分析框架中引入中国经济因素来讨论,以达到内在逻辑一致性地解释结构失衡中消费率低、投资率高以及劳动占比低的三个特征事实的目的。

此外,本文在分析框架上选择动态随机一般均衡的模型视角。尽管国内在DSGE模型揭示中国经济波动、货币政策、开放经济和财政政策等方面做了较多研究(陈昆亭等,2004;黄赜琳,2005;刘斌,2008;梅冬州、龚六堂,2011),而且DSGE的优势是可提供微观机理分析,但这些文献研究在对政府行为与经济结构问题的探讨上并没有涉及。为此,本文引入企业融资约束,借鉴Bernanke等(1999)和Fernández-Villaverde(2010)的思路展开深入研究,并且其不同之处体现为:一是本文主要考察财政政策效应,特别是政府投资的效应和政府投资的正外部性;二是本文用其来讨论政府投资与经济结构失衡的问题。

本文余下内容安排如下:第二部分通过中国1993年至2012年的省级数据,找出地方政府投资、消费率、投资率以及劳动收入占比等反映中国经济结构的特征事实;第三部分对相关文献做一个综述;第四部分建立具有金融影响机制的模型,并进行参数校准;第五部分分别讨论本文定义的大企业模型、中小企业模型和价格粘性模型,来比较分析企业规模、金融摩擦和政府支出的正外部性在政府投资对结构失衡影响形成机制中的作用,以找到能解释中国地方经济结构失衡现象的原因;第六部分对本文研究进行总结和说明。

二、地方政府投资与结构失衡的特征事实*国内研究经济结构失衡的标准很少(项俊波,2008),本文经济结构失衡的标准主要根据项俊波(2008)提到的国际标准,消费率小于60%,投资大于38%,劳动收入占比小于66%即为结构失衡。

(一)数据说明

本文采用GDP、政府投资、社会投资、居民消费和劳动收入五组数据。由于中国市场经济改革方向的正式确定是在1992年党的“十二大”上,同时,劳动收入和省际固定资产投资数据只能得到1992年以后的数据,于是本文选择数据的时间区间是1993-2012年的31个省、直辖市和自治区的年度数据。

首先,国内生产总值GDP和居民消费的数据选取。其1993-2008年的数据来自《新中国60年统计资料汇编》,而2009-2011年的数据用2010-2013年各年的《中国统计年鉴》加以补充。其次,固定资产投资和政府投资的数据选取。固定资产投资数据来自1994-2012年各年《中国统计年鉴》的全社会固定资产投资;由于统计年鉴上没有政府投资数据,因此本文按照何刚和陈文静(2008)的做法,用固定资产中来自政府预算资金的部分来替代政府投资,而用固定资产投资总额减去政府投资作为本文称之为的社会投资或非政府投资。再次,劳动收入的数据采用。选择1994-2012年全国各地区国内生产总值项目结构中的劳动者报酬作为劳动收入,数据主要来自1994-2013年各年的《中国计年鉴》。由于中国统计网上的数据只开始于1994年,对前后相关年份的数据缺失,本文采用相关年份对应数据取平均值来代替,这不会影响后面的分析结果。

此外,东中西部的政府投资占GDP的比重、消费率(居民消费占GDP的比重)、社会投资率(社会投资占GDP的比重)以及劳动收入占比分别根据地区劳动占比的加权平均值求得,权重是各省GDP在各地区所占的比重。最后,我们根据这些数据画出东、中、西部各地方的政府投资占GDP的比重与经济失衡的变化趋势,见图1所示。

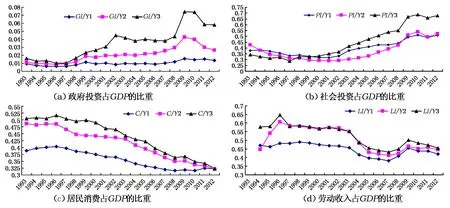

图1 东、中、西部的地方政府投资占GDP的比重与经济结构失衡的变化趋势(1993-2012年) 注:GI/Y1、GI/Y2和GI/Y3分别表示东、中、西部政府投资占总产量的比重; PI/Y1、 PI/Y2和PI/Y3分别表示东、中、西部社会投资占总产量的比重;C/Y1、 C/Y2和C/Y3 分别表示东、中、西部居民消费占总产量的比重;LI/Y1、 LI/Y2和LI/Y3分别表示东、中、西部劳动收入占总收入的比重。

(二)特征事实*笔者在处理数据时发现,如果对每个省或直辖市逐一考虑,除北京、上海以外,其他省份都具有这四个特征事实。

由图1可以观察出中国东、中、西部宏观经济运行中呈现的一些特征事实。

特征事实一:随着GDP的增长和政府投资的增加,东、中、西部政府投资占GDP的比重呈不断提高趋势,其中西部提高幅度最大,中部次之,东部最小。

由图1(a)可见,1993-1997年,东、中、西部政府投资占GDP的比重几乎没有变化,甚至稍有下降,估计是由于1993年经济高涨后,政府投资减缓所致,而1997-2009年出现了较大幅度的增加,其中东部从1%左右上升到近2%,上升幅度最小;中部从1%左右上升到4%左右,上升幅度中等;而西部从1%左右上升到近8%,上升幅度最大。特别是2008-2009年增速最快,2009年后出现了下降,这大概是由于2008年次贷危机爆发,政府4万亿的投资计划刺激所致。总体而言,随着GDP的增长和政府投资的增加,东、中、西部政府投资占GDP的比重呈不断提高趋势。

特征事实二:随着GDP的增长和政府投资的增加,东、中、西部社会投资或非政府投资占GDP的比重是不断提高的,而西部提高幅度最大,中部和东部要小一些,后两者变动的差异不大。

由图1(b)可见,1993-1997年,东、中、西部社会投资占GDP的比重有些下降,可能是由于1993年经济高涨后社会投资减缓所致。而1997-2009年出现了较大幅度增加,其中东部从32%左右上升到40%,上升幅度最小;中部从30%左右上升到42%左右,上升幅度中等;而西部从30%左右上升到近70%,上升幅度最大。尤其是2008-2010年增速最快,但在2010年后出现了下降,原因还是由于2008年次贷危机,社会投资有下降趋势,而政府4万亿投资计划的刺激结果也是先增幅增加后又下降。总体而言,随着GDP的增长和政府投资的增加,东、中、西部社会投资占GDP的比重呈不断提高趋势。

特征事实三:随着GDP的增长和政府投资的增加,东、中、西部居民消费占GDP的比重是不断下降的,而中部、西部的下降幅度较大,东部的下降幅度较小。

由图1(c)可见,1993-1997年,东、中、西部居民消费占GDP的比重有点下降,估计是由于1993年经济高涨后经济回调和政府实行软着陆所致。而1997-2011年出现了较大幅度的下降,其中东部从40%左右下降到33%,下降幅度最小;中部从46%左右下降到33%左右,下降幅度中等;而西部从50%左右下降到近33%,下降幅度最大。然而,随着GDP的增长和政府投资的增加,东、中、西部居民消费占GDP的比重呈不断下降趋势。

特征事实四:随着GDP的增长和政府投资的增加,东、中、西部劳动收入占GDP的比重呈不断下降趋势,而中部、西部的下降幅度较大,东部的下降幅度较小。

由图1(d)可见,1993-1996年东、中、西部的劳动收入占比,尽管东部经历了小幅下降后的小幅上升过程,但中、西部经历了一个上升的过程。而在1997-2007年,三大地区都经历了一个下降过程,东部大概从50%左右下降到38%左右,下降幅度最小;中部从50%左右下降到近40%,下降幅度中等;而西部从65%左右下降到43%左右,下降幅度最大。但是在1997年以后中、西部下降幅度几乎相同。在2007年以后,东、中、西部劳动收入占比经历了先较快上升后又出现小幅下降的过程。总体而言,东、中、西部劳动收入占比的趋势是下降的。

同时由图1还可发现,特别在2000年以后,中国地方的经济结构失衡问题变得较为突出,在此把特征二、三和四归纳为中国地方经济结构失衡的特征事实,这促使我们要思考两个问题。第一个问题是:如何解释中国的经济结构失衡现象?是结构失衡的内在原因,即为几个因素相互作用、互为原因?还是外因在起作用?另外,在中国经济的发展过程中,地方政府起了重要推动作用,并出现了地方政府支出行为的有偏性(方红生、张军,2009),从而伴随着特征事实一的出现。那么第二问题是:特征事实一与经济结构失衡的现象是否有必然联系?如果有,那么其内在的逻辑关系又如何?

为此,本文尝试对以上这两个问题进行深入探讨。我们初步推测其逻辑关系描述如下:中国财政制度的一大特征是财政分权,这促使了地方政府在实施财政政策上具有一定的自主空间。首先,由于地方政府盲目追求GDP和税收收入的最大化,于是他们通常偏重于生产性支出(傅勇、张晏,2007;方红生、张军,2009),大幅度地增加政府投资,通过既推动总需求、又促进供给能力提高的方式来促进经济发展。同时,地方政府因具有必须提供基础设施等公共产品的职责而具有较强的供给能力和政府支出的正外部性(张军等,2007;刘生龙,2010),从而提高了其辖区企业的投资回报率,这对大企业的影响作用尤为显著,因此投资有较大幅度增加;其次,地方政府为了发展地方经济,会想尽办法招商引资(张五常,2009),给予优惠政策支持,其中资本密集型的企业更容易受其青睐——因为这类企业能很快地带来投资增量,由此GDP总量和税收水平都有较大幅度的提高。不仅如此,在中国经济中还存在着企业融资约束现象(Wen,2009; Song等,2011),大企业容易融资且成本低,而中小企业融资约束较大,这样大企业就有较强的投资愿望;再次,由于实体经济中金融摩擦的存在(赵振全等,2007;杨胜刚、侯坤,2011),经济高涨或GDP增加会使企业的风险贴水减少,促使社会投资水平的提高。因此,地方政府投资的增加,通过以上三种机制的共同作用引致了社会投资较大幅度的增加,国民收入更倾向于资方,而不是劳方。于是消费者收入随时间推移的增加较为缓慢,最终导致了社会投资率上升、劳动收入比下降和居民消费率降低的基本格局,加剧了地方经济的结构失衡。

三、文献综述和研究拓展

在现有相关文献中,对中国经济结构失衡问题的解释研究,主要可分为六个方面:

(一)基于政府与体制方面的解释

吕炜(2004)认为,目前中国经济运行中的问题是结构性的,其实质是转轨过程中传统体制性约束导致的市场机制运行障碍,是市场机制不成熟、不完善的结果。徐忠等(2010)提出的中国高储蓄率的公共财政假说认为:“中国储蓄率持续高涨,是由政府的赢利性动机及其对公共财政职能产生的挤出效应推动的,并带来了公共支出的不足。结果,居民和非国有企业不得不增加预防性储蓄”。并利用我国1996-2006年30个省区的面板数据实证检验了此假说。方福前(2009)曾通过面板数据分析得出结论:当期收入对居民消费影响非常显著,并在此基础上利用资金流量表计算居民边际消费倾向后进一步指出,居民消费需求不足主要源于国民收入分配不断向政府部门倾斜。而李永友(2010)认为分权策略扭曲了政府财政支出的意愿,造成了非经济型公共品供给的不足,由于受工具性和居民消费倾向的双重约束,中国财政政策不得不更多地依赖投资支出,从而出现财政政策失衡与需求结构失衡的循环累积。柳庆刚、姚洋(2012)从地方政府竞争的角度对中国以低消费、高储蓄为特点的经济结构失衡提出了一个理论解释。分析认为,在政治锦标赛的框架下,地方政府成为生产性政府,这一方面会加大政府部门的储蓄和投资的倾向;另一方面通过生产性公共产品对企业部门形成补贴,从而会进一步加大企业部门的可支配收入和企业部门的再投资倾向,最终导致低消费和高储蓄的经济结构失衡格局。

(二)基于人口结构与经济结构的解释

李扬等(2007)认为,人口红利、工业化、城市化和市场化改革是造成中国经济“三高”(高投入、高储蓄、高增长)的实体经济因素和体制因素。罗长远、张军(2009a)从产业角度对中国劳动收入占比的变化进行了实证研究后发现,结构产业变化和同产业劳动收入占比以正相关性同时变化,均加剧了劳动收入占比的波动。程令国、张晔(2011)对我国居民的高储蓄率提出了一个新解释,认为我国居民偏爱储蓄的特性很可能是与经济起飞之前人们遭受长期物质匮乏的经历有关。李承政、邱俊杰(2012)运用生命周期模型、家庭储蓄需求模型和家庭生育决策理论等分析了人口结构变化对居民消费的影响渠道,并利用2001-2009年中国农村省际面板数据对人口年龄结构、性别结构与居民消费的关系进行了经验分析后表明,农村少儿抚养比与农村居民消费率呈显著负相关关系,农村老年抚养比与农村居民消费率呈显著正相关关系。这些相关研究认为,中国人口结构等因素推动了高储蓄,从而引起经济结构的失衡。

(三)基于经济增长角度的解释

陈利平(2001)在利用一个两部门Solow模型分析了较高储蓄率对经济增长的影响后认为,外部需求冲击和经济中各部门发生的内生比例失调是造成我国近几年需求不足的根源。陈利平(2005)在一个引入了消费攀比的离散时间和内生增长模型中讨论了增长与储蓄的关系。结论是:在引入理性消费攀比后,不仅高储蓄可以导致高增长,高增长也可以导致高储蓄。王弟海、龚六堂(2007)在一个离散的Ramsey模型中严格论证了经济增长中消费函数的形式和长期储蓄率的决定问题,研究结论认为:导致中国目前高储蓄率的主要原因在于中国的经济高增长率、资本高产出弹性、主观高贴现率(资本高回报率)和短视性预期的存在。罗长远、张军(2009b)对中国劳动收入占比下降的事实进行了实证研究后发现,FDI、经济发展水平和民营化都不利于劳动收入占比的改善。因此,这方面研究认为,高增长与高储蓄之间的互为推进关系以及高增长等因素引致的高储蓄,会使经济结构产生一定的失衡。

(四)基于技术进步与非完全竞争因素的解释

黄先海、徐圣(2009)引入希克斯要素偏向型技术进步的思想推导了劳动收入比重变化率的分解公式,研究发现:资本深化能提高劳动收入比重,而劳动节约型技术进步则是两类部门劳动收入比重下降的最主要原因。李稻葵等(2010)通过国际比较和中国经济省际数据分析发现,初次分配中劳动收入比重“U”形规律的基本原因是经济发展过程中的摩擦工资因素。伍山林(2011)根据中国制度环境构建了一个包含劳动力异质性和企业异质性的模型,分析认为,工资率、生产技术和税负劳动收入份额的影响方向具有多样性;垄断和改制降低了劳动收入份额,劳动者参与利润分享通常可提高劳动收入份额。总之,该视角研究认为,劳动节约型技术进步和非完全竞争等因素是经济结构失衡的主要原因。

(五)基于收入分配和边际消费倾向因素的解释

根据凯恩斯边际消费倾向递减原理,认为我国居民消费不足主要源于收入分配不均。例如,杨汝岱、朱诗娥(2007)的研究也指出,当收入分配呈正态分布且边际消费倾向与收入分配呈倒U形关系时,缩小收入差距能提高总消费需求。李扬、殷剑峰(2007)研究发现,居民部门收入比重下降趋势的主要原因是:居民部门获得的劳动报酬、财产收入和再分配收入均有所下降;企业储蓄率呈现缓缓上升趋势的主要原因是:社会主要支出对居民部门的劳动报酬支出和利息支出长期被稳定在较低的水平上;政府储蓄率2000年后急剧上升的主要原因是:通过初次分配和再分配,政府的可支配收入在国民收入的分配中占据了越来越大的份额。娄峰、李雪松(2009)通过使用分省数据和动态半参数面板模型对城镇居民的收入分配差距和消费变动轨迹进行了系统研究,也得出了类似结论。汪伟、郭新强(2011)通过理论模型分析认为,在高收入者和中低收入者具有相同的时间偏好和消费习惯强度的情形下,基于收入不平等对目标性消费的强化效应,中低收入者比高收入者具有更高的储蓄率;这能很好地解释为什么改革开放30年农村居民的储蓄倾向在平均意义上高于城镇居民。其理论分析又认为,收入不平等程度越高,消费习惯越强,经济中的总储蓄率就越高,这一结论得到了很好的验证。柳欣等(2012)运用“存量-流量”一致的分析方法,构建了一个反映企业“成本-收益”核算的宏观经济分析模型,分析表明“存量-流量”比例失衡、收入分配差距拉大、需求结构失衡之间存在循环累积机制,结果集中表现为:有效需求不足降低了过高的资产值,恢复“存量-流量”的合适比例是摆脱这一困境的根本办法。该解释理论认为,收入分配差距拉大和城乡居民消费的显著差异是经济结构失衡的重要因素。

(六)不确定支出预期和个体理性角度的解释

不确定支出预期对居民消费行为也产生了重要影响。例如,罗楚亮(2004)、邰秀军等(2009)等基于微观调查数据的分析也指出,不确定支出预期对居民当期消费行为具有重大影响,是居民形成谨慎性消费的重要原因。Chamon和Prasad(2010)的分析同样认为,由于居民私人支出负担预期的上升,使居民出现较强的预防性储蓄行为,从而延滞了消费。孙迎联(2013)采用排序选择模型分析方法,研究了影响居民消费需求的因素。分析认为,收入水平、子女教育状况和家庭人口规模是影响居民消费意愿的最主要因素;户主工作单位性质和受教育水平也影响消费意愿;同时由于居民消费观念保守,信用卡对居民消费意愿的提升没有明显的推动作用。这方面研究认为,不确定支出预期和个体理性是引致经济结构失衡的主要因素。

综上所述,接下来从三个方面来对相关研究进行评述。

首先,从研究视角来看,以上六种解释在逻辑上并不是相互排斥的,在某种程度上可以说是互为补充的,而本文是对第一类文献的研究进行拓展,即从财政视角作解释的研究。已有的相关研究发现,结构失衡的根本原因在于财政制度问题或体制性的约束(吕炜,2004;李永友,2010),它会引起地方政府在支出方面偏重于生产性,这使我们对经济结构失衡的原因有了一定的认识,但是国内相关研究不仅主要是定性研究,而且并没有对政府投资如何形成结构失衡问题的内在微观机制进行较为深入的理论探讨,这正是本文所要研究的重点内容。

其次,从研究范式来看,相关研究使用各种分析方法来加以讨论,增强了对经济结构失衡的解释或说服力。比如,有的从理论上加以研究(陈利平,2005;伍山林,2011),有的从实证上来检验(娄峰、李雪松,2009;李扬、殷剑峰,2007),还有的以理论或假说为背景来进行实证分析(黄先海、徐圣,2009;徐忠等,2010;程令国、张晔,2011),同时还有的进行定性分析(吕炜,2004;李永友,2010)。这些文献均为中国经济结构失衡问题的研究提供了有益的参考,但是运用先找特征事实、再建模型加以解释的方式(王诚,2007),来研究中国宏观经济运行中的结构失衡问题则寥寥无几。据笔者所知,仅有柳庆刚、姚洋(2012)从地方政府竞争角度,利用微观博弈模型解释需求结构失衡时使用了这一研究范式。基于此,本文尝试采用这种较为规范的研究范式来对中国经济结构的失衡问题进行分析,已达到对现有研究的有益补充。

再次,从研究问题来看,现有的相关研究主要针对中国经济结构失衡的某一方面进行讨论,缺乏统一的、逻辑一致性的解释。如要么解释储蓄率过高(李扬等,2007;徐忠等,2010;程令国、张晔,2011),要么解释消费率过低(柳庆刚、姚洋,2012;柳欣等,2012),要么解释劳动占比过低(罗长远、张军a,2009:黄先海、徐圣,2009:李稻葵等,2010),但是经济结构失衡中消费率过低、储蓄率和投资率过高以及劳动收入占比过低这几个方面是相互影响的,甚至互为因果,具有一定的内在一致性(李永友,2010;柳欣等,2012)。而现有的研究并没有显示其内在的逻辑一致性,如人口结构可以解释中国居民和企业储蓄的上升,但是不能解释政府储蓄为何很大;而工业化进程虽然可以得出劳动收入占比“U”形规律的结论,却无法解释中国的消费率为何如此之低;至于要素价格扭曲理论,则无法推导出企业和政府储蓄持续上升的结论(柳庆刚、姚洋,2012)。

最后,就模型研究来看,在解释经济结构失衡因素方面存在矛盾。如新古典模型中的拉姆齐模型、代际迭代模型尽管可以解释消费率过低(陈利平,2005;柳庆刚、姚洋,2012),但使用的生产函数大多是柯布-道格拉斯函数,同时模型的经济背景假设是完全竞争型的,这就意味着此类模型不能解释劳动占比过低的结构失衡现象(罗长远,2008)。为此,解释劳动占比过低现象可在新古典框架中引入非完全竞争经济背景,并考虑加成(Mark-up)这一概念(罗长远,2008;Karabarbounis和Neiman,2014)。由此,本文在DSGE框架下,通过引入价格粘性、金融摩擦、政府投资的外部性和垄断竞争等非完全竞争因素来构建模型,以便能对中国地方政府支出偏向视角下的高投资率、低消费率和低劳动占比现象进行系统的解释。

四、理论模型及其参数校准

(一)模型的经济背景考察

本文主要在DSGE分析框架中引入垄断竞争、粘性价格、居民消费习惯、投资调整成本、政府支出的正外性和金融摩擦等不完全竞争因素来解释中国政府支出宏观效应的经验特征。这些不完全竞争因素的引入主要基于以下考虑:

一是关于垄断竞争和粘性价格的考虑。在中国现实经济环境中,存在一些诸如电力、通信、石油和交通等的垄断竞争行业,其电价、通信资费和油价等商品都具有一定的名义价格刚性。渠慎宁等(2012)实证分析了中国居民消费价格存在一定的粘性。另外,陈昆亭和龚六堂(2006)、李春吉和孟晓宏(2006)以及王君斌和王文甫(2010)分别发现垄断竞争和价格粘性在研究中国经济波动、货币政策以及技术冲击等问题时具有较好的解释力。因此,在我们的模型中引入了垄断竞争和价格粘性因素。

二是关于政府支出正外部性的引入。中国经济正处在起飞阶段,政府支出是一种最为直接、见效较快的经济增长促进手段。政府在公共道路建设和城乡基础设施建设等方面的支出可能提高居民的福利水平,有利于居民消费水平的提高,于是对居民的消费行为产生了正外部性。国内部分研究也证实了政府支出正外部性的存在性,如黄赜琳(2005)在DSGE框架下研究中国经济波动和财政问题时,都引入了政府支出的正外部性这一因素,发现其能提高模型的解释力。刘生龙(2010)也实证检验了中国基础设施外部性的存在性。这些证据意味着中国政府支出具有一定的正外部性。

三是关于消费习惯或习惯形成的引入。国内大量研究都证实了关于消费习惯的存在性(艾春荣和汪伟,2008;杭斌,2010;闫新华和杭斌,2010)。而且有些学者在进行DSGE中国问题研究时引入了消费习惯,结果发现可以更好地解释中国现实经济(刘斌,2008;王君斌等,2011)。基于此,本文也尝试把习惯形成引入模型进行分析。

四是关于投资调整成本因素的引入。这方面的国内相关研究很少,仅有朱微亮等(2009)在一般均衡框架下建立了一个包含调整成本的“产出-资本”资产定价模型,探讨了企业投资过程中的调整成本对股票收益率的影响,发现模型能解释中国股市88%的股票收益变动,这意味着投资或资本积累存在一定的调整成本。另外,李春吉和孟晓宏(2006)以及王君斌等(2011)在引入了资本调整成本后,能够对中国经济问题作出很好的解释。此外,由于资本物品的投资调整成本能减缓消费、GDP等变量对外部冲击的反应,且能反映技术冲击或财政政策冲击效应的持续性或持久性。因此,在构建的模型中尝试引入这一因素加以考虑。

五是关于金融摩擦因素的引入。在国内有关金融摩擦或金融加速器中国问题的研究,可分为两部分:*按照排列组合,在粘性价格情况下,共有八种经济模型,具有金融摩擦的有四个:资本密集型、政府投资外部性的经济模型;劳动密集型、政府投资外部性的经济模型;资本密集型、没有政府投资外部性的经济模型;劳动密集型、没有政府投资外部性的经济模型。而没有金融摩擦的也有四种:资本密集型、政府投资外部性的经济模型;劳动密集型、政府投资外部性的经济模型;资本密集型、没有政府投资外部性的经济模型;劳动密集型、没有政府投资外部性的经济模型。一是实证分析中国是否存在金融加速器效应,如杨胜刚和侯坤(2011)运用VEC模型证实了中国存在金融加速器效应;赵振全等(2007)运用门限向量自回归(TVAR)模型在宏观层面上对中国信贷市场与宏观经济波动的非线性关联展开了实证研究,检验结果发现中国存在显著的金融加速器效应。二是在BGG框架下的探讨,如崔光灿(2006)通过建立包含金融加速器的两部门动态宏观经济学模型,系统考察了资产价格波动对经济稳定影响的金融加速器效应,结论显示可运用金融加速器机制解释资产价格波动带来的中国宏观经济波动;袁申国等(2011)通过建立一个具有金融加速器的小型开放经济模型,使用中国数据和最大似然方法估计(MaximumLikelihoodEstimation,ML)以及含和不含金融加速器的DSGE模型研究发现,似然率检验接受前者而拒绝后者,模拟显示含金融加速器模型的模拟数据与实际数据的特征更接近。以上这些研究说明,中国确实存在金融摩擦或金融加速器效应。

因此,本文将价格粘性、政府支出的正外部性、消费习惯形成、投资调整成本和金融摩擦(金融加速器效应)等非完全竞争元素引入DSGE框架构建新的模型,通过经济模拟与比较,考察开放经济条件下中国财政政策效应的关键因素。其中垄断竞争的引入主要利用Dixit和Stiglitz(1977)的方法考虑垄断竞争市场,名义价格刚性设定主要参考Calvo(1983)的思路,关于政府支出的外部性引入借鉴黄赜琳(2005)的思路,而有关金融摩擦的概念及其引入则主要借助Bernanke等(1999)(可简称为BGG模型)的分析框架。本文研究分析的特点主要有二:一是在引入了财政政策效应的同时,又考虑了政府支出的正外部性,而国外有关金融加速器的模型则主要集中于金融或货币问题的讨论;二是考虑了居民消费习惯。这是因为引入了消费习惯可以模拟产生脉冲反应的驼峰图形,能观察到更贴近事实的变动轨迹。

(二)模型的建立和结构

本文的模型包括5类经济主体:厂商、金融中介、家庭、财政部门和货币当局。具体而言,假定经济中的厂商分为最终品厂商、中间品厂商、资本品厂商和具有债务合同的企业;金融中介向家庭吸纳存款,然后再贷给债务合同企业一定资金;假定代表性家庭的行为是跨期最优的,在既定的个人预算约束下使其一生的效用最大化;财政部门按照政府预算约束开展经济活动;货币当局按照泰勒规则决定利率的大小。这些主体之间的相互关系可简述为:债务合同的企业按照债务合同向金融中介贷款,并用其贷来的款项和自有资金购买资本品厂商生产出的产品,再把它们出租给中间品厂商;而中间品厂商则使用雇佣的资本和劳动生产出产品,中间品是生产最终产品的投入要素,于是中间品厂商把其产品再出售给最终品厂商。最后最终品被满足于消费、投资和政府购买等需求。

1.厂商的优化行为。

(1)最终品厂商的最大化问题。假设经济中有一个生产最终品厂商,其投入品或生产要素来自中间品厂商生产出的产品。设该厂商的生产函数为:

(1)

(2)中间品厂商的优化行为。假设存在大量中间品厂商,他们连续地构成了一个集合(continuum),按照Glomm和Ravikumar(1994)的做法,假设代表性厂商的生产函数满足柯布-道格拉斯(Cobb-Douglas)形式。

(2)

其中:由于中国政府支出具有一定的正外部性(刘生龙,2010),于是我们把公共资本引入到生产函数中,kgt表示公共资本,kit-1表示厂商雇佣的资本,lit-1表示厂商雇佣的劳动;z为技术水平的冲击,服从一阶自回归过程,zt=ρzzt-1+σzεz,t,其中εz,t~N(0,1)。

在此假设中间品厂商按照Calvo(1983)的价格机制来设定价格,在每期有θ部分的厂商设定前一期不变价格(0<θ<1),而1-θ部分厂商则改变价格。设定前一期不变价格的所有厂商仅按照过去的通货膨胀信息进行指数化定价,这种指数化系数为χ∈[0,1],当χ=0时意味着没有指数化,当χ=1时意味着全部指数化,于是保持价格不变的厂商最优化问题为:

(3)

约束条件:

(4)

(3)资本品生产者的行为。假设资本品市场是完全竞争型的,其中代表性资本品生产者购买安装资本xt,同时使用最终产品作为投资量,生产出下期的安装成本。

(5)

其中:S[·]是投资调整成本,且S[1]=0、S′[1]=0,S″[·]>0;相对资本价格为qt;在市场出清时,总资本运动方程为:

(6)

假设公共投资形成公共资本积累,胡永刚和郭新强(2012)有相同的假设。

kgt=(1-δ)kgt-1+Igt

(7)

(4)债务合同企业和金融中介。在此假设存在代表性具有债务合同的企业,以下简称为债务合同企业。其主要目的是从资本品生产者那儿购买资本品,然后把资本品租赁给中间品厂商,从而实现其利润的最大化。同时,假设代表性具有债务合同的企业使用每期末的真实财富nt和名义贷款额bt,去购买新安装成本:

(8)

债务合同企业把购买来的资本品出租给中间品厂商,出租期满后收回折旧剩余的资本,并获得每单位资本租金是rt,同时把折旧剩余资本以价格qt出售给资本生产者。因此,代表性债务合同的企业在t期的平均每单位投资的回报率是:

(9)

但是债务合同的企业并不是没有风险,在此假设其购买资本受一个随机冲击ωt+1的影响,ωt+1服从一个对数正态分布,分布函数记为F(·),并假设其均值和标准差分别为μω,t和σω,t,同时假设Etωt+1=1,σω,t服从AR(1)过程。

(10)

(11)

其中:Rt表示家庭在金融中介存款的非依存状态(non-contingent)的利率或回报率,st表示由融资成本引起的利差。

同时参照Bernanke等(1999)债务合同企业的目标函数,可得到债务合同企业的最大化问题为:

(12)

(13)

而债务合同企业财富nt的积累方程为:

(14)

其中:家庭对企业转移支付we,或购买股权we,这样家庭就有权索取企业破产的资产。

2.家庭的优化行为。代表性家庭的目标是最大化一生的效用。

(15)

其中:ct是家庭的消费,lt是家庭提供的劳动。mt-1表示名义货币存量,pt表示物价水平,于是mt-1/pt是家庭在t期内拥有的真实货币量。β是贴现因子,h是消费习惯参数。ϑ表示劳动供给弹性的大小,ψ表示劳动供给负效用的乘数,υ表示拥有货币存量给家庭带来效用的一个乘数。

家庭预算约束等式如下:

(16)

其中:at表示在金融机构存款,其利率大小是一个不依赖状态变化(Uncontingent)的名义毛利率Rt。dt表示名义公共债务,Rdt-1是其不依赖状态变化的名义毛回报率。wt表示实际工资;τc,t表示政府对居民征收的消费税率;τl,t表示政府对居民征收的劳动收入税率;τR,t表示政府对居民金融资产收益征收的税率;Tt表示来自家庭的一种一次性收入(Lump-SumTransfer),它是由货币当局公开市场业务后所获得的收入而转移过来的;Ft表示在经济体中金融和非金融企业的利润加上金融企业的融资成本;tret表示来自老企业的净实际转移支付和转移给新企业的支付we,tret=(1-γe)nt-we。

3.政府部门的行为。

(1)货币当局。假设货币当局按照以下泰勒规则设定利率政策

(17)

其中:R、∏和y分别是利率Rt、通货膨胀∏t和产出yt的稳态值。γR、γ∏和γy分别是泰勒规则系数。

(2)财政部门。假设财政预算的跨期约束为:

(18)

gt=cgt+igt

(19)

其中:gt表示政府支出,cgt表示政府消费,igt表示政府投资。而中国地方政府支出的有偏性(傅勇,张晏,2007;方红生,张军,2009),突出表现为地方政府的投资增加。为此,在模型模拟此行为时可假设政府投资增加。在既定政府支出不变的情况下,政府投资增加,则政府投资占政府支出的比例是提高的,而政府消费占政府支出的比例是下降的,从而表现出政府支出的有偏性。

(20)

其中:taxt表示税收收入。政府投资增加假设为政府投资出现一个正向冲击,由于政府投资形成公共资本进入生产函数中,这样政府投资增加会促使GDP增加和税收收入增加,这正是地方政府增加政府投资的初衷所在。假定政府投资服从以下随机过程:

(21)

4.市场均衡。产品市场的均衡条件为:

(22)

劳动市场的均衡条件:

(23)

资本市场的均衡条件:

(24)

总供给函数的形式为:

(25)

(三)对数线性化的经济系统

在本文中,除非特别说明,一般具有时间下标的小写字母xt都表示经济变量与其稳态之比的对数值,也即:xt≡log(Xt/X)。在此经济运行系统中有24个变量,它们分别为:

然后编写Dynare程序并在Matlab语言环境运行,可得到总产量、消费、投资和劳动就业以及消费率、投资率和劳动收入占比分别对政府投资冲击的动态响应。

(四)模型的参数校准(见表1、表2和表3)

在中国经济运行中,一方面由于中国金融市场的不完善性,于是它对大企业和中小企业(民营企业)的融资产生不同的影响。相对大企业(特别是国有企业)而言,中小企业(民营)难以从银行(特别四大国有银行)获得信贷支持,他们更多地依赖于保留的利润、家庭亲朋好友借贷为其投资行为进行融资(Dollar和Wei,2007;Riedel等,2007;Song等,2011)。而中国经济体制或金融市场的不完善性使得大企业(特别是国有企业)基本不存在融资约束,其投资行为容易受到政府导向的影响;另一方面,大企业资本密集程度高,而中小企业则较低。因此,中国的企业具有很大的异质性。

为了考察企业融资约束、金融摩擦在政府支出行为中对经济结构影响的作用机理,我们分别区分了大企业模型和中小企业模型,以及有金融摩擦的模型和没有金融摩擦的模型。因此分别考虑三种模型:

大企业模型。假设企业是资本密集型企业,容易从金融市场借贷款项,融资成本较低并存在金融摩擦,政府投资有正外部性等非完全竞争因素,由此构成大企业模型。

中小企业模型。假设企业为劳动密集型企业,不容易从金融市场借贷款项,融资成本较高,也存在金融摩擦,政府投资没有正外部性的模型。在此简称为中小企业模型。

价格粘性模型。假设具有价格粘性、政府投资有正外部性、但没有金融摩擦的模型。在此简称为价格粘性模型。

大企业和中小企业两类企业。大企业在国民经济运行中担任重要角色,与中小企业相比,大企业具有一定特点,比如资本密集度较高,同时能从政府和市场上获得更多的优惠政策——更容易获得银行贷款、土地使用权和自然资源的使用权。因此,大企业的资本收入占比α高、融资成本s低,并由于其规模大而更容易被监管,一旦发生金融风险、出现违约,银行拿到剩余资产的份额(1-μ)就较大,而大企业拿到剩余资产的份额μ则较小;同时,大企业的金融资产占总资产的比重b/k也较大。中小企业的情形正好相反。与大企业相比,中小企业的特点是:资本密集度较低,获得优惠政策较少——不容易从金融市场上获得银行贷款,也不容易从政府手里获得土地和其他自然资源的使用权。因此,中小企业的资本收入占比α低、融资成本s高,并由于其规模小,不容易被监管,一旦发生金融风险而出现违约,银行拿到剩余资产的份额(1-μ)就较小,即中小企业拿到剩余资产的份额μ就较大;同时,中小企业金融资产占总资产的比重就较大。

需要指出的是,本文不是按照Kiyotaki和Moore(1997)提到的融资约束办法,而是参照Bernanke,Gertler和Gilchrist(1999)的思路来讨论金融约束或摩擦的,但是这两种分析思路都能说明金融约束或摩擦对经济有放大作用。我们主要是通过以上两个参数融资成本s和大企业拿到剩余资产份额μ来体现金融约束或摩擦。

1.厂商生产参数。一是关于资本的产出弹性α。国内学者对资本产出弹性的估计在0.5左右,如王小鲁和樊纲(2000)的估计为0.5,而张军(2002)的估计值为0.499。但是国内没有对大企业和中小企业的资本产出弹性进行估计,鉴于大企业和中小企业在资本和劳动上的密集度差异,前者的资本产出弹性大于0.5,后者的资本产出弹性小于0.5。于是我们把大企业和中小企业的资本产出弹性分别取为0.56和0.33。二是关于资本折旧率的确定。按照陈昆亭和龚六堂(2005)的做法,本文选取的年折旧率为0.10,这意味着固定资产的平均使用年限为10年,取其季度平均值,表示季度折旧率δ=0.025。三是关于最终品对中间品价格需求弹性εp的确定。陈昆亭等(2004)取其为10,李春吉和孟晓宏(2006)由模型模拟所获值为εp=3.7064,而Zhang(2009)的估计值为εp=4.61,本文取εp=4.6。四是关于每期保持价格不变的中间厂商占社会比重。陈昆亭和龚六堂(2006)取θ=0.6,而Zhang(2009)基于GMM实证数据得到θ=0.84,而梅冬州、龚六堂(2011)取θ=0.75,这意味着所有商品价格每年调整一次,本文也取此值。五是关于托宾Q的投资弹性的确定。本文按照王君斌等(2011)的做法取值为η=1。六是关于稳态处名义毛利率R的确定。本文取R≡r+1=1.025。价格指数化加成参数校准为χ=0.6。需要说明的是,关于资本的折旧率、最终品厂商对中间品价格需求的弹性、托宾Q的投资弹性、稳态处的名义毛利率、价格指数化加成参数,我们对大企业和中小企业的取值基本相同,因为我们在模拟时分析发现这些值的变化对本文的分析结论影响不大。

2.居民偏好参数。关于居民的主观贴现率。我们选用1992年第1季度至2013年第3季度的CPI季度数据,发现CPI季度增长率为1.09%,故在此取家庭主观效用的贴现率为β=0.99。关于消费习惯参数,国内DSGE框架中引入消费习惯这一概念的不多,我们参照王君斌等(2011)的做法,取值h=0.583。关于劳动供给对工资的弹性,在此按照梅冬州和龚六堂(2011)做法,取值为0.30。

3.政府政策参数。根据中经专网统计数据库,可得到1992年第1季度至2013年第3季度相关财政政策的数据,取其平均税率的均值,把它作为稳态时的收入税率τ=0.15。对货币利率简单泰勒规则系数的处理,石柱鲜等(2009)的研究表明,在泰勒利率规则方程中,通货膨胀缺口系数φπ=1.766,产出通货膨胀缺口系数φπ=0.2533。本文的模拟就以他们的参数为基础。关于政府支出和收入税率序列的处理, 对波动部分进行无截距的一阶自回归可得:政府支出冲击自相关系数ρG=0.57,标准差为σG=3.76%;收入税率冲击自相关系数ρT=0.227,标准差为σT=3.07%。由李春吉和孟晓宏(2006)的年度稳态通货膨胀率为1.08,于是设定季度稳态通货膨胀率π=1.02。

表1 大企业模型经济的参数值

表2 中小企业模型经济的参数值

表3 价格粘性模型经济的参数值

而对价格粘性模型的参数确定,按照王小鲁和樊纲(2000)的估计为0.5,而张军(2002)的估计值为0.499,我们取α=0.50,u取大企业和中小企业的平均值0.30。以上参数校准值归纳于表1、表2和表3中。

五、模型传导机制分析和经济结构失衡解释

(一)脉冲反应的分析

图2可观察到三种模型经济中政府投资占总产量的比重对政府投资冲击的动态响应。在大企业模型经济(即模型经济1)中,当面对1%的政府投资冲击,政府投资占总产量的比重在当期立即增加到一个正值,随后出现较为平缓的下降,大概在第35期回到稳态位置。在中小企业模型经济(即模型经济2)中,当面对1%的政府投资冲击,政府投资占总产量的比重在当期也立即增加到一个正值,随后出现较快的下降,大约在第7期回到0位置;但接着经济系统出现了先小幅下降、后小幅上升的过程,大概在第22期回到稳态位置。在价格粘性模型经济(即模型经济3)中,当面对1%的政府投资冲击,政府投资占总产量的比重在当期也马上增加到一个正值,接着表现为先较快下降、后缓慢下降的过程,大约在第20期回到0位置。总之,在模型经济1、2、3中,政府投资对政府投资占比的影响效应为正,但是模型经济1的反应较大,模型经济2、3的反应几乎相同。

图2 政府投资占总产量的比重对政府投资冲击的动态响应 注:ig/y_s、ig/y_p和ig/y_n分别表示在大企业模型、中小企业模型和价格粘性模型中政府投资占总产量的比重对政府投资冲击的动态响应。

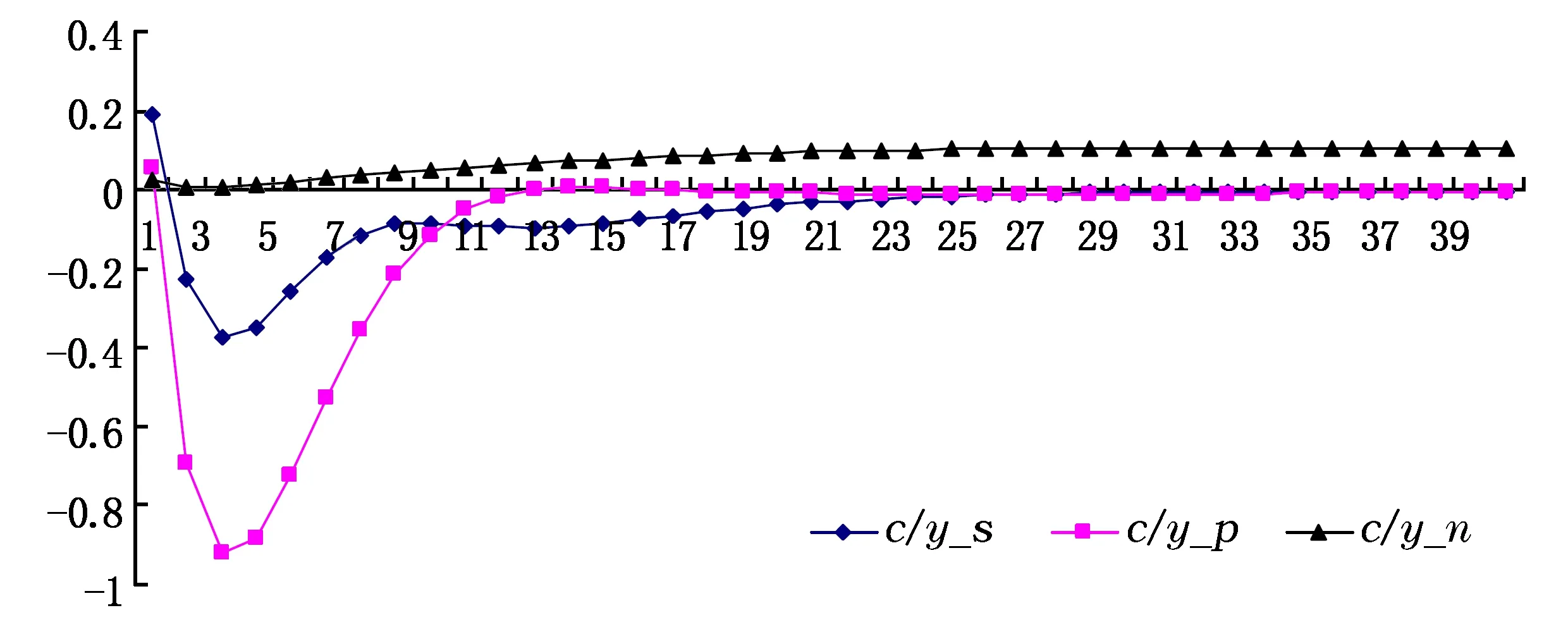

图3可观察到三种模型经济中居民消费占总产量或总收入的比重对政府投资冲击的动态响应。在大企业模型经济中,当面对1%的政府投资冲击,居民消费占总产量或总收入的比重出现了较为平缓的增加且具有一定长期性的趋势。在中小企业模型经济中,当面对1%的政府投资冲击,居民消费占比在当期也很快上升到一个较小的正值,接着出现较快下降,在第4期下降到最小值且为负值,接着出现较为缓慢的上升过程,大约在第14期回到稳态值。在价格粘性模型经济中,当面对1%的政府投资冲击,居民消费占比在当期也立即增加到一个正值,随后出现较快的下降,在第4期下降到最小值且为负值,接着出现较为缓慢的上升过程,大概在第27期回到稳态值。总之,在大企业模型经济中,政府投资对居民消费占比的影响效应很小,几乎可以忽略不计;而在中小企业模型经济和价格粘性模型经济中,政府投资对居民消费占比的影响效应为负值,中小企业模型经济比粘性价格模型经济的反应要大。

图3 居民消费占总收入的比重对政府投资冲击的动态响应 注:c/y_s、c/y_p和c/y_n分别表示在大企业模型、中小企业模型和价格粘性模型中居民消费占总收入的比重对政府投资冲击的动态响应。

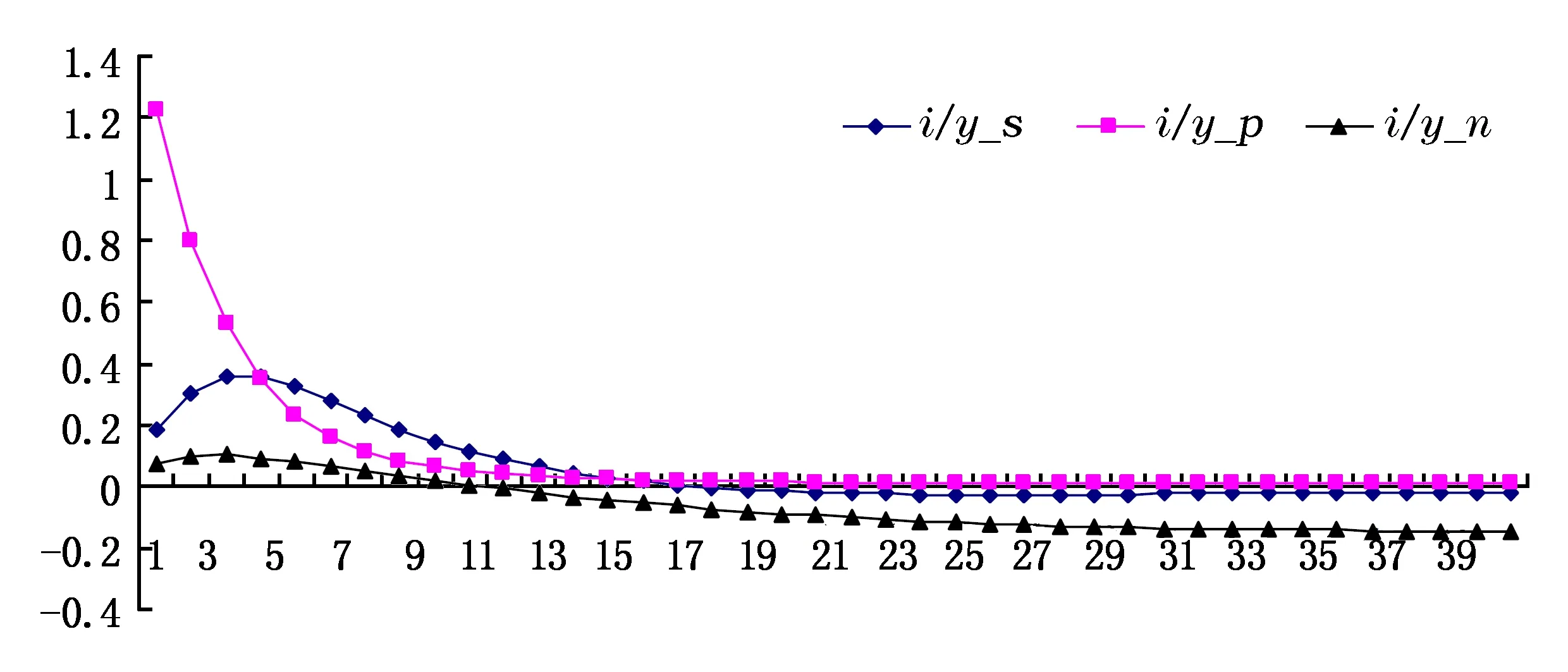

图4可以观察到三种模型经济中私人投资占总产量的比重对政府投资冲击的动态响应。在大企业模型经济中,当面对1%的政府投资冲击,私人投资占总产量的比重在当期立即增加到一个较小的正值,随后出现较为平缓的上升,大概在第4期达到最大值;接着出现了缓慢下降,在第9期达到0位置;接着出现缓慢的下降,并一直没有回到稳态值,但是这一反应很小,几乎可以忽略不计。在中小企业模型经济中,当面对1%的政府投资冲击,私人投资占总产量的比重在当期也立即增加到一个正值,接着表现为较快的下降,大约在第14期回到稳态值。在价格粘性模型经济中,当面对1%的政府投资冲击,私人投资占总产量的比重在当期也立即增加到一个正值,接着表现为先较快上升、后缓慢下降的过程,大约在第17期回到稳态值。总之,在大企业模型经济、中小企业模型经济和价格粘性模型经济中,政府投资对私人投资占比的影响效应很小,而在中小企业模型经济和价格粘性模型经济中的反应都为正,但中小企业模型经济的反应比粘性模型经济的反应要大。

图4 企业投资占总产量的比重对政府投资冲击的动态响应 注:i/y_s、i/y_p和i/y_n分别表示在大企业模型、中小企业模型和粘性价格模型中企业投资占总产量的比重对政府投资冲击的动态响应。

图5可以观察到三种模型经济中劳动收入占总产量的比重对政府投资冲击的动态响应。在大企业模型经济中,当面对1%的政府投资冲击,劳动收入占总产量的比重在当期立即下降到一个很小的负值,随后经历了先很缓慢下降、后上升的过程,大概在第20期回到稳态值。在中小企业模型经济中,当面对1%的政府投资冲击,劳动收入占总产量的比重在当期也立即下降到一个负值,接着在第1期到第5期表现为先下降后上升的过程,且为负值;而在第5期到第19期则表现为先上升后下降的过程,且为正值。在价格粘性模型经济中,当面对1%的政府投资冲击,劳动收入占总产量的比重在当期也立即下降到一个负值,接着在第1期到第6期表现为先下降后上升的过程,且为负值;而在第6期到第30期则表现为先上升后下降的过程,且为正值。总之,在大企业模型经济中,劳动收入占比对政府投资正向冲击的反应为负,但这一负值很小,可以忽略不计;在中小企业模型经济和价格粘性模型经济中,劳动收入占比对政府投资冲击的反应在短期内为负值,而后为正值,但是中小企业模型经济的反应比价格粘性模型经济的反应要大。

图5 劳动收入占总收入的比重对政府投资冲击的动态响应 注:w1_s、w1_p和w1_n分别表示在大企业模型、中小企业模型和价格粘性模型中劳动收入占总收入的比重对政府投资冲击的动态响应。

综上所述,在大企业模型经济中,尽管政府投资对政府投资占比、消费占比和私人投资占比的影响效应都为正,但是对劳动占比的影响效应为负,而且这些效应都非常小,可以忽略不计。在中小企业模型经济中,政府投资对政府投资占比和私人投资占比的影响效应为正,对消费占比的影响效应为负,对劳动占比的影响效应短期内为为负、长期内为正。同样,价格粘性模型经济中,政府投资对政府投资占比和私人投资占比的影响效应为正,对消费占比的影响效应为负,对劳动占比的短期影响效应为负,长期影响效应为正。

如果我们把以上结论与本文第二部分的特征事实进行比较,大企业模型经济与这些特征事实并非匹配,而中小企业模型经济和价格粘性模型经济则与这些特征事实相匹配。下面,分析这些模型的内在传导机制,已达到解释中国经济结构失衡现象的基本目的。

(二)传导机制的分析

首先分析价格粘性模型经济的传导机制。这种模型不能系统解释中国经济结构失衡现象的主要原因是:在政府投资冲击传导机制中,尽管价格粘性和政府投资的正外部性因素能促使政府投资产生挤入效应,但是可能促使对产量、居民消费、企业投资和劳动收入增加幅度的差别不大。一般来说,在新古典模型经济中,不管是完全竞争还是非完全竞争条件下的模型,政府支出或政府投资都对产量产生正影响效应,这是由于政府支出增加导致的消费者负财富效应(Negative Wealth Effects)所致(Baxter和King, 1993)。价格粘性因素尽管促使劳动收入增加(Perotti,2007),但它不能保证政府支出对消费和投资产生正影响效应(Gali等,2007),而政府投资的正外部性则可以保证这种影响效应,于是价格粘性和政府投资的正外部性因素促使了政府投资的挤入效应(黄赜琳,2005;Linnemann,2006)。这样就与中国政府支出效应的经验事实相一致。然而,也许与完全竞争模型类似,价格粘性和政府投资的正外部性这两个因素仅仅促使产量、居民消费、企业投资和劳动收入对政府投资冲击的响应程度相差不大,结果呈现出政府投资对居民消费占比、企业投资占比和劳动收入占比的影响效应不大,以致几乎可以忽略不计,从而导致大企业模型经济不能解释中国的经济结构失衡现象。

其次讨论中小企业模型经济的传导机制。这种模型不能系统解释中国经济结构失衡现象的主要原因是:在政府投资冲击传导机制中,尽管价格粘性和政府投资的正外部性因素能促使政府投资产生挤入效应和金融摩擦的放大效应,但是由于该模型经济中的企业规模较小,从而抑制了这种放大效应的作用。具体讲,当政府投资发生1%的正向冲击后,基于以上模型经济1的机制分析,政府支出也表现为挤入效应。然而,在中小企业模型经济中比价格粘性模型经济多了两个因素:一是金融摩擦,二是企业规模小。因此,一方面,对政府投资支出产生的效应具有放大作用(Fernandez-Villaverde,2010),这意味着在中小企业模型经济中政府投资也具有放大作用;另一方面,中小企业具有规模小、劳动密集、不容易融资、融资和被监管的成本高等特点,结果面对政府投资增加的冲击,他们投资增加的幅度不高、产量增加不大、消费增加不多、劳动收入增加的幅度也不大。最终这两方面力量的作用,尽管导致政府投资对消费占比和劳动占比产生负效应、而对企业投资占比产生正效应,但是这些效应都较弱。具体来看,在该模型经济中,政府投资在前3期对产量产生负效应,这与中国财政政策的挤入效应不相符合,于是我们在分析消费占比、企业投资占比和劳动收入占比时把前3期的情况排除在外,这样从图2、3、4的观察可知,消费占比下降幅度和企业投资占比上升幅度都较小,而且劳动占比反应的总效果可能为正,这些与我们叙述的特征事实2、3、4不完全一致。因此,中小企业模型经济不能很好地解释中国经济结构失衡的现象。

最后探讨大企业模型经济的传导机制。这种模型能较好地解释中国经济结构失衡现象的主要原因是:在政府投资冲击传导机制中,政府投资的正外部性、金融摩擦和大企业易融资这三大特征因素起了重要作用。我们可以从三方面来分析:一是政府投资的正外部性作用机理主要是,政府投资增加的正外部性因素促使产量增加较大、企业投资效率较高,从而促使企业投资增加。二是在金融摩擦因素存在的情况下,政府投资增加促使产量水平上升,结果风险溢价(RiskPremium)下降,促使企业投资加大(Bernake等,1999;Fernández-Villaverde,2010)。三是由于大企业具有资本密集、易贷款、融资和监管的成本都低等特点,更偏重于投资,因此,一旦经济高涨时其投资的增幅就较大。在这三种因素的共同作用下,当政府投资增加后,在其对总产量产生正效应的同时,还促进了企业投资的较大增长。也正是因为大企业偏重投资,这会对居民消费产生一定的抑制作用;同时由于大企业的资本密集型特征,这会促使国民收入分配倾向于资方而非劳方,结果劳动收入增幅相对较为缓慢,这也进一步抑制了居民消费。因此,政府投资增加对居民消费占比和劳动收入占比下降以及企业投资占比上升的作用较为明显,这就意味着,大企业模型经济能较好地解释中国经济结构失衡的现象。

总体来看,地方政府行为对经济结构失衡的机理可概括为:首先,由于地方政府盲目追求GDP和税收收入最大化,于是其一方面突出表现为支出的有偏性,偏重于生产性支出而增加政府投资,通过既推动总需求、又促进供给能力提高的方式来促进经济发展。同时,由于政府投资正外部性因素的存在,企业投资效率提高,企业投资也会增加;其次,地方政府想尽办法招商引资,给予优惠政策支持,其中资本密集型的大企业更容易受到政府的青睐,容易获得融资,而中小企业则存在融资约束。因此大企业投资会增加,带动了短期内GDP总量和税收有较大幅度的提高;再次,由于实体经济中金融摩擦的存在,经济高涨或GDP增加会使企业的风险贴水降低,促使社会投资水平提高。因此,地方政府投资的增加,通过以上三种机制的共同作用引致了社会投资较大幅度的增加,国民收入更倾向于资方而非劳方,从而消费者收入随时间推移的增加较为缓慢,最终导致了社会投资率上升、劳动收入比下降和居民消费率减低,加剧了经济结构失衡。

六、总结和说明

本文基于地方政府支出偏向的视角,对中国经济结构失衡问题进行了系统研究。首先,利用中国省级年度数据分析发现,随着GDP的增长和政府投资的增加,东、中、西部的政府投资和社会投资或非政府投资占GDP的比重呈不断提高的趋势,其中西部提高幅度最大,中部次之,东部最小;而居民消费和劳动收入占GDP的比重则呈不断下降的趋势,其中中部、西部下降幅度较大,东部下降幅度较小,这种经济结构失衡的现象与地方政府支出有偏性从而促使其投资占比上升的现象是共存的。其次,本文借鉴动态随机一般均衡模型分析框架来揭示这两种现象是否具有内在的逻辑关系。通过分别对大企业模型、中小企业模型和价格粘性模型三种模型经济进行模拟比较分析发现,这两类现象之间存在一种逻辑关系,即地方政府为了发展地方经济促使了其支出的有偏性,在政府投资正外部性、企业融资约束和金融摩擦等因素存在的条件下,政府投资增加会促使大企业投资增加的幅度大于中小企业,从而引致了中国经济结构的失衡和加剧。

本文构建模型分析发现,中国经济结构失衡的主要原因是地方政府的投资冲动,但另一方面地方政府投资增加促进了GDP增加,这就意味着,地方政府推动的经济增长与经济结构失衡之间是存在一定的替代关系。因此在“十二五”期间,要调结构必须牺牲一定的经济增长为代价。为此,地方政府为促进经济发展,不能再回到通过上“大项目”、主要用投资驱动的经济增长的老路上来,可以从供给方面寻找能缓解经济结构失衡问题的有质量的可持续发展的经济增长点。另外,由于政府投资正外部性的存在,这可对大企业有更大的外部性,而地方政府又存在生产性支出的行为偏向,甚至不惜挤占公共服务的供给,这样进一步加剧了投资扩张和结构失衡。因此,地方政府应改变支出偏向于生产性支出的倾向,增加民生支出,这样能起到缓解结构失衡问题。此外,由于企业融资约束和金融摩擦的存在,在经济恢复期或繁荣期,大企业获得贷款的机会多,投资会大幅度增加,结构失衡加剧;为了调好结构,地方政府应放松对中小企业的融资约束,公共服务可更多地倾向于中小企业,这才有可能解决面临的稳增长和调结构的两难问题,以保证国民经济可持续、健康地发展。

关于中国经济结构失衡问题研究的未来拓展空间:一是尽管国内相关研究中有从财政制度视角来解释结构失衡现象(吕炜,2004;李永友,2010),但尚未从构建模型角度深入研究财政制度作用的微观机制;二是经济结构失衡还包括产业结构失衡和行业结构失衡,尽管国内文献研究了财政政策与经济结构的关系(石奇、孔群喜,2012;安苑、王珺,2012),但是从财政视角解释产业结构失衡和行业结构失衡的研究几乎没有;三是结构失衡因素之间可能具有相互影响、互为因果的关系,但国内研究大多仅对单个结构失衡问题进行了探讨,并没有对结构失衡因素之间的相互影响进行深入的实证剖析。所有这些,都是本文相关问题未来进一步的研究方向。

主要参考文献:

[1]艾春荣,汪伟. 习惯偏好下的中国居民消费的过度敏感性——基于1995-2005年省际动态面板数据的分析[J].数量经济技术经济研究,2008,(11):98-114.

[2]安苑,王珺. 财政行为波动影响产业结构升级了吗?[J].管理世界,2012,(9):19-35.

[3]陈昆亭,龚六堂,邹恒甫. 什么造成了经济增长的波动,供给还是需求——中国经济的RBC分析[J]. 世界经济,2004,(4):3-11.

[4]陈昆亭,龚六堂. 粘滞价格模型以及对中国经济的数值模拟——对基本RBC模型的改进[J].数量经济技术经济研究,2006,(8):106-117.

[5]陈利平. 高储蓄率并非需求不足的根源[J]. 经济研究,2001,(3):46-50.

[6]陈利平. 高增长导致高储蓄:一个基于消费攀比的解释[J]. 世界经济,2005,(11):3-9.

[7]程令国,张晔. 早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011,(8):119-132.

[8]崔光灿. 资产价格、金融加速器与经济稳定[J].世界经济,2006,(11):59-69.

[9]方福前. 中国居民消费需求不足原因研究——基于中国城乡分省数据[J]. 中国社会科学,2009,(2):68-82.

[10]方红生,张军. 中国地方政府竞争、预算软约束与扩张偏向的财政行为[J]. 经济研究,2009,(12):4-16.

[11]傅勇,张晏. 中国式分权与财政支出结构偏向:为增长而竞争的代价[J]. 管理世界,2007,(3):4-22.

[12]杭斌. 城镇居民的平均消费倾向为何持续下降——基于消费习惯形成的实证分析[J].数量经济技术经济研究,2010,(6):126-138.

[13]何刚,陈文静. 公共资本和私人资本的生产效率及其区域差异——基于分位数回归模型的研究[J].数量经济技术经济研究,2008,(9):42-51.

[14]黄赜琳. 中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析[J]. 经济研究,2005,(6):27-39.

[15]黄先海,徐圣. 中国劳动收入比重下降成因分析——基于劳动节约型技术进步的视角[J]. 经济研究,2009,(7):34-44.

[16]胡永刚,郭新强. 内生增长、政府生产性支出与中国居民消费[J].经济研究,2012,(9):57-70.

[17]李承政,邱俊杰. 中国农村人口结构与居民消费研究[J]. 人口与经济,2012,(1):49-56.

[18]李春吉,孟晓宏. 中国经济波动——基于新凯恩斯主义垄断竞争模型分析[J]. 经济研究,2006,(10):72-82.

[19]李稻葵,何梦杰,刘霖林. 我国现阶段初次分配中劳动收入下降分析[J]. 经济理论与经济管理,2010,(2):13-19.

[20]李扬,殷剑峰. 中国高储蓄率问题探究——1992-2003年中国资金流量表的分析[J]. 经济研究,2007,(6):14-26.

[21]李扬,殷剑峰,陈洪波. 中国:高储蓄、高投资和高增长研究[J]. 财贸经济,2007,(1):26-33.

[22]李永友. 需求结构失衡的财政因素:一个分析框架[J]. 财贸经济,2010,(11):63-70.

[23]刘斌. 我国DSGE模型的开发及在货币政策分析中的应用[J]. 金融研究,2008,(10):1-21.

[24]刘生龙. 基础设施的外部性在中国的检验:1988—2007[J]. 经济研究,2010,(3):4-15.

[25]柳庆刚,姚洋. 地方政府竞争和结构失衡[J]. 世界经济,2012,(12):3-22.

[26]柳欣,赵雷,吕元祥. 我国经济增长中的需求结构失衡探源——基于存量-流量均衡的分析视角[J]. 经济学动态,2012,(7):57-63.

[27]娄峰,李雪松. 中国城镇居民消费需求的动态实证分析[J]. 中国社会科学,2009,(3):109-115.

[28]罗长远. 卡尔多“特征事实”再思考:对劳动收入占比的分析[J]. 世界经济,2008,(11):86-96.

[29]罗长远,张军. 经济发展中的劳动收入占比:基于中国产业数据的实证研究[J]. 中国社会科学,2009a,(4):65-79.

[30]罗长远,张军. 劳动收入占比下降的经济学解释——基于中国省级面板数据的分析[J]. 管理世界,2009b,(5):25-35.

[31]罗楚亮. 经济转轨、不确定性与城镇居民消费行为[J]. 经济研究,2004,(4):100-106.

[32]吕炜. 体制性约束、经济失衡与财政政策——解析1998年以来的中国转轨经济[J]. 中国社会科学,2004,(2):4-17.

[33]梅冬州,龚六堂. 新兴市场经济国家的汇率制度选择[J]. 经济研究,2011,(11):73-88.

[34]渠慎宁,吴利学,夏杰长. 中国居民消费价格波动:价格粘性、定价模式及其政策含义[J].经济研究,2012,(11):88-102.

[35]沈坤荣,付文林. 中国的财政分权制度与地区经济增长[J]. 管理世界,2005,(1):31-39.

[36]石奇,孔群喜. 动态效率、生产性公共支出与结构效应[J].经济研究,2012,(1):92-104.

[37]石柱鲜,孙皓,邓创. Taylor规则在我国货币政策中的实证检验——基于时变隐性通货膨胀目标的新证据[J].当代财经,2009,(12):43-48.

[38]孙迎联. 居民消费需求影响因素分析[J]. 财经科学,2011,(3):76-82.

[39]邰秀军,李树茁,李聪,等. 中国农户谨慎性消费策略的形成机制[J]. 管理世界,2009,(7):85-92.

[40]王弟海,龚六堂. 增长经济中的消费和储蓄——兼论中国高储蓄率的原因[J]. 金融研究,2007,(12):1-16.

[41]王君斌,王文甫. 非完全竞争市场、技术冲击和中国劳动就业——动态新凯恩斯主义视角[J].管理世界,2010,(1):23-43.

[42]王君斌,郭新强,蔡建波. 扩张性货币政策下的产出超调、消费抑制和通货膨胀惯性[J].管理世界,2011,(3):7-21.

[43]王小鲁,樊纲. 我国工业增长的可持续性[M].北京:经济科学出版社,2000.

[44]汪伟,郭新强. 收入不平等与中国高储蓄率:基于目标性消费视角的理论与实证研究[J]. 管理世界,2011,(9):7-26.

[45]伍山林. 劳动收入份额决定机制:一个微观模型[J]. 经济研究,2011,(9):55-68.

[46]徐忠,张雪春,丁志杰,等. 公共财政与中国国民收入的高储蓄倾向[J]. 中国社会科学,2010,(6):93-107.

[47]闫新华,杭斌. 内、外部习惯形成及居民消费结构——基于中国农村居民的实证研究[J].统计研究,2010,(5):32-40.

[48]杨汝岱,朱诗娥. 公平与效率不可兼得吗?——基于居民边际消费倾向的研究[J]. 经济研究,2007,(12):46-58.

[49]杨胜刚,侯坤. 中国是否存在金融加速器效应?——基于VEC模型的实证检验[J]. 经济管理,2011,(7):9-15.

[50]袁申国,陈平,刘兰凤. 汇率制度、金融加速器和经济波动[J].经济研究,2011,(1):57-70.

[51]张军. 资本形成、工业化与经济增长:中国的转轨特征[J].经济研究,2002,(6):3-13.

[52]张军,高远,傅勇,等. 中国为什么拥有了良好的基础设施?[J]. 经济研究,2007,(3):4-19.

[53]张五常. 中国的经济制度[M]. 北京:中信出版社,2009.

[54]赵振全,于震,刘淼. 金融加速器效应在中国存在吗?[J]. 经济研究,2007,(6):27-38.

[55]周黎安. 转型中的地方政府:官员激励与治理[M]. 上海:格致出版社,上海人民出版社,2008.

[56]周业安,章泉. 财政分权、经济增长和波动[J]. 管理世界,2008,(3):6-15.

[57]朱微亮,刘海龙,史青青. 基于调整成本的产出——资本资产定价模型研究[J].管理工程学报,2009,(4):121-138.

[58]Baxter M, King R. Fiscal policy in general equilibrium[J]. American Economic Review, 1993, 83(3): 315-34.

[59]Bernanke B, Gertler M, Gilchrist S. The financial accelerator in a quantitative business cycle framework[A]. Taylor J B,Woodford M. Handbook of macroeconomics[C]. Duth:North-Holland, 1999.

[60]Calvo G. Staggered prices in a utility-maximizing framework[J]. Journal of Monetary Economics, 1983, 12(3): 383-398.

[61]Chamon M, Prasad E. Why are saving rates of urban households in China rising?[J]. American Economic Journal: Macroeconomics, 2008, 2(1): 93-130.

[62]Christiano L, Eichenbaum M, Evans C. Nominal rigidities and the dynamic effects of a shock to monetary policy[J]. Journal of Political Economy, 2005, 113(1): 1-45.

[63]Dixit A, Stiglitz J. Monopolistic competition and optimum product diversity[J]. American Economic Review, 1977, 67(3): 297-308.

[64]Dollar D, Wei S. Das (wasted)kapital: Firm ownership and investment efficiency in China[R]. IMF Working Paper No.07/9, 2007.

[65]Fernández-Villaverde J. Fiscal policy in a model with financial frictions[J]. American Economic Review, 2010, 100(2): 35-40.

[66]Gali J, Lopezsalido J, Valles J. Understanding the effects of government spending on consumption[J]. Journal of the European Economic Association, 2007, 5(1): 227-270.

[67]Glomm G, Ravikumar B. Public investment in infrastructure in a simple growth model[J]. Journal of Economic Dynamics and Control, 1994, 18(6): 1173-1187.

[68]Karabarbounis L, Neiman B. The global decline of the labor share[J]. Quarterly Journal of Economics, 2013, 129(1): 61-103.

[69]Kiyotaki N,Moore J. Credit cycles[J]. Journal of Political Economy,1997,105(2):211-248.

[70]Linnemann L. The effect of government spending on private consumption: A puzzle?[J]. Journal of Money, Credit and Banking, 2006, 38(7): 1715-1735.

[71]Perotti R. In search of the transmission mechanism of fiscal policy[J]. NBER Macroeconomics Annual, 2007, 22:169-249.

[72]Riedel J, Jin J,Gao J. How China grows: Investment, finance and reform[M]. Princeton, N J: Princeton University Press, 2007.

[73]Smets F, Wouters R. Shocks and frictions in US business cycles: A Bayesian DSGE approach[J]. American Economic Review, 2007, 97(3): 586-606.

[74]Song Z, Storesletten K, Zilibotti F. Growing like China[J]. The American Economic Review, 2011, 101(1): 196-233.

[75]Wen Y. Saving and growth under borrowing constraints explaining the ‘high saving rate’ puzzle[J]. Federal Reserve Bank of St. Louis Working Paper No. 2009-045C,2010.

[76]Zhang W. China’s monetary policy: Quantity versus price rules[J]. Journal of Macroeconomics, 2009, 31(3): 473-484.

(责任编辑许柏)

The Bias of Local Government Expenditures,Corporate Financing Constraints and the Imbalance in Economic Structure

Wang Wenfu1, Wang Dexin1,2, Yue Chaoyun3

(1.SchoolofPublicFinanceandTaxation,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China;2.SchoolofPoliticalScienceandPublicAdministration,SouthwestUniversity,Chongqing400700,China;3.InstituteofEconomics,YunnanAcademyofSocialSciences,Kunming650034,China)

Based on the structure reality problems exercising current economic growth in China from a perspective of local governments, this paper uses the provincial annual data from 1993 to 2012, draws lessons from Bernanke et al. (1999) and Fernández-Villaverde (2010) and constructs a DSGE model to make an empirical study of the internal logic relationship between the imbalance in economic structure and the increase in government investment resulting from the bias of local government expenditures. It comes to the results as follows: firstly, along with economic growth, the proportions of social investment in East China, Central China and West China constantly rise, but the proportions of household consumption and labor income show the downward trends; and the performance of the imbalance in economic structure coexists with the increase in government investment resulting from the bias of local government expenditures; secondly, a simulation comparison between big enterprise model, small and medium sized enterprise model, and sticky price model shows that the aim of economic development advanced by local governments promotes the bias of local government expenditures, leading to the increase in government investment by a big margin; owing to financing constraints, the investment of small and medium sized enterprises experiences no great increase, but the investment of large enterprises experiences a big rise, thereby intensifying the imbalance in local economic structure; and in this transmission mechanism, positive externalities of government investment, corporate financing constraints and financial friction play the important role.

local government; bias of government expenditures; corporate financing constraint; imbalance in economic structure

2016-03-21

国家社科基金重大招标课题(15ZDA016);教育部人文社会科学规划基金项目(15YJC790029);四川省社科基金重点项目(SC14A029);西南财经大学中央高校基本科研业务费专项资金(JBK150904)

王文甫(1970- ),男,安徽繁昌人,西南财经大学财政税务学院教授,博士生导师;

王德新(1975- ),男,新疆沙湾人,西南财经大学财政税务学院博士研究生,西南大学政治与公共管理学院讲师;

岳超云(1975-),男,云南陆良人,云南省社会科学院经济研究所研究员。

F812.7

A

1001-9952(2016)10-0155-24

10.16538/j.cnki.jfe.2016.10.009

猜你喜欢

今日农业(2022年14期)2022-09-15

民生周刊(2020年13期)2020-07-04

支部建设(2019年36期)2019-02-20

华人时刊(2018年23期)2018-03-21

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

中国老区建设(2016年2期)2016-02-28

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

社会科学研究(2015年4期)2015-11-27

中国卫生(2015年10期)2015-11-10

学术论坛(2015年12期)2015-10-25