对“安倍经济学”的再思考

2016-10-18 10:30田远

财政科学 2016年8期

田远

对“安倍经济学”的再思考

田远

内容提要:“安倍经济学”自推出以来已经过去三年半时间,现在终于开始面临最严峻的局面:“安倍经济学”的重要推动力—超级金融宽松政策正在失去效力。消费者物价指数涨幅持续低迷,经济增长率呈现疲态。但是,日本央行采取大量购入国债的政策后已是开弓之箭,难以平稳过渡回之前的常规政策。单靠金融、财政政策刺激经济的效果也日益趋近极限。财政重建、社会保障与税收制度一体化改革、实现消费税上调和经济恢复景气之间的平衡等迫在眉睫的重要课题堆积如山。本文在对安倍经济学进行回顾和评价的基础上,对日本接下来的宏观经济政策的可能方向进行分析和推测。

安倍经济学日本经济财政政策

一、引 言

日本消费者物价指数自2015年12月达到1.3%的峰值之后再次进入下滑期,于2016年6月再次向下修正至0.7%,距离日本央行所设定的2%的涨幅目标渐行渐远,同时,经济增长率也呈现疲态。在这种情况下,日本政府目前正试图依靠财政层面的经济刺激政策来寻求突破。经济对策方面,2016年度将有相当规模的补充预算,此外,安倍政权对原计划2017年4月上调消费税的暧昧态度,也不得不让人怀疑其为选举再次推迟增税的可能性。

然而,面对未曾有过的国债膨胀,任何没有过先例的经济政策都有可能导致严重的后果。在景气水平始终未见好转,且政策方面逐渐无计可施的情况下,越来越多包括日本本土媒体、智库在内的舆论认为政府应该承认安倍经济学的失败,进行彻底的政策调整。

但是,日本央行大量购入国债以后,几乎已失去了平稳地恢复从前财政金融政策的可能。如果纠结于大选时许下的不切实际的政治承诺而继续实施浮夸但不治本的政策,将会对市场进一步产生不良影响,最终积重难返。

基于上述的基本认识,接下来本文先对安倍经济学出台以来的成果作一评价,然后分析其他经济政策工具的可行性,从而推测安倍政权接下来的调整措施。

二、日本央行的三轮宽松金融政策及其效果评析

自黑田东彦就任日本央行总裁以来,进行了三次大的政策调整。第一次是配合安倍经济学的“三支箭”,于2013年4月推行量化宽松政策。央行承诺两年内基础货币(Monetary Base)扩大两倍,推动通货膨胀率至2%。其结果似乎比市场预期的效果更好:日元急剧贬值,股指大幅上涨,在此背景下个人消费活跃,通货膨胀率逐步上升,剔除消费税影响后的核心CPI的通货膨胀率(本文中指剔除生鲜食品的消费者物价指数,下文简称CPI1)在2014年1-3月上升到超过1.5%。

黑田掌权下的日本央行的核心逻辑是“预期通货膨胀”,通过央行大胆的政策变更来提升国民对通货膨胀的预期。但是,“预期”是容易受社会舆论(mind)等影响的心理因素,如果经济基本面没有出现具体而有力的向好证据,那么通过扩张的货币政策就很难达到摆脱通货紧缩的目标。

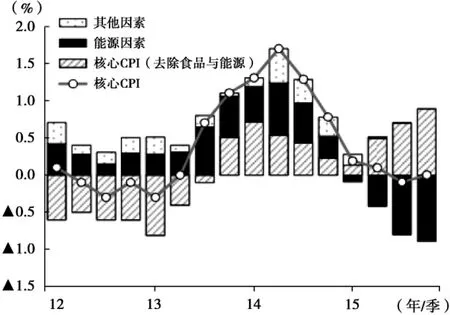

实体经济基本面能够带来通货膨胀的因素主要有:(1)日元贬值造成进口商品价格上升而导致的成本增加;(2)初级产品,特别是原油价格上升造成的成本增加;(3)伴随着经济持续向好,供需缺口缩小造成的需求拉动。观察CPI1的变化可以发现,2013-2014年能源价格的上升使整体数据提升了0.3%-0.7%(图1)。对剔除酒类以外的食品与能源的价格变化的核心消费者物价指数(下文简称CPI2)进行分析,可以发现“日元贬值”和“供需缺口”是两大重要决定性因素。据此推算,2013-2015年日元贬值使物价平均上升了0.5%(图2)。也就是说,日元贬值和能源价格上涨这两个外部原因解释了物价指数上涨幅度的一半以上。

图1 消费者物价指数变化

此外,供需缺口收窄对2014年以后物价的上涨产生了积极的影响。理论上,供需缺口收窄的原因大体上可以分为“需求恢复”与“供给抑制”两方面。从最近的情况来看,安倍经济学推出后经济景气的恢复速度同过往经济复苏周期相比是非常缓慢的(图3),总需求的复苏较为疲软,供给抑制对供需缺口的收窄作用更大。

供给方面,从运用奥肯定律计算出的潜在增长率来看,21世纪前5年接近1%,到2010年以后下降到0.2%。一国货币的急速贬值通常会带来出口的增长,但是2013年出口并没有伴随日元贬值明显增长。原因之一,是经济危机加速了日本国内制造业向海外的转移,从而导致其国内生产能力下降。取而代之增长明显的是个人消费,但是其原因并不是收入的增长,而是消费倾向的短期提高,股指上涨带来的财富效应可以部分地解释这一现象,赶在消费税上调前进行的超前消费也导致了消费倾向上升(图4)。2008年金融危机之后,受东日本大地震、日元急速升值、政权更迭频繁等影响,日本经济持续低迷,国民对未来存在前所未有的危机感。在风险防范意识增强的影响下,国民开始增加储蓄。而在安倍经济学推出后,日元升值的局面被矫正过来,股指上涨,得以喘息的国民厌倦了节约的生活,一下子增加了消费。

图3 各时期经济复苏状态中经济增速的区别

图4 消费倾向的推移

由此可见,将2014年4月以后消费低迷的原因完全归结于消费税上调的后续影响是不妥当的。实际工资水平并没有如政府预期的那样明显上涨,年轻人对日本财政局面以及未来生活抱有着较强的不安情绪,这些对消费造成了持续的影响。

事后来看,安倍经济学登台推出的日元贬值计划的时机是相当合适的:2012年夏天欧洲债务危机爆发,同年9月美联储第三轮量化宽松结束,当时欧美货币本就处于容易升值的状态;加之当时的汇率水平恰好处于购买力平价计算的日元升值的上限。由此看来,与其说2013年的超级金融宽松政策取得了超过预期的成功,说其适逢其会更为恰当。

2013年3月20日黑田东彦接手日本央行,更为未来描绘了蓝图:“新兴国家的经济增长虽然有所减速但仍能够有较长时间的持续增长。在‘石油峰值论’的背景下,原油价格上涨并且居高不下的情况将持续。摆脱金融危机的美国将会率先加息,美元升值。在此作用下,原油价格上涨、日元贬值在未来数年可期,日本经济持续恢复,供需间差距减小,通胀目标绝对不是不可能的。”然而,上述估计出现了严重的错误。原因之一是中国在真正进入结构调整之后,经济下行的压力比日本所预期的要大。同时,中国经济的高速增长是2000年以来原油等资源价格持续高位的重要基础,而其经济增长放缓,也在一定程度上导致原油价格的下行。这种情况下,日元贬值和原油价格上涨这两个摆脱通货紧缩的重要因素的消退早于日本的预期,使日本央行的计划出现了问题。回顾日本央行2014年11月的第二轮政策调整(即大幅扩大宽松政策),会发现其没有注意到国际形势的变化,从而错失了对政策进行修正的时机。当时在美国经济依旧坚挺的形势影响下,日元贬值进行得较为顺利,股指也出现了一个拉高的过程期,这种环境为政策调整提供了良好的窗口期。原油价格的下跌导致预期能源对物价0.3%-0.7%的推动成为泡影,如果就此将通货膨胀目标调整到1%-1.5%的话是可以理解的。但是由于央行判断原油价格只是一时下跌,结果造成通货膨胀目标无法完成,不得不多次延迟达成时间。日本政府甚至推迟了本该于2015年10月进行的消费税上调计划,同时制定紧急经济对策。然而事与愿违,受中国经济增速放缓影响,相关投资和出口缩减,同时日本国内消费恢复迟缓,导致商品库存更加难以消化,经济仍旧陷于低迷。

而进入2016年后,对中国经济下行的观望态度更加普遍,加上原油价格暴跌,国际金融市场剧烈调整,世界各国纷纷采取“规避风险”模式日元开始升值。作为应对,1月21日,欧洲央行(ECB)行长德拉吉(Mario Draghi)暗示将扩大宽松政策,美国联邦公开市场委员会(FOMC)也多次决定暂缓加息。在这种情况下,日本央行为了满足市场的期待必须有所行动,实施了第三次政策调整,推行“负利率下的量化、质化宽松”。短时间内日元贬值、股指上涨,但几天后,由于金融机构对企业盈利恶化的担忧,日本股指再度暴跌,日元对美元汇率重新回到原来的水平。而在“负利率下的量化、质化宽松”政策出台并推行后,日本央行金融政策存在的问题开始被人们逐步关注。超级宽松政策的目的在于摆脱通货紧缩,主要手段是通过金融宽松政策诱导日元贬值,其前提是需要适合日元贬值的市场环境。但是,2014年下半年美元大幅升值,对业务全球化的美国企业的业绩造成不利影响,美元继续升值的动力不强。在这种形势下,很难继续通过金融宽松实现日元贬值来摆脱通货紧缩。金融宽松政策能够做的只能是尽力延缓日元升值。实体经济层面通货膨胀的压力尚小,为了阻止日元升值,很可能出现需要长期持续扩大金融缓和的局面。因此,为了扩大政策调整的余地,“黑田央行”下决心推出了“负利率下的量化、质化宽松”政策,但这个政策产生了负面的影响。市场预见到未来银行收益的恶化,由此造成股指下跌,更同时助推了“规避风险”的市场情绪,结果反而造成日元升值。进一步来说,负利率如果长期持续的话,通货紧缩有可能成为一种常态。其原因在于,负利率意味着收益率差的企业能够继续生存下去,还会对人口下降的社会造成供给过剩,反而强化通货紧缩。

日本央行通过超预期的政策来推动市场预期的手段也愈见乏力。虽然4月28日举行的政策会议确认并宣布维持现状,但其推出的政策没有满足市场预期,最后反而造成日元升值的局面。超预期的“惊喜”产生效果的次数是极其有限的。因此,笔者推断今后日本央行应该会逐步调整,像世界各国的中央银行通常的做法一样,通过加强与市场的对话,在政策调整时更全面地对市场观点与市场反应进行考量。

现阶段来看,超级金融宽松政策的本质是刺激市场,一开始取得了一定效果,但随着次数的增加效果逐渐减弱。虽然通过非传统的宽松政策刺激通货再膨胀能够为经济复苏带来转机,但如果实体经济层面没有产生积极性的变化,宽松政策的效果将无法持续。目前对日本政府和日本央行而言最大的困境是,如果事到如今再宣布超级金融宽松政策的效果已近极限,市场必将走向崩溃。特别是从购买力平价来看,日元有可能升值至1美元对100日元以上的水平,日本经济将会彻底失去景气复苏的希望,并重回通货紧缩状态。

另一方面,当今国际政治、经济形势愈加复杂,仅通过金融政策来抑制汇率上涨变得十分困难,同样限制了货币政策的效果。如此,安倍经济学就面临彻底破产的可能性,并最终遗留下央行持有的巨额国债,造成国家债务累增、出现资产负债表危机。为了这样的后果,把握好不容易创造出的摆脱通货紧缩的机会,更为了实现安倍的“长期政权”目标,接下来安倍政权和日本央行应会考虑综合运用其他经济政策工具。从这个意义上讲,担任今年G7峰会主席国对日本来说是一个机会,当局应以“保持汇率市场安定”为名,在防止日元快速升值的同时,在多个领域寻求国际性合作。

三、安倍财政政策及其与金融政策协调性评析

(一)扩张性财政政策的局限

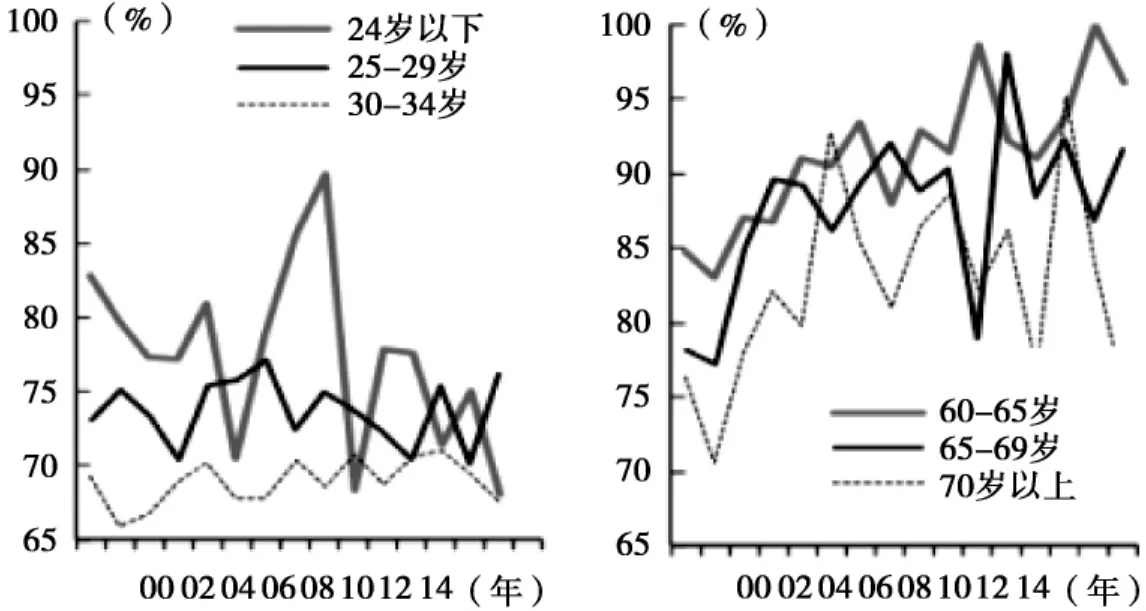

在宽松的货币政策效果趋于极限的情况下,扩张性的财政政策将扮演更重要的角色。但是,一味地采取扩张性财政政策是不正常的,放任国家债务的膨胀也会导致欧美的信用评级机构降低日本国债的信用等级,并对日本股市造成影响。这将提高日本金融机构在海外融资的成本,同时与负利率一起造成银行收益恶化。近来,日本国内也有观点认为国债的信用评级将影响优质企业的信用评级,扩张性财政可能引发日本企业股价下跌等副作用。另一方面,年轻人对消费增长的拖累比较明显(图5、6)。由于国家公共债务的积累将给未来造成沉重的负担,年轻人越来越担心将来生活水平的降低,因而未雨绸缪提高储蓄率。另外,从蒙代尔-弗莱明模型框架出发,值得注意的是,财政刺激本身也可能成为日元升值的原因。由此可见,财政政策也无法完全代替金融政策来发挥持续性的先锋作用。金融、财政政策不过是争取时间的紧急政策措施,实现持续增长、摆脱通货紧缩的可靠手段始终在于安倍政权至今未能达成的实体经济的结构改革。

图5 两人以上劳动者家庭的消费倾向变化

图6 一人劳动者家庭的消费倾向变化

安倍政权若要赢得接下来的大选,作为获得政选支持率至关重要的一环,需要实现“提高企业预期增长率应对人口下降”、“构建工资水平持续上涨的薪资、雇佣体系”这两大任务,除过去不断强调的放松管制、市场开放以外,在涓滴效应不显著的情况下,还应将重点放在提高实际工资水平、追求经济增长和分配政策的相互统一的结构改革上。

(二)财政的重建

考虑到这些局限,在扩张性的财政政策之上,更重要的是投资到能够带来持续增长的项目,以及规划中长期重建财政的路线。关于前者,需要改变均沾式的资金配置策略,改为按照效果优先的原则,向优先度高的政策倾斜。关于后者,社会保障是巨额财政赤字的重要原因,需要对社会保障与税收制度进行一体化改革。

回顾野田政权时期,执政党与在野党在社保、赋税整体改革上达成一致,被誉为划时代的成果,为其后安倍政权的种种举措打下了基础。但是现在看来,安倍经济学的第一次财政重建的努力也存在过于拘泥于短期和直接效果的弊端。①田远:《“安倍经济学”的“第三支箭”——看日本财政改革的困难和政治斗争中的妥协》,《经济研究参考》,2014(67)。消费税上调后获得的资金的大部分被用来填补国家财政的缺口②2014年4月消费税上调后政府增收5万亿日元(2014年度),其中近一半收入约2.95万亿日元补充到基础年金国库。其余一部分将充实到社保资金中,包括应对消费税上调后造成的社保四项经费的增加,另外一部分用来减轻财政上给后代的负担,两部分的分配比例约为1∶2。,对于将经济是否上行视为影响选举结果的最重要的因素的日本政界而言,这一政策从出台起就注定了其无法施行的前景。

重建财政需要考虑的主要问题是如何将减少支出、增加收入与自然增收进行合理组合。安倍经济学推出至今,自然增收是支撑财政状况好转的主要力量。也就是说,从动态角度看,摆脱通货紧缩、经济恢复景气带来税收的增长,对财政重建有着积极的影响。这既是安倍政权主张没有经济增长就无法实现重建财政的根据,同时也导致其对可能造成经济景气停滞的上调消费税政策犹豫不决的原因。

从确保中长期社会稳定的角度而言,上调消费税十分必要。当前愈加成为日本财政沉重负担的社保资金缺口主要由消费税增收部分来填补,这曾是民主、自民、公明三党一致同意并迅速完成立法程序的。另一方面,正如前文已经提到的,当前消费倾向的低迷在一定程度上反映出日本年轻人对当前财政局面的担忧。因此,对安倍政权而言,若要在大选投票之前提升支持率以确保稳定连任的政权运营基础,必须尽快开始研究在消费税上调和经济恢复景气之间取得平衡的政策调整方案。上调消费税也并不应仅仅作为完善财政体制的一个环节,而应逐步成为稳定消费的政策工具。具体来说,应该把消费税上涨后增加的财政收入优先用于育儿以及低收入群体,藉以充实这方面的社会保障,从而提高社会整体消费倾向,促进消费的稳定。同时继续完善相关制度框架,防止经济景气恢复产生的自然增收流向财政重建以外的环节。

安倍内阁2015年9月宣布进入安倍经济学第二阶段,提出了“实现一亿总活跃社会”的口号。其核心政策是育儿支援和扩大护理、老龄化支援,若按刚才的分析,那么2017年4月消费税上调带来的税收收入增长将成为社会保障资金的重要来源。换言之,如2017年4月按计划上调消费税,那么社保、赋税整体改革计划也应重新调整,消费税上调所得的资金将用来补充原有社保资金,以及充实工作阶层的社保资金。而即使预定的2017年4月的消费税上调计划再次推迟,从政治环境的稳定性考虑,当前占据众参两院压倒性议席数的安倍政权也会尽力实现再次增税,最迟也会以2018年4月的众、参两议院选举之前的财政年度开端为限,同时构建并推行相关制度规范,将自然增收部分严格地投入到财政重建中去。即使在摆脱通货紧缩后,也需要继续渐进式提高消费税率,以弥补不断扩大的社会保障资金缺口,缩小财政赤字,减轻留给后代的财政负担。

内阁府《关于中长期经济财政的估算(2016.1.21)》,“保底目标(名义增长率1.5%左右)”中显示,为了实现2020年基本收支平衡,财政收支改善额度需要达到GDP的2.3%(若以上调消费税为前提,名义增长率3%以上的经济恢复目标是不现实的,保底目标较为妥当)。另一方面,若2017年4月正式推行消费税上调,那么增收部分(约3万亿日元)的八成(约2.4万亿日元)将充实到社会保障资金中(在原计划增资1.4万亿日元的基础上再增加1万亿日元),如果名义GDP的增长率能够维持在2%①针对育儿支援、看护服务的1万亿日元新投资将带来需求刺激效果和劳动力供给增加效果,此外,增长战略与分配政策的综合实施将带来实际工资的增加,由此推动经济增长。,那么2020年度需要的财政收支改善额度将占GDP的1.6%(图7)②以上估算中假定,随着经济恢复景气,各税目在GDP中的占比与2005年左右的情况相似,由此推断自然增收情况,税收收入较保底目标多出超过5万亿日元。由于保底目标原本就是税收弹性值的保守估计,实际税收收入要比1.5%的增长率目标中的收入高。但是,如果维持现状,名义增长率可能达不到预期目标。。根据日本内阁府《关于中长期经济、财政的估算》的预测,消费税(不考虑轻减税率)有3.3%的上升空间,如果消费税上调2%,那么2017-2020年的4年间平均每年可以弥补的缺口将达到GDP的0.3%-0.4%,实现财政健全化的目标并不是没有可能③即使消费税上调计划推迟到2018年4月,2020年的估算结果也不会发生变化。。此外,当下日本的社保支出与财政收入之间的关系愈加淡薄,安倍政权在接下来的时间内应会推出加强受益与缴费的相互联系的政策调整,在社会保障制度中逐步融入自律性的健康财政系统。

图7 财政收支预测

四、日本宏观经济政策未来趋势

基于上述分析,本文推测安倍政权与日本央行后续的宏观经济政策调整可以总结为以下几个方面。

(一)调整宏观政策调控的中期目标

政府需要对中期目标进行调整,使其更具现实意义。过高的目标会产生离谱的政策,同时也会让市场和国民抱有过高的期望。相较于政府和央行有些不切实际的目标,民间智库们所提出的实际增长率1%、通胀率1%、名义增长率2%的目标更为现实。

(二)逐步采取扩张性财政政策

在世界经济下行风险较高、金融政策的局限性显现的形势下,安倍政权会逐步推进扩张性的财政政策。但金融、财政层面调整的余地有限,对经济的刺激已经明显乏力,接下来应会逐步将重心向结构改革上改变,金融、财政政策起辅助作用。值得注意的是,社会保障是巨额财政赤字的重要原因,安倍政权登台以来始终难以推动对社会保障与税收制度的一体化改革。

(三)深化结构改革

结构改革作为政策核心,不仅仅局限于以往的放松管制与市场开放,还将会提高实际工资水平、追求经济增长和分配政策的相互统一纳入政策目标。

(四)重新规划财政重建中长期路线

需要改变均沾式的策略,按照效果优劣,将投资向优先度高的政策倾斜。为了保证投资能够带来持续增长的项目,还需要规划中长期重建财政的路线,这却是安倍政权和日本央行一向为人诟病的部分。

(五)重新调整社保、赋税政策

如按预定计划在2017年4月再次增加消费税,那么社保、赋税整体改革将需重新调整,消费税上调2%所得资金将成为用来补充原有社保资金、以及充实工作阶层的社保资金。同时,即使有朝一日摆脱了通货紧缩,日本也仍需持续、渐进地提高消费税,以此补充不断扩大的社会保障资金缺口,缩小财政赤字,减轻后代的财政负担。

[1]山田久.日本经济局面的变化和经济政策运营的课题[J].周刊economist,日本每日新闻社,2014年6月.

[2]早川英男.金融政策的“误解”[M].庆应义塾大学出版协会,2016年.

[3]田中秀明.财政规律与预算制度改革[M].日本评论社2011年.

[4]白川方明.现代金融政策-理论与实际[M].日本经济新闻出版社2008年.

[5]小黑一正.财政危机的深层[M].NHK出版协会2014年.

[6]铃木克洋.异次元缓和的效果与出口所面临的课题-对日本央行资产负债表的再整理[R].原载经济prism.No129参议院事务局企划调整室编,2014年9月.

[7]加藤出.日本央行的末路-异次元缓和之后接踵而来的危机[M].朝日新闻出版协会,2014年7月.

[8]OECD.Social Expenditure Statistics[R].

作者单位:中国财政科学研究院

(责任编辑:邢荷生)

Rethinking on Abenom ics

Tian Yuan

Themacroeconomic policy package,called the Abenomics by many,has been launched for three and half years,and finally faced its biggest difficulty:the super easing financial policy,one of themost im-portant engine of this package,seems losing its power,as inflation staysmoderate and growth remains slack. However,as the Bank of Japan has purchased too much bonds,a transition back to traditional fiscal policy withoutmarket turmoil is almost impossible.Effect of fiscal and financial policy stimulus is close to its ceiling.Meanwhile,there are a bunch of challenges at hand,such as fiscal rebuild,overall reform of social security and tax system,and tradeoff between raising consumption tax and economic robust.Thus,this paper reviews the accomplishment and impact of Abenomics,as a foundation for inference over Japan's future policy adjustment.

Abenomics;Japanese Economy;Fiscal Policy

F131.3

A

2096-1391(2016)08-0090-08

猜你喜欢

银行家(2017年1期)2017-02-15

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01