一季度16起并购全年或再创新高

2016-10-17 11:59杜瑶

股市动态分析 2016年13期

杜瑶

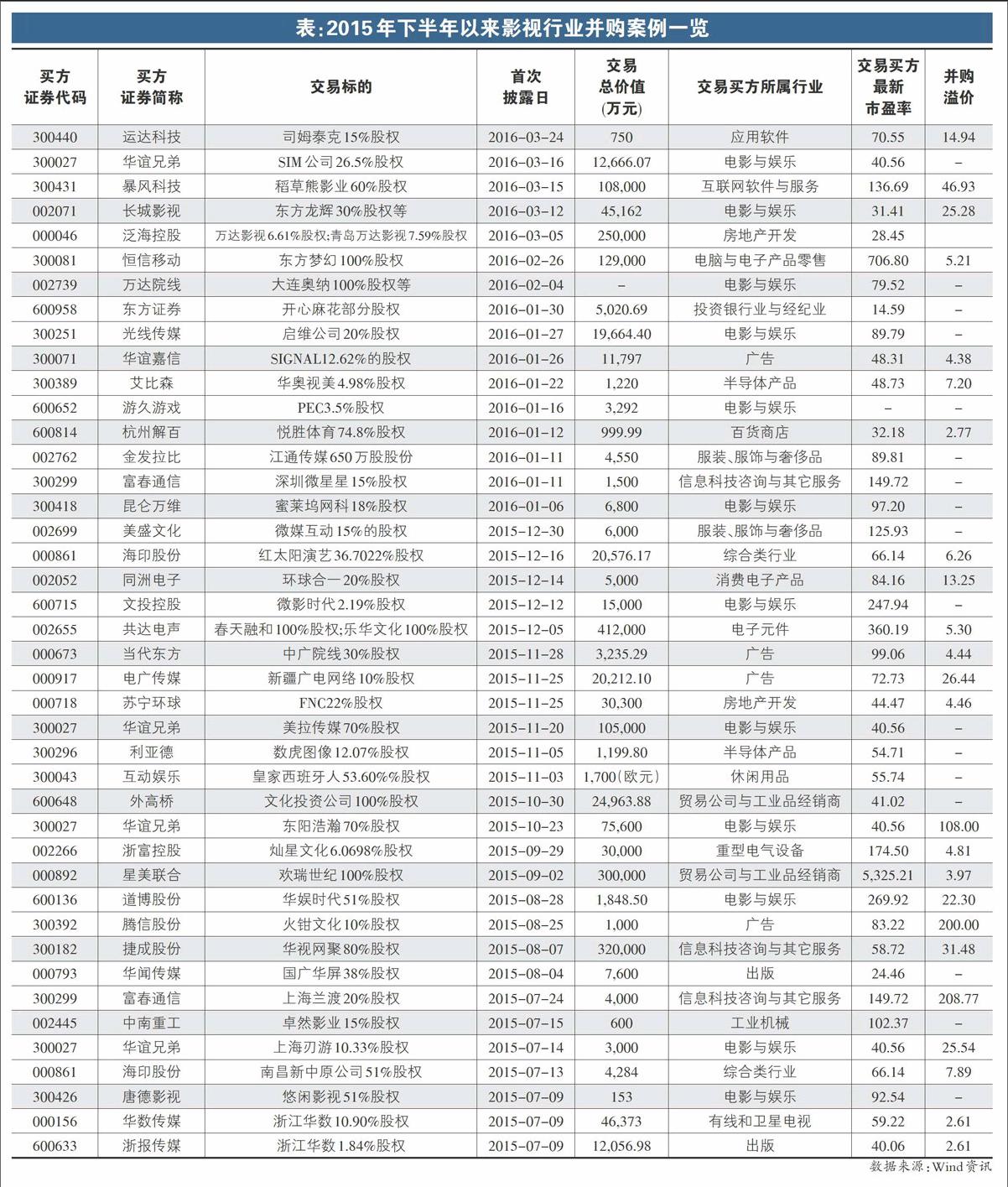

影视行业并购持续升温。2013年以来,影视行业相关并购呈现出爆发式增长。Wind数据显示,2013年-2015年,涉及影视类公司的并购案例数量分别为24起、62起和52起。

今年一季度以来,影视类相关并购案例就发生了16起。按照这一趋势,201 6年全年的影视行业并购案例或将再创新高。

影视业并购呈现三大特点

我们对2015年下半年至一季度的并购案例进行进一步研究发现,影视行业并购不断呈现出以下特点。

一方面,跨界并购依然备受追捧。数据显示,2015年下半年至2016年一季度末,共有42起影视并购案例发生,其中交易买方所涉及的行业多达20个(Wind行业四级分类,下同)。

具体来看,买方中传媒类上市公司仍占有绝大多数,包括2家出版类公司、9家电影与娱乐类公司、4家广告类公司以及1家有线和卫星电视类公司。

除此之外,地产、机械、纺织服装、券商等行业上市公司也“大尺度”跨界,加入了影视业并购大军中。如房地产开发企业泛海控股(000046)于3月5日披露董事会预案,拟收购万达影视6.61%的股权以及青岛万达影视7.58%的股权,交易总价值达到25亿元人民币。

另一方面,“明星驱动IP”模式受到追捧,并购明星公司刮起了一阵“流行风”。华谊兄弟(300027)去年10月发布公告,拟以7.56亿元收购浙江东阳浩瀚影视娱乐有限公司70%股权,这部分股权由李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫等明星股东持有。此后,华谊兄弟再度宣布以10.5亿元的股权转让价款收购浙江东阳美拉传媒有限公司70%股权,而持有东阳美拉99%股权的正是著名导演冯小刚。2016年3月,暴风科技(300431)宣布收购稻草熊影业60%的股权,交易金额为10.8亿元,而稻草熊影业的艺术总监为吴奇隆。

此外,2016年以来。随着VR概念被热炒,与VR相关影视业标的获得了上市公司的偏爱。如恒信移动(300081)收购东方梦幻100%股权,实现业务中心全面向CG制作和VR业务的转移。此外,3月24日,运达科技(300440)公告,将收购司姆泰克15%的股权,交易金额为750万元。交易标的司姆泰克即是国内领先的主题娱乐文化创意公司,也是相当成熟的VR渠道商。

高溢价收购成惯例

在影视业的并购中,高溢价收购似乎已成为常态。我们对于2015年下半年以来的并购案例溢价情况进行计算(计算方式为将交易总价值与交易标的的净资产进行比较)。由于部分交易标的的财务数据没有披露,我们仅获得了24起并购案例的交易溢价数据,而这些并购的交易价值均存在有不同程度的溢价。其中富春通信(300299)收购上海兰渡20%股权等三起并购的溢价均达到100倍以上。此外并购溢价在10倍以上的有11起。

其中,交易溢价居首的富春通信收购标的上海兰渡最新披露的净资产数据为95.80万元,按收购比例20%算为19.16万元,而富春通信对其的收购价值高达4000万元,交易溢价达到208.77倍。此外,腾信股份(300392)收购火钳文化10%股权以及华谊兄弟(300027)收购东阳浩瀚70%股权的交易溢价也分别达到200倍和108倍。

值得注意的是,华谊兄弟10.5亿元所收购的美拉传-媒,目前净资产为0.55万元,而资产总额也仅有1.36万元,高额的交易价与标的本身账面价值之间的巨大差异令人咋舌。

借并购股价一飞冲天

并购热潮带来了市场对上市公司发展前景的乐观预期,相关个股二级市场股价也因此一飞冲天。

数据显示,201 5年下半年以来的并购案例中,不少个股都在首次披露相关事项当日或随后的几个交易日迎来了股价的良好表现。其中,运达科技(300440)、昆仑万维(300418)、互动娱乐(300043)等8只个股在首次披露日当天迎来涨停。此外,唐德影视(300426)、浙报传媒(600633)两只个股首次披露日期连续三日收获涨停板,华数传媒(000156)则连续四日收获涨停。

值得注意的是,华谊兄弟(300027)先后进行了四次业内并购,首次披露日期分别为2015年7月14日、10月23日、11月20日和2016年3月16日。从每次并购项目披露前后的股价表现来看,该股7月16-20日连续三个交易日涨幅达到1 7.29%;10月23日当天涨幅达到8.39%;11月19-20日区间涨幅为4.52%,远远跑赢大盘;2016年3月1 7-18日两个交易日的区间涨幅达到了12.03%。可见,四次并购让华谊这个影视龙头享尽了二级市场盛宴。

在股价飙升的同时,个股的估值也被推高。数据显示,2015年下半年以来的并购案例所涉及的37家上市公司中,市盈率达到100倍以上的有10家,70倍以上的有19家,占比过半。其中,星美联合(000892)以5325.21倍的估值位居榜首。

事实上,我国影视行业当前的估值已明显偏高。单从参与并购的传统影视公司来看,数据显示,9家以影视为主业的公司中,市盈率在70倍以上的公司就有6家,而华谊兄弟和长城影视(002071)的市盈率也分别达到40.56倍和31.41倍。

影视公司长期议价能力有限

尽管目前影视公司盈利情况乐观,但行业估值已经居于高位,以后的利润或将遭遇极大的下降空间。这主要反映在影视公司的护城河不深,大牌导演及艺人的粘性不强,与他们的议价能力有限。正如前所述,当前市场上常常出现上市公司花数亿元收购明星艺人或导演的空壳公司,上市公司付出高额报酬以及股份来锁定明星未来几年的产出,而明星不仅要高额的薪酬还要提前锁定无风险的股份收益,反映出影视业“明星是大爷,资本是孙子”的怪相。

并购失败案例出现

资本大量涌入吸引了不少投资者的目光,影视行业市场迅速膨胀。有分析人士指出,随着并购潮愈演愈烈,优质的影视类公司标的将成为稀缺资源,投资风险将会更大,泡沫破裂的威胁也会进一步加深。

除此之外,对于盛行的跨界并购,跨界资本缺乏相关经验,往往更容易遭遇失败。而本刊早在2014年下半年就提出,跨界并购并非来自于行业整合的需求,而更多的是一些传统行业公司谋求转型或提升估值的选择。多数上市公司在并购影视类公司后并不具备跨界整合的能力,也无法和公司原有主业产生协同效应。

事实上,从数据统计来看,2013年以来,影视行业并购失败的案例不在少数。其中,在影视业并购的高峰期2014年,就有7起并购案例遭遇失败。此外,2015年的失败案例均集中在5月。其中,康强电子(002119)收购永乐影视100%股权的并购项目在进行半年后,因市场环境、推进重组进程等原因终止。大地传媒(000719)收购笛女影视100%股权的项目,因国资审批流程较长,大地传媒未按合同约定期限支付6000万元预付款项,目标公司股东表示不愿继续等待而落空。高预期之后的失望对于二级市场表现或多或少会带来一定负面影响,而跟风买入相关个股的中小投资者或将成为最大受害人。

而对于那些完成并购的公司,后期的业绩承诺能否兑现依然是一个令投资者揪心的问题。股东在锁定期结束后可以轻松高位减持套现,最终泡沫破灭留下一地鸡毛,而为此买单的,仍然是广大中小散户。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

证券市场红周刊(2019年37期)2019-10-09

中国新闻周刊(2019年31期)2019-08-28

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

新媒体研究(2017年7期)2017-05-24