燃煤发电企业内部流程环境绩效评价研究

2016-10-17 09:37张彩平万欣怡

华东经济管理 2016年10期

张彩平,万欣怡

(南华大学经济管理学院,湖南衡阳421001)

燃煤发电企业内部流程环境绩效评价研究

张彩平,万欣怡

(南华大学经济管理学院,湖南衡阳421001)

企业整体环境绩效的提高离不开所有流程环境效益的协同优化。然而,目前的研究过于重视企业整体环境绩效的评价,而对企业内部流程的环境绩效评价问题关注不足。针对此现状,文章将借鉴资源价值流的输入输出价值恒等式,运用“内部资源价值损失—外部环境损害成本”二维评价方法对ZGLYGZ燃煤发电企业内部流程的环境绩效进行评价。研究表明,“内部资源价值损失—外部环境损害成本”二维评价方法通过核算内部负制品的价值损失以及负制品导致环境破坏所产生的外部损害成本,从内部和外部双重角度反映了企业的环境绩效。该二维评价方法理论上丰富和拓展了传统的绩效评价方法体系,实践中有助于企业识别环境绩效的内外部关键环节和影响因素,从而促进企业提高环境效益,降低环境风险。

资源价值流;环境绩效评价;“内部资源价值损失-外部环境损害成本”二维评价方法

[DOI]10.3969/j.issn.1007-5097.2016.10.025

目前,国内外大多以企业整体为对象进行环境绩效评价,主要从企业落实与遵循环境政策、实现环境目标、编制可持续发展报告、确认和披露涉及环境问题的财务事项等五个方面展开评价。显然,有效的综合环境绩效离不开企业内部流程环境绩效的持续改善。然而,综述国内外关于环境绩效评价的最新文献[1-5]发现,理论界缺乏对企业内部流程环境绩效评价理论和实践的系统研究。针对这一局限,本文将借鉴资源价值流的“内部资源价值损失—外部环境损害成本”评价方法,对某燃煤发电企业内部流程的内外部环境绩效进行双重评价,以期丰富和拓展环境绩效评价理论和方法体系,并为企业评价流程环境管理绩效提供理论和方法指导。

一、“内部资源价值损失—外部环境损害成本”评价法的内涵

内部资源价值损失与外部环境损害成本的有机融合所形成的“内部资源价值损失—外部环境损害成本”评价法,能从内外两方面反映企业的环境管理绩效,是对现有绩效评价方法的丰富和发展。该评价方法源于企业内部正负制品的核算以及负制品造成环境破坏所产生的外部损害成本。具体分析如下:

(一)内部资源价值损失核算

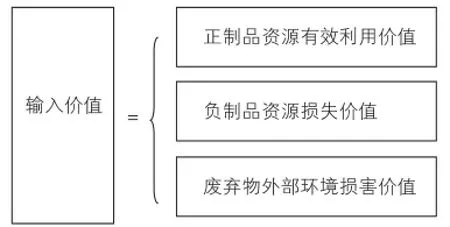

内部资源价值流核算方法可追溯至德国提出的物质流成本会计。以燃煤发电企业为例,它的基本思想是按照质量守恒定律,将燃煤发电的过程划分为若干个工序,对每个工序的原材料、能源的流动进行跟踪核算,更能够单独计算废弃物成本与环境治理成本,以便量化其环境损害价值,找寻废弃物转化为资源的阶段,通过改进设备或者技术来优化各个的成本结构,提高正制品的产率[6]。其核算原理是以传统成本会计学为基础,结合原料与能源流分析方法对企业内部资源价值流成本进行核算[7]。基于企业内部资源流成本核算的原理,按照输入价值与输出价值相等的原则,构建资源流转会计的核算基本等式,如图1所示:

图1 资源流输入输出价值恒等式

(二)外部环境损害成本核算

外部环境损害成本核算主要揭示了负制品在经济上形成的内部资源损失价值和对环境的破坏而形成的外部环境损害价值。目前国外的环境损害影响评价方法主要是LIME。LIME(Life-cycle Impact as⁃sessment Method based on Endpoint modeling,基于端点模型的生命周期影响评价方法)是由综合产业技术研究所生命周期评价研究中心与LCA项目联合开发的适用于日本企业环境损害影响的评价方法。在LIME中,不同类别的环境负荷物可以统一成为共同端点受损量,并且在评价众多端点之间的重要性后便可得出统一化系数[8]。LIME法兼顾了全球变暖、大气污染、臭氧层破坏及工业废水等十一个环境污染领域,其纳入环境负荷物的种类高达一千多种,包括资源投入(资源的消耗)和资源输出(废弃物的排放)环节所产生的物质。同时它能够将这些环境负荷的外部成本以货币单位计量,对环境损害进行测度,LIME转化为货币价值计量的公式为:

式子中,Sn表示物质n的生命周期信息;DFmn表示物质n对保护对象m的损害系数;WTPmn为保护对象m的1指标单位损害回避愿意支付的金额。

(三)内部资源价值损失—外部环境损害成本的融合分析

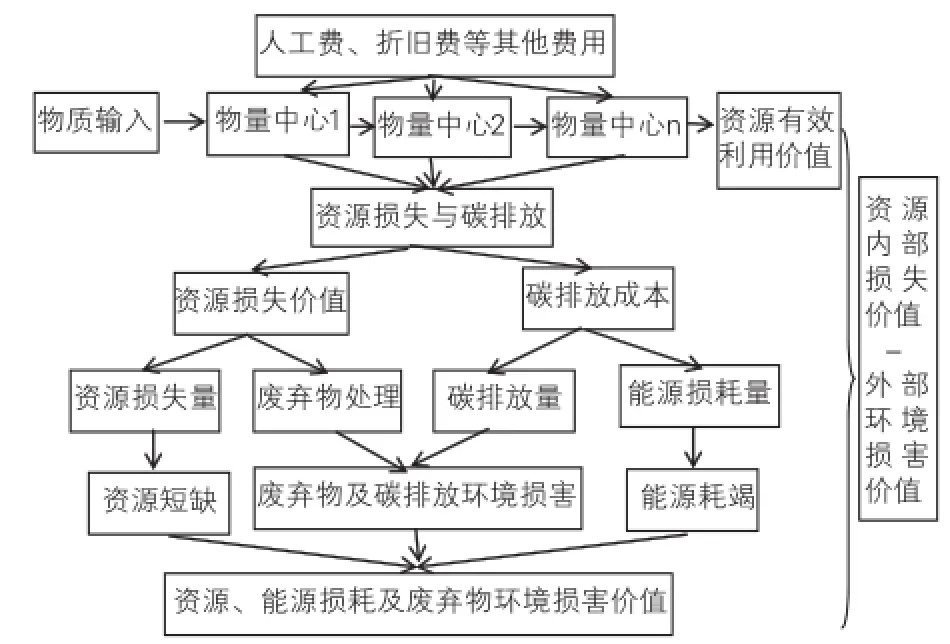

“内部资源价值损失—外部环境损害成本”评价方法是内部资源价值流核算与外部环境损害价值评价方法的融合。一方面,资源流成本核算主要从燃煤发电企业内部资源价值的流向来描绘企业的发电流程,核算的目的是为了在企业生产内部,最大限度地提高资源利用率,寻找可供改善、提高的环节。另一方面,外部环境损害成本则是从燃煤发电企业的外部社会责任的角度,对企业生产经营过程中,所排放的废弃物质对环境造成的影响来着手进行研究。两者的“一外一内”相结合更能够完整地反映燃煤发电企业资源价值流转,其意义在于从输入端降低资源的消耗,从资源利用环节与输出端减少废弃物(废水、废渣、废气)的排放[9]。其原理如图2所示:

图2 “内部资源价值损失—外部环境损害成本”评价法

采用上述“二维价值”核算与分析模型,研究燃煤发电企业的发电流程,则可进行发电企业内部的资源价值流转的核算与分析,确定各个物量中心的资源有效利用价值与资源损失及碳排放情况,具体分析如下:

(1)核算各个物量中心的内部资源流转价值损失。先统计各个物量中心的能源总量、正制品、负制品的总量、废弃物总量,再乘以各自的成本。以某发电企业为例,其能源成本的流转价值损失核算方式见表1所列。

(2)利用LIME法计算各个物量中心的外部环境损害价值。将各个物量中心能源总量、正制品、负制品总量与LIME系数相乘,废弃物处理量与废弃物对应的LIME系数相乘。以某发电企业为例,其能源成本的LIME值核算见表2所列。

表1 某燃煤发电企业内部能源成本流转核算

表2 能源成本外部环境损害成本核算

(3)对企业内部资源与外部环境损害进行综合计算,利用“二元价值”模型对核算结果进行分析,从而提出可行性建议。

二、燃煤发电厂内部流程的环境绩效评价——ZGLYGZ为例

(一)燃煤发电厂的内部流程设置

燃煤发电企业的发电工艺流程包括以下几个基本环节:首先,煤炭燃料送入锅炉中燃烧,释放出的热量将水加热并蒸发成蒸汽;其次,产生的蒸汽进入汽轮机做功,实现热能到机械能的转变;再次,高速气流冲动汽轮机的转子旋动,带动同轴的发电机转子旋转发电;最后,在汽轮机做功的乏汽排入凝汽机,在其被循环水泵提供的冷却水冷却而凝结成水,再由回热系统加热后送回锅炉,煤燃烧后的烟气经过电除尘及引风机后,由烟囱排至大气中。发电过程精简为图3所示:

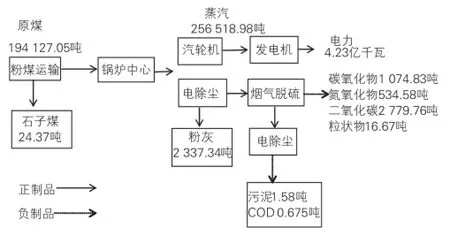

图3 燃煤发电企业的工艺流程

物量中心的设定主要依据燃煤发电企业的工艺流程图。燃煤发电厂的生产过程,实质上是将一次能源(煤的化学能)转化为二次能源(电能)的转化过程。整个过程可划分为四个阶段,即四个物量中心:煤粉运输(物量中心1)、锅炉燃烧(物量中心2)、汽机发电(物量中心3)、烟气脱硫(物量中心4)。对于燃煤发电企业来说,电力产品不存在产品与半成品,这样,我们可以直接将煤炭转化的电力称之为“正制品”,将转化过程中的材料损失、废气废渣等排放物称之为“负制品”。各个物量中心的对应生产工艺以及资源输入输出情况见表3所列。

表3 燃煤发电企业内部流程物量中心的设定与分析

依据燃煤发电企业的发电工艺流程图和所设定四个物量中心,可绘制燃煤发电企业资源价值流转图如图4所示。

图4燃煤发电企业资源价值流转

图4简化了燃煤发电企业生产流程,其中,煤粉运输中心涵盖了斗轮机传送煤、皮带传送煤粉等流程;汽机发电涵盖了冷凝器、冷却水塔等流程;废弃物处理中心涵盖了电除尘、废水处理等流程。

(二)ZGLYGZ燃煤发电厂内部流程的环境绩效评价

ZGLYGZ燃煤发电厂是隶属于ZGLY股份有限公司,其汽机车间是热电厂的三大主体车间之一,现有员工151名,辖有六个生产班组,其中运行班四个,检修班两个。车间主要设备有11台锅炉及其配套设施,其中6台75t/h煤粉炉,2台130t/h煤粉炉,3台130t/h的循环流化床锅炉。主要生产任务是向氧化铝厂供给6.4MPa、3.43MPa、1.27MPa、0.588MPa压力、温度参数合格的蒸汽,并承担发电任务。2015年该发电厂作为分公司的试点单位开展清洁生产工作,主要以节能降耗为重点,以提高资源利用效率、降低污染物的排放为手段,以改善环境质量为目标,共同推进可持续发展。

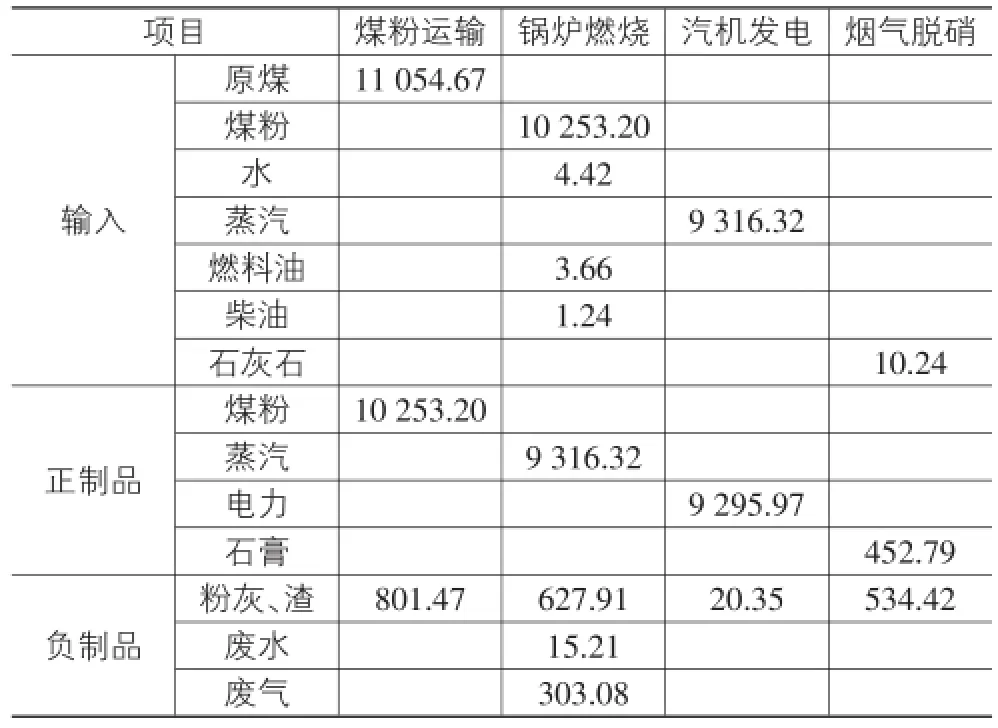

根据调查收集到的财务数据,该燃煤发电企业2015年度物料与能源输入、输出情况见表4所列。

表4 企业物料与能源输入、输出情况

1.燃煤发电企业资源价值流成本核算

燃煤发电企业资源流成本主要分为四大类,分别是材料成本、能源成本、系统成本、废弃物处理成本[10]。根据已设定的物量中心、燃煤发电企业资源价值流转图和资源输入、输出情况表,结合资源价值流成本的内容,按照当年的市场价格即可核算各个物量中心的材料成本、能源成本、系统成本、废弃物处理成本。各物量中心的成本分配方法如下:①煤粉运输,进入到下个物量中心的正制品为煤粉,负制品为粉尘、煤灰、细石等其他杂质,该物量中心的资源价值流成本分配标准可依据正、负制品产出的重量之比;②锅炉燃烧,进入到下个物量中心的正制品为蒸汽,负制品为煤灰、炉渣,该物量中心的资源价值流成本分配标准可按照锅炉损失的蒸汽重量比;③汽机发电,进入到下个物量中心的正制品为电力,由于产生的废弃物非常少,负制品成本可忽略不计;④烟气脱硫,该物量中心有石膏(副产品)等输出,其资源价值流成本分配标准可按照石膏等副产品与负制品的资源消耗比。本研究依据所收集到的财务数据编制表5、表6。

表5 企业材料成本万元

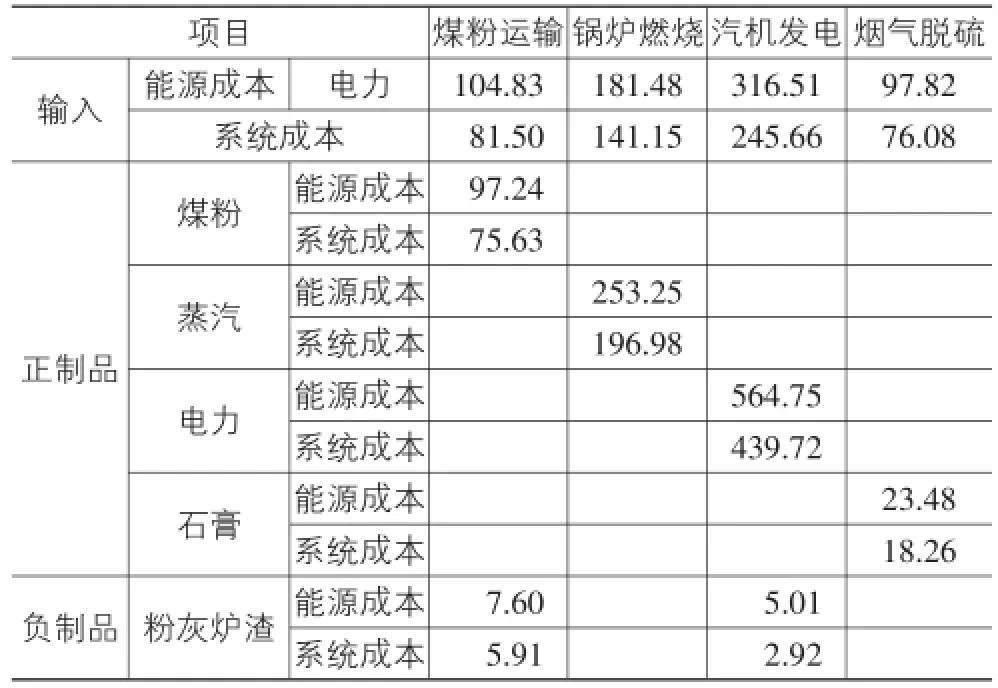

表6 能源与系统成本万元

2.燃煤发电企业内部流程的环境绩效评价结果分析

资源价值流转理论中的内部资源价值流核算明确了燃煤发电企业内部生产流程的有效资源产品(正制品)价值与废弃物物质(负制品)价值,有助于企业生产者发掘改善的潜力之处[11]。而外部损害价值核算则货币化地揭示了企业排放废弃物所带来的环境成本与损耗价值。两者核算方法内外结合,形成“内部资源价值损失—外部损害价值”综合分析方法来评价燃煤发电企业的环境绩效,同时也为企业的低碳经济发展之路提供决策。

依据本文所提出的“内部资源价值损失—外部环境损害成本”的融合分析方法与燃煤发企业的资源流转图,可构建燃煤发电企业资源价值流转分析模型,如图5所示。

图5 燃煤发电企业资源价值流转分析

(1)内部资源价值损失核算结果分析。根据各个物量中心各类成本的分配结果(见表5、表6),绘制案例企业资源价值流转图,如图6所示。资源价值流图是从货币计量的角度反映企业物料与能源的流动,清晰体现了输入的资源物质按照燃煤发电工艺的流程运转,并在各个物量中心的正、负制品之间进行相应的分配,将负制品的价值“货币化”。

图6 燃煤发电企业资源价值流转

在上述的发电流程的各个物量中心中,煤粉输送、锅炉燃烧、汽机发电及烟气脱硫均有废弃物的产生。现以锅炉燃烧为例进行分析,根据图6的计算结果,输入该物量中心的总成本为10 757.97万元,输出的正制品(蒸汽)的价值流成本为9 766.55万元,负制品(粉灰、灰渣)的价值流成本为991.42万元。由成本结构可以看出,在总成本中,负制品的比重为9.22%,其中8.80%为材料损耗成本,0.18%为系统损耗成本,0.24%为能源损耗成本,可见在减少材料成本的损耗中有较大的改善空间。

(2)外部环境损害价值核算结果分析。该燃煤发电企业的主要废弃物为粉灰、炉渣、污泥、废水以及废气(NOX、SOX、CO2等)。以2015年的数据整理为例,该企业煤粉运输中心主要产生的废弃物为石子煤,约24.37吨;锅炉中心产生粉灰2 337.34吨、粒状物16.67吨;汽机发电产生污泥1.58吨、废水中的COD为0.675吨;排放到大气的二氧化硫为1 074.83吨、氮氧化物为534.58吨、二氧化碳2 779.76吨,如图7所示。

图7 燃煤发电企业废弃物质流量

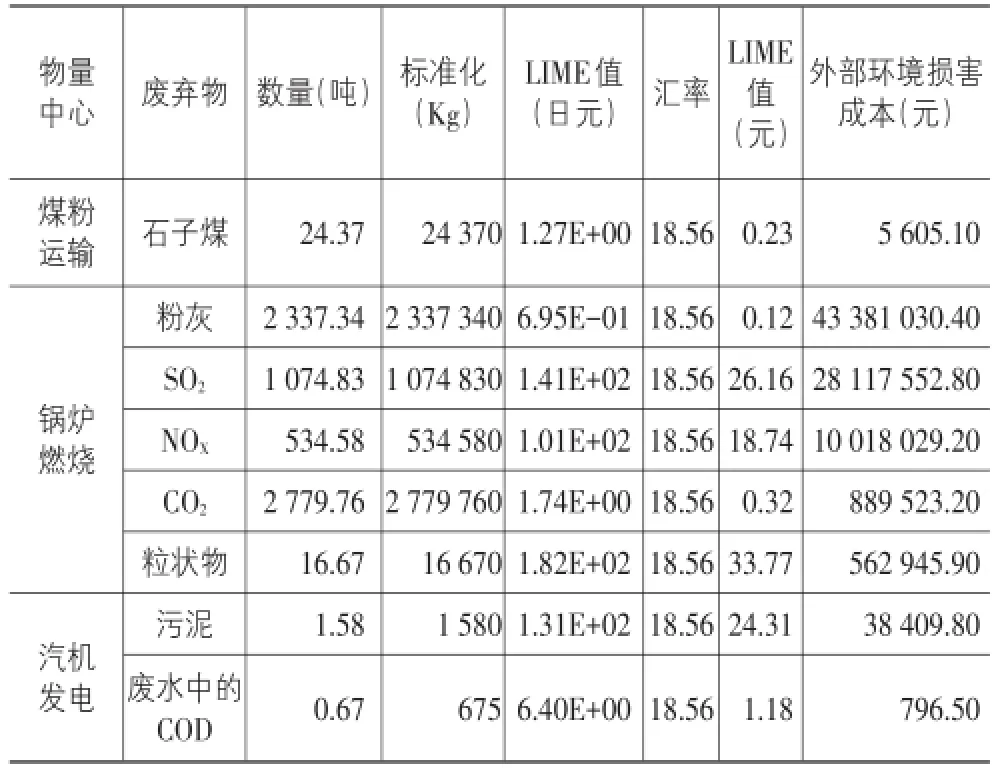

根据LIME统计计算,燃煤发电企业的废弃物外部环境损害价值结果见表7所列,值得说明的是:LIME值(日元)数据来源于日本2005年发布的环境损害综合系数计算表(ver.1),汇率采用的是2015年12月31日中日汇率(1元人民币=18.56日元)。

表7 燃煤发电企业废弃物外部环境损害成本分析

(3)内部资源价值损失—外部环境损害成本的融合分析。根据已核算出的燃煤发电企业各个物量中心的内部资源价值流成本与废弃物外部环境损害价值成本,可编制各物量中心废弃物“内部资源损失价值—外部环境损害价值”表与图,见表8、图8所示。

由内外部环境绩效评价结果可知,企业应针对不同流程的环境绩效采取不同的措施:

(1)煤粉运输与锅炉燃烧两环节所产生的内部资源损失成本相对较大,其中锅炉燃烧最大,而且它的外部环境损害成本也是最大的,那么,企业应当首先重点关注锅炉燃烧中心,通过改善工艺流程,使其坐标点不断向左移动,同时还必须加强对设备投资以及清洁技术的研发等,使其坐标点不断向下移动,最终逐渐靠近最理想点(0,0),这不仅逐步提高了企业的生产效益,而且能够降低废弃物对环境的危害以及环境成本。

表8 燃煤发电企业废弃物的“内部资源损失价值—外部环境损害价值”

图8 燃煤发电企业的“内部资源损失价值—外部环境损害价值”

(2)针对煤粉运输环节,最好的措施是改变原煤的运输方式,同时也不能因运输方式的改变而增加企业的环境成本,使其坐标变向左逐渐移动。

(3)汽机发电相对于煤粉运输和锅炉燃烧来说,其内部资源损失成本与外部环境损害成本均处于较低水平,因而企业可以适当对此物量中心采取监督管理措施。

三、结论与启示

本文借鉴资源价值流的输入输出价值恒等式,借鉴“内部资源价值损失—外部环境损害成本”评价方法对ZGLYGZ燃煤发电企业内部流程的环境绩效进行评价,发现了各流程的资源价值损失和环境损害成本,为燃煤发电企业加强环境管理,提高环境效益,控制财务风险提供了理论指导。本文的研究结论将对我国企业环境绩效评价理论和方法产生如下启示:

(一)“内部资源价值损失—外部环境损害成本”是评价燃煤发电企业环境绩效的有效方法

运用“内部资源价值损失—外部环境损害成本”二维评价方法,通过对ZGLYGZ燃煤发电企业各个物量中心的正制品、负制品进行计算,弥补了传统成本会计核算对资源损失的忽视。同时,通过揭示该企业废弃物排放的价值,量化了环境损害价值,对燃煤发电企业环境绩效评价提供了数据支撑。通过燃煤发电企业的二维结构图,可以得出ZGLYGZ企业锅炉燃烧中心的内外部环境损害成本最高,煤粉运输中心的内部资源价值损失较高,汽机发电中心内外也有价值损失但甚少,可见我们对企业内部进行环境绩效评价时,可清晰地辨别每个物量中心的绩效情况,并采取相应的改善措施。由此可见,该二维评价方法是进行环境绩效评价的有效方法。

(二)“内部资源价值损失—外部环境损害成本”评价方法是对传统绩效评价理论和方法的丰富和发展

传统的绩效评价主要是采用单一的评价方法,如净利润或投资报酬率来评价一个企业的经营绩效。虽然随着社会公众对环境保护的关注使得环境绩效日益受到重视,但仍然是采用传统的平衡计分卡等方法评价环境绩效评价,无法有效地反映企业经济效益和环境效益的协同效益。“内部资源价值损失—外部环境损害成本”评价方法突破原有绩效评价理论和方法的局限,从内部和外部的双重角度反映企业的环境绩效,一方面通过核算内部资源价值损失,识别导致经济效益减少的关键环节,找到提高资源使用效率和效益的有效措施;另一方面则通过核算外部环境损害成本识别企业所面临的环境问题和环境风险,采取切实的环境保护对策降低环境风险,提高环境效益。

[1]Desideri U,Antonelli M.A simplified method for the evaluation of the performance of coal fired power plant with carbon capture[J].Applied Thermal Engineering,2014,64(1/2):263-272.

[2]Mulyadi I H,Balogun V A,Mativenga P T.Environmental performance evaluation of different cutting environments when milling H13 tool steel[J].Journal of Cleaner Produc⁃tion 2015,108(2):110-120.

[3]Gasparinia A,Sainz-Garcíac A,Grandia F,et al.Atmospher⁃ic dispersion modeling of a natural CO2degassing pool from Campo de Calatrava(northeast Spain)natural analogue:Im⁃plications for carbon storage risk assessment[J].Internation⁃al Journal of Greenhouse Gas Control,2016,47(1):147-148.

[4]王世进.企业节能减排绩效评价体系构建与实证研究——以煤炭上市企业为例[J].经济问题探索,2013,27(4):80-85.

[5]熊菲,肖序.基于价值流的钢铁企业循环经济绩效测量研究[J].环境污染与防治,2014,36(5):13-18.

[6]王杰,朱晋,李玲.适用于低碳经济建设的会计核算方法——物质流成本会计[J].农业经济,2010,25(4):91-93.

[7]刘三红,肖序.论物质减量化原理在资源价值流计算中的应用[J].财务与金融,2009,120(4):11-17.

[8]沈镭,刘晓洁.资源流研究的理论与方法探析[J].资源科学,2006,28(5):9-16.

[9]肖序,金友良.论资源价值流会计的构建——以流程制造企业循环经济为例[J].财经研究,2008,34(10):122-132.

[10]王世昌,王盛,叶冠南.我国电站燃煤锅炉CO2排放状况及减排措施[J].热力发电,2012,41(12):1-4.

[11]周志方,肖序.流程制造型企业的资源价值流转模型构建研究[J].中国地质大学学报,2009,9(5):43-50.

[责任编辑:张兵]

Internal Processes Environmental Performance Evaluation of Coal-burning Electricity-generating Enterprises

ZHANG Cai-ping,WAN Xin-yi

(School of Economics and Management,University of South China,Hengyang 421001,China)

The improvement of the entire environment performance evaluation needs environment performance's collaborative optimization of all processes.However,the current research pays more attention to enterprises'entire environment perfor⁃mance but ignores internal processes'environment performance.Therefore,the paper tries to make use of“inner resource val⁃ue loss-outer environment damage cost”two-dimension method to evaluate ZGLYGZ coal-burning electricity-generating en⁃terprises according to input-output value equation of resource value flow.The results indicate that“inner resource value lossouter environment damage cost”can reflect the enterprise's environment performance from two perspectives of inner and outer by measuring internal value loss of negative products and outer damage cost from their environment disruption.The two-di⁃mension method is helpful to enrich and develop traditional performance method system in theory and to identify key links and impact factors of the enterprise's environment performance for improving environment benefit and reducing environment risk in practice.

resource value flow;environment performance evaluation;“inner resource value loss-outer environment damage cost”two-dimension method

F616

A

1007-5097(2016)10-0172-06

2016-03-21

国家社会科学基金青年项目(13CGL029);湖南省教育厅重点项目(16A190)

张彩平(1977-),女,湖南浏阳人,副教授,硕士生导师,博士,研究方向:碳会计;万欣怡(1991-),女,湖南衡阳人,硕士研究生,研究方向:环境会计。

猜你喜欢

电力科技与环保(2022年3期)2022-07-15

能源工程(2022年2期)2022-05-23

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

新教育时代·教师版(2016年29期)2016-12-05

通信电源技术(2016年3期)2016-03-26

中国商论(2016年33期)2016-03-01

中国资源综合利用(2016年1期)2016-02-03

中国乡镇企业会计(2015年9期)2015-12-30

中国检察官(2015年14期)2015-02-27

中国工程咨询(2015年5期)2015-02-16