金融发展与安徽经济增长研究

2016-10-15 09:53李诗争张小雪

淮南师范学院学报 2016年2期

李诗争,张小雪

(安徽财经大学 金融学院,安徽 蚌埠 233030)

金融发展与安徽经济增长研究

李诗争,张小雪

(安徽财经大学金融学院,安徽蚌埠233030)

在分析安徽省金融发展现状基础上构建了一个包含5个指标的金融发展水平水平综合评价指标体系,用因子分析方法对安徽省各市的金融发展水平进行了综合评价,并建立横截面数据计量模型和面板数据变系数模型分析金融发展水平提升对安徽省整体经济增长以及对安徽省各地级市经济增长的影响。实证分析结果表明由于各市金融发展水平存在较大差异,其对经济增长的影响也存在显著的市际差异。

经济增长;金融发展;综合评价

引言

金融发展是指金融总量的增长如金融资产、金融机构、金融市场的发展以及金融结构的改善和优化。现代金融发展理论认为金融体系的不断优化对区域经济增长产生了重要影响,因而通过建立、完善和优化金融体系能够最大限度地促进经济增长,合理利用金融资源以实现金融的可持续发展是最终实现经济可持续发展的重要途径。安徽省是中部的人口大省,经济增长对提升区域人民生活水平具有重要的意义。因而分析安徽省金融发展现状及其对经济增长的影响有助于我们发现当前经济发展中的问题,进而提出完善和改进的对策。

从上世纪五六十年代起,金融发展与经济增长之间的联系就引起了许多学者的关注,众多理论与实证研究也证明金融发展能够有效地促进经济增长。1King和Levine(1993)从金融功能角度入手研究金融发展对经济增长的影响,并在金融功能计量上取得了新的突破,令人信服地证明了金融功能的确对全要素生产率具有显著贡献2。Levine和Zervos(1996)发现了金融自身的差别性及其特征的多样性,通过在回归模型中加入反映股票市场状况的一些指标而扩展了King和Levine对金融中介和经济增长之间关系的研究3Levine R,Zervos S,"Stock Market Development and Long-run Growth",The World Bank Economic Review,Vol.10,No.2,1996,pp.323-339.。21世纪初期,一些国外学者开始使用时间序列和面板数据来研究了金融发展与经济增长之间的关系4Levine R,Loayzab N,Beck T,"Finance Intermediation and Growth:Causality and Causes",Journal of Monetary Economics,Vol.46,No.1,2000,pp.31-77.。

国内学者曹凤歧等人(2003)根据柯布—道格拉斯函数,分别将中长期信贷、债券发行额和股票市场筹资额纳入模型,进行实证分析,发现中长期信贷对经济增长具有显著促进作用,而债券融资和股票市场发展对经济增长作用不大,这与谈儒勇(1999)实证研究的结论相似5谈儒勇:《中国金融发展和经济增长关系的实证研究》,《经济研究》1999年第10期,第53-61页。。此外,王景武(2007)等则通过协整分析方法证明了在我国部分区域金融发展对经济增长的显著促进作用1王景武:《金融发展与经济增长:基于中国区域金融发展的实证分析》,《财贸经济》2007年第10期,第23-27页。。近年来,国内相关领域的研究一方面集中在对金融发展与经济增长之间非线性关系的形成机理及度量方面(杨有才,2杨有才:《金融发展与经济增长——基于我国金融发展门槛变量的分析》,《金融研究》2014年第2期,第59-71页。刘金龙,龙威:《我国金融发展对经济增长的非线性影响机制研究》,《当代经济研究》2016年第3期,第71-81页。014李春霞:《金融发展、投资效率与公司业绩》,《经济科学》2014年第4期,第80-92页。;刘金龙,2016)2杨有才:《金融发展与经济增长——基于我国金融发展门槛变量的分析》,《金融研究》2014年第2期,第59-71页。刘金龙,龙威:《我国金融发展对经济增长的非线性影响机制研究》,《当代经济研究》2016年第3期,第71-81页。,另一方面集中在区域金融发展与经济增长关系的计量分析(周丽丽,2014,郭四代,2016)3周丽丽,杨刚强,江洪:《中国金融发展速度与经济增长可持续性——基于区域差异的视角》,《中国软科学》2014年第2期,第58-69页。郭四代,高静:《基于SVAR模型的区域金融发展与区域经济增长的交互冲击效应分析》,《西南民族大学学报》(人文社会科学版)2016年第3期,第113-120页。,还有一些学者将研究对象微观化,分析了金融企业的发展与经济增长之间的联系(李春霞,2014)4李春霞:《金融发展、投资效率与公司业绩》,《经济科学》2014年第4期,第80-92页。

上述研究从不同角度解释的金融发展与经济增长之间的关系,特别是相关实证研究为经济增长政策的制定提供了科学的决策依据。但当前实证研究中普遍以信贷、存贷和或M2占GDP比重作为度量金融发展水平的指标,这显然难以全面衡量金融发展水平。鉴于这一不足,本文将采用多指标综合评价的方法来构建安徽省金融发展水平指数,并分析其与经济增长变量之间的关系。

一、安徽省金融发展现状分析

近年来安徽省金融行业有了得到较快发展,主要特征如下:

(一)金融业门类较为齐全,机构数量上升较快

近年来安徽省逐步形成了银行、证券、保险、信托投资公司等为主的金融机构格局,金融机构数量上升迅速,主要特征是银行业稳步发展的同时证券业和保险业实现了规模快速扩张。从表1中可以看出,截至2014年,安徽省各类金融机构单位总数为12552个,其中法人单位3369个,机构总数和法人单位数相比较2010年时分别上升120%和42.8%。近5年来提供货币金融服务的机构数量上升94.4%,细分数据表明农村金融机构、股份制商业银行和城市商业银行是推动近年货币金融服务发展的主导力量,财务公司和信托公司的发展则成为近年推进非银行类金融机构建设的重要力量。提供资本市场服务的机构数量上升了852.6%,细分数据表明同期证券投资机构和基金公司数量实现了翻倍,是推动资本市场服务发展的中坚力量。提供保险服务的机构数量同比上升了122.4%,保险法人机构、外资保险机构以及农险、健康险、养老险等专业机构均实现了零的突破。

表1 2014年安省各类金融机构数量统计数据 (单位:个)

(二)金融资产总量快速上升,资产结构还有待优化

近5年来安徽省金融资产总量迅速增加,但金融资产结构变化不大。从表2中可以看出,截至2014年安徽省银行业资产总额为40143亿元,证券业营业收入为25.95亿元,保险业保费收入为572亿元。与2010年相比,银行业资产总额、证券业营业收入和保险业保费收入分别上升97.9%、7.2%、31.3%。从金融资产的结构变化来看,证券业和保险业在金融部门中所占比重略有下降,银行业所占比重略有上升:证券业营业收入同比约下降0.04个百分点,保险业保费收入同比下降约0.7个百分点,银行业资产总额同比上升0.6个百分点。这表明近年来,尽管总体上安徽省金融业得到迅速、多元化的发展,但仍未摆脱了传统的主要依靠银行业发展驱动的模式,可以看出,虽然资本市场的作用得到一定利用,但全省金融业的发展过于依赖银行业,金融结构还有待优化。

表2 安徽省各类金融机构资产(营业收入)统计数据(单位:亿)

(三)金融发展区域差异明显

图1反映了2014年安徽省16个市年末金融机构存款余额、年末金融机构贷款余额以及保费收入的增长变得情况。从图中可以看出,各市年在上述3个指标上面存在较大差异,特别是省会合肥与其它城市的差异明显。平均来看,合肥市年末金融机构存款余额是其它各市平均水平的7.86倍,其年末金融机构贷款余额是其它各市平均水平的10.64倍,其保险机构保费收入为其它各市平均水平的4.81倍。

图1 2014年各市金融机构规模比较

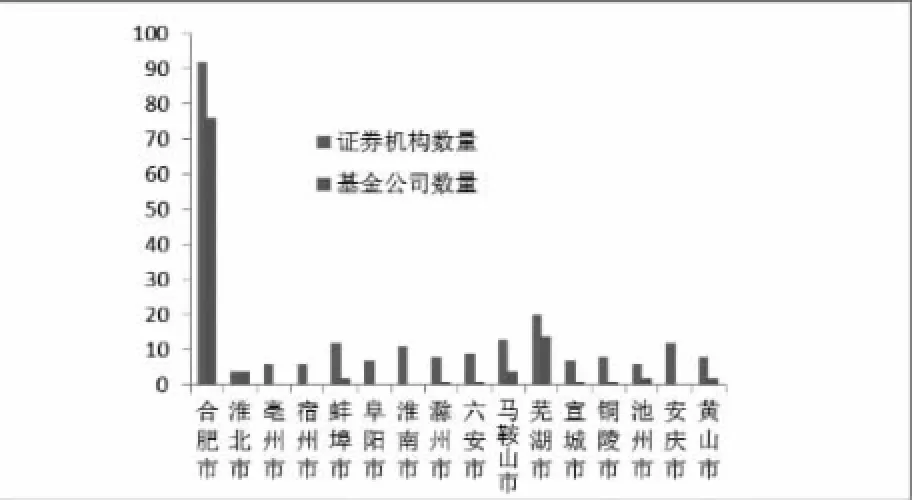

图2反映了2014年来安徽省16个市金融机构数量的增长变得情况1从各类公开信息中无法获得各市商业银行机构数量数据,因此在此未纳入该项指标。证券公司和基金公司营业网点数数据为从证监会网站获得。。从图中可以看出,各市证券机构、基金公司以及商业银行数量均存在较大差异,特别是省会合肥与其它城市的差异明显。合肥市年证券公司营业网点数是其它各市平均水平的11.69倍,全省70.4%的基金公司营业网点也集中在合肥。

图2 2014年各市金融机构数量比较

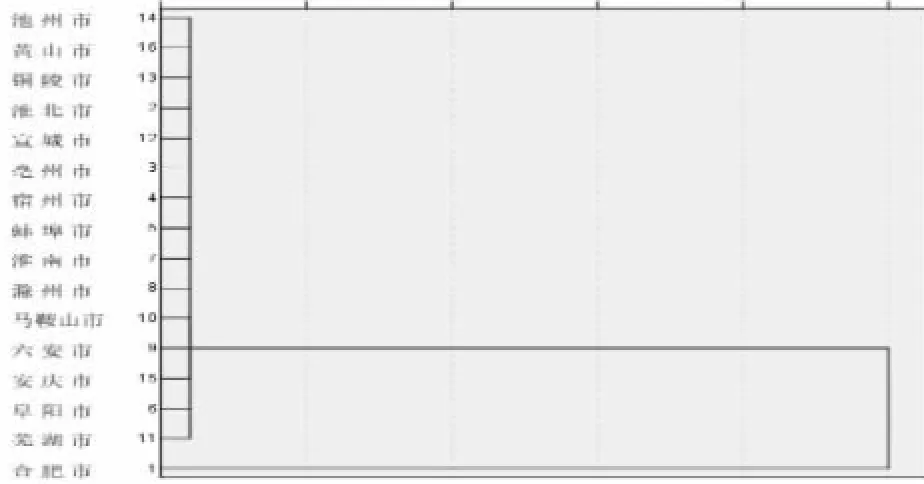

利用统计分析软件SPSS对2014年安徽省16个地级市金融机构年末存款余额、年末金融机构贷款余额、保费收入、私募基金公司数量、证券机构数量5项指标进行系统聚类,其结果如图3所示。从图3中可以得看出,省会合肥单独为一类,并且与其它15个城市的差异巨大。如果对上述聚类结果进行细分,芜湖市从15个城市中脱颖而,其它14个城市的金融发展状况则表现出较大的趋同。

图3 2014年各市金融发展水平聚类结果

利用因子分析方法对上述5个指标进行综合以评价安徽省各市的金融发展水平。结果如表3所示:合肥市的金融发展水平得分最高,为3.67,其次为芜湖市,得分为0.25,而其余14个城市的金融发展水平得分均为负值。这表明,合肥市和芜湖市的金融发展水平高于全省平均水平,而其它14市的金融发展水平则均在全省平均水平之下。综合评价结果再次表明安徽省金融发展存在巨大的区域不平衡问题。

表3 2014年各市金融发展水平得分排名

二、金融发展对安徽省经济增长影响分析

(一)安徽省经济发展现状

2014年安徽全省2GDP为22.12万亿元,为2010年GDP(1.22万亿)的1.75倍,近5年全省GDP的年均增长率为11.8%。图4为2010-2014年安徽省各市GDP、年均GDP增长率以及人均GDP年均增长率变动情况,从图中可以看出,合肥市和芜湖市无论在GDP总量还是在GDP年均增长率方面与省内其它城市均存在显著差异。芜湖、合肥两市近五年GDP年均增长率位列省内头两位,两市GDP占全省GDP的比重也不断上升:合肥市GDP占全省GDP的比重由2010年的22.1%上升至2014年的24.4%,芜湖市GDP占全省GDP的比重由2010年的9.1%上升至2014年的10.9%。而蚌埠市、池州市等中小城市则在人均GDP上表现出较快的增长。这表明,安徽省各市经济发展水平与金融发展水平存在相似的地区非平衡性,即金融发展水平较高的地区,其经济发展水平也较高。

图4 各市GDP、年均GDP及人均GDP年均增长率变动:2010-2014

(二)金融发展对安徽省经济增长的横截面数据分析

由于金融发展是一个复杂的系统,很难用一个指标值或某一个变量来反映,因此本文利用前文对2014年安徽省16个地级市金融发展综合评级得到的综合得分变量(F)衡量金融发展水平的。用2014年安徽省各市人均受教育年限变量(H)指代人力资本投入,用2014年安徽省各市物质资本存量(K)指代物质资本投入。1张小雪,李诗争:《皖江城市带的人力资本积累与经济增长》,《蚌埠学院学报》2014年第2期。以F、K、H为解释变量,以2014年安徽省16个地级市的GDP作为被解释变量,来分析安徽省金融发展对区域内经济增长的影响,所有数据均来自历年《安徽统计年鉴》。参数估计结果如回归方程(1)所示,括号内为T统计量:

回归结果表明,物质资本投入每增长1个百分点能够拉动GDP增长735.19亿元,人均受教育年限每增长1个百分点能够拉动GDP增长896.18亿元,而金融发展综合得分每提高一个单位将促进GDP增长704.39亿元。这表明人力资本对区域经济增长的影响已经超过物质资本,而金融发展对区域经济增长的影响亦十分显著。

(三)金融发展对安徽省经济增长的面板数据分析

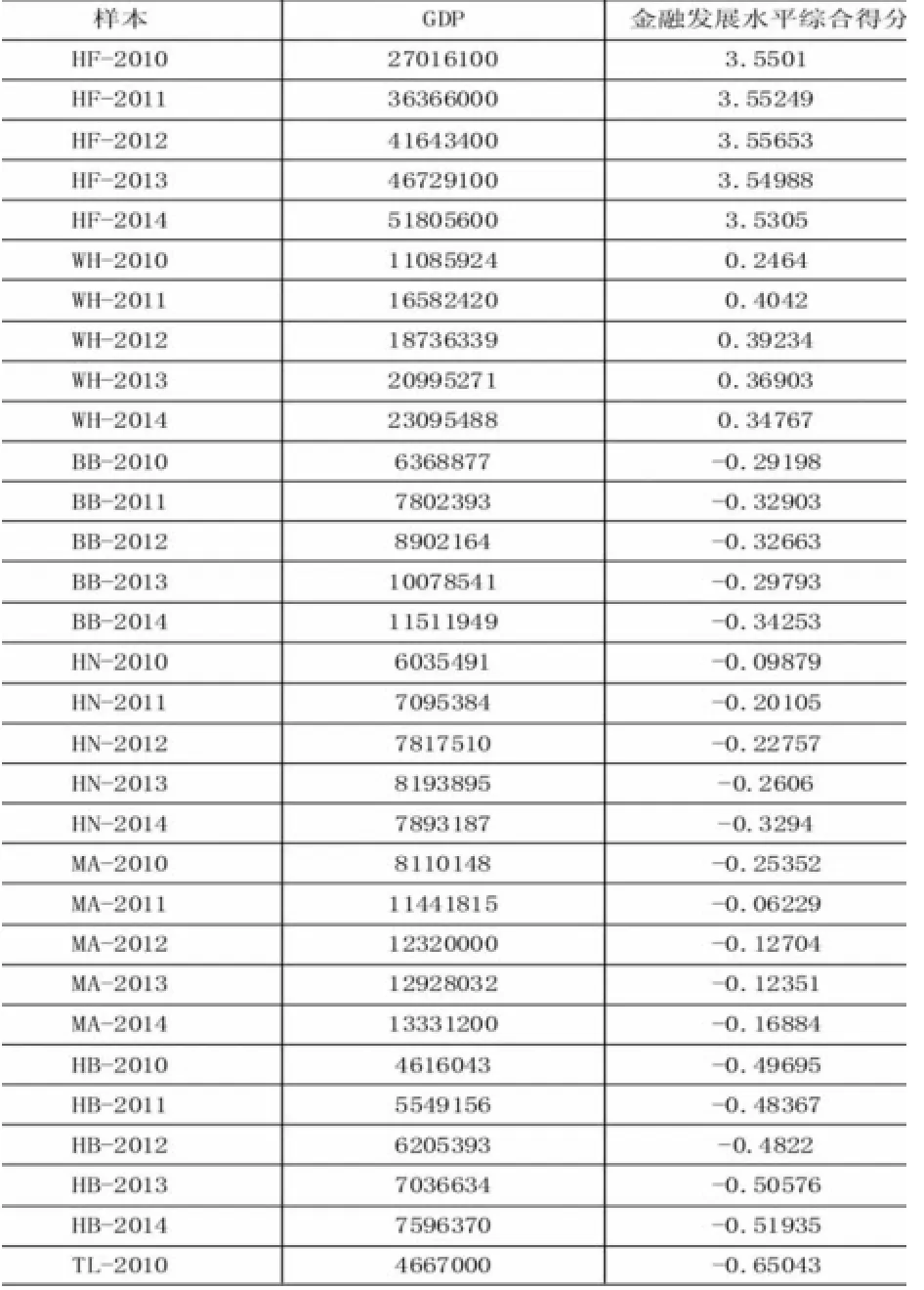

前文的横截面数据回归能够很好地解释安徽省作为一个整体其金融发展水平与经济增长之间的关系,下文将通过建立面板模型来分析安徽省内部16个市金融发展水平与经济增长关系的差异。首先,按照前文计算2014年安徽省各市金融发展水平综合得分的方法,计算了2010年至2013年4年间安徽省16个市的金融发展水平综合得分(变量名为F,为了使2010年至2014年各市的综合得分具有可比性,对各年以货币单位计量的指标值均做了平减),所有数据均来自历年《安徽统计年鉴》、各市历年的《国民经济和社会发展统计公报》以及历年《安徽省金融运行报告》,共80个样本。其次,以F为解释变量,以2014年安徽省16个地级市的GDP作为被解释变量,来分析安徽省金融发展对区域内经济增长的影响市际差异。2变量值详见附表。

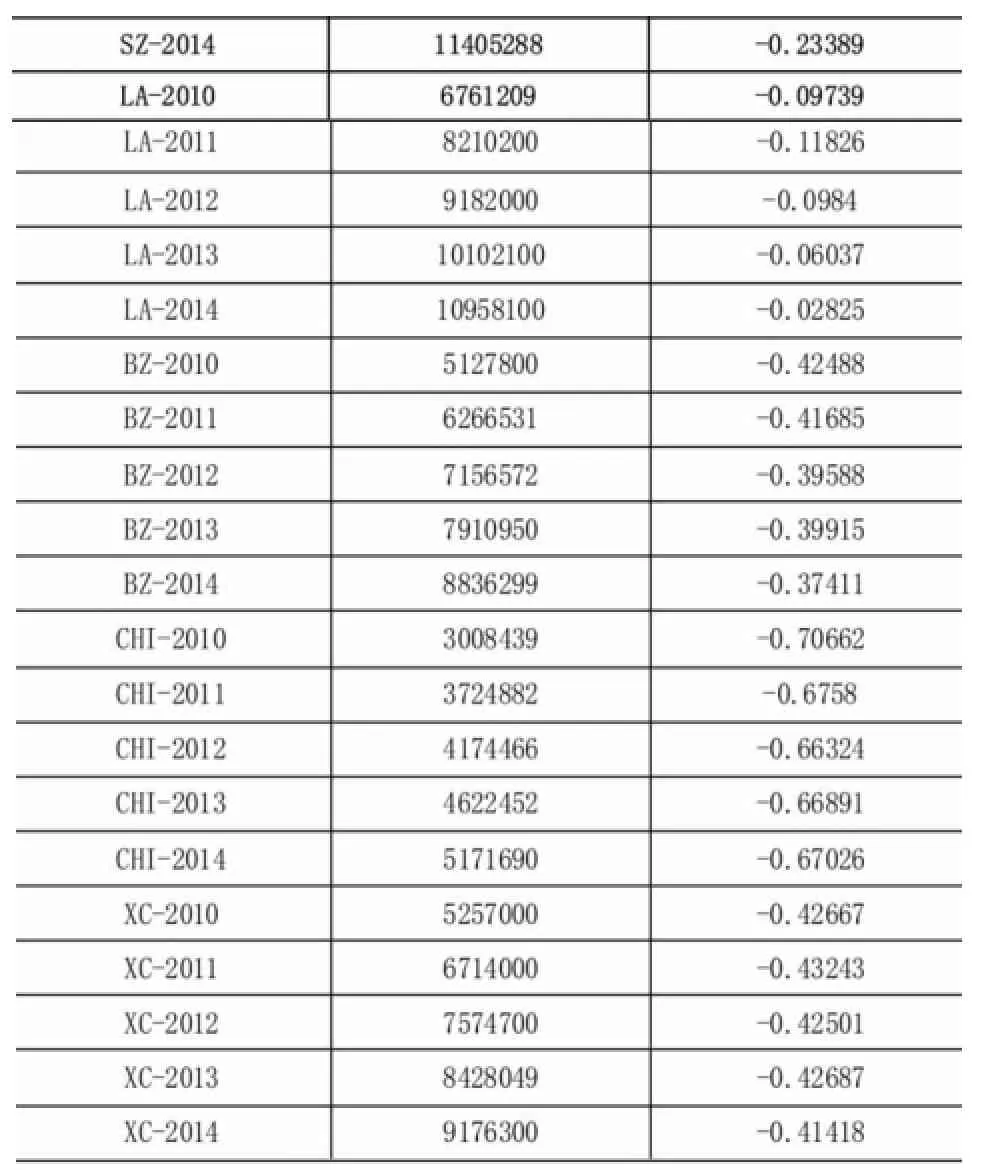

考虑到数据的平稳性,GDP对变量数据做了取对数处理,建立了无个体影响的不变系数模型、变截距模型和变系数模型,分别得到各模型残差平方差为S3=7.719、S2=3.32、S1=1.75,利用残差平方和做了面板数据模型设定形式的F检验:F1=2.87〉F0.05(15.48)=1.84,F2=5.46〉F0.05(30.48)=1.74,这个检验结果表明应建立变系数模型,即:

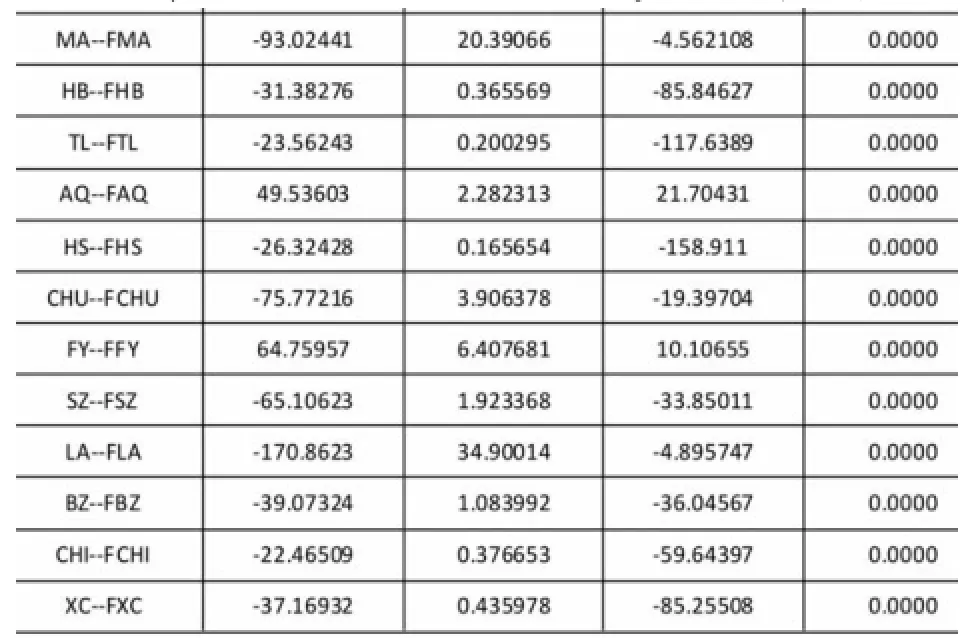

按照模型(2)所做的参数估计过程中常数项未能通过显著性检验,并且多个βi未能通过显著性检验,因此将模型调整为不包含截距项的变系数模型,参数估计结果如表4所示。R2=0.9983各解释变量在0.01的显著水平下均通过了T检验。反映各市金融发展水平对经济增长影响的系数分别为4.93(HF)、46.298(WH)、-50.16(BB)、-63.60(HN)、-93.02(MA)、-31.38(HB)、-23.56(TL)、49.53(AQ)、-26.32(HS)、-75.77(CHU)、64.76(FY)、-65.106(SZ)、-170.86(LA)、-39.07(BZ)、-22.465(CHI)、-37.169(XC)。可以看出,安徽省内部16个市金融发展对经济增长的影响存在显著的市际差异。在16个地级市中,只有合肥市、芜湖市、安庆市和阜阳市4个市的金融发展对经济增长具有积极影响,而其它12个市的金融发展则表现出对经济增长具有制约作用。

表4 面板变系数模型参数估计结果

表4 续2面板变系数模型参数估计结果

三、结论及政策建议

近年来安徽省金融发展取得了较快的进步,金融业门类较为齐全,数量上升较快,金融资产总量快速上升。本文实证分析表明金融发展已经成为促进了安徽省经济发展的力量,但金融发展对经济增长影响的市际差异显著:全省16个地级市中只有4个市的金融发展表现出对经济增长的促进作用。这表明全省大部分地区金融发展规模或结构与其经济发展水平是不相适应的。因此,各市今后金融工作目标应该是从政策上、制度上引导,在实践中逐步调整金融业规模和结构,使之与各市经济增长目标相适应。具体来看,本文提出以下政策建议:

⒈加快制度建设步伐,优化各地区金融生态环境。金融生态环境是指影响金融发展的各种内部、外部因素的综合,包括信用环境、法制环境、市场环境等。各级地方政府应为金融机构发挥作用创造良好的环境,诸如为金融机构介绍区域发展规划、财政扶持对象,建立企业破产兼并转制信息的披露机制,组织资金和帮助消化不良资产等,要将政府制定的经济发展目标与区域内金融机构的利益目标结合起来,从制度安排上帮助各类金融机构规避、减少经营风险,提高经营收益,从而促进区域金融发展取得更大进步,并最终促进区域经济平衡发展,减小省内区域经济发展差距。

⒉充分发挥农村金融优势,在优化金融结构基础上进行规模发展。在中共十六届五中全会上通过的《关于制定国民经济和社会发展第十一个五年规划的建议》明确提出深化农村金融体制改革,规范发展适合农村特点的金融组织,探索和发展农业保险,改善农村金融服务。安徽省农村人口为3523.4多万人,占全省总人口的50.8%,农村金融是安徽金融的一大优势,且市场潜力巨大。今后各地区的金融发展应以大力发展农村商业银行或农村合作银行为突破口,充分发挥农村金融优势,这对于加快安徽农村发展,提高全省居民需求消费水平,进而减少城乡和区域发展不平衡并最终促进全省经济均衡发展将产生极大作用。

⒊建立完善信用体系,弘扬诚信文化。金融发展是市场经济发展的高级阶段,信用是现代金融的核心要义之一,建立完善征信系统,开放信用信息共享平台,建立信用激励约束机制,构建维护社会信用的惩戒机制。此外,应加大诚信文化的培育,培养和塑造国民的企业家精神,增强企业家群体的进取心和自身价值感,提升诚信意识和信用道德水平。

⒋转变政府职能、加强金融监管。政府要转变职能,将培养市场经济主体、确立市场规则和维护市场秩序作为工作重心,减少对金融活动的直接干预,保持金融系统的相对独立性,让金融系统在市场规律下充分发挥资源配置的功能,从而能够保证优势金融资源不会在行政命令的干预下人为地集中于某些特殊区域,并最终导致区域经济发展差异。此外要加快金融法制建设和金融执法监督力度,确保良好的金融生态法制基础。

Financial development and economic growth:A case study of Anhui province

LI Shizheng,ZHANG Xiaoxue

This paper first established an evaluation system which included 5 indexes to evaluate the level of financial development of the 16 cities in Anhui province with the method of factor analysis after analysising the present situation of the finance department.It then built a cross?section?data?model and a panel?data?varying-coefficient model to analyse the impact of financial development on the economic growth of the whole province and of the 16 cities.The study indicated that financial development made positive influence?on the economic growth in terms of average level of Anhui province,but the relationship between financial development and the economic growth of 16 cities had greate inter-city differences because of the disparity of their financial development level.

economic growth;financial development;comprehensive evaluation

附表 面板分析各变量数据

附表续2 面板分析各变量数据

注2:HF、WH、BB、HN、MA、HB、TL、AQ、HS、CHU、FY、SZ、LA、BZ、CHI、XC分别指合肥、芜湖、蚌埠、淮南、马鞍山、淮北、铜陵、安庆2、黄山、滁州、阜阳、宿州、六安、亳州、池州和宣城市。

F061.2

A

1009-9530(2016)02-0028-06

2016-01-01

安徽财经大学校级科研项目(ACKY1528)

李诗争(1979-),男,安徽财经大学讲师,博士生,研究方向:金融与经济增长。张小雪(1981-),女,安徽财经大学副教授,研究方向:经济增长。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2017年26期)2017-04-25

中国工程咨询(2016年10期)2016-01-31