正反馈交易、风险溢出与瀑布效应

--基于沪深300现货指数与期货指数联动作用的经验研究

2016-10-14 08:33田树喜齐小源

东北大学学报(社会科学版) 2016年5期

田树喜, 齐小源, 吴 迪

(东北大学 工商管理学院, 辽宁 沈阳 110819)

正反馈交易、风险溢出与瀑布效应

--基于沪深300现货指数与期货指数联动作用的经验研究

田树喜, 齐小源, 吴迪

(东北大学 工商管理学院, 辽宁 沈阳110819)

利用VAR模型和ARCH系列模型,对2015年沪深300现货指数及期货指数之间的联动关系进行了计量检验,研究结果表明:正反馈交易行情下,沪深300指数现货市场与期货市场之间形成了风险溢出和波动积聚的联动反应,并在流动性约束的条件下不断循环和加剧,最终引发了股指断崖式下跌的“瀑布效应”。进一步的分析揭示:市场交易主体的结构失衡、交易制度的不完备、噪声交易者的“羊群行为”及监管措施的反应滞后是“瀑布效应”形成的重要原因。

正反馈; 波动积聚; 非对称冲击; 瀑布效应

一、 问题的提出

正反馈交易是一种在资产价格上涨时买入,下跌时卖出的非理性噪声交易行为。正反馈交易下资产价格不再随机游走,而是存在显著的自相关特征,进而引发市场的单边倾向和过度波动。1982年2月24日,美国堪萨斯期货交易所推出了价值线综合指数期货合约,标志着股指期货的诞生。股指期货的引入为股票市场提供了做空机制,即股票价格的下跌风险可以通过卖出股指期货合约进行对冲,而股票价格上涨的收益也可以通过买入期货合约进行预期锁定,因此,理论上股指期货可以抑制股市的正反馈交易行为。但1987年10月19日美国股票市场爆发的股灾(简称“87股灾”)引起了人们对股指期货的质疑,随后的布雷迪报告认为,指数套利和组合保险是导致股市暴跌的重要原因:股价的猛烈下跌会引发组合投资保险的程序化交易自动展开,即卖出期货合约以避险,短时间内期货合约大量抛出,引发期货合约价格超跌,进而引发现货市场的进一步抛售行为,并形成恶性循环,导致股票价格犹如瀑布一样倾泻直下,形成“瀑布效应”。“87股灾”后,学者们对股指期货是否会降低股市正反馈交易倾向问题进行了大量研究。例如,De Long等(1990)[1]建立了DSSW模型对股市中的理性套利者和正反馈噪声交易者的投资行为进行分析,他们认为,股指期货的低交易成本会大幅提升噪声交易者的投机行为,使股市的正反馈交易加剧,股价波动幅度增大。Antoniou等(2005)[2]通过对美国、加拿大、英国、法国、德国和日本等六个工业化国家的检验认为,期货市场的投机行为会加剧股市的短期波动,但从长期来看,股指期货的引入总体上抑制了这些国家股票市场的正反馈交易行为。而在2008年的金融危机和随后爆发的欧债危机期间,美欧股市虽都出现了短期大跌,但以熔断机制为代表的一系列限制措施起到了平抑作用,欧美股市未发生显著的“瀑布效应”。

2010年4月16日,中国金融期货交易所首次推出了沪深300指数期货合约,5年后(2015年4月16日),中国金融期货交易所又推出了上证50和中证500指数期货合约。关于股指期货引入对中国股市影响的问题,学者们的研究结论一直存在着较大的分歧。就近期研究来看,蔡向辉和刘锋(2014)[3]比较了沪深300指数期货上市前后三年股票市场的表现,其研究结论是沪深300指数期货上市后,股市发生了积极的变化,正反馈倾向受到抑制。同年,熊熊等[4]利用模拟实验生成的高频数据进行分析,其研究结论是沪深300指数期货能否抑制股市的正反馈倾向与股市和期市间的联动机制高度相关,如果两市间投机性交易比重过高,则套期保值和期限套利交易受到抑制,两市间难以形成有效的负反馈效应。陈海强和张传海(2015)[5]检验了沪深300指数期货推出后我国股市的跳跃风险,研究认为股指期货的投机交易会增加现货市场的小跳风险,但对现货市场的大跳风险具有平抑作用,且现货市场的跳跃风险对期货市场交易行为存在反馈影响。石晓波和周奋(2015)[6]的研究则认为,我国股市2014年下半年的波动行情与股市和期市间的跨市操纵行为密切相关。2015年,中国股市上演了“过山车”式行情,从年初的杠杆牛市到年中的断崖式下跌;从史上最严格的股指期货交易规则,再到熔断机制实施后的自我熔断,股指期货再次被推到风口浪尖。区别于以往的经验研究,本文从流动性约束下行为心理反应视角,综合运用VAR模型和ARCH系列模型,分别对2015年沪深300指数市场的“暴涨”和“暴跌”两种正反馈交易行情进行计量检验,剖析瀑布效应的形成机理,以期对投资者行为决策和市场监管提供借鉴。

二、 数据与模型

1. 数据说明

2015年初,受央行量化宽松、沪港通启动及融资融券业务拓展等系列因素的直接影响,中国股市迎来了杠杆式上涨。以沪深300指数(收盘价)为例,指数由3月10日最低的3 520点上涨到6月12日最高的5 335点,3个月内上涨了1 815点,形成了“追涨”的正反馈交易行情。但从6月份开始,以央行出重拳清理配资为导火索,股市开始急速下跌,到8月26日,沪深300指数又跌至3 025点,2个月期间下跌了2 310点,形成了“杀跌”的正反馈交易行情。据此,本文以2015年3月10日至8月26日沪深300现货指数和期货指数的日收盘数据为样本,对市场“追涨杀跌”的正反馈交易行情进行计量分析,并检验现货指数和期货指数之间的联动效应。沪深300现货指数和期货指数数据均来源于大智慧交易行情系统,其中,期货指数为交易活跃的当月合约连续指数。为消除参数估计中可能产生的异方差问题,本文对现货指数和期货指数收盘数据进行取对数处理。

2. 模型选择

正反馈交易期间,沪深300指数现货市场与期货市场之间是否发生了风险溢出?就这一问题,本文选择向量自回归(VAR)模型进行计量检验。VAR模型由公式(1)和公式(2)组成:

(1)

(2)

现货市场与期货市场之间的风险溢出会因理性交易者的套利行为得到分散,但在投机性噪声交易主导的正反馈行情下,则会引发波动积聚和“羊群行为”,本文选择自回归条件异方差(ARCH)系列模型对上述假设进行检验。ARCH模型是由Engle(1982)[7]最早提出,该模型的主要思想是随机扰动项的条件方差和它的前期值显著相关,一个自然延伸的ARCH(L)过程如公式(3)所示:

(3)

(4)

(5)

相对于以往的条件异方差模型,EGARCH模型可以检验非对称冲击的杠杆效应。式(5)中,由于λ2的非负约束,如果λ3<0,当发生正向冲击时(εt-1>0),正向冲击效应系数为λ2+λ3;当发生负向冲击时(εt-1<0),负向冲击效应系数为λ2-λ3。由于λ2+λ3<λ2-λ3,意味着负向冲击的影响大于正向冲击的影响,当λ2-λ3显著大于λ2+λ3时,则会引发市场单边急速下跌的“瀑布效应”。

三、 计量检验

1. 平稳性及协整关系检验

在检验沪深300现货指数与期货指数之间引导关系之前,首先需要对样本序列进行平稳性检验。本文采用ADF检验法分别对上涨和下跌两种正反馈交易行情下,沪深300现货及期货指数的对数序列进行检验,结果如表1所示,无论在上涨阶段还是下跌阶段,ln(st)和ln(ft)同为1阶单整的非平稳序列,而Δln(st)和Δln(ft)同为0阶单整的平稳序列。

表1 沪深300现货指数与期货指数平稳性检验结果

注: **和*分别表示在1%和5%的显著水平下通过线性相关的假设检验;综合AIC和SC标准,序列最优滞后期确定为2阶,下同。

为避免非平稳序列之间可能产生的伪回归问题,本文对ln(st)和ln(ft)序列进行协整关系检验,结果如表2所示,在上涨的正反馈交易行情中,不存在协整方程的假设被拒绝,至多存在一个协整方程的假设被接受,说明ln(st)和ln(ft)之间仅有一个方程存在协整关系;在下跌的正反馈交易行情中,不存在协整方程和至多存在一个协整方程的假设均被拒绝,说明ln(st)和ln(ft)之间存在两个协整方程,即ln(st)和ln(ft)之间可能存在双向引导关系。

表2 沪深300现货指数与期货指数协整关系检验结果

2. 引导关系检验

为检验沪深300现货指数与期货指数之间是否存在显著的引导关系,本文利用VAR模型进行格兰杰因果关系检验,结果如表3所示,在上涨的正反馈交易行情中,ln(st)不是ln(ft)变化的格兰杰原因的假设被接受,说明现货指数先期变动不会显著影响到期货指数的本期变动;而ln(ft)不是ln(st)变化的格兰杰原因的假设被拒绝,说明期货指数先期变动会对现货指数的本期变动产生显著影响,即在上涨的正反馈交易行情中,形成了期货指数单向引导现货指数变动的联动关系。另一方面,在下跌的正反馈交易行情中,ln(st)不是ln(ft)变化的格兰杰原因和ln(ft)不是ln(st)变化的格兰杰原因的假设均被拒绝,说明在下跌的正反馈交易行情中,现货指数与期货指数之间形成了显著的相互引导关系,导致下跌风险的双向溢出。

表3 沪深300现货指数与期货指数格兰杰因果关系检验结果

3. 波动积聚效应检验

表4 沪深300对数序列GARCH模型估计结果

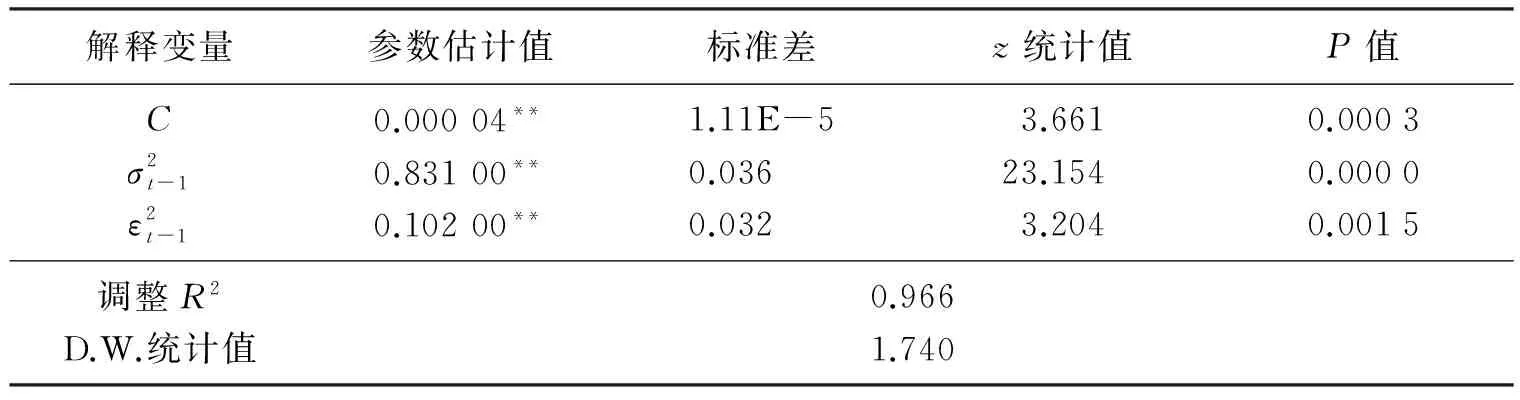

4. 非对称冲击效应检验

为检验正反馈交易行情下是否存在非对称冲击效应,本文利用EGARCH模型对样本数据进行参数估计,结果如表5所示,正向冲击系数(λ2+λ3)=0.309-0.159=0.150;负向冲击系数(λ2-λ3)=0.309+0.159=0.468,负向冲击系数约是正向冲击系数的三倍,非对称波动特征显著。另一方面,EGARCH模型下的非对称冲击曲线可以直观显示出非对称波动的动态反应特征,令m=(εt-1/σt-1),则非对称冲击曲线的函数形式为f(m)=λ2|m|+λ3m。通过对m序列进行升序排列,再利用ln(n)=λ2|m|+λ3m函数式生成n序列,随后以m序列作为横轴,以n序列作为纵轴,完成非对称冲击曲线的绘制。如图2所示,正反馈交易行情下,市场对负向冲击的反应弹性远大于对正向冲击的反应弹性,因而导致了股指短期内急速暴跌的“瀑布效应”。

表5 EGARCH模型估计结果

图1 沪深300指数对数序列1阶自回归残差走势

图2 正反馈交易行情下的非对称冲击曲线图

四、 结论分析与政策启示

正反馈交易的形成源于噪声交易者非理性的心理反应,即以某一决策参考点为基础,当价格上涨时,每增加一单位货币的边际效用递减会导致交易者对收益反应不足,所以交易者倾向不断买进资产来实现心理满足;当价格下跌时,每减少一单位货币的边际效用递增会导致交易者对损失反应过度,所以交易者倾向卖出资产避免更大的损失。正反馈交易行情的波动幅度和强度会受到市场预期、交易制度及调控措施等因素的影响,如果预期市场已处于超买或超卖状态,则套期保值交易和指数套利交易会主导市场,完备的交易制度会为价格回归均衡水平提供保障;如果市场预期会进一步地上涨或下跌,则投机性交易会主导市场导致波动加剧,且交易制度缺陷会给投机者带来操纵市场的机会,如果投机者的操纵行为不能得到及时监控和约束,会使市场恐慌气氛加剧并引发暴跌行情。

本文的实证分析结果表明,2015年沪深300指数现货市场与期货市场之间形成了风险溢出和波动积聚的“瀑布效应”。一方面,面对下跌行情,机构投资者通过卖出股指期货合约来转移股票现货市场风险,由此卖压传递到期货市场,由于期货市场的价格发现功能,期货价格的下跌会进一步引发现货价格的下跌,形成下跌循环。另一方面,与上涨的正反馈行情相比,下跌的正反馈行情面临着流动性困境。因为,在上涨行情中投资者可以随时出售股票变现,但在下跌行情中,尤其是在融券卖空的杠杆交易中,先跌停的股票卖不出去,投资者只有出售尚未跌停的股票来满足保证金要求,导致了市场的加速下跌,投机者发现这一流动性约束,就可以通过反复做空市场来获利,并引发市场的“羊群行为”,导致股指断崖式下跌,形成“瀑布效应”。

2015年的股灾使人们深刻体会到股指期货的“双刃剑”特征。在我国金融开放程度逐渐提高及金融衍生品交易不断发展的背景下,迫切需要通过有效的制度安排,使股指期货价格发现和套期保值的功能得以充分发挥,过度投机行为得到有效抑制。据此,本文提出以下几点建议:一是逐步完善同步交易制度。目前,我国股票现货市场实施的是“T+0”和个股涨跌停制度,股指期货市场实施的是“T+1”和指数涨跌停制度,交易的非同步性为投机者带来巨大的操纵空间,因此,应考虑在特殊时期对股指期货市场实施“T+1”的交易约束,并对指数涨跌停幅度提出更严格的限制,待到时机成熟,现货市场实施“T+0”与期货市场形成匹配。二是逐步改善投资者的市场结构。相对于发展成熟的市场,我国股票市场机构投资者比重偏低,散户比重过高,而股指期货的交易门槛使大多数散户无法通过股指期货实现套期保值,指数套利机制也难以充分发挥作用,因此,应加强对散户投资者的风险提示,鼓励散户通过资质优良的机构参与市场交易,降低市场噪声交易产生的“羊群行为”。三是丰富股指期货品种,加强风险管理。面对2015年股票现货市场与股指期货市场的风险联动,监管部门采取了提高保证金比率、持仓限制和熔断机制等措施,这些措施虽在短期内起到了抑制过度投机的作用,但明显具有滞后性,而且还引发了加速熔断的“磁吸效应”,因此,应考虑开发面值较小的mini型股指期货,为中小投资者提供风险管理工具,同时逐步完善风险预警机制和管理制度,约束过度投机和跨市操纵行为。

[1] De Long B J, Shleifer A, Summers L H, et al. Positive Feedback Investment Strategies and Destabilizing Rational Speculation[J]. Journal of Finance, 1990,45:379-395.

[2] Antoniou A, Gregory K, Andreas P. Index Futures and Positive Feedback Trading: Evidence from Major Stock Exchanges[J]. Journal of Empirical Finance, 2005,12:219-238.

[3] 蔡向辉,刘锋. 股指期货宏观稳定作用的微观基础探究----基于沪深300指数期货抑制股市正反馈交易的实证检验[J]. 证券市场导报, 2014(12):20-24.

[4] 熊熊,刘俊,许海川,等. 期现套利对我国股指期货市场波动性影响分析[J]. 系统工程理论与实践, 2014(3):623-630.

[5] 陈海强,张传海. 股指期货交易会降低股市跳跃风险吗?[J]. 经济研究, 2015(1):153-167.

[6] 石晓波,周奋. 中国股指期货市场与股票市场的跨市操纵与监管[J]. 当代经济研究, 2015(2):74-79.

[7] Engle R F. Autoregressive Conditional Heteroscedasticity with the Estimates of the Variance of United Kingdom Inflation[J]. Econometrics, 1982,50:987-1008.

[8] Bollerslev T. Generalised Autoregressive Conditional Heteroscedasticity[J]. Journal of Econometrics, 1986,33:307-327.

(责任编辑: 王薇)

Positive Feedback Trading, Risk Spillover and Cascade Effect---An Empirical Analysis of the Interactive Effects Between CSI 300 Stock Index and Futures Index

TIANShu-xi,QIXiao-yuan,WUDi

(School of Business Administration, Northeastern University, Shenyang 110819, China)

The VAR model and a series of ARCH models were used to test the interactive effects between CSI 300 stock index and futures index in 2015. The results showed that under the positive feedback trading quotation, the risk spillover and fluctuating accumulation are formed between Shanghai and Shenzhen 300 index spot market and index futures market, which recycle and intensify under the constraint of liquidity, ultimately leading to the violent falling of stock indexes (i.e., cascade effect). The further analysis revealed that the important reasons for forming the cascade effect are structural imbalance of market traders, imperfect trading system, “herd behavior” of noise traders and delayed reaction of regulatory measures.

positive feedback; fluctuating accumulation; asymmetric shock; cascade effect

10.15936/j.cnki.1008-3758.2016.05.004

2016-02-20

田树喜(1970- ),男,辽宁本溪人,东北大学副教授,经济学博士,主要从事金融衍生品市场发展研究。

F 830.91

A

1008-3758(2016)05-0464-06

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

农村百事通(2017年24期)2018-01-09

农村百事通(2017年20期)2017-11-06