农村居民大病保险经济补偿能力及效果

2016-10-11 01:45詹长春左晓燕

西北农林科技大学学报(社会科学版) 2016年5期

詹长春,左晓燕

(江苏大学 管理学院,江苏 镇江 212013)

农村居民大病保险经济补偿能力及效果

詹长春,左晓燕

(江苏大学 管理学院,江苏 镇江212013)

经济补偿是农村居民大病保险的基本职责,经济补偿能力是履行该职责的前提和基础,经济补偿效果是履行该职责的具体体现。利用江苏省5个样本地区的实地调研数据,从横向和纵向两个维度评估了各地大病保险的经济补偿能力,从大病保险的受益面、患者个人自付比例、大病保险基金使用率等指标综合衡量各地大病保险的经济补偿效果。研究发现,医疗费用、筹资机制、政策设计等多种主客观因素共同约束着大病保险经济补偿能力和补偿效果的发挥,亟需从补偿主体的衔接、大病费用的控制、筹资机制的建设、大病保险的服务等方面进行改进。

农村居民;大病保险;经济补偿能力;经济补偿效果

一、研究背景

近年来由于全国许多地区医疗费用居高不下,加之基本医保补偿水平较低等原因,导致部分重大疾病患者经济负担过重,因病致贫和因病返贫现象时有发生。在此背景下,2012年8月国家六部委联合发布《关于开展城乡居民大病保险的指导意见》,要求试点实施城乡居民大病保险。2015年7月国务院办公厅发布《关于全面实施城乡居民大病保险的意见》为全面实施大病保险提出了规划和要求。2016年政府工作报告中又强调今年要尽快实现大病保险全覆盖的目标。

经济补偿是农村居民大病保险的基本职能,着重表现在对减轻农村大病患者经济负担方面发挥作用。大病保险经济补偿能力反映的是大病保险在履行经济补偿职能时具备的现实和潜在的水平,大病保险经济补偿效果则是反映大病保险在履行经济补偿职能后实现预定目标的程度。稳定可持续的经济补偿能力是确保大病保险达到预期补偿效果的前提和基础,而补偿效果则是检验大病保险经济补偿能力高低的重要标准,二者相互作用,共同影响着大病保险的健康可持续发展。

本研究采取分层随机抽样方法,在江苏省选取苏南的溧阳市、丹徒区,苏中的高邮市、泰兴市以及苏北的大丰市等5个县(市)作为样本地区,课题研究组成员于2015年6-8月到样本地区进行现场调研,收集到各地大病保险的相关数据,并对样本地区新农合管理人员、商保公司管理人员进行深度访谈。在此基础上,对大病保险的经济补偿能力及补偿效果进行深入分析。由于抽样选取的苏南、苏中和苏北地区与我国的东部、中部和西部地区有许多相似之处,以期提出的结论和观点对提升全国大病保险的经济补偿能力和补偿效果等方面具有一定的借鉴作用。

二、经济补偿能力分析

通过实地调研了解到,在5个抽样地区中,高邮市于2013年7月开始委托商保公司承办大病保险,此后,溧阳市、丹徒区、泰兴市、大丰市等4个地区于2014年1月起也相继实施了农村居民大病保险。农村居民大病保险的主要功能在于其对农村大病患者的经济补偿,良好的经济补偿能力是抵御高额医疗费用风险的重要保证。结合实地调研情况,拟从横向和纵向两个维度综合衡量抽样地区大病保险经济补偿能力的现状及可持续性,探索不同经济发展水平地区大病保险抵抗疾病经济风险的能力。

(一)横向维度评估

横向维度评估是指在某一具体时间点上比较分析各样本地区大病保险的经济补偿能力,通常用绝对经济补偿能力和相对经济补偿能力两个指标来分析大病保险的经济补偿能力。

1.绝对经济补偿能力。绝对经济补偿能力通常以大病保险人均经济补偿额的绝对值来反映,即当农民人均经济补偿额越高,大病保险的绝对经济补偿能力也越强。本次调研结果发现,各样本地区大病保险的绝对经济补偿能力存在较大差距,2014年溧阳市人均经济补偿额为0.61万元,绝对经济补偿能力明显高于其他地区,而泰兴市和大丰市2014年人均经济补偿额分别为0.30万元和0.39万元,绝对经济补偿能力相对较低(见表1)。

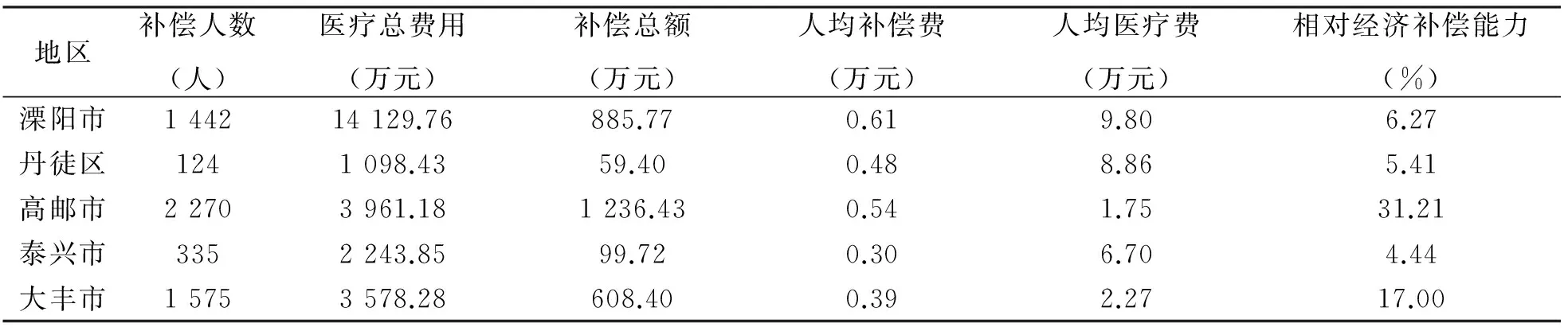

表1 2014年抽样地区农村居民大病保险经济补偿能力

2.相对经济补偿能力。不同经济发展水平的地区,大病患者发生的医疗费用往往存在差异,对大病保险经济补偿能力也会产生不同程度的影响。因此,单纯的利用绝对经济补偿能力指标来衡量大病保险的补偿能力尚不全面,而相对经济补偿能力考虑了大病患者的人均医疗费用对大病保险经济补偿能力的影响,恰好弥补了绝对经济补偿能力的不足。大病保险的相对经济补偿能力有效体现了不同经济发展水平下大病保险的经济补偿程度[1],其表达公式为:

大病保险相对经济补偿能力=

(1)

利用(1)式计算得到各个抽样地区大病保险的相对经济补偿能力(见表1)。由表1可以发现,各地区大病保险的相对经济补偿能力差异悬殊,最高的为31.21%,最低的仅为4.44%。另外,经济发展水平较高的苏南地区,大病保险的绝对经济补偿能力相对较高,但是相对经济补偿能力反而较低,进一步分析发现人均医疗费用是影响二者差异的主要原因。

(二)纵向维度评估

纵向维度评估是指对某一样本地区大病保险在不同时期的经济补偿能力进行的测度,着重反映该地区大病保险经济补偿能力的可持续性。

根据文献查阅发现,目前国内外已有部分学者对医疗保险经济补偿能力的可持续性进行了研究。王晓燕运用人均医疗费用、职工工资增长率、人口负担比等指标衡量城镇职工医疗保险经济补偿的可持续性[2];Felder和Werblow研究指出医疗费用过快增长以及人口老龄化等因素给医疗保险基金的平稳运行造成较大压力[3];董曙辉认为大病保险的筹资渠道和筹资标准是影响大病保险可持续性的重要因素[4]。参考借鉴上述学者的研究成果,结合实际情况,选取大病保险的主体行为、筹资要素、医疗费用等3个维度作为考量要素,综合评估抽样地区大病保险经济补偿能力的可持续性。

8月14日午后,宁波舟山港海铁联运北仑港区站一片繁忙,过半股道上停满了装载着集装箱的列车。来自全国各地的货物通过铁路汇集至此,再“出海”驶向全球。

1.农村居民大病保险实施中的主体行为要素。委托商保公司经办大病保险在我国是一个创新性的举措,其目的主要是借助商保公司的专业化优势以提升大病保险经办运行效率[5]。然而,由于商保公司营利性与社保机构非营利性的根本矛盾,使得大病保险由商保公司专业化承办这一创新举措,当前并没有得到所有社保机构的一致认同。本次调研访谈了解到,在5个样本地区中,有2个地区的社保机构明确提出质疑,认为商保公司承办大病保险发挥的效用不大;还有1个地区对此保持中立态度,虽然认同商保承办,但对于商保的优势作用如何发挥出来表示担忧;另外2个地区完全认同支持商保承办,并且在其他业务上已与商保公司建立了长期的良好合作关系,认为商保承办优势明显。思想认识上存在分歧,导致各地商保公司在承办大病保险时所承担的经济补偿责任和利益分享差异较大,使得部分地区商保公司的效能未能充分发挥出来。在大病保险的实施过程中,社保机构和商保公司都是行为主体,二者只有相互信任,密切配合,才能使大病保险的经济补偿能力得以持续提升。

2.农村居民大病保险实施中的筹资要素。筹资要素直接影响到大病保险的经济补偿能力,主要包括筹资渠道、筹资标准等核心内容。(1)从筹资渠道来看,多元负担的筹资渠道可有效减轻各个缴费者的负担,如果筹资渠道过少,缴费负担必然集中落在少数缴费者的身上,久之将会造成这些缴费者的负担过重,甚至不堪重负。在本次调研的5个地区中,除高邮市有2条渠道(新农合基金划拨+个人缴费)之外,其他4个地区只有新农合基金划拨1条渠道。而从各地新农合基金运行情况来看,各年基金结余起伏波动较大,不稳定性因素较多,甚至出现了不同程度的亏损,如丹徒区近5年来新农合基金呈现出持续亏损的状态(见表2)。在此情况之下,仅仅依靠单一的筹资渠道不仅会加重新农合基金的运行负担,更会影响大病保险资金来源的稳定性,进而使其经济补偿能力长效可持续性受到限制。(2)从筹资标准来看,2014年溧阳市和高邮市农村居民大病保险的筹资标准为人均每年20元,其余地区的筹资标准保持在人均每年15元,仅相当于省政策文件规定的最低筹资标准,过低的筹资标准在很大程度上影响到大病保险的经济补偿能力。

表22010-2014年抽样地区新农合基金结余情况万元

地区2010年2011年2012年2013年2014年溧阳市904.23-102.76-1237.402088.881813.36丹徒区-1719.07-2939.58-1206.72-1480.39-1867.24高邮市1736.712256.73-909.87-9141.021550.00泰兴市539.514000.35-2481.38159.702525.23大丰市217.051535.271186.99-397.34154.65

3.农村居民大病保险实施中的医疗费用要素。医疗费用支出是大病保险基金支出的主要途径,不断增长的医疗费用将会对大病保险的收支平衡造成严重影响。通常情况下,可用大病保险基金的收支结余状况来衡量其经济补偿能力的可持续性,如果收支不能保持平衡,则大病保险经济补偿能力将不可持续,反之,意味着大病保险具有较好的经济补偿能力。而影响大病保险基金收入的主要因素包括参保人数和筹资标准两个变量,影响基金支出的主要因素包括医疗费用、综合管理费、实际补偿比等变量。在大病保险实施过程中,有一些变量相对保持稳定,如综合管理费是根据合同规定每3年修订一次,变动幅度较小。因此,本研究拟以2014年大病保险相关数据为基期,假定在今后几年大病保险的筹资标准、实际补偿比等一系列政策因素保持不变的前提下,根据医疗费用的变动情况,预测判定大病保险经济补偿能力的可持续性,具体步骤如下。

第一步,大病保险基金收入测算。由于大病保险实行的是按人头定额筹资,因此,大病保险基金收入=筹资标准×参保人数,在筹资标准不变的前提下,参保人数是决定基金收入的唯一变量。在当前全民参保的背景下,依据《江苏省统计年鉴2015》中的江苏省户籍人口情况,利用几何平均法测算出江苏省近年来户籍人口年均增长率(v)为0.72%。再以2014年各地区大病保险参保人数为基期数值,结合各地大病保险筹资标准并利用公式(2),可预测得到2015-2020年各地大病保险基金收入情况(见表4)。

y=a(1+v)n

(2)

式中:y为目标预测值,a为基期数值,n为预测年份与基期年份的差值。

第二步,大病保险基金支出测算。大病保险基金主要用于两个方面,一是补偿大病患者的医疗费用,另一个就是给予商保公司的综合管理费,即大病保险基金支出=医疗费用×实际补偿比+综合管理费,在实际补偿比和综合管理费保持现有水平的条件下,医疗费用成为决定未来大病保险基金支出的关键因素。由于大病保险的政策目标是对患者高额医疗费用给予进一步经济补偿,而在门(急)诊发生的医疗费用主要由新农合进行补偿,故本文以住院医疗费用的变动情况为测算标准,利用调研得到的实际数据,测算出各地区2010-2014年住院医疗费用年均增长率(v)(见表3)。再以2014年各地区大病保险医疗费用为基期数值,结合各地大病保险的实际补偿比和综合管理费,利用公式(2)便可预测得出2015-2020年各地大病保险基金支出情况(见表4)。

表3 2010-2014年抽样地区参保农民住院医疗费用及年均增长率 万元,%

表4 2015-2020年抽样地区农村居民大病保险基金收支及结余预测 万元

第三步,大病保险基金结余情况分析。大病保险基金结余=大病保险基金收入-大病保险基金支出,利用上述测算值,便可得到各地2015-2020年大病保险基金结余情况(见表4)。

三、经济补偿效果分析

实施大病保险的目的主要是为了进一步减轻大病患者的经济负担,防止因病致贫和因病返贫。因而,评判某一地区大病保险的经济补偿效果可以从其实施后的目的达成程度来进行,通常可用大病保险的受益面、患者个人自付比例、大病保险基金使用率等指标来反映。

1.大病保险受益面。大病保险受益面通常是指大病保险参保总人数中享受到大病保险待遇的人员比例,用公式表达为:

(3)

利用表1中相关数据,根据(3)式可计算得到各地区大病保险的受益面。总体来看,各地区大病保险的受益面存在较大差异,最高的地区为3.56‰,最低的地区仅为0.43‰(见表5)。究其原因发现,目前抽样地区尽管已经建立起包括新农合、民政救助(慈善)、大病保险等多个补偿主体的医疗保障体系,但是体系内部各个补偿主体之间如何衔接仍然存在较大分歧,目前已形成了3种不同的衔接模式:模式一,大病保险报销先于民政(慈善)救助,即“新农合+大病保险+民政(慈善)救助”模式,大丰市和高邮市采用;模式二,大病保险报销后于民政(慈善)救助,即“新农合+民政(慈善)救助+大病保险”模式,溧阳市和丹徒区采用;模式三,大病保险和民政(慈善)救助不分先后顺序同平台结算,即“新农合+大病保险/民政(慈善)救助”模式,泰兴市采用。补偿主体的不同衔接模式,直接影响到大病保险的受益面。如果一个地区的大病保险受益面过低,意味着多数患者没能享受到大病保险的经济补偿,长此以往,则会影响人们参加大病保险的积极性,大病保险自然难以获得理想的补偿效果。

2.患者个人自付比例。患者个人自付比例一般是指医疗总费用中由患者个人现金支付的费用比例,用公式表示为:

(4)

该指标主要用来反映患者个人的疾病经济负担,也可间接反映大病保险的补偿效果。Ke Xu等研究指出当个人自付医疗费用占总费用的比例低于15%时,很少有家庭会受到灾难性卫生支出影响[6],据此,本文将15%作为大病患者个人自付比的适度目标。本次调研发现,尽管大病保险的实施对减轻农民经济负担起到了一定效果,但患者个人负担比例依旧较高,最高的已达到了67.09%,最低的为23.23%,与适度目标之间均存在一定差距(见表5)。这就意味着患者个人需要承担过重的经济负担,对于部分中低收入的家庭来说,极易造成因病致贫和因病返贫,当前大病保险的经济补偿并未达到理想的效果。

(5)

大病保险基金使用率也是反映大病保险经济补偿效果的重要指标,一般认为基金使用率不低于90%时医保基金经济补偿效果最佳[7]。如果大病保险基金使用率过低,意味着用于补偿大病患者的资金过少,极易造成患者经济负担过重。由表5可知,2014年丹徒区和泰兴市大病保险基金使用率过低,分别为28.06%和10.12%,导致基金大量结余,大病保险在整个医疗保障体系中没有充分发挥出保障大病的职能,在减轻大病患者的经济负担方面效果有限。

表5 2014年样本地区大病保险补偿效果基本情况

四、政策建议

综上所述,对大病患者提供适度的经济补偿是农村居民大病保险的基本职责,而经济补偿能力是履行该职责的前提和基础,经济补偿效果是履行该职责的具体体现,良好的经济补偿效果是建立在充足的经济补偿能力基础之上。在医疗费用因素、筹资机制因素、政策设计因素等多种主客观因素的综合影响下,各地大病保险的经济补偿能力和补偿效果表现出较大的差异。为能提高大病保险的经济补偿能力和补偿效果,提出以下政策建议。

1.加强政策的顶层设计,明确大病补偿主体的衔接顺序。科学合理的政策设计在农村居民大病保险的实践中起着总领全局的作用,是大病保险经济补偿能力保持健康可持续性的重要保证。然而,由于当前大病保障体系中各个补偿主体的责任和功能尚缺乏统一定位,使得大病保险难以达到预期的经济补偿效果。因此,加强大病保险政策的顶层设计,着重从大病补偿主体衔接顺序入手。建议采用“新农合+大病保险+民政(慈善)救助”这种模式,该模式兼顾了基本医保率先“保基本”的作用,又有效发挥了大病保险的补充作用,同时又体现出了民政救助(慈善)的最后防线作用[8]。在实际运用中,这种模式可使大病保险的经济补偿职能得到充分体现,能够最大限度保证大病患者获得较高的受益面,提升大病保险的补偿效果。

2.强化医疗费用的控制力度,提高大病保险的经济补偿效果。如前所述,医疗费用是影响大病保险经济补偿能力和补偿效果的重要因素,不合理的医疗费用以及医疗费用的不合理增长大大加重了大病患者的经济负担。近年来江苏省抽样地区农民住院医疗费用年均增幅已近21.28%,严重削弱了大病保险经济补偿能力,因而迫切需要采取措施加强对医疗费用的控制。由于医疗服务的供需双方既是一对矛盾,又是不可分割的共同体。因此,强化医疗费用的控制力度,可考虑从医疗服务的供需双方入手[9]:(1)对医疗服务供方而言,应加强对医疗费用发生环节的控制。在当前药品收入占比逐渐降低的情况下,需要对不合理的检查费、材料费、治疗费、手术费等收费项目进行重点控制;(2)对医疗服务需方而言,应加强对医疗费用补偿环节的控制。着重从大病保险的补偿方式入手,合理确定大病保险的起付线、补偿比例、封顶线等,控制医疗费用的不合理增长,推动大病保险达到预期的经济补偿效果。

3.积极构建长效稳定的筹资机制,提升大病保险的经济补偿能力。长效稳定的筹资机制是保证大病保险具有稳定可持续经济补偿能力的基础,在大病保险刚起步之际,尤其要注重筹资机制的合理建设,做到科学规划,精细测算,积极探索构建长效稳定的筹资机制,避免短期行为和随意行为。结合当前各地大病保险筹资现状,考虑从以下两个方面着手:(1)在筹资渠道上,改变现有的由新农合资金划拨的单一渠道,坚持个人、社会、国家等多方负担,积极探索寻求多元化的大病保险筹资渠道;(2)在筹资标准上,坚持科学规划,积极探索建立一种与农民纯收入相挂钩的长效筹资增长机制[10],保持筹资标准的相对稳定,避免随意频繁调整。

4.转变经营管理理念,全面优化大病保险服务。政府主导、商保承办,是实施农村居民大病保险中的原则性要求,当前大多数地方既然已经选择了这种方式,就应该及时转变经营管理理念,社保机构和商保公司要加强沟通、密切合作,明确各自的责任与权益,充分发挥商保公司的特殊优势和价值,把商保公司全新的管理理念引入大病保险实践中。同时,转变商保公司原有的单一费用核赔的功能,实现医疗监管巡查、费用理赔审核、大额可疑案件查勘等全方位管理功能。本次调研了解到,溧阳商保公司在承办大病保险时,专门成立了健康保险部,除了执行上述全方位管理功能外,利用自身网点还为参合病人提供就医指导、预约专家、异地远程服务等一系列便民服务举措。这些做法不仅有效防范了道德风险的发生,减少了不合理医疗费用的支出,提高了大病保险的经济补偿效果,同时也提升了大病保险的服务水平和经济补偿能力,从而助推大病保险朝向优质高效的可持续发展道路行进。

[1] 张亮, 憨魁. 合作医疗相对经济补偿能力分析[J].中国农村卫生事业管理, 1998, 18(2): 6-8.

[2]王晓燕, 宋学锋. 老龄化过程中的医疗保险基金: 对使用现状及平衡能力的分析[J].预测, 2004, 23(6): 5-9.

[3]Felder S, Werblow A, Zweifel P. Do Red Herrings Swim in Circles? Controlling for the Endogeneity of Time to Death[J]. Journal of Health Economics, 2010, 29(2):205-212.

[4]董曙辉. 关于大病保险筹资与保障范围的思考[J]. 中国医疗保险, 2013,6(4):9-11.

[5]王琬. 公私伙伴关系视角下的大病保险治理机制研究[J].江海学刊,2015,58(5):213-219.

[6]KeXu, David B Evans.Household Catastrophic Health Expenditure:a Multicountry Analysis[J].The Lancet,2003,362 (7):111-117.

[7]袁强, 梁长春, 马丽霞, 等. 从大病保险实践看补偿方案设计——以安阳市为例[J].中国医疗保险, 2015,8(8): 46-49.

[8]孙晓锦.农村医疗救助与新型农村合作医疗制度有效衔接研究[J].西北农林科技大学学报:社会科学版,2011, 11(6): 14-19.

[9]詹长春, 周绿林. 城镇职工重大疾病医疗保障水平及影响因素研究——基于江苏省的实践调研[J].软科学, 2013, 27(7): 78-82.

[10]詹长春,周绿林.新型农村合作医疗筹资机制研究:基于江苏省的实践调研[J].经济问题探索,2011,32(8):179-184.

Research on Economic Compensation Ability and Compensation Effect of Critical Illness Insurance of Rural Residents

ZHAN Chang-chun,ZUO Xiao-yan

(SchoolofAdministration,JiangsuUniversity,Zhenjiang,Jiangsu212013,China)

Economic compensation is the basic duty of critical illness insurance of rural residents, and economic compensation ability is the premise and basis to perform the duty, while economic compensation effect is a concrete manifestation of the duty. Based on the research data of five sample areas in Jiangsu Province, this paper assesses the economic compensation ability of critical illness insurance from both horizontal and vertical dimensions systematically, and uses benefit rate, OOP, rates of critical illness insurance fund utilization to measure the economic compensation effect synthetically. The results show that a variety of subjective and objective factors of medical cost, financing mechanisms, and policy design factors, which together constrain the economic compensation ability and compensation effect of critical illness insurance. Finally, the paper puts forward some suggestions to improve the situation, including adjusting the cohesion of compensation body, controlling the cost of critical illness, constructing the financing mechanisms, and optimizing critical illness insurance service.

rural residents; critical illness insurance; economic compensation ability; economic compensation effect

2016-03-29

10.13968/j.cnki.1009-9107.2016.05.03

国家社会科学基金项目(13BGL139);教育部人文社会科学研究青年基金项目 ( 12YJC630280)

詹长春( 1973-) ,男,江苏大学管理学院副教授,硕士生导师,主要研究方向为医疗保障。

F323.89

A

1009-9107(2016)05-0015-07

猜你喜欢

山东冶金(2019年5期)2019-11-16

下一代英才(酷炫少年)(2019年3期)2019-03-25

基层中医药(2018年3期)2018-05-31

人生十六七(2016年14期)2016-12-01

海峡姐妹(2016年4期)2016-02-27

中国卫生(2015年9期)2015-11-10

中国卫生(2014年3期)2014-11-12

中国火炬(2014年3期)2014-07-24

海峡姐妹(2014年5期)2014-02-27

中国火炬(2013年11期)2013-07-25