新兴保险的出口

2016-10-10 21:37

经济 2016年22期

黄芳芳

“这是一个全新的领域。”从传统保险行业转战相互保险的周悦告诉记者。

对于大部分中国人而言,相互保险是一个古老的新事物。1688年,诞生于爱德华·劳埃德咖啡馆的劳合社既是相互保险的萌芽,也是现代保险的起源。随着社会的进步,股份制保险公司逐渐发展成为先进、成熟的市场主体。自1979年我国决定恢复国内保险业务以来,在当时特定的历史时期,我国借鉴了国外成熟的保险体制,跨过了相互保险,股份制便成了中国保险行业唯一的市场主体。

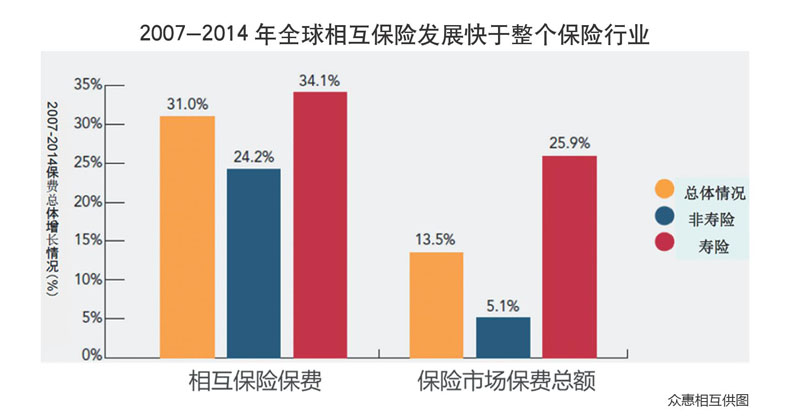

“去年的数据显示,相互保险的业务量占全球整体保险业务的三分之一,美国利宝互助保险集团、日本生命保险公司等是典型的相互制保险公司。”中国相互保险五十人论坛学术委员会联席主席、中央财经大学保险学院院长郝演苏告诉《经济》记者。

被遗忘的角落

“互助共济是人类的天性”,相互保险起源于有同类风险转嫁需求的行业或团体,在中国并非完全从零开始。

1984年由国务院批准成立的中国船东互保协会、1993年由中华全国总工会创办的中国职工保险互助会,以及1994年由农业部批准成立的中国渔业互保协会(原中国渔船船东互保协会),分别是针对大型船舶所有者、渔民、职工群众等特定人群风险需求的互助组织,这些特定的风险却是传统保险公司不愿承担或力所不及的。郝演苏指出,这3家互助组织早在1998年中国保监会成立之前就存在了,可谓中国相互保险业的萌芽。

再如2004年由保监会批准成立的阳光农业相互保险公司是国内首家相互制保险公司,主要针对黑龙江垦区的农业风险保障,“由于当时没有对相互保险的规定,它是按照股份制来经营的。”此外,2011年成立的慈溪市龙山镇伏龙农村保险互助社也是国内在相互保险领域的探索。

发展相互保险的必要性

既然股份制是先进的模式,为什么要发展相互保险?

郝演苏认为,保险是舶来品,我国保险业与国外“先相互制后股份制”的发展历程正好相反,“特定需求创造特定的市场,相互制是被市场需求倒逼出来的。作为国内市场的一种过渡,相互保险有它存在的必要。”

近期多地暴雨袭城,各地军队和武警官兵挺身而出,纷纷投入抗洪抢险一线。当他们遇到风险,或在军事演习中发生伤亡时,谁来保障他们呢?作为中国人民解放军保险政策顾问的郝演苏认为,由于军事行动无法向社会披露,因而股份制保险公司无法获得相关资料导致无法为其承保。对于有特殊投保需求的军人、煤矿工人、农民、医生、教师、记者等特殊群体,更适合相互保险。

一直寻求互联网保险创新的精算师陈辉发现保险与互联网的文化和机制并不能有机的融合。“我倒不认为相互保险是被倒逼出来的”,相互保险互助共济的“性格”也许跟互联网更合拍。在互联网时代,人们的沟通、参与机制变了,简单的保险业务可以通过互联网进行自助承保、理赔,“也许相互保险借助互联网技术比以往任何时候都更容易传播和发展。”

“精算师也要慢慢失业了”,陈辉揶揄道。目前他是众惠财产相互保险社筹备组成员、拟任总精算师。从过去处理静态数据到现在的动态数据,对他而言是一种新的尝试。“过去在产品设计时,我要考虑股东的盈利,而现在要考虑会员的权益和产品运营的稳定性及安全性。”陈辉认为,目前国内对中小微企业的保险服务主要集中在基础保险险种,保险覆盖面不足,同时由于信用体系不完善等原因,针对企业信用风险管理、融资类需求涉及较少。众惠相互通过大数据、互联网,甚至是区块链技术为有同质风险保障需求的中小企业定制信用保证保险,让信息更对称、透明,同时发挥了相互保险“风险共担,利益共享”的机制。

与股份制保险公司截然不同的是,相互保险组织的会员既是股东,也是客户。股份制的盈利要分给股东,而相互制的盈余要分给会员。陈辉表示,从国外一些相互制保险公司的产品定价来看,并未比股份制保险公司的产品实惠。主要是因为相互保险组织的运营成本和管理成本与股份制保险公司相似,只不过营销成本会有所降低。事实上,相互保险的本质是互助共济,不以盈利为目的,“但是如果有盈余,相互保险组织可在第二年降低保费或者将盈余返还给会员。”

相互保险的新起点

《论语》有云:“名不正则言不顺,言不顺则事不成。”

近年来,国务院高度重视并明确要求加快发展相互保险。2014年8月,《国务院关于加快发展现代保险服务业的若干意见》提出“鼓励开展多种形式的互助合作保险”。2015年1月,保监会出台了《相互保险组织监管试行办法》(以下简称《试行办法》)。

2016年4月,国务院正式批准同意开展相互保险社试点并进行工商登记注册。据了解,目前有200多家机构或组织向保监会申请牌照,而保监会于6月22日仅同意众惠相互、信美人寿、汇友建工3家相互保险机构的筹建批复。保监会曾发布公告表示,“要积极稳妥地探索具有中国特色的相互保险发展模式,确保相互保险在中国起好步、开好头”,而这3家“正规军”则是肩负重任的探索者。郝演苏认为,相互保险对于中国保险市场是一种有益的补充,它并不会取代股份制保险公司。“从国外的发展来看,占有30%市场份额的相互保险依然是小众的保险市场。”

中国相互保险五十人论坛秘书长、宜安相互的创始人易辉认为,相互保险可以促使保险回归保障本质,更有利于发挥保险的社会管理职能,在各个垂直领域具有一定基数特定人群的行业适合用相互保险进行风险管理。未来一旦我国相互保险的监管政策“松绑”,国内相互保险市场份额必将呈现“补涨”现象。早期开业的相互保险组织也将迎来爆发式的增长机遇。他认为,未来中国保险市场的发展趋势是以股份制保险公司为主、相互保险组织为辅,二者共同推进中国保险事业的健康发展。

机遇下的风险

任何一种模式都不是十全十美的。

20世纪初期,特别是20世纪30年代开始,由于股份制人寿保险公司长期存在一些欺诈交易、虚假保费、侵害投保人利益行为,引起了一波保险公司的“相互化”浪潮,至1997年达到顶峰时世界前十大保险公司中有6家都是相互制保险公司。20世纪90年代以来,由于相互制保险公司筹资的渠道较为有限,管理层激励不足,很多大型保险公司从相互制保险公司又转回股份制保险公司,呈现出“去相互化”的趋势。易辉认为,相互制保险和股份制保险各具优势,在不同的专业领域和不同的发展阶段,优劣势转化的节奏不同。无论是“相互化”还是“去相互化”,保险公司的管理层都要审时度势,做出正确的决策。

一个新兴的行业必然孕育着新的发展机遇,会成就新的创业企业,诞生新的生态圈。然而机遇背后也隐藏着风险。

监管风险是相互保险行业的首要风险。中国保监会对相互保险组织的监管十分严格。比如,董(理)事、监事、高级管理人员必须具备任职资格,要合法地运用资金,充足的信息披露,以及保险条款和费率要按照规定报经审批或者备案等。《试行办法》规定,当偿付能力不足时,相互保险组织应当向会员及时进行风险警示,并在两个月内召开会员(代表)大会确定改善偿付能力措施。由此可见,相互保险组织依法合规经营格外重要。

其次,目前有一些打着“互助”旗号的平台,模糊了互助与保险的边界,被保监会点名的“夸克联盟”便是其一。据保监会披露,“夸客联盟”的互助计划主要集中在意外互助和重大疾病互助领域,而后又涉及所谓的车辆风险。其推出的互助计划大都采取收取小额费用,发生互助事件后再均摊互助资金的模式,互助额度存在不确定性。易辉表示,未经保监会批准的平台如果预收保费,并承诺承担保险责任或者自设资金池,均属于非法经营保险业务。据保险法第一百五十八条规定,非法经营商业保险业务,由保险监督管理机构予以取缔,没收违法所得,并处违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足二十万元的,处二十万元以上一百万元以下的罚款。

更重要的是,这些不具备保险经营资质的平台,可能让用户面临资金安全难以保证,承诺的保障无法兑现,个人隐私泄露,纠纷争议难以解决等风险。“值得警惕的是,别有用心的‘害群之马很容易利用互助计划进行非法集资,打着融资租赁旗号的e租宝就是前车之鉴。”

猜你喜欢

工程数学学报(2022年1期)2022-05-30

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

福州党校学报(2018年4期)2018-12-29

消费导刊(2018年8期)2018-05-25

新课程研究(2016年3期)2016-12-01

河北金融年鉴(2012年0期)2012-03-25

河北金融年鉴(2012年0期)2012-03-25

河北金融年鉴(2012年0期)2012-03-25