房地产上市企业股权融资问题的实证研究——以万科地产为例

2016-10-10 07:53张天凤夏文彬

赤峰学院学报·自然科学版 2016年7期

张天凤,夏文彬

(安徽财经大学 金融学院,安徽 蚌埠 233030)

房地产上市企业股权融资问题的实证研究——以万科地产为例

张天凤,夏文彬

(安徽财经大学金融学院,安徽蚌埠233030)

针对房地产上市企业股权融资的影响因素,使用企业案例分析的方法,将众多影响房地产上市企业股权融资的因素纳入回归模型,并进行多重共线性检验、自相关检验以及异方差检验.同时在定性分析的基础上,利用2000年以来我国房地产龙头企业万科地产的数据进行多元回归分析,量化了各经济因素对房地产上市企业股权融资的作用方向和影响程度,其结果可为相关政策的制定提供参考.

房地产上市企业;股权融资;实证分析;万科地产

支撑我国国民经济的行业有很多,房地产行业就是其中之一.近年来房地产业对我国GDP增长的贡献比例达到2%到2.5%.房地产行业作为一个比较典型的资本密集型产业,它对于资金的周转是缓慢的,相对来说投资周期较长,并具有较强的政策敏感性,极易被时下的经济政策所影响.此外,房地产商品是一种缺乏流动性的商品,变现能力较差.这使得房地产业具有高风险、高投入、高回报的特点,所以房地产行业的稳健发展需要持续且有力的资金供应作为支撑.近年来,严厉的房控政策和稳健的货币政策促使我国房价从2012年步入下行通道,尽管时常有部分大中型城市房价上涨,但房地产行业整体的融资环境和融资能力较差,资金使用效率不高,存在严重的融资约束.传统房地产企业对银行存款过度依赖,资产负债率较高,对于已上市的房地产企业,股权融资成为其重要的资金来源.因此,探求房地产上市企业股权融资问题的影响因素,具有重要的研究价值和意义.

1 文献回顾及问题的提出

1.1文献回顾

对房地产上市企业股权融资影响因素的问题,相关领域的很多学者以此为课题进行了大量的研究和分析.其中,郭晓亭[1](2007)通过对我国房地产企业融资途径的分析,指出未来房地产企业的主要资金来源会是直接融资而不是银行贷款.冀实[2](2012)通过对大量数据的分析,发现1997年到2011年,房地产企业开发贷款中金融贷款的比例从24%下降到15%,同时非银行金融机构贷款增幅明显.王云峰[3](2013)认为就房地产行业地位的重要性而言,企业利用地方政府融资平台进行大规模融资会产生很大的信贷风险,多元化融资才是真正的解决办法.以上可见,不同学者采用不同方法和模型,综合分析房地产上市企业股权融资的各个影响因素,但采用企业案例进行计量模型分析的还不多见,另外对于宏观调控大多运用描述的方法分析.基于此,本文采用企业案例分析的方法,并将宏观调控作为虚拟变量引入计量模型,对我国房地产上市企业股权融资影响因素进行定量分析.

1.2问题的提出

本文回顾了现有的一些房地产融资理论和相关文献,结合我国房地产业独有特征,建立经济模型研究影响房地产上市企业股权融资的相关因素.另外,选取万科企业股份有限公司作为分析案例,通过对其融资模式的数据分析,探讨性地提出适合我国基本国情的房地产融资模式和融资建议,帮助我国房地产行业在往后的建设发展上步入一个新的台阶.

2 我国房地产上市企业股权融资影响因素的模型设定

2.1变量的选取及数据说明

房地产上市企业股权融资的好坏受多重因素的影响,但并不是所有的都可以量化,所以本文在众多影响因素中,选择可以量化的指标进行模型分析.本文在对房地产上市企业股权融资影响的经济因素中选取了六个经济指标:国内生产总值(X1)、宏观调控虚拟变量(X2)、房地产开发水平(X3)、房地产行业景气指数(X4)、公司规模(X5)、企业竞争型资金来源(X6),股权融资水平作为被解释变量Y.

2.1.1变量的选取

(1)国内生产总值.房地产行业在宏观层面上会受到国家总体经济状况的影响.国内生产总值越高,说明我国经济实力和市场规模越好,房地产业整体的融资环境越有利,因此,国内生产总值与企业股权融资能力是正相关关系.本文采用国内生产总值作为解释变量.

(2)虚拟变量的宏观调控.由于房地产行业融资深受宏观调控的影响,且国家的经济政策一般具有一定的滞后效应,真正严格的宏观调控和政府监管政策在2004年开始施行.本文以2004年为界,2000年到2004年的年份取值为0,2004年以后的年份取值为1,因此,国家的宏观调控水平与股权融资水平呈现的是负相关关系,采用宏观调控虚拟变量作为解释变量.

(3)房地产开发水平.房地产开发水平是房地产行业的特征变量,随着房地产开发水平的逐渐增高,该行业对资金的需求也越来越大,较高的开发水平也可说明预售的房源较多,地产商可以通过预售来回笼资金.因此,房地产开发水平与股权融资水平是正相关关系.本文采用房地产开发投资额作为解释变量.

(4)房地产行业景气指数.它作为房地产行业分析的重要指标,能够解释房地产业所处的发展阶段及其在国民经济中的地位,预测并引导房地产业的未来发展趋势,房地产景气指数越高,房地产企业的股权融资水平越高.因此,房地产行业景气指数与股权融资水平是正相关关系.本文采用房地产行业景气指数作为解释变量.

(5)公司规模.大型企业具有较高的行业地位和较大的行业影响力,而房地产业呈现出比较典型的资本密集型趋势,企业规模的大小更直接决定了其担保价值的高低,以及出现破产重估的价值损失的大小.传统的投资借贷会更愿意将资金贷放给规模大的房地产企业,对于发展成熟、收益稳定的大企业,股权融资力度也会更大,因此,企业规模状况与股权融资水平是正相关关系.本文采用企业期初资产自然对数作为解释变量.

(6)企业竞争型资金来源.在资本市场上,房地产企业主要用债券融资和股权融资这两种渠道进行融资.债权融资作为股权融资的竞争性资金来源,对于股权融资水平的高低具有显著影响.对于房地产企业来说,一定时间里资金需求一定时,股权融资与债权融资有相互替代性.因此,债权融资水平与股权融资水平在一定程度上呈现出来是负的相关关系.本文采用的解释变量是资产负债率.

(7)其他因素.由于房地产上市企业的融资水平受到很多方面的不同因素影响,不能被一一列举,另外部分影响因素难以量化,数据收集较为困难,因此本文中用随机扰动项u来表示对被解释变量有影响但又未纳入模型的诸多因素的综合影响.

2.1.2数据的说明

由于金融数据的时效性,本文删减了2000年以前的数据,收集了我国房地产龙头企业万科地产2000-2014年融资的相关数据.其中,由各年份中国统计年鉴[4]得到宏观数据和行业数据,而公司数据则由该公司的各年年报得出,部分数据通过计算得到.

2.2实证模型的设定

综合文献综述、理论分析并参考已有的相关研究成果,本文选取了X1至X6这6个指标代表影响房地产上市企业股权融资水平的三个因素,其中X1和X2被用来描述宏观因素,X3和X4被用来描述行业因素,X5和X6被用来描述公司因素.各指标对应的时间区间均为2000年至2014年.

因此本文设定模型为:

3 实证分析与检验

3.1模型的估计与调整

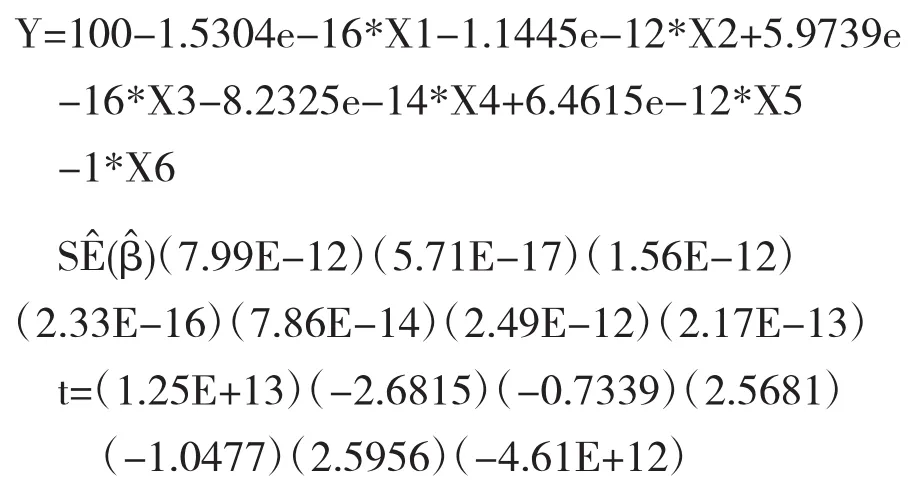

通过EVIEWS软件对经过处理后的数据进行多元线性回归,并进行多重共线性的检验,利用软件可得估计结果如下:

回归结果显示:可决系数R2为1.0000,F统计量值为1.62E+26,大于临界值3.20,F统计量概率值接近于0,说明模型整体线性关系显著.除X1和X4经济意义不通过外,其他变量经济意义均通过.但本模型理论分析合理,这个结果的出现说明模型中有存在多重共线性的可能性,下面继续对其进行计量经济检验.

来吧,快来吧,橘红,我等你。老沟林场回来后,就盼着这一天,等着这一天。喜孜孜的脸上,幸福的泪水放着光亮。他用衣袖擦干眼泪,将信收进箱子里。

3.2计量经济检验

3.2.1多重共线性检验

经过检验可以得到,模型中的方差膨胀因子检验不通过,解释变量之间相关系数有比较多的部分大于0.8,表明模型多重共线性比较严重,且这种多重共线性可能会过度地影响最小二乘估计.此时不能再使用最小二乘法,回归参数估计值很不稳定,因而采用逐步回归法建立回归模型,以消除模型中的多重共线性.将解释变量逐个引入模型.

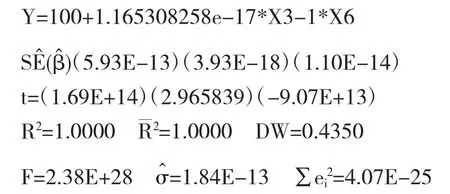

经过反复的引入-检验-剔除,最终确定理想模型为:

此回归结果表明:该模型经济意义通过,可决系数为1.0000,表明模型对样本拟合优度高.F统计量为2.38E+28,其伴随概率为0.0000,逼近于零,说明模型线性关系十分显著;各变量T检验通过,回归系数显著.

3.2.2自相关检验

对样本数n为15,解释变量个数k为2,在此记给定的显著性水平为α=0.05,通过查询DW统计表得,dL=0.946,dU=1.543,而0<DW=0.4350<dL= 0.946,这说明该模型存在一阶正自相关现象.进行BG检验发现,滞后期为2时,prob(nR2)大于给定的显著性水平α=0.05,et-2回归系数显著地为零,这说明该模型没有可能存在二阶自相关性.以上检验结果说明该模型有存在一阶自相关的可能性.因此,OLS估计模型中的t统计量和F统计量的结论不可信,模型需要用广义差分法来修正[5].

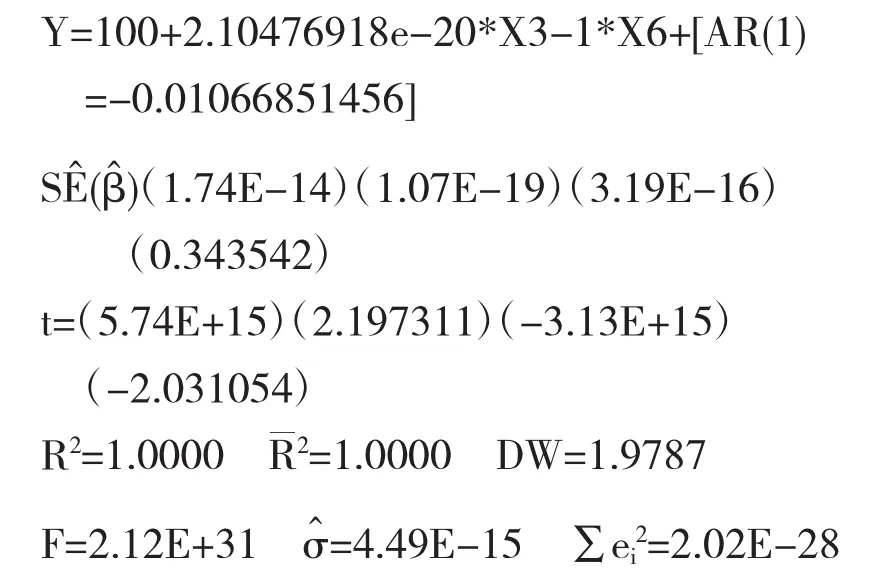

广义差分法估计模型,结果为:

3.2.3异方差性检验

采用White检验nR2=6.512697,其伴随概率为0.1639,大于给定的显著性水平0.05,所以在此接受原假设,此回归模型并不存在异方差现象,符合线性回归模型中随机干扰项的波动是稳定的经典假设,最小二乘法估计模型在此使用是有效的.

3.3平稳性检验

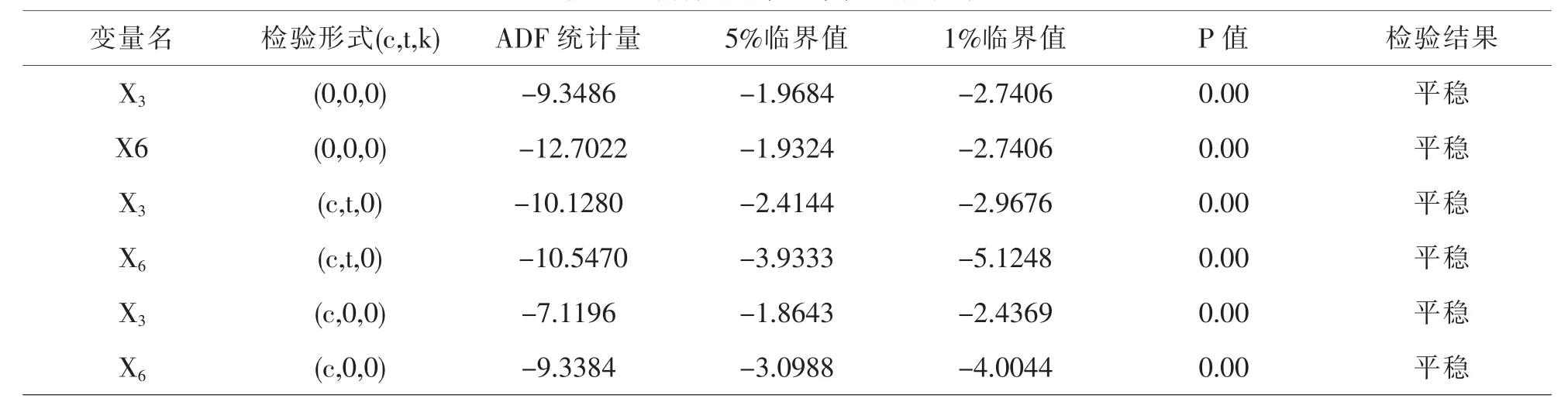

对于时间序列数据,由于其特殊性,在非平稳变量存在的情况下可能会存在伪回归现象.即该数据并没有真正的内在联系,它的高度相关可能仅是因为两者随着时间的推移变化而变动的趋势是一致的[6].因此,为真正反映模型中变量之间的联系,避免伪回归问题的发生,要对解释变量序列和被解释变量序列进行平稳性检验,采用单位根检验方法,结果如表1、表2.检验结果为解释变量序列和被解释变量序列均为平稳序列,这表明回归结果正确.

表1 解释变量序列单位根检验结果

表2 被解释变量序列单位根检验结果

3.4模型的最终结果

基于上述检验和分析,本文的最终模型估计结果为:

该模型表示,当房地产开发的投资额增长了1亿元时,股权融资比率增长2.10476918e-20个百分点,两者为正向影响关系.当资产负债率增长1个百分点,股权融资比率下降1个百分点,两者为反向影响关系.

4 本文的结论与建议

经过对结果的分析,说明影响我国房地产上市企业股权融资的因素虽然众多,但影响程度和作用方向各异.为了能够有效缓解我国房地产上市企业股权融资的困境,提出以下对策建议:

(1)加大股权融资力度,扩充自有资金.资产负债率如果控制在合理范围内,那它将具备一定的财务杠杆作用,有利于企业融资结构的完善.因此,企业必须将关注重心转移到提高自有资本这一方面来.对于房地产上市企业来说,股权融资是提高自有资本金比例的理想融资渠道.

(2)大力开辟房地产企业融资渠道,开拓融资新途径.现行政策下,房地产企业面临销售业绩下滑和信贷紧缩的双重压力,传统银行贷款的融资渠道不足以支撑房地产上市企业大量的资金需求.因此,我国房地产企业可以在国外发达国家相关领域政策的基础上,结合我国国情,采取商业抵押担保证券、私募股权基金、代建模式等新型融资渠道,打破传统融资渠道的瓶颈[7].

(3)完善房地产法律法规体系,防范金融风险.我国现行的法律法规中涉及房地产信贷和金融风险的条例较少,对房地产开发商、个人的金融行为的约束规范较弱.因此,在完善例如《合同法》、《民法》、《建筑法》等相关法律法规的基础上,还要通过增加房地产金融领域的法律条例的方式来进一步规范房地产商和投资者个人的行为,使房地产市场的参与主体均有法可依,从而防范金融风险,推动房地产行业的健康发展和稳步前进.

〔1〕郭晓亭.中国房地产融资途径发展趋势分析[J].经济与管理,2007(01):64-67.

〔2〕房地产行业研究者,冀实.房地产开发资金来源解析[N].中国房地产报,2012-12-20(A05).

〔3〕王云峰.房地产企业融资风险及其防范[J].企业导报,2013(07):126-127.

〔4〕中国统计年鉴[DB/OL].http://www.stats.gov.cn/ tjsj/ndsj/.

〔5〕邱鹏冰.我国房地产上市企业债务融资结构对公司绩效影响的实证分析[D].暨南大学,2014.

〔6〕高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

〔7〕张宸玮.中国房地产融资渠道创新研究[D].吉林大学,2015.

F293.3

A

1673-260X(2016)04-0174-04

2016-02-18

国家自然科学基金(11301001);国家级大学生创新项目(201510378020)

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18