政府干预、股权治理与过度投资*

2016-09-27 00:41:26云南财经大学会计学院杨继伟张梦云

财会通讯 2016年24期

云南财经大学会计学院 杨继伟 张梦云

政府干预、股权治理与过度投资*

云南财经大学会计学院杨继伟张梦云

本文以沪深两市2012-2014年A股上市公司为样本,基于政府干预的视角对股权治理与过度投资的关系展开研究。结果表明:政府干预程度与过度投资显著正相关;第一大股东持股比例、股权制衡度均与过度投资显著负相关;终极控制人的国有性质能抑制上市公司的过度投资。进一步研究后发现:政府干预强化了第一大股东持股比例与过度投资的负相关关系;削弱了股权制衡度与过度投资的负相关关系;强化了国有性质对投资的抑制作用。

政府干预股权治理过度投资上市公司

一、引言

公司的投资行为一直是财务界关注的焦点问题,在我国,企业的投资增长率持续上涨,伴随着多年高投资率的是大量过度投资行为的出现。理论上,政府干预的结果是双方面的:一方面政府能够为企业提供更多的资源优势,帮助其在市场竞争环境下做出正确的选择,避免盲目投资;另一方面政府的干预造成了企业管理层约束机制失效和企业目标的多元化,导致企业投资效率的低下。已有研究发现政府干预能加剧企业的过度投资(刘兴云和王金飞,2013;赵静和郝颖,2014)。对于股权结治理,国内多是从企业绩效的视角展开研究的,股权结构和投资行为的关系,文芳(2008)发现第一大股东持股比例与公司的R&D支出强度关系为“N”形,杨清香等(2010)则认为控股股东持股比例与非效率投资之间呈倒“U”型关系。文芳(2008)研究表明股权制衡度与公司研发投资强度显著正相关,杨清香等(2010)研究发现非国有性质企业的投资支出水平更严重,而张栋等(2008)表明国有控股上市公司比非国有控股上市公司过度投资行为更严重。已有的文献基本上是从单一方面研究了政府干预和股权治理分别对过度投资的影响,对于三者之间的联系只有极少学者做了探讨,并且研究只是局限于某几个因素的联系,研究的并不全面。逯东等(2012)通过实证研究表明:政府干预动机较弱时股权制衡度才能发挥正面的治理效应。刘兴云(2013)实证研究表明政府干预会强化第一大股东持股比例与过度投资的正相关关系。

二、理论分析与研究假设

(一)政府干预程度与过度投资的相关性一直以来,政府干预企业的经营活动存在着“帮助之手”和“掠夺之手”两种假说。当政府干预的目标与企业经营目标一致时,政府就表现出“帮助之手”,帮助其做出正确的选择,避免盲目和逐利性经营;当政府干预的目标与企业经营目标不一致时,政府就表现出“掠夺之手”,迫使企业进行非效率投资以符合其利益需求。尽管政府对经济的干预能起到一定的支持作用,但是很多研究表明,在我国政府与企业的目标往往不一致,政府主要扮演“掠夺之手”的角色。一方面,政府不仅要完成政绩目标和经济目标,还要肩负着社会和公共治理的目标,为了实现多元化的目标它会罔顾企业效率投资(刘兴云和王金飞,2013;毛剑锋、杨梅和王佳伟,2015);另一方面,政府官员晋升的考核条件是GDP和财政收入,政府官员为了完成指标并且在晋升竞争中胜出,往往会牺牲企业的利益,强迫企业增加投资以促进当地经济收入的提高(程仲鸣等,2008)。基于以上分析,本文提出如下假设:

H1:政府干预程度与过度投资正相关

(二)第一大股东持股比例与过度投资的相关性由于我国属于新兴资本市场,大股东更倾向于利用其股权优势侵占上市公司或其他外部股东利益。当第一大股东持股比例较低时,他面临着来自于其他大股东的监督和约束,这时他会运用隐蔽的方式进行侵占,其中就包括进行资本支出;当第一大股东持股比例较高时,他就会掌握公司的控制权,不再通过投资渠道来转移公司资源,而是倾向于运用直接的方式进行侵占,如转移上市公司资源、关联交易等方式(胡国柳等,2006)。另外,在股权集中的公司,大股东有能力去监督经营活动,降低代理成本,这会抑制公司的投资行为。当第一大股东持股比例较低时,大股东与管理层能够私通也会导致投资扩张。基于以上分析,本文提出如下假设:

H2:第一大股东持股比例与过度投资负相关

(三)股权制衡度与过度投资的相关性第一大股东对公司经营决策的干预往往更多的是从自己的利益考虑而不是顾及所有股东的利益,有效的股权治理机制需要有其他大股东同时存在并对第一大股东的行为进行约束。其他大股东的制衡既能对第一大股东的经营活动起到激励监督作用,又能抑制大股东对其利益隐蔽或者直接的侵害,提升公司的绩效(文芳,2008;黄晓兵和程静,2012)。本文预期,股权制衡度的存在会抑制上市公司的过度投资。基于以上分析,本文提出如下假设:

H3:股权制衡度与过度投资负相关

(四)国有性质与过度投资的相关性终极控制人不同产权性质在影响过度投资方面存在着差异,国有控股上市公司的的控股股东直接或间接地为政府,他们存在着天然的攫取动机,但是受到政府和公众的监管相对较强,所以当国有股比重相对较小时,其掠夺行为比较隐蔽,可以操纵公司的资本性支出,迫使公司进行非效率投资,当国有股比重增加,则会采取更为直接的掠夺手段来转移上市公司资源,比如:关联交易方式,此时,上市公司的资本性支出反而减少。基于以上分析,本文提出如下假设:

H4:终极控制人的国有性质能抑制上市公司的过度投资

(五)政府干预与过度投资的相关性从前文的分析我们知道,政府为了自己的利益会通过不同的方式干预我国上市公司的经营活动。政府很多时候扮演着股东和控制人的角色参与到企业的日常管理和经营中去,政府作为股东,相较于其他股东来说,他们有更强的能力来获取自己的利益,他们的干预能强化大股东对过度投资的抑制作用。又因为政府是国有机构,所以政府能强化国有企业对投资的抑制作用。对于其他股东来说,来说,他们的存在可以实现对大股东的监督和制约,但是当政府干预程度较强时,由于政府权威性的存在,必然会降低其他非政府股东的发言权和投票权,股权制衡的作用不能有效的发挥,只有当政府的干预程度较弱时,其他非政府股东的制衡作用才能有效的发挥作用(逯东等,2012)。基于以上分析,本文提出以下假设:

H5:政府干预会强化第一大股东持股比例与过度投资之间的负相关关系

H6:政府干预会削弱股权制衡度与过度投资之间的负相关关系

H7:政府干预会强化国有性质对过度投资的抑制作用

三、研究设计

(一)样本选取与数据来源本文选取2012-2014年沪深两市A股类的上市公司的数据,并按照下列标准进行筛选:(1)剔除金融、保险类上市公司;(2)剔除ST,PT上市公司;(3)剔除同时发行B股、H股的公司;(4)剔除上市公司年龄不满一年的公司;(5)剔除数据不完整、异常、和极端的公司。经过筛选整理后,最终得到5009个观测值。数据的处理使用的是EXCEL,回归分析采用的是统计分析软件SPSS19.0。

(二)模型构建首先,本文借鉴Richardson残差度量模型来衡量企业的过度投资程度,构建模型1如式1:

模型1中各变量的定义详见表1。

然后,对模型1进行回归来估算企业非效率投资的水平,得出残差ε,残差表为正表示过度投资。模型1中过度投资的的样本有1873个,在此过度投资的基础上建立模型2来验证研究假设如式2:

模型2中各变量的定义详见表2。

表1 模型1相关变量解释

表2 模型2相关变量解释

四、实证分析

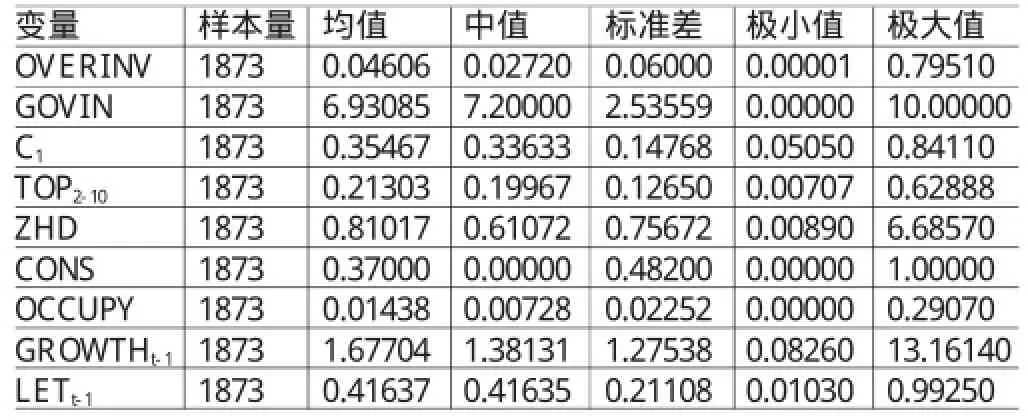

(一)描述性统计从表3中可以看出,过度投资的均值为4.606%,说明我国上市公司存在较严重的过度投资行为;政府干预的均值为6.93085,极大值和极小值差异迥然,说明政府干预程度在各地区存在较大差异;第一大股东持股比例的均值为35.467%,说明多数公司仍然存在着一股独大的现象;第二到第十大股东持股比例均值为21.303%,且第二到第十大股东持股数量占第一大股东持股数量的比例均值达到81.017%,说明总体上第二到第十大股东的制衡能力有所提升,应该能较好的制约第一大股东一股独大的现象;终极控制人性质的均值为0.37000,说明我国有37%的上市企业最终控制人为国有背景。

(二)回归分析从表4中我们可以看出:在全样本中政府干预的系数为负,且通过了5%的显著性水平检验,由于政府干预指数是政府干预程度的反向指标,因此结果表明政府干预程度越大,上市企业的过度投资越严重,假设1通过了检验;在全样本中第一大股东持股比例、股权制衡度、终极控制人性质回归系数均为负,且都通过了显著水平的检验,说明总体上第一大股东持股比例、股权制衡度都与过度投资呈显著负相关关系,且终极控制人的国有性质能抑制过度投资水平,验证了假设2、3和4。在按政府干预程度高低分组后,两组中第一大股东持股比例和股权制衡度仍然与过度投资呈负相关关系,在干预程度高的组第一大股东持股比例通过了显著性检验,但股权制衡度没有通过显著性检验,在干预程度低的组第一大股东持股比例没有通过显著性检验,但股权制衡度通过了显著性检验。这说明在政府干预程度高时,主要是第一大股东抑制过度投资,此时股权制衡度过度投资没有显著影响,在政府干预程度低时,股权制衡度才起作用抑制公司的过度投资行为,此时第一大股东对过度投资没有显著影响,验证了假设5和6。分组后,终极控制人的显著性水平在干预程度高的组和干预程度低的组分别为5%,10%,说明政府干预能强化国有性质企业对过度投资的抑制作用,验证了假设7。

表3 模型2变量描述性统计

(三)稳健性检验为了检验以上结论的稳健性,我们把第二到第五大股东的持股比例以及第二到第五大股东持股数量与第一大股东持股数量的比作为股权制衡因素与股权制衡度的替代变量代入回归模型2中进行检验(因篇幅原因未列示回归结果),发现以上各结论均没有发生改变。据此,我们认为,前文的研究结论是比较稳健的。

表4 模型2多元回归结果

五、结论

本文研究表明:(1)政府干预程度与上市公司过度投资正相关,这与刘兴云等(2013)研究结论一致。说明政府对企业更多的发挥的是掠夺之手的作用,为了自己的利益往往不顾企业的利益而迫使其进行非效率投资。(2)第一大股东持股比例与上市公司过度投资负相关,这与文芳(2008),杨清香等(2010)的研究结论不一致,这可能是因为在我国弱投资者保护环境下,大股东通过其他途径转移企消耗企业资源(如进行借款担保)而获得的私人利益比从企业资本支出中获得的利益更大,从而抑制了企业的资本支出水平。(3)股权制衡度与上市公司过度投资负相关,说明股权制衡度能抑制第一大股东隐蔽性的侵占,股权制衡度越强,第一大股东就越不容易通过资本支出这种隐蔽式的侵占方式来获取利益。(4)终极控制人的国有性质能抑制上市公司的过度投资,国有性质的企业虽然减少了资本支出,但是却通过其他的更为直接的方式加剧了利益的获取,国有企业相较于非国有企业通过非资本支出方式谋取利益的能力更强。(5)政府干预会强化第一大股东持股比例与过度投资之间的负相关关系以及终极控制人的国有性质对过度投资的抑制作用,这是因为政府在企业中多是扮演大股东或者控制人的角色,他们会加剧大股东或者终极控制人对过度投资的影响。(6)政府干预会削弱股权制衡度与过度投资之间的负相关关系,这是因为政府的权威性限制了其他股东的权利,当政府干预程度较大时,其他股东对第一大股东的制衡能力不能有效的发挥。

*本文系国家自然科学基金项目(项目编号:71262018)的阶段性研究成果。

[1]张栋、杨淑娥、杨红:《第一大股东股权、治理机制与企业过度投资——基于中国上市公司Panel Data的研究》,《当代经济科学》2008年第4期。

[2]杨清香、俞麟、胡向丽:《不同产权性质下股权结构对投资行为的影响》,《中国软科学》2010年第7期。

[3]逯东、李玉银、杨丹、杨记军:《政府控制权、股权制衡与公司价值——基于国有上市公司的经验证据》,《财政研究》2012年第1期。

[4]黄晓兵、程静:《股权结构对投资效率的影响分析》,《商业会计》2012年第7期。

[5]刘兴云、王金飞:《政府干预下治理结构与过度投资关系的实证研究》,《山东社会科学》2013年第8期。

[6]赵静、郝颖:《政府干预、产权特征与企业投资效率》,《科研管理》,2014年第5期。

[7]毛剑峰、杨梅、王佳伟:《政府干预、股权结构与企业绩效关系的实证》,《统计与决策》2015年第5期。

(编辑 文 博)

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

英语文摘(2019年2期)2019-03-30 01:48:32

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

中国医学影像技术(2017年11期)2017-01-16 12:54:05

考试周刊(2016年63期)2016-08-15 14:33:26

公民与法治(2016年14期)2016-05-17 04:14:58

科技视界(2016年1期)2016-03-30 14:08:41