浅析福建省建筑业“营改增”工程计价依据调整的思路与方法

2016-09-27 01:50:09方全

福建建筑 2016年7期

方 全

(厦门市建设工程造价管理站 福建厦门 361012)

浅析福建省建筑业“营改增”工程计价依据调整的思路与方法

方全

(厦门市建设工程造价管理站福建厦门361012)

文章主要探讨了建筑业实施“营改增”对原有福建省建设工程计价体系的影响,从解析“营改增”前后两种税制下工程计价的区别入手,探讨了福建省建筑业“营改增”调整工程计价依据的思路与方法,以便业界更好理解和执行新的计价依据实施办法。

建筑业;营改增;工程计价;浅析

0 引言

自2016年5月1日起,国务院明确规定将建筑业列入“营改增”试行范畴,这对建筑业的影响和冲击是前所未有的,相应对建筑业现行工程造价计价体系的影响也比较大。长期以来,我国建筑业实行营业税税制,原有工程造价计算规则与营业税税制相适应。营业税改增值税后,建筑业工程造价计算规则应与增值税税制相适应,即工程计价办法必须作相应的调整,以保障建筑业“营改增”工作顺利、平稳的实施。

为配合建筑业增值税的全面实施,福建省住房和城乡建设厅办公室于2016年4月26日发布了《关于建筑业营业税改增值税调整福建省计价依据的实施意见》(闽建办筑[2016]13号),该文件主要根据财政部与国家税务总局《关于全面推开营业税改增值税试点的通知》(财税[2016]36号),以及住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号),结合福建省工程计价依据的实际情况,提出了具体的调整办法与实施意见。

1 “营改增”对福建省原有计价体系的影响

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。营业税是以在我国境内提供应税劳务、销售不动产或转让无形资产所取得营业额为征税对象的一种税种。

1.1营业税与增值税应纳税额的计算方法不同

营业税与增值税主要区别在于营业税是价内税,即上游企业承担的营业税的计算基数中包括其为下游企业支付的营业税,因此存在一个重复征税情况;而增值税是价外税,它的特点在于按增值额纳税,具体以销项税额减进项税来体现。而所谓的销项税是指上游企业支付的价款中所包括的增值税额。所谓的进项税则是本企业支付给下游企业价款中包括的增值税额,即上游企业承担的增值税额的计算基数中不包括其为下游企业支付的增值税额,故不存在重复征税的情况。相应二者应纳税额的计算方法不同:

(1)营业税计算方法:应纳税额=含税营业额×税率,营业税税率为3%。

上述的应纳税额的计算以营业额为基数,该营业额包括构成工程价款中各组成要素如人工费、材料费及机械费等费用及相应所交纳的税额。即包括付款方(施工单位)为下游企业(主要是指材料供应商、劳务分包、租赁企业等)所支付的营业税税额。

(2)增值税的计算方法:应纳税额=当期销项税额-当期进项税,销项税额=销售额(税前造价)×增值税税率,即销项税额计算基础是不含进项税额的“税前造价”。根据财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,建筑行业的增值税税率为11%。

1.2营业税与增值税工程造价计算方法不同

因为营业税与增值税应纳税额的计算方法不同,相应两种计税模式下工程造价计算方法也不同:

(1)营业税下的工程造价=含税的税前工程造价(含增值税进项税额)×(1+3.477%的综合税率),此综合税率综合了3%的营业税率,以及城市维护建设税率及教育附加费税率。

(2)增值税下工程造价=税前工程造价(不含增值税进项税额)×(1+11%的增值税税率)

即营改增后的工程造价实行“价税分离”的原则,由税前工程造价、税金组成。税前工程造价为人工费、材料设备费、施工机具使用费、企业管理费、利润、规费之和,税金为增值税。税前工程造价各组成费用项目均不包含增值税可抵扣进项税额。

2 福建省“营改增”工程计价依据的调整思路

按照上述“营改增”工程造价计算的“价税分离”原则,福建省改变原有人工、材料、机机械台班价格的组成,将原来含有进项税额的部分应作全部扣除。同时对2003版费用定额的取费基数含有进项税额的部分也作相应的扣除,并重新调整测算新的费率标准。

2.1人工价格

福建省工程计价体系中的人工单价一直以来执行的是不定期发布预算人工单价机制,该人工单价组成中本身是不含进项税额的,故人工单价不需要进行扣减调整。

2.2材料价格

营改增后,工程造价组成中的材料价格均不含进项税额。故福建省计价依据调整工作中的一项重要内容就是对各级建设工程造价管机构发布的主要材料综合价格信息进行除税扣减,现阶段为方便过渡阶段不同的计价需求,同时发布了包括材料不含增值税综合价格及含增值税综合价格两种材料价格信息。并对材料价格的组成内容也作了相应的调整,材料综合价格(包括不含增值税价和含增值税价)由材料原价、运杂费、运输损耗费三部分组成。将原来包含在材料价格组成内容中的采购及保管费、检验试验费,此次调整并入企业管理费中。

材料单价=(材料原价+运杂费)×〔1+运输损耗率〕。材料单价各组成费用的除税方法如表1所示[1]。

表1 材料单价各组成费用除税方法一览表

注:“两票制”是指材料供应商向施工企业分别提供材料销售和交通运输两张发票;“一票制”是指材料供应商向施工企业仅提供一张材料销售发票,该发票金额包括材料销售价款和运杂费两项费用之和。

目前,福建省发布的材料综合价格的增值税额统一按“一票制”考虑,即按照材料与运输混合销售以材料增值税率计算。则相应的调整基本公式:Cv=Cb/(1+T),式中:Cv为不含税材料价格;Cb为营业税下材料价格;T为材料适用的增值税税率。

以商品砼为例:厦门市2016年5月份发布的信息价, C35(粒径20mm)的泵送商品砼销售信息价为393.97元/m3(含增值税),则C35(粒径20mm)泵送商品砼不含税价格=395/(1+3%)=382.50元/m3。

同时,福建省造价管理机构明确,对于各级造价管理机构中未发布的材料价格,可在自行市场询价的基础上,按以下相应系数计算不含增值税材料综合价格:

(1)砂、土、石料、砖瓦、石灰及以水泥为原料生产的水泥混凝土等按3%征收率征收增值税的材料,乘以系数0.96;

(2)粮食、农产品等按13%税率征收增值税的材料,乘以系数0.88;

(3)其它按17%税率征收增值税的材料,乘以系数0.85。

2.3机械台班价格

“营改增”后,机械台班单价同样应不含进项税额。福建省对机械台班单价调整思路主要依据台班单价的组成内容将原来含有进项税额的费用进行分别除税扣减,同时发布含增值税台班单价和不含增值税台班单价两种价格。具体调整方法如表2所示。

例如:以双轴搅拌桩机为例,扣减台班单价各组成费用进项税额,见表3所示。

表2 施工机械台班单价各项费用除税方法一览表

表3 双轴搅拌机机械台班单价计算表

2.4费用调整

为配合“营改增”工程计价,福建省重新测算发布了《福建省建筑安装工程费用定额(2016版)》,新版费用定额在计价办法,费用组成内容及费率水平等方面均配合“营改增”作了相应的调整。计价办法明确按“价税分离”的原则进行计价,其中企业管理费取费基数作了调整,统一按人工费、材料费、机械费之和为基数;不再区分工程类别,统一企业管理费率和利润率。

费用组成内容根据住房城乡建设部财政部《建筑安装工程费用组成》(建标办[2013]44号)进行相应的调整,调整的内容主要体现在对企业管理费作了较大幅度的调整,具体包括以下几个方面:

(1)新增费用:办公软件、现场监控、降温费、投标费、工程履约担保、预付款担保所发生的费用、保险费等。

(2)扩大“职工教育经费”费用内容,企业为职工进行专业技术和职业技能培训,专业技术人员继续教育,职工职业技能鉴定,职业资格认定以及根据需要对职工进行各类文化教育所发生的费用,范围更为广泛。

(3)从其他费用移入的费用:材料检验试验费(原含在材料费中)、工程点交费、生产工具用具使用费(原在措施费)、劳动保险和职工福利费(原含在人工费中);采购保管费(原含在材料费),附加税(原含在建筑税金中)。

(4)删去的费用:用煤、职工死亡丧葬补助费、抚恤费(现在基本养老保险基金中支付)。

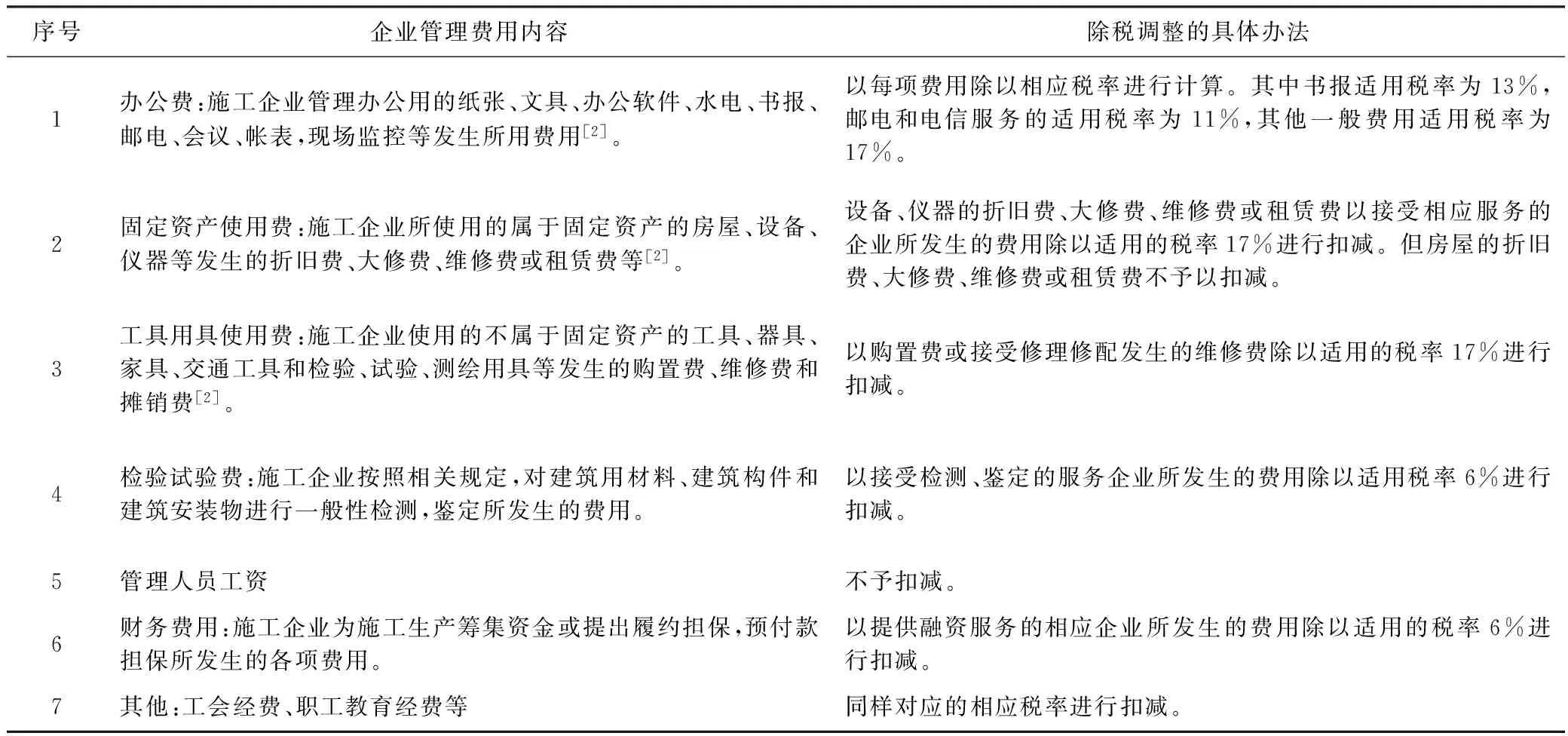

企业管理费的测算同样是以不含进项税为取费基数进行重新除税调整,具体如表4如示:

表4 企业管理费用各项组成内容除税办法一览表

因上述企业管理费内容扩充较多,也带来2016版费率标准相比原来的标准有大幅增加,同时利润率也统一上调为6%。执行新的计价依据其对造价水平影响比较大,经过典型工程测算,一般房屋建筑工程造价水平普通提高大约在2%~5%左右。但是实际利润较之前营业税制下可能有的项目还会减少。主要原因在营业税情况下,不管工程增值与否均以合同造价为基数纳税,税负相对固定,只要计算合同造价的计价依据标准上调,相同企业管理水平下利润相应也会增加。而在增值税前提下,销项税是以不含税的造价为基数乘以11%来确定的,销项税是受合同造价控制的,相对也是固定的。而进项税是由承包人支付价款的供应商作为纳税主体控制,而承包人应纳税额=销项税-进项税,因此,承包人应纳税额是不确定的,要使应纳税额最小化的合理途径就是使进项税最大化,而进项税最大化则完全取决于承包人的内部管理,若企业管理不到位,进项税额获得少,税负增加,则成本也相应的增加,因成本的不确定性造成“营改增”前后,即使企业管理水平相同,计价依据标准的上调并不能完全转化为企业的利润。

3 结语

按照现行工程造价的组成内容,依据建筑业“营改增”的税制改革要求,福建省将原有工程造价造价的计价办法调整为不含税的税前工程造价,并及时调整发布不含税的材料信息价格和不含税的机械台班单价,重新测算了新的费用定额,从而形成了一套完整的增值税下的工程造价计价体系。作为建筑施工企业应加强自身的财务核算,规范企业采购管理,尽可能取得增值税专用发票抵扣进项税额,以减轻企业税负,达到企业利润最大化。

[1]詹敏.建筑业“营改增”建安费用扣减问题管见[J]. 财会月刊,2015(07).

[2]建筑安装工程费用项目组成[Z].建筑与预算,2014(06).

Analysis of The Adjustment on The Engineering Cost System in Fujian Province Construction Industry after “tax change VAT”

FANGQuan

( Xiamen Construction Engineering Cost Mangement Station, Xiamen 361012 )

This paper mainly discusses the influence on the original engineering cost system of Fujian contruction industry after the“tax change VAT”. From the analysis of the engineering cost system difference between business tax and the VAT , this paper propose the idea and method of the engineering cost system on the basis of the VAT ,so that the industry can better understand and perform the new policy.

Constuction industry; Tax change VAT; Engineering cost; Analysis

方全(1971.03-),女,高级工程师。

E-mail:517273066@qq.com

2016-05-26

TU723.3

A

1004-6135(2016)07-0098-04

猜你喜欢

小学生学习指导(低年级)(2021年3期)2021-07-21 03:02:36

建材发展导向(2021年10期)2021-07-16 07:14:34

建材发展导向(2021年10期)2021-07-16 07:14:04

数学小灵通·3-4年级(2021年6期)2021-07-16 06:55:10

小学生学习指导(低年级)(2019年6期)2019-07-22 03:33:04

中国农业会计(2018年4期)2018-08-02 09:02:16

财会通讯(2017年13期)2017-12-22 23:52:22

商情(2017年21期)2017-07-27 22:48:36

山西青年(2017年23期)2017-02-01 16:45:28

中学生数理化·中考版(2014年6期)2014-11-28 20:22:12