监管处罚与审计质量研究

——基于证监会处罚公告的分析

2016-09-21 02:15:35孙乃中

中国注册会计师 2016年9期

孙乃中

监管处罚与审计质量研究

——基于证监会处罚公告的分析

孙乃中

审计师受到监管部门的处罚揭示出审计师的审计质量有待提高。本文以2001—2015年证监会对审计师的处罚公告为样本,通过分析后发现:虚增营业收入更可能导致审计师受罚;农业类上市公司更可能导致审计师受罚;证监会处罚审计师的力度具有一定的规律性;证监会处罚审计师的方式由原来的“重师轻所”转向目前的“师所并罚”。针对发现的问题,本文提出了提高审计质量的若干建议。

证监会审计师审计师受罚审计质量

鉴于审计师在资本市场中的重要作用,财政部、证监会、中国注册会计师协会(下文简称“中注协”)等行业监管部门,正持续加大对审计行业的监管力度。但是审计师受罚案例仍是屡见不鲜,比如最近时期的赛迪传媒、华锐风电、宝硕股份等,特别是2013年爆发的万福生科欺诈发行案件,被业内人士称为缩微版的“安达信事件”。审计师受罚不但会对个别审计师声誉产生重大不利影响,也会削弱整个审计行业的公信力。故本文以2001—2015年证监会对审计师的处罚公告为样本,在对样本进行分析总结的基础上,分别从导致审计师受罚的财务舞弊事项、导致审计师受罚的上市公司行业分布情况、证监会处罚审计师的力度、证监会处罚审计师的方式等角度对样本进行了问题汇总并提出了相应的建议,为防范审计风险、提高审计质量提供一定的借鉴。

一、相关文献回顾

在监管处罚的原因分析方面,许多学者从审计师、上市公司、外部环境等角度进行了研究。Man Kong and Raymond(2005)根据中国证监会的处罚公告,实证分析了财务舞弊类型与审计师受罚的关系,研究发现审计师在未发现实质性舞弊的情况下比在未发现披露舞弊的情况下更可能受到证监会的处罚,审计师在未发现与收入相关的舞弊的情况下比在未发现与资产相关的舞弊的情况下更可能受到监管部门的处罚。刘亚莉等(2006)认为审计师受到处罚的主要原因是审计师在执业过程中没有保持应有的职业谨慎,没有遵守审计准则;出具的审计报告含有误导性陈述或重大遗漏;经审计的财务报告含有虚假内容,审计师未能发现上市公司的舞弊行为或与上市公司合谋舞弊;审计师在执行审计程序时未能获取充分适当的审计证据。吴溪(2007)认为监管机构对审计责任的认定往往具有明显的选择性和针对性,所以审计师非常有必要去了解监管者更倾向于将哪些事项认定为审计责任。本文观测了2003—2006年的审计师受罚样本,认为审计师若有明显违反审计程序的事项,则更可能导致审计师受到处罚。

为了防范审计师受到处罚,许多学者从提高审计质量的角度来进行了研究。李若山(2005)通过研究审计师受罚与COSO报告之间的关系,认为当企业面临亏损等各种压力时,企业往往通过各种会计创新进行财务舞弊,企业的这种创新很可能会导致审计师受罚,所以审计师应不断提高审计技术以避免受到处罚。注册会计师执业环境问题研究课题组(2006)从供给和需求的角度研究了审计师执业环境与审计质量的问题,认为“规范供给,引导需求”是提高审计质量的重要途径,这需要审计师自身的积极努力,也需要政府部门的正确引导,更需要社会公众的理解与支持。Ferdinand et al(2009)采用实证研究的方法,认为具有行业专长的审计师更容易发现上市公司财务报告中的错误或舞弊,在审计师初次接受委托的情况下,对上市公司具体业务情况尚不熟悉,可能会降低审计质量,但审计师在某一领域的行业专长可以弥补该不足,行业专长可以提高审计质量。从以上的研究文献中可以看出,审计师受罚与审计师的自身因素、上市公司治理、外部监管等因素密切相关,所以本文拟在此研究基础上继续对样本进行综合分析,根据总结出的问题提出提高审计质量的若干建议。

二、审计师受罚的样本统计

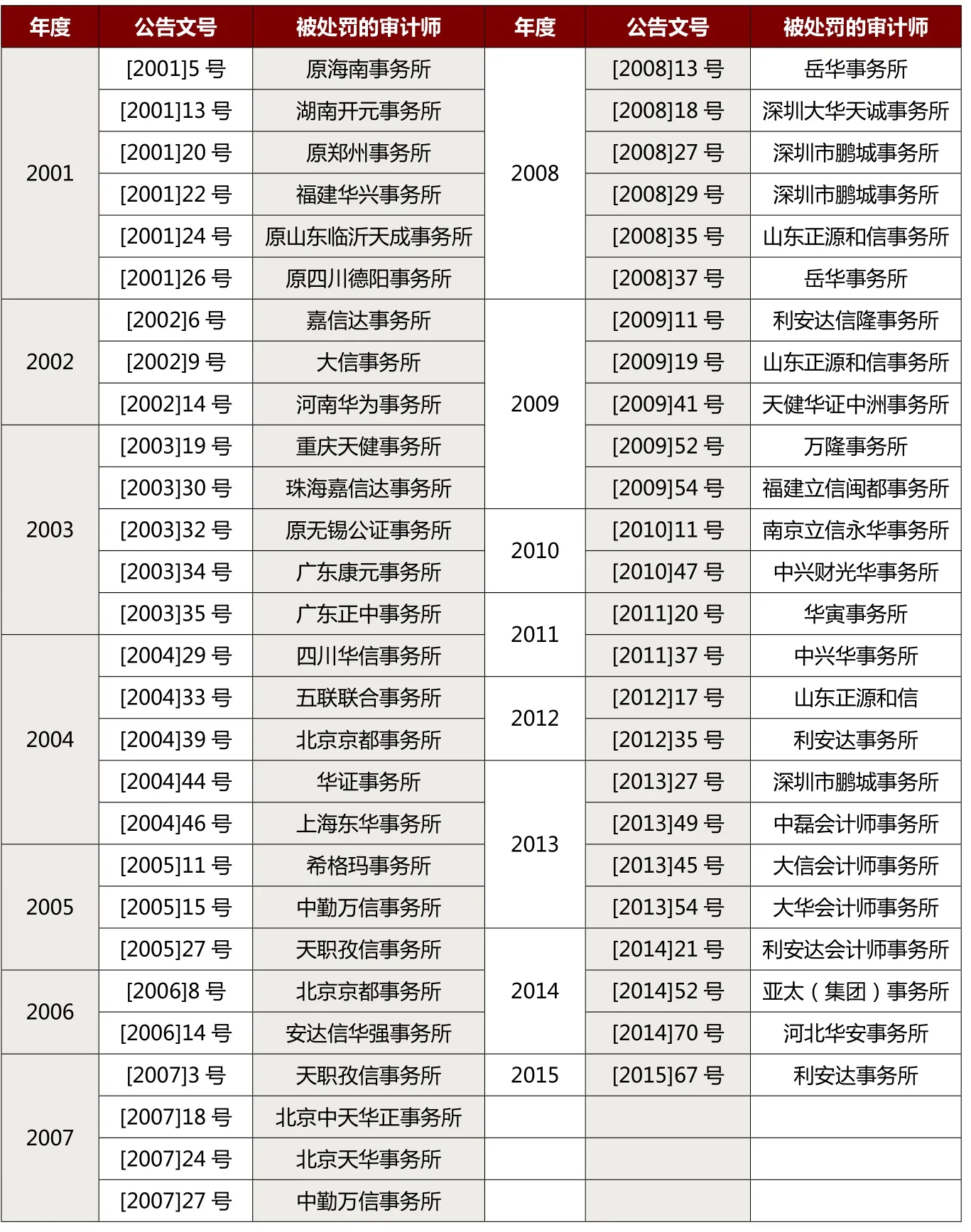

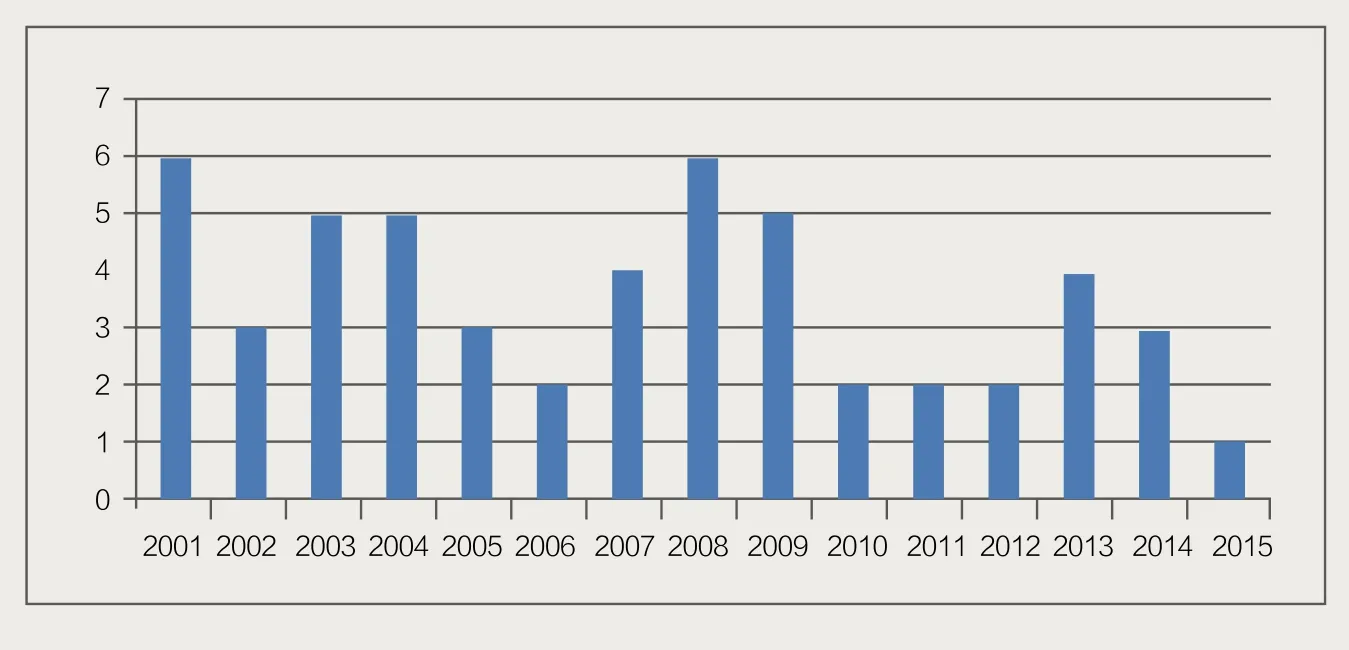

本文以2001—2015年证监会在其官方网站(http://www.csrc.gov. cn/pub/zjhpublic/)上发布的对会计师事务所或注册会计师的处罚公告为样本。经过筛选,本文共收集到53个审计师受罚样本,如图1所示。

图1 2001—2015年审计师受罚样本

三、审计师受罚的样本分析

(一)导致审计师受罚的舞弊事项分析

通过对53个样本逐一分析,统计出发生次数比较高的导致审计师受罚的财务舞弊事项,如下图2所示。在统计时说明如下:第一,在一个样本中可能存在着同年度或跨年度多次相同的舞弊事项,本文在统计时只统计一次,即一个样本中的多次相同的舞弊事项只统计一次。第二,对于处罚公告[2010]47号,证监会在该处罚公告中列明了因该事务所合并改制等原因,无法提供相关审计工作底稿,所以本文就无法统计出相应的舞弊事项,所以在统计时不包含该样本,故此处统计舞弊事项时的有效样本是52份。

图2 导致审计师受罚的舞弊事项

图2列示了发生次数比较高的导致审计师受罚的财务舞弊事项,可以看出他们均是财务报表层次的舞弊事项,其中虚增营业收入的发生次数为25次,占样本总数的比例是48%,即在52份样本中有25份是因为审计师没有发现上市公司虚增营业收入,所以虚增营业收入更可能导致审计师受罚。通过分析处罚公告可知,审计师受罚的原因主要是对营业收入的实质性程序实施不到位。比如没有综合分析销售合同、销售发票、销售单、出库单、存货明细、生产能力等;没有分析不同财务数据之间以及财务数据与非财务数据之间的逻辑关系是否合理等;没有结合银行存款的审计检查大额异常销售是否真实;没有结合应收账款的审计函证本期大客户销售情况。

目前审计师采用的审计方法是风险导向审计。在大部分的处罚公告中,证监会只是从财务报表认定层次的角度列示了导致审计师受罚的具体舞弊事项(如图2所示),并简单说明了审计师未能发现舞弊事项的原因,但是证监会并没有从风险评估或控制测试的角度说明导致审计师受罚的原因。不过,在近期的处罚公告[2013]49号、[2014]21号、[2015]67号中,却列出了导致审计师受罚的原因之一是没有准确执行风险评估或控制测试。比如样本[2015]67号,证监会处罚审计师的原因如下:一是识别、评估舞弊风险因素存在缺陷;二是了解、评价销售与收款循环内部控制设计和有效性测试存在缺陷;三是执行收入循环审计程序存在缺陷。这体现出证监会对审计师的处罚原因正逐步由财务报表认定层次扩大到风险评估或控制测试。

图3 证监会处罚审计师的力度(次/年)

(二)导致审计师受罚的上市公司行业分析

通过对53个样本所对应的上市公司进行行业分类可知,制造业和综合类上市公司比重较大(如图3所示),这主要是因为我国的证券市场是以制造业和综合类上市公司为主体。本文需要做出特别说明的是农业类上市公司更可能导致审计师受罚。在53家导致审计师受罚的上市公司中有9家是农业类公司,占比为17%,即样本[2004]39号、[2004]44号、[2005]15号、[2008]27号、[2008]35号、[2009]52号、[2013]27号、[2013]49号、[2013]54号等对应的上市公司都是农业类公司,除上述统计列示的以外,还有早期的银广夏、蓝田股份、海南琼民源等也是农业类公司。经过分析证监会对上市公司的处罚公告,可知农业类上市公司财务舞弊的首段主要是通过虚增资产以虚增营业收入。比如:样本[2013]27号对应的云南绿大地公司,其在招股说明书中虚增资产7千余万元,虚增2004—2007年6月间的营业收入近3亿元,以及在2007、2008、2009年的财务报告中均存在严重的虚增资产、虚增收入的舞弊行为。从以上统计分析中,可以看出,农业类上市公司财务舞弊导致审计师受罚的可能性较大,审计风险较高。究其原因主要如下:在资本市场中,如果一个公司不能实现快速扩张,那么它就不会受到投资者或投机者的欢迎,而农业类上市公司受其产品特性和生产场地的制约,不能像工业制造业类公司那样可以实现快速扩张,于是财务造假就成了迎合投资者需求的一条捷径。由于农业类公司的行业特点、生产销售流程和相关会计处理的特殊性和复杂性,为审计程序的实施带来较大的困难。

(三)证监会处罚审计师力度的分析

通过对53份样本的年度分析(如图3所示),可知2001—2008年间的审计师受罚的频率均值是4.25次,2009—2015年间的频率均值是2.71次,由此可见,证监会处罚审计师的力度在前半时期要高于后半时期。李爽、吴溪(2002)认为,1998—2001年不断爆出的审计师受罚案例,主要是因为在脱钩改制以前审计师存在大量不规范的审计行为,证监会对此进行揭示与处理的结果。其中2001年和2008年的处罚力度最高。在2001年的6份处罚公告中总计处罚了3家会计师事务所和18位注册会计师,这主要是因为中注协于1998 年4月发布《关于执行证券期货相关业务的会计师事务所与挂靠单位脱钩的通知》,同年6月发布《关于注册会计师行业清理整顿有关处理的政策通知》,在事务所脱钩改制后,监管部门加大了对审计师的监督处罚力度。2008年的6份处罚公告中总计处罚了6家会计师事务所和16位注册会计师,这主要是因为中注协于2008 年4月又下发了《关于进一步加大对违法违纪事务所和注册会计师处罚力度的通知》,为清理整顿不合格审计师、树立良好的行业风气,监管机构再一次加大了对审计师的监督处罚力度。前半时期比较高的处罚力度为审计行业的后期健康发展奠定了良好的基础,所以后半时期的处罚力度有所减弱,特别是在2015年只处罚了一家会计师事务所,这还因为2015年的股票市场波动较大,证监会忙于监管股票市场,无暇顾及监管审计师,但是审计师应当预测到未来若干年后,股票市场趋于稳定,经过大规模合并后的会计师事务所也进入成熟发展期,监管部门可能会再次加大处罚审计师的力度。根据以上分析,可以发现证监会处罚审计师的力度具有一定的规律性,即在监管部门发布行业整顿通知时或时隔若干年,监管部门会再次加大处罚审计师的力度。

(四)证监会处罚审计师方式的分析

在中国证券市场中,证监会对审计师的行政处罚通常采取同时处罚涉案签字注册会计师和会计师事务所的做法,简称“师所并罚”。但也存在只处罚涉案签字注册会计师而不处罚其所在会计师事务所的做法,简称“重师轻所”。在样本[2001]5号、[2001]20号、[2001]24号、[2003]19号、[2003]30号、[2005]11号、[2006]14号中,证监会只对注册会计师做出了处罚,没有对事务所做出处罚,而在其他的处罚公告中,证监会对事务所和注册会计师均做出了处罚,即2001—2006年间共有7例“重师轻所”的情况,在以后期间均是“师所并罚”,所以从处罚的时间顺序上看,证监会的处罚方式由前期的“重师轻所”转向后期的“师所并罚”。吴溪(2008)认为与“师所并罚”相比,“重师轻所”的做法表现出证监会在很大程度上忽视了事务所的质量控制制度以及事务所对注册会计师的主导作用,所以“重师轻所”的处罚方式并未对事务所产生警示作用,不利于发挥事务所的主导性作用,不利于事务所提高审计质量。在后期,证监会处罚方式的转变表明了证监会对事务所质量控制制度的重视。比如在最近几年的处罚公告中,大多数的处罚方式是对事务所没收业务收入并处以同等金额的罚款,对注册会计师个人则是予以警告并处以3—10万元的罚款等。所以从最近几年的处罚方式来看,证监会更加重视“师所并罚”。但是,王兵等(2011)以2001—2009年间被证监会处罚的会计师事务所为样本,采用实证研究的方法,研究发现证监会对违规事务所和注册会计师的处罚并未显著改进审计质量。即“师所并罚”也并不能显著提高审计质量。

四、提高审计质量的建议

(一)审计师应当重视收入的实质性程序和风险评估程序

审计准则要求,无论评估的重大错报风险如何,审计师应当针对所有重大类别的交易、账户余额和披露实施实质性程序。通过上文分析可知,虚增营业收入更可能导致审计师受罚,这就要求审计师对营业收入实施更为谨慎的实质性程序,比如:仔细检查涉及销售的各项合同单据,关注各单据间数量关系的逻辑性是否正确;结合库存商品的盘点数及入库数和出库数、应收账款的收回、银行存款进账单、现金流入量、产能分析等综合检查收入的真实性;针对大额销售客户、销售幅度大幅波动的客户、客户公开信息与其购买能力严重不符的客户进行销售情况的函证等。

忽略风险评估或控制测试很可能是今后导致审计师受罚的重要原因,所以这就要求审计师应当严格贯彻风险导向的审计理念,按照风险导向审计的要求实施好风险评估和风险应对的审计程序,并体全面准确地体现在审计工作底稿中,审计师不能只注重实质性程序而忽略风险评估或控制测试。

(二)审计师应当形成自己的行业专长

农业类公司由于自身的特殊性,审计风险较高,导致审计受到处罚的可能性较大,这就需要审计师具备丰富的农业类公司的审计经验,形成自己的行业专长,建立自己的竞争优势。蔡春、鲜文铎(2007)认为,在审计师独立性不变的情况下,审计师对被审计单位所在行业越熟悉,越有利于审计师判断被审计单位的财务处理是否正确,越有利于提高审计质量,即审计师的行业专长有利于提高审计质量。一般情况下,只有大型事务所才具备培养行业专长的人力财力,事务所做大可以提高审计市场集中度,可以促进审计市场适度竞争和有序发展,在鼓励事务所做大的同时更应鼓励事务所做强,事务所应加强合并质量和内部治理机制建设,实现人事、财务、业务、技术标准和信息管理五个方面的统一。做强做大是审计师形成行业专长的重要途径,行业专长可以提升审计师的专业胜任能力、提高审计质量。

(三)审计师应当时刻保持较高的职业谨慎

审计师应当对监管部门的监管规律性有所了解,不能因为处在处罚力度较弱的年份而放松对审计质量的要求。丁红燕(2013)通过对证监会2006—2010年处罚审计师的公告进行研究后发现,审计师首次受到处罚的周期集中在2—6年的时间长度,即在审计师发生潜在审计质量问题后2—6年才被证监会处罚,证监会的处罚有些滞后。所以这也要求审计师在证监会处罚力度较弱的年份仍应该保持较高的职业谨慎,防范审计师在未来可能会受到处罚。

(四)事务所应当加强质量控制建设

我国注册会计师个人不能单独执业,必须加入会计师事务所后才能签署审计报告。一项审计业务的审计质量并不是单独由注册会计师个人所决定的,而主要是由会计师事务所质量控制制度所决定的,因此事务所对注册会计师实施的审计质量有主导作用。而且一旦审计师受到处罚,注册会计师个人不但经济利益受损,其在审计行业的职业发展也必将受到重大不利影响,这也是一种无形的处罚,这种无形的处罚比经济利益受损更为严重。所以本文认为证监会在处罚审计师时应在“师所并罚”的基础上“重所轻师”,即应当主要以重点处罚事务所为主,以轻微处罚注册会计师为辅或者不处罚注册会计师。“重所轻师”的做法必然会促进事务所加强质量控制。比如事务所应当投入足够的资源制定和执行质量控制政策和程序;在承接业务时应当把审计质量放在首位,而不是把审计收费放在首位;建立明确可行的政策和程序,以审计质量引导员工的业绩评价、薪资待遇和晋升;委派具有足够经验和能力的注册会计师担任项目质量控制复核人,并赋予复核人必要的时间和权限;委派经验丰富、富有领导力的员工作为项目的外勤主管,良好的团队协作与沟通是提高审计质量的重要前提。

作者单位:山西省人民政府国有资产监督管理委员会监事会

主要参考文献

1.Wong Man Kong and Raymond. An Empirical Study of Audit Quality in China from the Perspectives of Regulators and the Accounting Profession[D]. School of Accounting and Finance, the Hong Kong Polytechinc University, 2005.

2.刘亚莉,胡志颖,徐晓宇. 注册会计师的注意领域与审计质量.审计研究.2006(50)

3.吴溪. 审计失败中的审计责任认定与监管倾向:经验分析. 会计研究.2007(7)

4.李若山. 审计失败与COSO报告——谈企业创新与内部控制变化.审计与经济研究.2005(2)

5.注册会计师执业环境问题研究课题组. 注册会计师执业环境与审计质量问题研究.会计研究.2006 (10)

6.Ferdinand A.Gul, Simon Yu Kit Fung, BikkiJaggi.Earnings quality: some evidence on the role of auditor tenure and auditors' industry expertise[J].Journal of Accounting and Economics, 2009(47) .

7.李爽,吴溪. 审计失败与证券审计市场监管——基于中国证监会处罚公告的思考.会计研究.2002(2)8.吴溪. 监管处罚中的“重师轻所”及其后果:经验证据.会计研究.2008(8)

9.王兵,李晶,苏文兵,唐逸凡. 行政处罚能改进审计质量吗?——基于中国证监会处罚的证据.会计研究.2011(12)

10.蔡春,鲜文铎. 会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据.会计研究.2007(60)

11.丁红燕. 审计失败及其后果——基于证监会2006-2010年处罚公告的分析.中国海洋大学学报.2013(1)

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

世界建筑导报(2022年3期)2022-06-23 07:00:44

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

活力(2021年6期)2021-08-05 07:24:28

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

经济技术协作信息(2018年11期)2019-01-14 03:07:10

智富时代(2018年7期)2018-09-03 03:47:26

世界建筑导报(2018年1期)2018-03-23 00:34:11