本量利分析法在北重安东机械制造有限公司应用的研究

2016-09-20 10:24:26刘亚平

赤峰学院学报·自然科学版 2016年16期

刘亚平

(赤峰学院附属医院,内蒙古 赤峰 024000)

本量利分析法在北重安东机械制造有限公司应用的研究

刘亚平

(赤峰学院附属医院,内蒙古赤峰024000)

本量利分析法是公司进行成本预测,实现目标利润的主要途径和方法.本文通过将本量利分析法的基本公式、模型、各项指标的计算模式代入北重安东机械制造有限公司2014年的数据分析,从而分析出该企业的保本、盈利、亏损、安全性,同时对北重安东机械制造有限公司以后的发展提出相应的措施,使其在当今经济迅速发展的情况下稳步前进,并且逐步成为该行业的佼佼者.

本量利;北重安东公司;盈亏平衡;安全边际

1 引言

企业决策的合理性直接影响到公司未来的存续.在公司运用科学有效的方法,对企业发展的具体情况进行预测以及对研究发展目标进行决策时,本量利分析法是可行的工具之一.

2 本量利分析概述

2.1本量利分析的含义

本量利分析(CVP)是成本(Cost)—业务量(Volume)—利润(Profit)关系分析的简称,是指在变动成本计算模式的基础上,以数学化的会计模型与图式来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为会计预测、决策和规划提供必要的财务信息的一种定量分析方法.②本量利分析法对企业的销售量、销售额、单价等的研究,会对企业的决策有一定的影响,从而可以为企业的发展提供有效信息,决定企业的发展目标,提高企业经营管理水平.

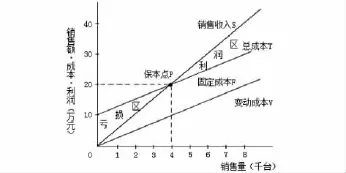

2.2本量利分析法图

本量利分析图一方面展现了销售额、成本、利润、销售量之间的依存关系.同时本量利分析图还反映了销售收入、固定成本、变动成本以及利润之间的总体水平.另一方面,本量利分析图还展示出保本点、保利点,确保目标利润的实现.亏损区以及利润区可揭示企业的盈亏平衡,进而减亏增盈.这一数学模型为企业的管理决策提供了准确的信息.

1.3本量利分析法的前提条件

本量利分析法的前提条件(基本假设)在我们的实际操作中,企业的销售数量、销售价格、产品成本以及目标利润之间的关系紧密而复杂.同时,企业的销售收入和销售量之间的关系是线性关系还是非线性关系也受企业的订单决定,如大额订单会导致企业销售价格变的较低些.所以,我们必须对这一系列的复杂关系进行仔细研究限定,从而通过减少变量进行合理有效的本量利分析.

1.相关范围和线性关系假设;

2.产品品种结构稳定和产销平衡假设;

3.变动成本法的假定;

4.成本性态分析的假设;

5.目标利润为息税前利润假设.

3 本量利分析法在企业中的具体应用

3.1本量利分析法在企业短期经营决策中的应用

企业不断的成长,与其相对应企业内部管理体系也不断更新,不断盈利从始至终是公司发展的动力与方向,作为成功的管理者应该具备以最少的成本获取最大收益的能力.与上面转变观念相适应,企业成本管理也就应与企业的整体经济效益直接联系起来,寻求一种新的管理模式来看待成本、利润、及其相关的一系列问题.好的短期经营决策会为公司这一年内带来可观的利润.因而,公司领导层们必须根据实际情况以及公司过去的数据,依据最近的成本、销售额等数据,作出最佳决策.要想作出最佳的决策必须考虑以下三大要素,即:业务量、成本、利润.对此,本量利分析法的重要性就充分体现出来了.

3.2本量利分析法在企业长期投资管理中的运用

企业的长期投资,是投入相当多的资金来以便于企业长期长远的生产经营需要.管理者对决策的分析研究必须谨慎,因为这一投资企业资金回收时间长,企业承担的风险也相对较大,所以必须对企业的长期投资进行合理科学的规划.要实现这一投资规划此方法是最佳选择,此方法的基础公式为:利润=销售单价*销售数量-固定成本-变动成本.从这一公式就可清晰看出来影响企业盈利的一系列的要素,哪些要素关联大,哪些关联小,这些都是本量利分析法保本点,盈利分析的着重点.通过对预测销售量、销售单价、成本等的比较,以及与现在的成本、销售量、销售单价的比较,就可以明确此决策投资是否合理、是否可行.

3.3本量利分析法在企业现金流量管理中的应用

营业现金流量表示一个公司在其生产项目正式投入使用以后,由生产经营发生的有关现金的使用状况,即流入与流出.通过对营业现金流量的分析,能够了解企业在近期该投资项目的盈亏情况,因为现金流量的多少反映了投资项目的成长性,是否是风险投资对象.因为用公司现金流量来权衡企业的生产经营盈亏情况是相对合理并具有现实意义的,不论公司员工还是外部投资人员,都格外注重营业现金流量信息.本量利分析法起到的作用,是为现金流量提供相关影响因素,使现金流量最大化.

4 本量利分析法在北重安东机械有限公司的具体应用

4.1盈亏平衡分析

1.财务基本状况

包头北方深发机械有限责任公司(以下简称“本公司”或“公司”)系北重安东机械制造有限公司(北重安东机械制造有限公司系内蒙古北方重工业集团有限公司的控股子公司)的控股子公司,公司于2005-6-21经包头市工商行政管理局批准成立,注册资本:800万元;实收资本:800万元;营业期限:2005年6月21日至2025年6月20日;主营:机械加工;非标制造;成套设备、热处理;木器加工;钢材销售;技术咨询服务.企业成立时由马岸平、管徽、王力等一起投资创建,注册资本520万元,2007年12月经公司股东会决议北重安东机械制造有限公司增资280万元持有本公司35%的股份,2008年8月北重安东机械制造有限公司购买王力代表的职工股20%(160万元)的股份,经过上述股份转让后,北重安东机械制造有限公司持有该企业55%股份,成为该企业的股东.

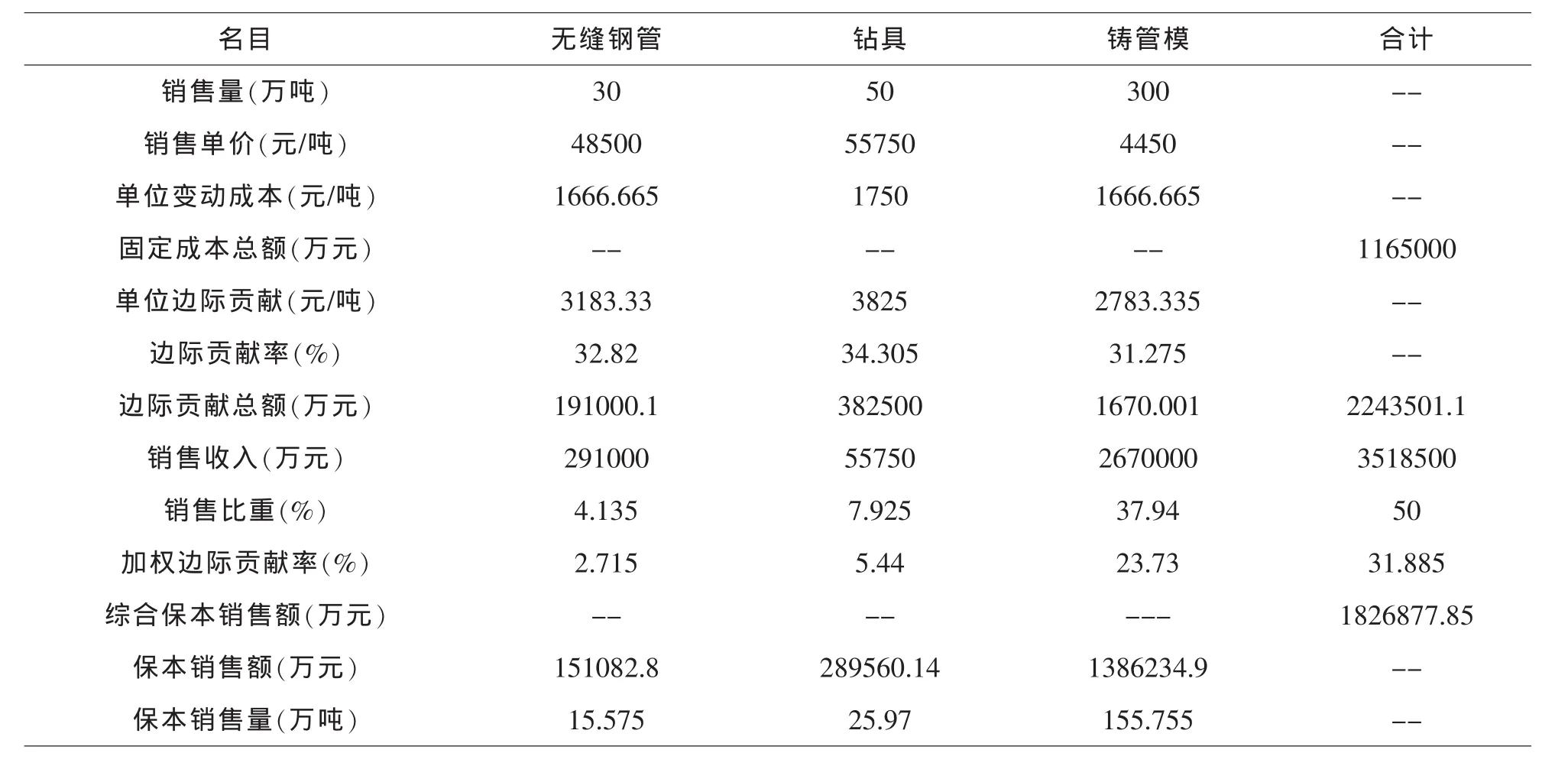

本量利相关数据如下:考虑到北重安东机械制造有限公司成本历史数据的一些变动,如原料、燃料、价格等,所以就以2014年的数据为成本预测资料.为了从单一产物出发,分析这一公司各种产品的盈余情况.最终将成本平摊到每一个产物上.固定成本:无缝钢管90000万元、钻具150000万元、铸管模925000万元;分摊后的变动成本为:无缝钢管100000万元、钻具175000万元、铸管模1000000万元.分别确定其平均售价为:无缝钢管4850元/吨、钻具5575元/吨、铸管模4450元/吨.根据北重安东机械制造有限公司2014年经营决策规划,可将各产品销售量确定为无缝钢管30万吨、钻具50万吨、铸管模300万吨;营业收入无缝钢管291000万元、钻具营业收入557500万元、铸管模营业收入2670000万元、总营业收益为3518500万元.

表1.1 2014年北重安东机械制造有限公司成本数据表

公司原制定运营规划是1270000万元,除去三类主要产品外其他营业收入150000万元;此外21500万元没有包括在成本之中,应从利润中进行增减,所以三类主要产品规划利润调节为1078500万元.通过本量利分析法计算出来的数据见表1.1.

2.盈亏平衡计算

单一品种盈亏计算:用字母代替各个项目,利润=P,销售量=V,单价=SP,单位变动成本=VC,固定成本=FC,盈余=BE,及P=V×SP-V×VC-FC;最终得到BE×SP-BE× VC-FC=0化简得到:BE×(SP-VC)-FC=0进而得到:BE=FC/(SP-VC)此公式能计算单品种盈亏平衡.利用模型计算无缝钢管、钻具、铸管模三种产品的盈亏平衡点,无缝钢管产品的盈亏平衡点销售量为:90000万元/(4850元/吨-1666.665元/吨)=141361.185吨.

如上所述,无缝钢管物品保本点的营业量为141361.185吨,当营业量小于141361.185吨,营业收入低于成本,位于亏本区;当营业量大于141361.185吨,营业收入高于成本,位于盈余区.因此使无缝钢管盈余,必须保证营业量大于141361.185吨,这时的营业收入高于成本,处于盈余区,而且营业量越大盈余越大.从2014年的营业计划上来看,预计无缝钢管的营业收入位于盈余范围内,无缝钢管增大营业量是提升盈余区的基本路径.无缝钢管在输送石油、天然气,零件,自行车架等领域有着重要作用,伴随工业,石油化工的革新发展,其使用量也随着增加.因此公司须通过增加营业量来扩大盈余.

钻具物品的保本营业量为:75000万元/(2787.5元/吨-875元/吨)=98039.21吨通过这个结果可得,钻具产品的营业量为98039.21吨,此时处于保本销售量.营业量小于98039.21吨,营业收入低于成本,位于亏本区;营业量大于98039.21吨时,营业收入高于成本,位于盈余范围.从以上计算结果可知,要使钻具处于盈利范围就必须使销售量位于98039.21吨之上,此时的营业收入大于成本.可见,2014年的营业计划,钻具是盈余区.

铸管模的盈亏平衡点销售量为:925000万元/(4450元/吨-1666.665元/吨)=1661675.65吨,用同样的方法计算得到,铸管模的保本点的营业量为1661675.65吨,当营业量低于1661675.65吨,营业收入低于成本,位于亏本区;营业量高于1661675.65吨,营业收入高于成本,位于盈余范围.得出结果,只有营业量高于1661675.65吨,即能达到铸管模获利,此刻总的成本低于营业收入,位于获利范围,获利随着销量扩大.2014年的营业计划,铸管模位于获利区的,但低于另外两个产品,从企业利益来说,应扩大这两个产品,使企业增加利润.

对企业在多品种下本量利分析的研究结果:

北重安东机械制造有限公司不仅生产一两种产品,它的经营范围是十分广泛的,所以,我们不仅要对单一品种的本量利进行分析,还要对多品种条件下的本量利进行分析.又因为本公司三大主要产品的影响本量利分析法的因素都不一样,这就造成某种产品的贡献边际率也不一样,要分析它的保本点,最优的方法就是选择加权平均法进行计算,从而得出盈亏平衡点.

第一步:预计全部产品的销售总额:

291000+557500+2670000=3518500(万元)

第二步:各产品的销售比重为:

无缝钢管的销售比重为:291000/3518500=8.27%

钻具的销售比重为:557500/3518500=15.85%

铸管模的销售比重为:2670000/3518500=75.88%

第三步:某种产品的贡献毛利率:

无缝钢管的加权平均贡献毛益率=(4850-1666.665)/4850=32.82%;

钻具的加权平均贡献毛益率=(5575-1750)/5575 =34.31%;

铸管模的加权平均贡献毛益率=(4450-1666.665)/4450=31.28%

加权平均贡献毛益率=32.82%*8.27%+34.31%*15.85% +31.28%*75.88%=31.88%

第四步:综合盈亏平衡点的销售额=5730281.63 *31.88%=1826813.78(万元)

第五步:三大主营产品的营业收入和营业量:

无缝钢管的营业收入=1826813.78*8.27% =151077.5(万元)

无缝钢管的营业量=151077.5/4850=31.15(万吨)

表2.1 三种产品综合盈亏分析表

其具体计算结果见表2.1.

通过以上表格可看出,运用加权平均法分析,在掌握三大类主营产品自身的贡献边际率的基础上,按每种产物营业额占全厂营业额的比重进行加权平均,据此计算出运用多品种综合盈亏平衡分析模型,计算得出保本.但是,三大类主营产品的营业额,营业量不同,而且差异较大.铸管模的保本点相对高,根据单一品种无缝钢管、钻具的盈亏营业收入,对比这两种在多品种条件下的结果,所以,多品种条件下无缝钢管、钻具的盈亏平衡的销售收入高于单一品种盈亏平衡的销售收入.

3.运用经营安全性分析企业盈亏情况

经营安全性分析是企业在计算出单一品种和多品种产品的盈亏平衡水平,即知道了要达到保本时的销售额和销售量,只要销售收入和销售量超出保本点水平,企业就是盈利的.这时,企业经营的安全性也是必须考虑的.安全边际和安全边际率是企业进行安全性分析的两个重要目标.

安全边际是指根据现有或预计的销售业务量与保本点业务量之间的差量所确定的定量指标.②根据安全边际的公式,安全边际量和安全边际率均为正的指标,而且它们的百分比越大安全性越高.在不考虑单价的前提下,安全边际销售额对安全性起绝对作用,因此,企业应该保证生产量与销售量,提高企业经营安全性.通常,可运用表3.1所列的数据来检验安全性.

表3.1 企业经营安全性标准

按公式进行计算:

无缝钢管的安全边际额(MS) =291000-137120.35=153879.65(万元);

无缝钢管的安全边际率(MSR) =153879.65/291000×100%=52.88%;

钻具的安全边际额(MS) =557500-218627.45=338872.55(万元);

钻具的安全边际率(MSR) =338872.55/557500×100%=60.78%;

铸管模的安全边际额(MS) =2670000-1478891.35=1191108.65(万元);

铸管模的安全边际率(MSR) =1191108.65/2670000×100%=44.61%

由上面的计算结果看出,无缝钢管、钻具、铸管模三类主要产品的安全边际额都为正值.可见,这三种产品都是盈利的.并且,三类主营产品的安全边际率全部高于40%,处于安全范围.而且,钻具安全边际率都超过60.78%,该公司应该加大钻具的生产,以提高利润.

4.2北重安东本量利的优化

1.降低成本的途径

首先,对整个企业的成本总额进行管理控制.每年年初就应该预计今年要实现的利润以及对应的一切税费.以2014年为例,应采用无缝钢管的单位变动成本没有超过1666.665元/吨,钻具的变动成本没高于1750元/吨,铸管模的单位变动成本不高于1666.665元/吨的方法,严格按照公司制定的目标管理,实现统筹规划,根据企业的实际状况注重实效.

其次,注重节能,降低消耗.机械制造业需要的水电能源是相当大的,对此,公司要挖掘潜力大,效益高的产品,对消耗大的产品适时适量的进行改造.同时对留存的原材料再次制作利用,缩减成本.

最后,加强工厂内部整顿管理,实现技术革新.做到对各个车间及生产车间、检验车间进行定期检验.对管理方面存在的隐患,设备运行出现的状况进行及时处理.筹集资金进行技术改造,降低成本,提高经济效益.

2.保证产销量计划

延伸企业的产业链.对于机械制造业来说,发展上游下游产业是非常重要的,发展专业化生产配送模式.每个公司都有特定的下游用户,可以为这些用户直接提供中间产品,避开直接的产业竞争.另一方面,可以为中间贸易商提供原材料采购,产品存储、加工、配送等服务.在这个互联网广泛应用的时代,企业必须大力扶持网络服务、电子服务,让互联网将公司的基本信息、产品等通过文字叙述和图片展示出来,让消费者实现互联网购货,建立销售网络需要建立两个中心:第一,设立市场调研中心,主要任务是调查了解市场上无缝钢管、钻具、铸管模的生产销售情况;所需原材料的分布、产量、价格状况;了解产品的市场竞争力、市场需求情况.第二,分销网络中心,这是销售的重要渠道.它起到了沟通生产环节与销售环节的作用,在建立分销网络时也能实现企业的扩大生产,因为企业可以通过参与股份、联营实现,也可以通过控股实现.从小方面说可以通过代理、租售实现.

3.降低变动成本

依照在企业的实地调查,初步探究出变动成本可以减少127万,由此可得调整单位变动成本可以增加预测分析利润127万左右.所以,企业应该根据其历史消耗,运用科学的方法制定减少原材料损耗预算,在年初进行准确的预测分析包括销售预测、利润预测、成本与资金需要量预测.尽可能的减少燃料、动力等的消耗.同时企业员工也应该责任落实到位,并与其工资薪酬联系起来,同时形成书面约定.管理层定期进行考核,奖惩分明.从而实现降低变动成本提高盈利.

对企业敏感性分析有影响的还有销售价格,虽然企业产品的销售价格一般不改变,但也可以在激烈的竞争中寻求可调整的空间,或是通过增加产销量降低价格.财务人员可以从原材料采购开始,降低材料的购买价格.

5 结束语

本量利分析法在各个领域都有着广泛的运用,它不仅在管理方面起着相当大的作用,在财务、预测成本等方面也有绝对性影响.本量利分析法可以提前实施保本预测,预测出保本额和保本量,保证企业降低亏损,提高盈利范围.其次,本量利分析法还为决策提供基本资料,公司可据此进行生产决策、定价决策、不确定条件下的生产决策.本量利分析方法还可以与预测分析结合,使销售预测、利润预测,成本预测、资金预测更加准确可行.但是本量利分析法是建立在基本假设之上的,所以应该注意它的不确定因素在运行中存在的问题.如今市场不断变化,经济不断更新发展,企业竞争越来越激烈.要想使企业能够发展下去,就更需要把本量利分析运用合理.同时需要进行科技创新.

注释:

①冉晨光.本量利分析在中小企业管理中的应用[J].中国市场,2014(6):49.

②牛彦秀.管理会计[M].大连:东北财经大学出版社,2010. 67.

〔1〕冉晨光.本量利分析在中小企业管理中的应用[J].中国市场,2014(6):49.

〔2〕牛彦秀.管理会计 [M].大连:东北财经大学出版社,2010,06(2).

〔3〕黄宗贵.企业本量利分析[J].财税统计,2013,81-83.

〔4〕丁冰杰.多种产品的本量利分析研究[J].辽宁省交通高等专科学校校报,2013,15(1):30-32.

〔5〕李岚.本量利分析模型扩展应用-以DZ公司为例[J].财会通讯,2013,10.

〔6〕梦瑶.本-量-利分析在身边的应用及建议[J].科技创新导报,2013,14:216.

〔7〕薛凯华.管理会计分析方法-本量利分析[J].中国城市经济,2011,09.

〔8〕张桂杰,邹曼丽.本量利在民营企业中应用研究[J].商,2013,15.

〔9〕殷新华.本量利分析法解析及应用[J].财政监督,2013,06.

〔10〕陈莲香.企业本量利分析原理解析 [J].财经纵横,2013,08.

〔11〕欧阳洲.浅谈本量利分析在食品企业的具体应用[J].财经界(学术版),2014,10.

〔12〕魏紫.浅析本量利分析在经济型酒店中的应用[J].商业经济,2014,05.

〔13〕魏剑涛.基于产销不平衡的本量利分析模型研究[J].经济论坛,2014,04.

〔14〕侯志才.多产品的EXCEL本量利模型构建[J].财会月刊,2014,05.

〔15〕黄婷,胡冬利,简莉莉.对上市公司本量利关系的敏感分析-以泸州老窖为例[J].经营管理者,2014,18.

〔16〕AndrewP.Williamson;JohannesKieferChem.Eng. Tech,Low-CostMethodtoDeterminetheSolubility ofLiquidMixturesbyContinuous-FlowCloudPoint Titration[J].Wiley,2014.

F275.3

A

1673-260X(2016)08-0116-04

2016-05-11

猜你喜欢

河北水利(2023年3期)2023-05-09 09:10:10

中国水利(2022年20期)2022-11-18 06:26:22

中国水利(2022年8期)2022-05-16 09:23:02

今日财富(2021年7期)2021-03-24 11:27:19

钢管(2019年3期)2019-03-18 04:02:50

四川冶金(2018年1期)2018-09-25 02:39:26

中国商论(2018年10期)2018-01-27 11:19:59

商场现代化(2016年12期)2016-06-06 16:35:00

现代冶金(2016年6期)2016-02-28 20:53:10

化工生产与技术(2014年4期)2014-02-27 13:41:56