谁在设定行政收费项目?

——基于318项行政收费设定依据和主体的实证研究

2016-09-20 09:30:56申海平上海对外经贸大学法学院上海200335

华东理工大学学报(社会科学版) 2016年4期

申海平(上海对外经贸大学法学院,上海 200335)

谁在设定行政收费项目?

——基于318项行政收费设定依据和主体的实证研究

申海平

(上海对外经贸大学法学院,上海 200335)

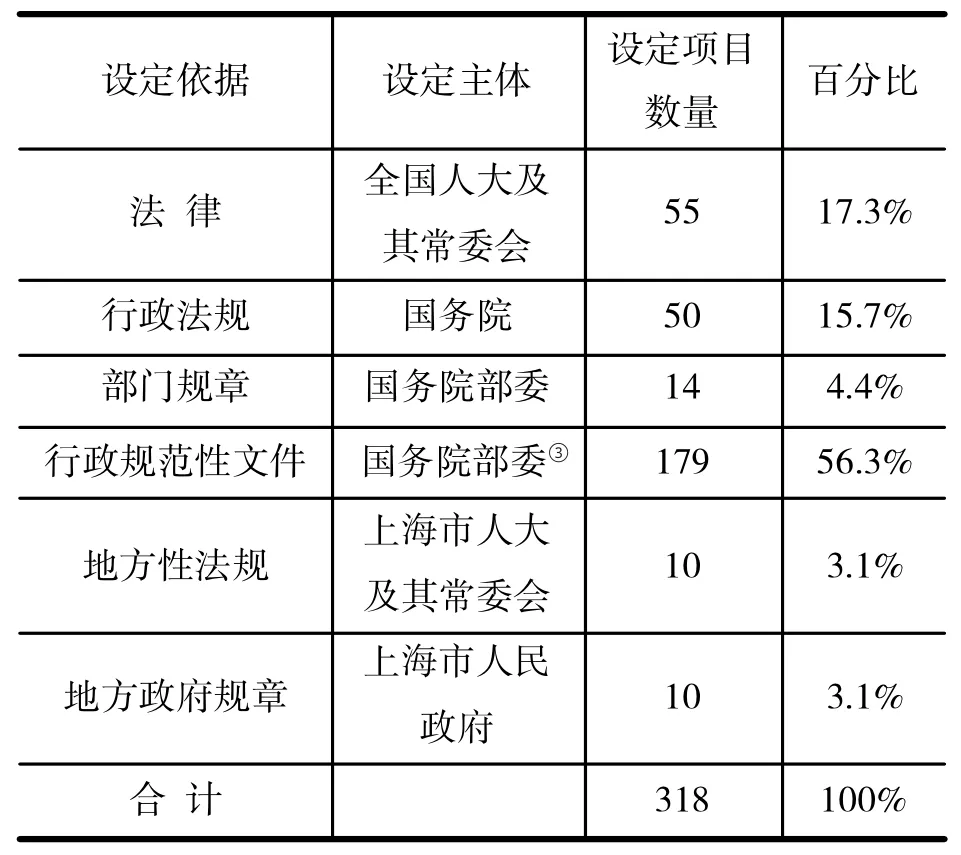

通过对《全国收费清单》和《上海收费目录》中共318项行政收费设定依据和主体的统计表明,全国人大及其常委会通过法律设定的行政收费项目占17.3%,国务院通过行政法规设定的占5.7%,部门规章“设定”的占4.4%,而财政部和国家发展改革委员会通过行政规范性文件设定的占56.3%,上海市地方性法规和政府规章设定的仅占6.2%。基于统计数据和当前的有关法律规定和行政收费审批制度,分析发现,行政收费设定的最重要主体是财政部和国家发展改革委员会,设定形式主要为行政规范性文件,部门规章并不能设定行政收费;中央机关设定的收费项目占绝大多数,地方设定的行政收费数量有限。同时也发现,相比于有权立法的主体,有权设定行政收费项目的主体数量有限。

行政收费 设定依据 设定主体

一、问题的提出

长期以来,社会各界对行政收费项目过多、过乱的情况一直高度关注,并有观点认为“收费之多、之乱,与收费依据之多、之乱有着必然的联系”。①黄庆畅:《行政收费法:缘何千呼万唤不出来?》,《人民日报》2007年11月14日第13版。有学者认为,由于行政收费权的设定分散在各个法律、法规和规章中,甚至大量出现在行政规定中,行政收费之乱的根源也大致可以归咎于行政收费设定权这一乱象。②章剑生:《行政收费的理由、依据和监督》,《行政法学研究》2014年第2期。行政收费的设定,是行政收费最核心的问题,是一切行政收费的起点,也是实施收费、进行收费监督以及解决收费争议的依据。③应松年主编:《行政法与行政诉讼法(上)》,中国法制出版社2009年版,第358页。要治理这种乱象,必须要从规范行政收费设定上入手才能从根本上解决问题。④刘莘:《论行政收费的设定和监督》,《政法论坛》2000年第3期。不论是对行政收费的设定进行研究,还是要对其进行立法规范,首先应当对现有的行政收费项目的设定现状有一个清楚的认识。否则,这样的研究或者立法就失去了方向。那么,到底是哪些规范和主体在设定行政收费呢?是否如学者所言,大多数行政收费项目是依据规章以下的行政规范性文件征收的呢?①陈小燕:《行政收费制度完善研究》,《国家行政学院学报》2009年第4期。

“没有调查就没有发言权。”2002年,王成栋等人曾对我国法律涉及行政收费的规范进行过整理和分析。②王成栋、葛波蔚、满学惠:《行政收费的法治进路——对中国现行法律涉及收费规范的整理及分析》,《行政法学研究》2002年第3期。但设定行政收费的规范不限于法律,因此上述整理和分析未能对哪些规范和主体在设定行政收费给出较为全面的数据。有鉴于此,笔者将对财政部公告2014年第80号公布的《全国性及中央部门和单位行政事业性收费目录清单》(以下简称《全国收费清单》)和上海市财政局、上海市物价局公布的《上海市行政事业性收费项目目录(2014版)》(沪财预[2014]33号)(以下简称《上海收费目录》)中收费项目的设定依据进行检索,并以检索结果为基础,对收费项目的设定依据和设定主体予以量化统计和分析,以期能对当前设定行政收费项目的依据和主体的整体状况作出客观、准确的实证描述,探求当前设定行政收费项目的依据和主体的特点,在为科学、准确地认识行政收费项目设定依据和主体提供可靠数据的同时,能为深入研究行政收费理论和推进行政收费立法奠定基础。

需要说明的是,本文研究的是当前合法的行政收费的设定状况。依据《全国收费清单》和《上海收费目录》中的收费项目是“按照法律、行政法规和国家有关政策规定设立的行政事业性收费”,“目录清单之外的行政事业性收费和政府性基金,一律不得执行,公民、法人和其他组织有权拒绝缴纳。”本文以《全国收费清单》和《上海收费目录》中的收费项目为统计对象,并不否定当前实践中存在着这些项目之外的行政收费。例如,近年来教育领域的乱收费现象仍时有发生。③宗河:《教育部通报5起教育乱收费典型问题》,《中国教育报》2014年8月5日第1版;焦新:《全国治理教育乱收费部际联席会议办公室通报8起教育乱收费查处情况》,《中国教育报》2014年1月27日第1版;柴葳:《教育部通报6起教育乱收费典型案件》,《中国教育报》2013年7月4日第1版。但这些乱收费本身并不合法,依据《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第5条的规定,擅自设立行政事业性收费项目的,应当对直接负责的主管人员和其他直接责任人员给予降级或者撤职处分。

二、行政收费的统计样本和设定依据的检索

要对行政收费项目的设定依据和设定主体予以量化统计和分析,首先要确定统计的样本,即要选取哪些行政收费项目进行统计,然后获得这些行政收费项目的设定依据,方可进而从设定依据发现设定主体。本部分将对何为行政收费加以简要讨论,对行政收费统计样本作出说明,并对行政收费设定依据的检索方法予以交代。

(一)行政收费和行政事业性收费

行政收费作为一种型式化(或称模式化)的行政行为,在我国许多行政法学教科书中都专列一节或者作为行政征收的下位概念专列一小节单独加以讨论。十届全国人大常委会和十一届全国人大常委会曾分别将“行政收费法”和“行政收费管理法”纳入立法规划。④参见《十届全国人大常委会立法规划》,《法制日报》2003年12月18日;《十一届全国人大常委会立法规划》,《全国人民代表大会常务委员会公报》2008年第7期。但在当前我国有关收费的法律性文件中,并无“行政收费”一词。在制定法上,行政收费通常被表述为“行政事业性收费”。⑤章剑生:《行政收费的理由、依据和监督》,《行政法学研究》2014年第2期。现行有效的法律中,有4件法律包含“行政事业性收费”一词。⑥参见《残疾人保障法》第36条、《就业促进法》第18条、《企业所得税法》第7条和《预算法》第27条。本段中,法律、行政法规中“行政事业性收费”一词的统计数据均来自中国人大网中国法律法规信息系统(http://law.npc.gov.cn:87/home/begin1. cbs)检索结果,最后访问日期:2015年5月12日。现行有效的行政法规中,有8件行政法规包含“行政事业性收费”一词。①参见《退役士兵安置条例》第22条、《审计法实施条例》第3条、《汶川地震灾后恢复重建条例》第58条、《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》、《企业所得税法实施条例》第26条、《政府信息公开条例》第10条、《残疾人就业条例》第19条和《公安机关组织管理条例》第23条。该词在地方性法规和政府规章中出现则更为频繁。

行政事业性收费与行政收费尽管名称不同,但并无本质区别。按照《行政事业性收费项目审批管理暂行办法》第3条的规定,②财政部、国家发展改革委员会:《关于发布<行政事业性收费项目审批管理暂行办法>的通知》(2004年12月30日财综[2004]100号)。《全国收费清单》和《上海收费目录》中的行政事业性收费是指国家机关、事业单位、代行政府职能的社会团体及其他组织根据法律法规等有关规定,依照国务院规定程序批准,在向公民、法人提供特定公共服务过程中,按照成本补偿和非营利原则向特定对象收取的费用。行政事业性收费至少具有以下三个特点:一是收费主体是国家机关或代行政府职能的相关机构;二是收费主体实施收费的原因是提供了特定管理或服务;三是收取的费用是补偿性的,而不是营利性的。③赵小平主编:《行政事业性收费标准管理暂行办法解读》,中国市场出版社2006年版,第18页。早在100多年前,德国法学家耶利内克在区分公法费用和私法费用时就认为,区分二者的可靠标准为,国家征收费用的行为仅仅是为共同利益还是也带有营利目的。④[德]格奥格·耶利内克:《主观公法权利体系》,曾韬、赵天书译,中国政法大学出版社2012年版,194页。行政事业性收费由国家机关或代行政府职能的相关机构收取,具有非营利性,无疑属于行政收费。

需要指出的是,在我国,许多事业单位,包括一些履行行政职能的事业单位,除在履行行政职能时收取一定的费用外,还在以市场主体身份提供产品和服务并收取相应费用。这类费用,体现出明显的市场经营服务特征,属于私法上的费用,并不包括在上述行政事业性收费中。2000年国务院发布的《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条第2款也明确规定:“事业单位因提供服务收取的经营服务性收费不属于行政事业性收费。”

此外,能否将所有行政事业性收费都认定为是行政收费,学界并非没有争议。例如,即使认可行政收费在我国法律中通常被表述为“行政事业性收费”的学者也认为,作为行政事业性收费项目的“土地闲置费”和“社会抚养费”因具有对违法(约)行为的罚惩性,与行政收费制度的目的、功能大相径庭,并不是行政收费项目。⑤章剑生:《行政收费的理由、依据和监督》,《行政法学研究》2014年第2期。当然,这一判断是否准确,还有待进一步论证。本文也认为,由于对一些收费项目的性质把握不清,难免将一些非行政收费项目纳入行政事业性收费项目目录,但这种误判的数量应该并不多,否则,这些行政事业性收费项目目录就会名不副实。鉴于本文统计的《全国收费清单》和《上海收费目录》中行政事业性收费项目数量达318项,一些个别项目的统计误差应该不会影响到整体数据的统计分析以及相应的结论。

(二)行政收费统计样本的选定

要清楚地掌握谁在设定行政收费项目,最好是能将行政收费项目的依据逐一进行检索,并厘清这些行政收费项目的设定主体。鉴于设定行政收费的规章和行政规范性文件的数量可能巨大,如果对其一一进行检索并认定,工作量巨大。而目前财政部和各省、自治区、直辖市财政部门公布的行政事业性收费清单和目录,为统计行政收费项目的设定依据和主体提供了基础。

根据《财政部关于公布行政事业性收费和政府性基金目录清单的公告》(公告2014年第80号)的规定,除《全国收费清单》、《全国政府性基金目录清单》和各省、自治区、直辖市财政部门公布的本地区实施的行政事业性收费目录清单之外的行政事业性收费和政府性基金,一律不得执行,公民、法人和其他组织有权拒绝缴纳。这就是说,在某一地方,所有的行政收费项目都应当包括在《全国收费清单》和省、自治区、直辖市财政部门公布的本地区实施的行政事业性收费目录清单中。省、自治区、直辖市财政部门公布的本地区实施的行政事业性收费目录清单中,已包括了在本地区实施的全国性行政事业性收费项目。以上海为例,除上海市财政局、上海市物价局公布的《上海收费目录》中的收费项目外,中央驻沪单位也会按照《全国收费清单》的收费项目收取行政事业性收费。因此,在某一地方,有多少项行政收费,则可以根据目录加以判断。这样,如果能查询到这些目录中的行政收费项目的收费依据,就能够根据依据的制定机关来统计这些项目的设定主体。如此,可以选择以行政事业性收费目录清单为基础,来统计行政收费项目的设定依据和主体。

各省、自治区、直辖市财政部门公布的本地区实施的行政事业性收费目录清单中项目数量各有不同,各地行政收费项目数量不尽相同。例如,《上海收费目录》共列出收费项目193项,山东的行政事业性目录清单包括中央立项的行政事业性收费104项和省级立项的24项,安徽省公布的行政事业性收费目录清单则包括中央立项的行政事业性收费85项和省级设立的27项。①有关山东省和安徽省的数据来源是,《山东省财政厅山东省物价局关于发布行政事业性收费和政府性基金项目目录清单的公告》之附件1:《山东省行政事业性收费目录清单》(2014年12月26日发布)和《安徽省财政厅关于公布行政事业性收费目录清单的公告》之附件《安徽省行政事业性收费目录清单》(2014年12月8日公布)。再加中央驻各省、自治区、直辖市的单位的收费项目会有所不同,因此每一省、自治区、直辖市内的行政收费项目就更会有所不同。②需要说明的是,不同地方的行政收费项目数量并不具有可比性。对此,以下将有所述及。

各省、自治区、直辖市行政收费项目数量各有不同,并且互有重复,因此,要准确地计算出我国目前到底有多少项行政收费并不容易。当然,要全面掌握谁在设定行政收费,最好的方法就是将全国所有的行政收费项目的依据一一进行查看,厘清其设定主体。这种方法并非不可能,但同样面临着工作量巨大的问题。鉴于在某一省、自治区、直辖市,行政收费的项目总和不会超过《全国收费清单》中项目和该地方所发布的收费清单中所设定的项目总和,如果选择某一省、自治区或者直辖市行政收费项目的总和,作为行政收费项目设定依据和主体检索、统计的一个典型,并以此典型的统计结果来真实、迅速地概括和反映当前我国设定行政收费项目的依据和主体的情况,是完全可行的。

有鉴于此,笔者拟对《全国收费清单》和《上海收费目录》中收费项目的设定依据进行逐一检索,试图发现这些行政收费项目的设定主体。在地方收费目录清单中,选择了《上海收费目录》,首先基于笔者手上已有现行有效的所有上海市地方性法规、政府规章的电子数据库,可以较为便捷地检索出《上海收费目录》中哪些收费项目是由上海市地方性法规、政府规章所设定。如果选择其他省、自治区或者直辖市,在没有完整的该地的地方性法规和政府规章电子数据库的情形下,要检索出该地所设定的收费项目就不那么容易。其次,不管选择哪个省、自治区或者直辖市,并不会严重影响统计结果的代表性。目前,各省、自治区、直辖市在《全国收费清单》之外自行设立的行政收费项目数量都非常有限,选择哪一个地方作为典型进行统计,虽略有出入,但不会对统计结果有着根本性的改变。对此,本文将在结语部分对此作进一步说明。

2014年财政部公布的《全国收费清单》共列出一级收费项目116项,有的一级项目下设有二级项目甚至三级项目。例如,一级项目考试考务费又专门以附表方式列出了94个二级项目。《上海收费目录》则列出了193项收费项目,其中的大部分项目与《全国收费清单》列出的项目相同,或者包含于一些项目之中。例如,《全国收费清单》中的一级项目公安部门的证照费具体包括外国人证件费、公民出入境证件费等7类二级项目,而外国人证件费这一二级项目又进一步被细分为居留许可、永久居留申请、永久居留证、出入境证、旅行证5类三级项目。《上海收费目录》的193项收费中,居留证、永久居留申请、永久居留证、出入境证、旅行证等就占了5项。①正是由于分项的标准不同,不同地方所公布的行政收费项目的数量很难进行直接对比。例如山东、安徽的清单与《全国收费清单》一样,同样将公安部门的证照费列为了一项,这与《上海收费目录》按照证照费中的小项计算项目总数,不具有可比性。在不考虑如何分项更为科学的前提下,为统计上的可比性和准确性,笔者将《全国收费清单》中116项中的小项(包括94项考试考务费)进行了逐一拆分。拆分后,《全国收费清单》中收费项目总数为270项。同时,将《上海收费目录》中的收费项目与《全国收费清单》中收费项目一一对照,发现有145项收费项目相同或者被包含在《全国收费清单》中的一些收费项目中。②需要说明的是,在对照认定中,容易判断的是收费项目名称完全相同的重复项目。而对于项目名称尽管不同,但实际所指为一项,或者被包含在《全国收费清单》中的一些收费项目,则是通过查看具体的设定依据加以判定。例如《上海收费目录》中的“民防工程建设费”,在《全国收费清单》中为“防空地下室易地建设费”,但设定依据均为“中发[2001]9号”,征收的对象都是不能修建防空地下室的项目。因此,对于上海市辖区内的公民、法人和其他组织,行政收费的项目总数为“270+193-145=318”项。

(三)行政收费设定依据的检索

随着《行政处罚法》、《行政许可法》和《行政强制法》中“设定”一词的使用,“设定”已成为理论界和实务界所接受的法律概念,是指在没有上位法规定的前提下所进行的创制。根据已有的研究,创制行政收费项目的规范依据,包括法律、法规、规章、行政规范性文件等。③刘莘:《论行政收费的设定和监督》,《政法论坛》2000年第3期。本文对318项行政收费的设定依据采取以下检索方法进行了检索:

一是通过《全国收费清单》列出的“政策依据”和《上海收费目录》列出的“批准依据”来检索一些行政收费项目的设定依据。例如《全国收费清单》对于矿产资源补偿费、土地复垦费、土地闲置费、城镇污水处理费、进口货物滞报金等10多项收费,列出了“国务院148号令”、“《土地管理法》”、“《城市排水和污水处理条例》”、“海关总署令第128号”等法律、行政法规、部门规章的名称或者文号等。《上海收费目录》对于特种作业人员安全技术考试费、道路运输管理证照工本费、公路路产损坏赔(补)偿费等40多项收费,列出了“《公路法》”、“国务院令第406号”、“市人大公告2011年第37号”、“市政府令2012年第85号”等法律、法规、规章的名称或者文号。依据这些法律、法规、规章的名称或者文号,可以找出相应的法律、法规、规章,并检索到具体的设定条款。

二是对于《全国收费清单》中未列出法律、法规、规章设定依据的收费项目,通过将项目名称或项目名称中的关键词,在北大法宝(http://www. pkulaw.cn)“法律法规”“全文”中进行检索,确定某一收费项目是否有法律、法规、规章等的设定依据。④需要检索的行政收费项目100多项,检索在2015年3月20日至22日间陆续完成。对于《上海收费目录》中自行立项的行政收费项目,未列出法律、法规、规章设定依据的,按照上述同样方法在现行有效的上海市地方性法规、政府规章电子数据库进行了查找。⑤上海市地方性法规、政府规章电子数据库为word文档,由笔者根据上海市人民代表大会常务委员会法制工作委员会编印的《上海市地方性法规汇编(2012年版)》和上海市人民政府法制办公室编印的《上海市政府规章汇编(2010年版)》为基础创建,收录的上海市地方性法规、政府规章截止时间为2014年12月31日(发布时间)。《全国收费清单》“政策依据”一栏和《上海收费目录》“批准依据”一栏中列出的多为国家物价局(1994年并入国家发展改革委员会)、国家计划委员会(1998年改组为国家发展计划委员会)、国家发展计划委员会(2003年改组为国家发展和改革委员会)、国家发展和改革委员会(以下简称国家发展改革委)、财政部等部门发布的行政规范性文件的文号。但实际上,许多收费项目是由法律、法规或者规章设定。例如,“外国人签证费”,《全国收费清单》列出的“政策依据”为“计价格[2003]392号、[1992]价费字240号、公通字[2000]99号”,《上海收费目录》列出的“批准依据”为“价费字[92]240号、价格[2003]392号”。在北大法宝中通过检索“签证费”,就会发现该收费项目由《出境入境管理法》第92条设定。⑥该条规定:“外国人申请办理签证、外国人停留居留证件等出境入境证件或者申请办理证件延期、变更的,应当按照规定缴纳签证费、证件费。”

三是对于通过以上两种方法未能找到明确的法律、法规、规章等依据的,笔者根据经验,通过查找与这些收费项目相关的法律法规,确定其依据。例如,《全国收费清单》中“土地登记费”和“房屋所有权登记费”,就难以使用以上两种方式找到其设定依据,但经查阅《物权法》,这两项收费明显属于《物权法》第22条规定的“不动产登记费”,即这两项收费由《物权法》设定。

四是对于通过以上三种方法未能找到明确的法律、法规、规章等依据的行政收费项目,均认定《全国收费清单》中“政策依据”和《上海收费目录》中“批准依据”一栏列出的相应的行政规范性文件文号对应的文件为设定依据。

需要说明的是,有些行政收费的依据规定非常清楚,直接规定了可以或者应当收取费用,但有的并没有作出如此直接的规定,而是间接地对行政收费项目作出了规定,或者对于收费予以了授权规定,本文同样将其作为收费的设定依据。例如《国境卫生检疫法》第26条规定:“国境卫生检疫机关实施卫生检疫,按照国家规定收取费用。”《进出境动植物检疫法》第48条规定:“口岸动植物检疫机关实施检疫依照规定收费。收费办法由国务院农业行政主管部门会同国务院物价等有关主管部门制定。”对照《全国收费清单》中的“出入境检验检疫费”,这两部法律的条款都没有对此项收费作出直接明确的规定,但依据上述标准,本文认定以上两部法律为该项收费的设定依据。

三、行政收费设定依据和主体的统计

(一)行政收费设定依据和主体的统计方法

在获得318项行政收费设定依据的规范后,将这些设定依据按照法律、行政法规、①需要说明的是,按照《最高人民法院关于审理行政案件适用法律规范问题的座谈会纪要》(法[2004]96号)的规定,对于《立法法》施行以前,经国务院批准、由国务院部门公布的规范性文件,在统计时,作为行政法规进行了统计,设定主体则相应地统计为国务院。地方性法规、部门规章、地方政府规章、行政规范性文件分别进行统计。一项行政收费同时具有两种或者两种以上依据的,设定依据仅统计最高位阶的规范。部门规章和地方政府规章同时设定的,仅统计部门规章。②规章能否设定行政收费项目,其后分析中将再加讨论。此处,先推定规章具有设定行政收费的权限,并对其进行统计。

按照《立法法》的规定,法律、行政法规、地方性法规、部门规章、地方政府规章的制定主体法定。法律的制定主体为全国人民代表大会和全国人民代表大会常务委员会(以下简称全国人大及其常委会),行政法规的制定主体为国务院,部门规章的制定主体为国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构(以下简称国务院部委),本文中地方性法规的制定主体为上海市人民代表大会和上海市人民代表大会常务委员会(以下简称上海市人大及其常委会),地方政府规章的制定主体为上海市人民政府。其中,鉴于全国人民代表大会设定的行政收费项目的数量并不多,因此将全国人大及其常委会共同作为一个设定主体予以统计。同样,对上海市人大及其常委会也作为一个设定主体予以统计。

(二)318项行政收费的设定依据和主体

经对318项行政收费的设定依据和主体进行统计,按照其位阶顺序排列形成统计表1。

表1 318项行政收费的设定依据和主体

(三)上海自行立项的行政收费项目的设定依据和主体

《上海收费目录》中有145项收费项目与《全国收费清单》中的收费项目相同或者包含在《全国收费清单》中的一些收费项目中。因此,《上海收费目录》中上海自行立项的行政收费项目有“193-145=48”项。为进一步观察这48项行政收费的设定依据和主体,经统计,按照其位阶顺序排列形成统计表2。

表2 上海自行立项的行政收费项目的设定依据和主体

四、行政收费设定依据的现实状况

通过表1和表2,至少可以发现,当前行政收费设定依据的状况具有以下特点:

(一)法律、法规设定了36.1%的行政收费项目

表1的统计结果表明,318项行政收费,法律设定了55项,占比为17.3%,行政法规设定了50项,占比为15.7%,地方性法规设定了10项,占比为3.1%,合计由法律、法规设定的行政收费占比为36.1%。依据《立法法》和《行政诉讼法》,相比于规章和行政规范性文件,法律、法规具有较高的法律效力。这一统计结果说明,行政收费的依据,法律位阶较高的规范数量有限。

表1的统计结果表明,法律设定了55项行政收费,这与学者曾统计出法律规定的收费项目或者名称有92项之多有着很大的出入。这92项是由1980年到1999年这二十年间制定的法律所规定的,③王成栋、葛波蔚、满学惠:《行政收费的法治进路——对中国现行法律涉及收费规范的整理及分析》,《行政法学研究》2002年第3期。是否经过十多年后,其中的许多项目已在法律的修订和废止中被取消?经将这92项收费项目或者名称进行分析后,发现主要原因如下:一是该92项收费中至少包括了18项企业收费或者其他平等民商事主体之间的费用,例如《铁路法》第21条规定的保管费和第25条规定的运输杂费、票价率、运价率、特定运价率、临时运价率、地方铁路票价率、专用票价率、专用运价率,《民用航空法》第97条规定的国内运价、国际运价,1986年制定的《邮政法》第15条规定的邮政业务基本资费和非基本资费(2009年修订的《邮政法》第39条规定了邮政普遍服务业务资费、邮政企业专营业务资费、机要通信资费等),1988年制定的《水法》第34条(2009年修订后的第55条)规定的水费,《电力法》第33条规定的电费和第42条规定的增容收费,《律师法》规定的律师收费,《民事诉讼法》第253条规定的迟延履行金等。这些收费属于私法上的费用,不属于行政收费,自然不在《全国收费清单》和《上海收费目录》中。二是该92项收费中的7项被收入《全国政府性基金目录清单》,④该目录清单为财政部公告2014年第80号的附件3,《全国收费清单》为该公告的附件1。未列入《全国收费清单》中,属于政府性基金,①《全国政府性基金目录清单》共列出25项基金,其中以“费”字为后缀的基金项目有港口建设费、高等级公路车辆通行附加费(海南)、城市基础设施配套费、文化事业建设费和森林植被恢复费5项。关于政府性基金的性质及其与行政收费的关系,由于本文的研究主题和方法所限,在此不予讨论。包括水利建设基金、教育事业费附加、教育费附加、教育地方附加费、森林生态效益补偿基金、森林植被恢复费、新菜地开发建设基金等。其中,教育事业费附加、教育费附加、教育地方附加费三项对应的是《全国政府性基金目录清单》中教育费附加和地方教育费附加两项。除上述原因之外,该92项收费中还至少有6项仅凭其名称难以查找到与之有关的法律条款,或者借助相应的法律条款还难以判定其是否属于行政收费,这6项是公益事业收费、引渡费用、治理费用、研究开发资金、科技成果转化基金和风险基金等。

(二)规章“设定”了7.5%的行政收费项目

表1的统计结果表明,在《全国收费清单》中,部门规章“设定”的行政收费项目仅占4.4%,地方政府规章“设定”的收费项目仅占3.1%,两项相加共计7.5%。规章“设定”的行政收费项目占所有项目的比重不足一成。即使与法律、行政法规设定的项目数量相比,规章“设定”的收费项目数量也是少于法律、行政法规设定的数量。

但规章“设定”行政收费项目的说法并不准确。按照当前我国行政收费项目审批管理制度和《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》的规定,除财政部和国家发展改革委员会之外制定的部门规章不具有行政收费项目的设定权。依据《行政事业性收费项目审批管理暂行办法》第4条的规定,收费项目实行中央和省两级审批制度,不管法律、法规是否已设定收费项目,都需要进行审批。依据该办法第18条的规定,申请设立收费项目,应当提交有关收费的法律、行政法规、地方性法规依据,没有法律、行政法规、地方性法规依据的,应当提交有关资料或对收费理由进行详细说明。根据上述规定,规章并不是收费审批立项的依据。但例外的是,依据《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条第1款第1项的规定,财政部门与计划部门共同发布的规章或者规定,可以设定行政收费项目。因此,在部门规章中,财政部和国家发展改革委员会制定的部门规章可以设定行政收费项目。但除财政部和国家发展改革委员会共同制定的部门规章之外,其他国务院部委制定的规章,如“设定”了行政收费项目,就违反了《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条的规定;同时,按照《行政事业性收费项目审批管理暂行办法》第18条的规定,这些规章也不能作为申请设立该收费项目的依据。

省级政府规章,则具有行政收费项目的设定权。按照《行政事业性收费项目审批管理暂行办法》第4条和第18条的规定,省级政府制定的规章同样不具有行政收费项目的设定权。但按照《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条第1款第1项的规定,省、自治区、直辖市的政府规章或者规定是收费的依据之一。按照《行政事业性收费项目审批管理暂行办法》第9条的规定,省级政府是重要收费项目和面向企业的收费项目的审批主体。如果在法律、法规没有设定一项重要收费或者面向企业的收费情形下,省级政府通过审批批准了这项收费,这种批准实际上是设定了收费。同时,依据《地方各级人民代表大会和地方各级人民政府组织法》第66条第1款的规定,省、自治区、直辖市财政、价格主管部门受省、自治区、直辖市人民政府的统一领导。如此,如果省、自治区、直辖市人民政府制定的规章设定了行政收费事项,相应的省、自治区、直辖市财政、价格主管部门应当执行,即在行政收费立项审批中,应当按照规章规定,通过相应的行政收费事项的审批。因此,省、自治区、直辖市人民政府制定的规章事实上具有设定行政收费事项的权力。

不具有行政收费项目设定权的部门规章如果“设定”了收费项目,但未通过立项审批,即部门规章所设收费项目被搁置,将损害部门规章和规章制定主体的权威性。由此,国务院部委在规章制定中也就不会注重收费项目的“设定”。对于省、自治区、直辖市人民政府而言,其财政、价格主管部门可以通过审批设定行政收费项目。这种设定机制,相比地方政府规章设定,更为灵活和便利。因此,省、自治区、直辖市人民政府通过规章设定行政收费的积极性也不高。以上两种因素,导致了规章“设定”的行政收费项目比重较少。

(三)行政规范性文件设定了56.3%的行政收费项目

表1的统计结果表明,在318项收费中,56.3%的收费项目由行政规范性文件设定。这就验证了目前部分学者的判断,即大多数行政收费项目依据规章以下的行政规范性文件征收。

行政规范性文件设定大量收费项目,与当前我国实施的行政收费项目审批管理制度密切相关。按照《行政事业性收费项目审批管理暂行办法》第8条和第9条的规定,中央国家机关、事业单位、代行政府职能的社会团体及其他组织(包括中央驻地方单位)可以向财政部、国家发展改革委员会提出设立收费项目的申请,省级和省级以下国家机关、事业单位、代行政府职能的社会团体及其他组织可以向省、自治区、直辖市财政、价格主管部门提出设立收费项目的申请。根据该办法第15条的规定,对于没有法律、行政法规和地方性法规依据的收费项目的申请,收费项目符合国际惯例或国际对等原则的,财政部、国家发展改革委员会和省、自治区、直辖市财政、价格主管部门可以依照国际惯例或国际对等原则审批收费项目;向公民、法人提供除行政许可事项以外的特定公共服务且服务对象具体、明确的,可以按照该办法规定审批收费项目。按照该办法第22条规定,这种审批是以公文形式发布。目前常见的主要以“复函”、“通知”等形式发布。例如,《财政部国家发展改革委员会关于同意收取A级旅游景区标牌工本费和工农业旅游示范点标牌工本费的复函》(财综[2005]48号)就同意国家旅游局在向符合条件的旅游景区颁发质量等级标牌和证书时,收取A级旅游景区标牌(含证书)工本费;向经验收合格的工农业旅游示范点颁发标牌和证书时,收取工农业旅游示范点标牌(含证书)工本费。再如,《上海市教育委员会、上海市物价局、上海市财政局关于规范本市公办中小学幼托园所接受外国学生(幼儿)收费管理的通知》(沪教委财[2007]8号)就设定了外籍儿童就读费。正是因为类似的大量“复函”、“通知”等,产生了大量由行政规范性文件设定的行政收费项目。

五、行政收费设定主体的现实状况

通过表1和表2,至少可以发现,当前行政收费设定主体的状况具有以下特点:

(一)有权设定行政收费项目的主体数量少于立法主体

通过对以上行政收费依据的现实状况加以梳理,可以发现,有权设定行政收费的主体数量是特定的。除法律、行政法规、地方性法规的制定主体有权设定行政收费项目外,财政部和国家发展改革委员会,省、自治区、直辖市人民政府,以及省、自治区、直辖市财政、价格主管部门,同样有权设定行政收费项目。其中,依据《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条第1款第1项的规定,地方性法规设定行政收费项目的范围仅限省、自治区、直辖市的地方性法规。这样,设定收费项目的主体就仅限全国人大及其常委会,国务院,财政部和国家发展改革委员会,省、自治区、直辖市人大及其常委会,省、自治区、直辖市人民政府,省级财政、价格主管部门。

与《立法法》中的立法主体数量相比,能够设定行政收费项目的主体数量少于立法主体。与立法主体相比,有权设定收费项目的主体中多了省级财政、价格主管部门,但却将下列立法主体排除在外:财政部和国家发展改革委员会之外的国务院部委,较大的市的人大及其常委会(修订后的《立法法》规定的设区的市、自治州的人大及其常委会),以及较大的市的人民政府(修订后的《立法法》规定的设区的市、自治州的人民政府)。这样,一增一减后,有权设定收费项目的主体数量减少很多。

除上述有权设定行政收费项目的主体外,其他主体不得擅自设立行政收费项目,否则,正如本文引言中所言,应当对直接负责的主管人员和其他直接责任人员给予降级或者撤职处分。

(二)中央机关设定了89.3%的行政收费项目

表1的统计结果表明,318项行政收费,法律设定了 17.3%的收费项目,行政法规设定了15.7%,国务院部委行政规范性文件设定了56.3%,三者共计设定了89.3%的收费项目。由此可见,中央机关是行政收费项目设定的绝对主体。

从其他一些省发布的行政事业性收费目录清单中中央和地方设立的项目数量来看,中央机关同样是行政收费项目设定的绝对主体。例如《贵州省行政事业性收费目录清单》中列明的中央立项行政事业性收费项目共74项,而省级立项行政事业性收费项目仅17项。①参见《贵州省财政厅关于公布行政事业性收费和政府性基金目录清单的公告》之附件《贵州省行政事业性收费目录清单》(2014年12月24日)。《安徽省行政事业性收费目录清单》中列明的中央设立的行政事业性收费项目共85项,而省级设立的行政事业性收费项目仅27项。②参见《安徽省财政厅关于公布行政事业性收费目录清单的公告》之附件《安徽省行政事业性收费目录清单》(2014年12月8日)。

(三)财政部和国家发展改革委员会是设定行政收费项目的重要主体

表1的统计结果表明,318项行政收费中,56.3%的收费项目由行政规范性文件设定。但这些行政规范性文件是由哪些主体制定发布的呢?有权设定行政收费项目的行政主体除按各自权限分别以行政法规、部门规章和地方政府规章设定收费项目外,也能以行政规范性文件的方式设定行政收费。③其中,对于国务院、财政部和国家发展改革委员会以及省、自治区、直辖市人民政府这些主体可以通过行政规范性文件设定行政收费项目,《违反行政事业性收费和罚没收入收支两条线管理规定行政处分暂行规定》第3条第1款第1项有着明确的规定。要准确地说明《全国收费清单》和《上海收费目录》中设定收费项目的行政规范性文件的制定主体,本应对这些行政规范性文件进行一一检索并统计其制定主体。但由于当前行政规范性文件的公开还不完备,也没有与之相应的电子数据库,要统计这些行政规范性文件的制定主体,不仅工作量很大,而且难以一一找到。例如对《全国收费清单》中“政策依据”一栏列出的许多行政规范性文件文号,在北大法宝和百度中无法检索到其对应的文件的全文。④例如作为体育部门收取的运动马匹注册费“政策依据”的“财综[2007]43号”,只能在北大法宝和百度中找到相应的文件名称:《财政部、国家发展改革委员会关于同意收取运动马匹注册费的复函》,作为俱乐部运动员转会手续费“政策依据”的“财综[2004]7号”,则连文件名称也难以找到。最后访问日期:2015年5月12日。

到底这些行政规范性文件是由哪些主体制定发布的呢?笔者认为,这些行政规范性文件的制定主体主要为财政部和国家发展改革委员会(包括原国家物价局、国家计划委员会、国家发展计划委员会)。原因有二:第一,《全国收费清单》中,不是由法律、法规、规章设定的行政收费项目的“政策依据”一栏,列出由财政部和国家发展改革委员会发布的前缀为“发改价格”、“财综”、“价费字”、“计价格”的文件号占据了绝大多数,⑤经使用excel中的查找功能,对《全国收费清单》中以“发改价格”、“财综”、“价费字”和“计价格”为查找内容,发现前缀为“发改价格”的为217项,“财综”的为176项,“价费字”的为107项,“计价格”的为106项。除此之外以前缀为“教财”的文件号为最多,也仅有9项,其他的文件号则数量极为有限。即使是“教财”为文号的文件的发布主体,实际上也是由教育部门、财政部和国家发展改革委员会共同发布的。例如《国家教育委员会财政部国家物价局关于进一步改革和完善普通高等学校收费制度的通知》(教财[1992]42号)。第二,在检索中,笔者以各种方式对收费项目的设定依据进行了检索,对于由全国人大及其常委会、国务院或者其他国务院部委文件设定或者规定收费的,也会予以记录。从已有的记录来看,其他国务院部委制定的行政规范性文件规定收费项目的有一些,但对于其他主体设定或者规定的收费项目,仅发现1项,即《中共中央国务院中央军委关于加强人民防空工作的决定》(中发(01)9号)设定的防空地下室易地建设费。正如前面所述,按照《行政事业性收费项目审批管理暂行办法》的规定,其他国务院部委的文件并不具有设定收费项目的权限。由此可以推断,这些设定收费项目的行政规范性文件的制定主体主要为财政部和国家发展改革委员会。

财政部和国家发展改革委员会作为设定行政收费的重要主体,不仅体现在表1所统计的国务院部委制定的行政规范性文件设定的56.3%的收费项目中,也体现在表1中原来由部门规章“设定”的4.4%的行政收费事项中。由于部门规章“设定”的行政收费事项,实际上源于财政部和国家发展改革委员会设定收费项目的行政规范性文件,这样,这4.4%的行政收费事项的设定主体仍然是财政部和国家发展改革委员会。

六、结语

通过对《全国收费清单》和《上海收费目录》中共计318项行政收费的设定依据和主体的量化统计和分析,不难发现,当前行政收费的设定依据和主体状况具有下述特点:全国人大及其常委会、国务院和省级人大及其常务委员会等通过法律、法规设定了一定数量的行政收费项目,财政部和国家发展改革委员会则以行政规范性文件的形式设定了更多的行政收费项目;部门规章不能设定行政收费项目;中央机关设定的收费项目占绝大多数,地方设定的行政收费数量有限。同时也发现,相比于有权立法的主体,有权设定行政收费项目的主体数量有限。至此,通过量化的实证分析,本文已完成原先设定的发现我国行政收费设定的现状及其特点的任务。但自法学观点出发,亟待解决的问题还有很多:行政规范性文件能设定如此大量的行政收费项目吗?能否将大量的立法主体排除在行政收费项目设定主体之外?行政收费的设定应否遵守法律保留原则?这些事关行政收费项目设定权配置的诸多问题,均有待进一步探讨。

由于我国各地行政收费事项数量不尽相同,以上海市行政收费设定依据和主体的统计结果为基础所作出的分析,在反映全国整体情况上肯定略有偏差。但鉴于中央是目前行政收费事项的主要设定主体,各地设定的数量又非常有限(上海设定仅23项,贵州省立项仅17项,安徽省立项也仅27项),地方收费项目的差异性很难颠覆本文的上述统计结果。何况,在当前,取消收费或者降低收费,已成为我国地方间竞争的重要方式之一。①万江:《中国的地方法治建设竞争》,《中外法学》2013年第4期;周志坤:《广东两会:降低行政收费提升地方竞争力》,《南方日报》2013年1月25日。地方设定的收费项目数量可能将进一步减少。

笔者在检索、认定和统计收费项目设定依据和主体过程中,虽然已尽了最大努力,但误判或者疏漏也在所难免,收费项目的设定主体数量和各类主体设定项目的比例都可能与实际情形存在细微出入。但由于统计的行政收费项目数量多达318项,即使误判和疏漏也应该是小概率事件,同样应该不会颠覆上述统计结果。

(责任编辑:肖舟)

Basis for Administrative Fees and Their Establishment Organs:Based on an Statistic Analysis of 318 Kinds of Administrative Fees

SHEN Haiping

(School of Law,Shanghai University of International Business and Economics,Shanghai 200335,China)

Statistics suggests that,among 318 administrative charges in the National Catalog of Charges and Shanghai Catalog of Charges,17.3%are established by the laws enacted by the nationalPeople's Congress and its Standing Committee,5.7%by the administrative regulations enacted by the State Council,4.4%by department regulations,56.3%by the administrative normative documents enacted by the Ministry of Finance and the National Development and Reform Commission jointly,and 6.2%by Shanghai local rules and the government regulations.An analysis of the statistics as well as the current law provisions and the administrative charge approval system finds,the Ministry of Finance and the National Development and Reform Commission together constitute the main body that establishes the administrative charges by the administrative normative documents,while other department regulations cannot establish the administrative charges;the central authorities establish the majority of the administrative charges,while local authorities establish limited number of them.It is also found that,the number of bodies having the right to establish administrative charges is smaller than that of the legislative bodies.

administrative charge;establishment basis;establishment body

申海平(1972-),男,上海对外经贸大学法学院讲师,法学博士,研究方向:行政法学和比较法学。

D922.1

A

1008-7672(2016)04-0076-12

猜你喜欢

山西财税(2023年8期)2023-12-28 08:05:36

黑龙江省人民政府公报(2020年2期)2020-07-28 07:55:02

智富时代(2019年9期)2019-11-27 11:44:06

法律方法(2019年1期)2019-05-21 01:04:10

幽默大师(2018年12期)2018-12-06 08:29:28

幽默大师(2018年11期)2018-10-27 06:03:04

幽默大师(2018年3期)2018-10-27 05:50:34

青海政报(2017年22期)2017-04-09 06:45:56

中国工程咨询(2017年3期)2017-01-31 05:30:00

中国质量万里行(2015年11期)2015-11-12 20:22:41