长江养老的优秀投资实践

2016-09-18 01:26:24长江养老保险股份有限公司党委书记总经理苏罡

上海国资 2016年8期

文‖长江养老保险股份有限公司党委书记、总经理 苏罡

长江养老的优秀投资实践

文‖长江养老保险股份有限公司党委书记、总经理 苏罡

经过十多年的市场化发展,市场逐步培育形成了包括保险机构、银行、基金公司、券商等在内的一批养老金管理机构,其中大部分机构都是兼营养老金业务,而长江养老则是为数不多专注于养老金业务的专业养老金管理机构之一。近年来,公司在监管单位的指导和支持下,深刻领会养老金投资核心理念,主动担当改革排头兵,开展了大量的改革实践与创新探索。

追求绝对收益基础上的相对收益

长江养老基于中国养老金投资运作特点和管理模式,在业内首家提出“追求绝对收益基础上的相对收益”投资原则,并形成了以“长期稳健的适度收益”、“本金安全的底线要求”和“多元化配置下有效的风险控制”等理念为核心的养老金管理能力体系,与养老金保值增值的内在要求实现高度匹配和耦合。

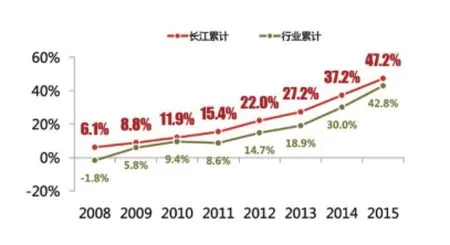

在“追求绝对收益基础上的相对收益”的投资原则之下,长江养老坚持实施合理高效的战略和战术资产配置、搭建投研互动体系以及全面开展风险控制等措施,取得了积极稳健的投资业绩。2008年以来,长江养老管理的企业年金累计投资收益率达到47.2%,高于行业平均水平(42.8%),同时业绩波动率仅为1.9%,业绩波动明显低于行业平均水平(4.1%)。特别是在2008和2011年股债双杀的熊市背景下,证券、债券和基金净值大幅下挫,股票型公募基金损失巨大,平均收益分别为-51.42%和-24.53%,企业年金行业则出现整体负收益,但长江养老仍然保持稳健业绩,两年分别取得了6.05%和3.09%的业绩回报,成立至今历年均取得正收益(见图1和图2)。

图1:长江养老企业年金累计收益与行业比较

图2:长江养老企业年金业绩波动率与行业比较

打造成熟的类属资产管理能力

长江养老管理的“金色晚晴企业年金集合计划”,是国内首个多雇主企业年金集合型计划,也是目前国内规模最大、服务企业最多的企业年金计划,服务企业超过5000家,管理资产规接近250亿元,同时,实践表明,合理的资产配置方案对养老金长期稳定投资收益的贡献度达到80%以上。金色晚晴计划作为国内唯一采取类属资产委托管理模式的企业年金计划,充分突出养老金受托人的管理职责,通过大类资产配置,将所有参保企业与个人的养老金资产分配进入不同的投资组合,发挥不同风格投资管理人的能力优势,同时对组合层与计划层分别进行估值,按计划层估值给予所有参保企业与个人统一收益率,使参保企业与个人充分分享养老金资产配置带来的长期稳定投资回报。

金色晚晴计划2014年和2015年投资回报均在9%以上,2010年-2015年累计收益率为36.12%,成为市场上业绩最为稳健的企业年金集合计划之一,而且在业内享有良好声誉,曾获得上海市政府颁发的“2010年度上海金融创新成果奖”,并在2012年和2015年两次获得亚洲权威资产管理杂志《亚洲资产管理》颁发的年度“中国最佳企业年金计划”奖项。与此同时,金色晚晴计划的类属资产委托管理模式,也为目前中央和各省市抓紧实施的职业年金提供了借鉴。

另类投资能力

近年来,长江养老立足养老金追求长期稳健回报的资金特征,着力打造另类投资能力,不断开发各类创新产品,将养老金投资与民生工程建设以及实体经济发展有机结合。

公司在基础设施投资和国企改革领域创新设立了超过120亿元规模的养老金产品、保险资管产品和养老保障产品,将企业年金和养老保障资金投资于中石油管道、上海公租房、中石化销售公司混改、上港集团员工持股等经济建设和国资国企改革重要项目,开创了养老金投资领域的多项第一,为扩大养老金投资内涵、丰富养老金投资渠道进行了积极探索,也为金融服务实体经济,尤其是借助养老金等长期资金支持社会经济建设,为实现养老金保值增值与社会经济健康发展的良性互动作出了贡献。

养老金投资的挑战

中国真正开展养老金的市场化投资不过十几年的时间,尽管取得了令人瞩目的成绩,但是与海外成熟的养老金市场相比,与中国老龄化危机下养老财富积累的巨大需求相比,仍然存在一定的困难与挑战。

一是投资行为短期化。以企业年金为例,受托合同、投资合同期限都具有短期化倾向,大多数合同都是三年一签,甚至一年一签,委托人对于年金管理人也往往以年为周期进行考核评价,与养老金长期性的资金特征相悖,导致管理人为了业务留存而迎合委托人的需求,资产配置过高比例选择储蓄存款、债券等短期性产品,从而造成投资策略变化频繁,短线操作,追涨杀跌,投资收益大幅波动。

二是产品有待进一步市场化。近年来,尽管在监管部门的大力推动下,养老金投资范围得以拓宽,养老金产品也日趋多元化。但是养老金产品总体上仍然以固定收益类和权益类居多,且产品投资策略同质化现象较为普遍,投资管理人并没有发挥出各自的管理优势,没有展现出差异化的竞争力。

三是个人投资选择权尚未全面放开。目前还是企业作为年金计划的委托人,与养老金管理人统一制定投资策略,这一集中决策的运行机制不能适应企业职工年龄层次和风险偏好的差异,不利于形成有针对性的养老金资产配置策略。

海外养老金投资发展——重视养老金资产的多元化配置

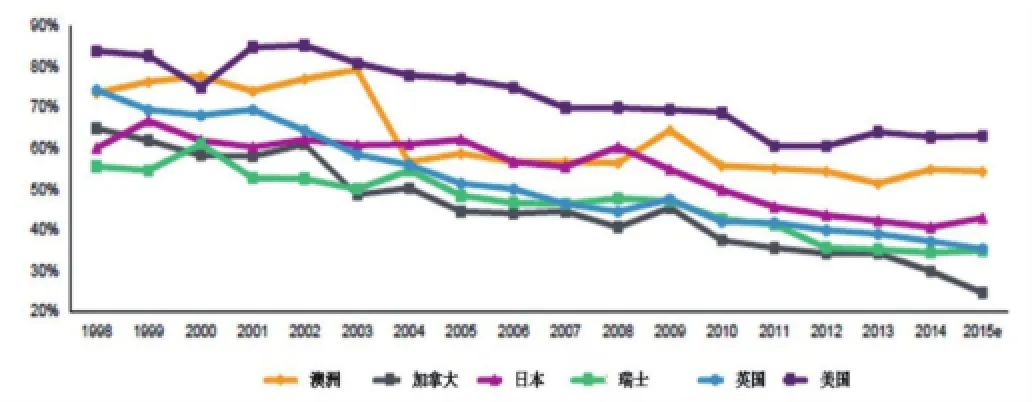

海外养老金管理机构充分发挥养老金资金规模大、负债周期长的特点,有效运用长期投资工具和多元化投资手段,分散投资风险、挖掘投资价值。一方面,持续丰富投资品种,提高另类资产配置比例。海外养老金资产配置中,权益资产和现金资产的占比正在不同程度地缩小,而另类投资占比逐步提升。预计至2015年底,美国、英国、日本、澳大利亚、荷兰、加拿大、瑞士七国养老金投资的另类资产占比由1996年的7%大幅提升至23%(见图3)。

图3:7国养老金资产配置历年趋势

另一方面,开展全球化资产配置,分散系统性风险。在全球化和互联网的发展趋势下,跨境投资资本的自由流动越发普遍,全球范围内的多元化资产配置逐渐成为共识。韬睿惠悦相关数据显示,美国、英国、日本、澳大利亚、荷兰、加拿大、瑞士七国养老金权益投资中,本国资产占比呈现明显下降趋势,养老金资产正越来越多地参与到全球市场的投资中去(见图4)。

图4:养老金权益投资的本国资产占比趋势

——关注个人投资选择权和生命周期基金的发展

海外成熟养老金市场普遍给予投资者个人投资选择权,允许投资者根据个人风险偏好选择养老金投资方案。随着个人投资选择权的陆续放开,为了引导投资者理性投资,降低投资收益的波动性,养老金管理机构不断开发适应公众养老需求的各类创新产品,包括生命周期基金在内的创新产品发展迅速。

以美国为例,1974年雇员退休收入安全法案(ERISA)规定,每个DC计划的受托人必须为DC参与者提供可供选择的产品目录,员工可按个人的风险偏好与年龄进行投资选择,由此完全放开个人投资选择权。然而在完全个人投资选择权之下,个人投资者的非理性选择趋势明显。2006年,美国颁布《养老金保护法案》(PPA),规定雇主如果提供生命周期基金,可免除投资发生损失时的委托责任。自此,根据持有人年龄的增长而不断降低股票资产配置比例的生命周期基金得到快速发展,有效改善了投资者非理性选择的趋势。截至2015年末, 美国市场84%的DC计划将生命周期基金产品纳入默认选择,近40%的个人将其所有年金资产购买生命周期基金产品,而全美生命周期基金累计7620亿美元的总资产中,接近90%来自于养老金投资。

坚持原则

面对我国养老金投资面临的挑战,结合海外的成熟经验与发展趋势,对下一步我国养老金投资的改革发展提出如下建议:

一是养老金管理机构需坚持“绝对收益基础上的相对收益”的投资原则。养老金管理机构有责任确保养老资产稳健、可复制、可持续的保值增值。基于对于养老资产投资运作本质的理解,加快提升与之相匹配的资产配置、组合管理、风险控制以及投研体系建设等方面的养老金管理能力。

二是持续做好投资者教育。通过专题培训、理财沙龙等各种有效的形式让委托人逐步形成长期投资的理念,更加全面、科学地认识养老金投资的本质与核心,更客观和理性地看待投资业绩,特别是短期投资业绩的波动。

三是进一步丰富养老金产品的选择。针对不同投资者的风险偏好,量身定做更多的个性化产品,更好地满足不同投资者的需求。同时通过发行更多与民生工程和实体经济相衔接的养老金投资产品,满足养老金长期投资需求,推动养老资产的保值增值,更好地为政府、社会、广大委托人和受益人创造价值。

四是加快放开个人投资选择权以及探索建立个人养老金账户统一管理模式。目前已有部分企业允许参保职工在年金计划下选择投资不同的组合,迈出了放开个人投资选择权的第一步。时机成熟的情况下,可以考虑全面放开个人投资选择权,推出生命周期基金等更多创新型养老金产品,由投资者自由选择养老金产品进行投资。此外,还可以探索构建涵盖理财、支付和消费功能的养老资产生态系统,将养老金投资与养老金使用纳入个人生活场景,创新养老金投资与管理模式。长江养老保险股份有限公司

2007年4月,由11家大中型国有企业共同发起设立了长江养老保险股份有限公司,并于2007 年5月19日正式开业。公司整体承接并市场化管理经营上海市社保局原企业年金中心管理的企业年金基金。长江养老保险股份有限公司以养老保障事业为己任、以向广大企业提供专业化服务为天职、以提高和保障年金受益人的未来生活水平为目标;秉承“专业、审慎、诚信、尽责和客户至上”的经营方针,市场化、规范化经营,为推动国内养老保障事业健康快速发展而

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

青年歌声(2020年11期)2020-11-24 06:57:28

基层中医药(2018年2期)2018-05-31 08:45:06

天津诗人(2017年2期)2017-11-29 01:24:30

天津诗人(2017年2期)2017-11-29 01:24:05

民生周刊(2017年19期)2017-10-25 15:47:39

华人时刊(2017年19期)2017-02-03 02:51:37

大社会(2016年5期)2016-05-04 03:41:44

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56