浅谈我国外汇储备结构面临的主要风险以及对策

2016-09-16 08:10:56郭君默

武夷学院学报 2016年7期

郭君默

(福建江夏学院 金融学院,福建 福州 350108)

浅谈我国外汇储备结构面临的主要风险以及对策

郭君默

(福建江夏学院金融学院,福建福州350108)

随着我国成为美国第一债权国,我国外汇储备结构面临各种风险。其风险包括期限错配带来流动性风险、中美利差出现倒挂的利率风险、美元贬值比例带来的汇率风险、美国隐形主权信用风险、投资收益损失风险等。为了有效地应对及管控我国外汇储备结构所面临的风险,选取美国财政部2014年4月公布Reporton Foreign Portfolio Holdings of U.S. Securities报告中以及国际货币基金组织(IMF)金融统计数据库的黄金储备排名表中的数据,并整理。同时借鉴上述数据中先进发达国家的一些做法,得出以下决策:增加海外股权投资、逐步减低美元在外汇资产中的比重、优化外汇内部结构、降低持有长期债券占总投资额的比重、适当增加欧元在外汇储备中的比重、适当提高黄金储备的比例等;有利于完善我国外汇储备风险管理水平,更好平衡期望收益做大化和风险之间的关系,对政府决策具有重要的参考价值和现实意义。

外汇储备;风险管理;股权投资

一、我国外汇储备结构面临的主要风险

基于全球经济一体化条件以及金融市场日益复杂的视角下,持有越来越多的美国长期国债,并不是一个明智之举。[1]随着我国成为美国第一债权国,面临着很多风险。IMF在2014年发布了《外汇储备管理指南补充》。根据此指南,且结合现阶段经济主体面临的外部风险,主要是金融变量的不确定性,因此依据金融变量来归纳。目前我国外汇储备结构面临的主要风险,其分为:期限错配带来流动性风险、中美利差出现倒挂的利率风险、美元贬值比例带来的汇率风险、美国隐形主权信用风险、投资收益损失风险等。

(一)期限错配带来流动性风险

流动性风险指由流动性的不确定性造成损失的可能性。流动性通常被划分两大类:一类指筹资流动性;另一类指市场流动性。[2]上述筹资流动性风险具体指金融机构或金融部门没有足够能力,即没有拥有充沛的现金来支付到期债务而发生违约的可能性;市场流动性风险通常简称为变现能力风险,具体指的是在不发生违约的情况下,金融机构或者金融部门随时从外部得到资金或者将其拥有的资产进行变现。

长期以来,我国外汇储备结构存在期限错配问题。朱孟楠2007年阐述了我国外汇储备资产大部分用于购买外国政府债券,投资品种的单一性隐藏着巨大的流动性风险等。根据美国财政部公布的数据2014年显示,我国证券投资主要包括长期债券投资和短期债券投资;其中长期债券投资是短期债券投资的83倍以上,说明我国外汇储备期限主要以中长期为主。[3]当人民币预期升值,会进一步吸引大量的国际游资流向我国;这些游资专门投资于债券、股票等一些流动性较强的金融衍生工具。期限结构问题使我国长期置身于巨大的流动性风险前,一旦发生资本外逃,东南亚危机可能会再一次上演。

(二)中美利差出现倒挂的利率风险

利率风险具体指经济主体拥有的一切收入或者净资产会随着利率变动而产生不确定性。影响利率不确定性的风险因素很多,具体有:违约风险、通货膨胀率风险、信用风险、市场风险、流动性风险、期限风险等一系列风险。[4]因此在大多数情况下,外汇储备的利率风险归纳为由于市场利率存在不确定性,导致外汇储备管理局面临着持有大量外汇资产的市场价值存在损失的可能性。

在美联储量化宽松的货币政策作用下,自2009年以来大量的短期国际资本流入我国,并呈现出加速的趋势。同时,美国联邦基金利率几乎接近于零的水平,而我国一年期存款利率远远高于美国基准利率水平;短期内美联储加息可能性不大,中美利差倒挂的局面将在今后很长一段时间内存在。一旦美国经济进入复苏,国债利率上扬,大量的游资撤离中国,使我国面临的风险进一步加大。

(三)美元贬值比例带来的汇率风险

汇率风险通常称为外汇风险,主要指在国际经济交易活动中,经济主体持有资产价值面临着汇率的不确定性而发生损失的可能性。在通常情况下按照来源的不确定性将其划分为三大类,第一类指交易风险,具体指经济主体在使用外币来进行计价交易,会面临着汇率波动而导致其拥有资产损失的可能性;第二类指折算风险,具体指涉外企业在外币来对会计科目进行计价时,面临着汇率波动的影响,使其拥有的资产发生损失的可能性;最后一类指经济风险,具体指在一定时期内,企业会因汇率的波动,而使其拥有的资产或者收入面临着损失的可能性。

从长期来看汇率风险凸显,美国居民过渡消费和美国政府财政赤字,导致经常项目赤字。而依靠抑制居民消费和减少政府支出的这种经济结构调整是非常困难的,其所需的时间比较漫长,在通常情况下只能通过美元大幅度贬值来弥补或者平衡开支。现阶段我国的外汇储备相当一部分是以持有美元和美国国债的形式为主;随之带来的最主要的问题,即我国拥有储备资产的价值经常受到美元波动影响,使其面临着巨大的汇率风险等。自美国次贷危机发生至今,根据的统计数据表明截止到2008年末,美元对人民币贬值一度飙升至9.6%,如果以当时拥有1.9万亿美元的外汇储备来进行计算,单单汇率风险一项损失就已经达到1800亿美元。

(四)美国隐形主权信用风险

信用风险又称违约风险,具体指在结算过程(贷款、期权交易和一些金融衍生品等结算)中,交易对方没有能力或者不愿意履行合约,而使经济主体面临着损失的可能性。信用风险主要指金融风险、汇率风险、市场风险、国家政治风险、流动性风险、操作性风险等一系列风险的综合体现。换句话讲,它是各种金融风险最终以经济交易活动的违约行为来呈现。因为造成信用风险的因素有可能来自主观因素,比如债务人偿债能力有限或债务人的道德水平低下等问题;也可能受到客观原因的影响,如债务人财务状况不良、经营不佳等原因导致其失去偿债能力。

外汇储备的信用风险体现在外汇储备投资运营中(例如购买其他国家企业债、国债股权、机构债等),交易对方违约而使其拥有的资产面临着损失的可能性。在实际外汇交易国际市场中,外汇储备资产的交易一方通常是国家或者大型金融机构,因此可以将其划分为:国家主权信用风险和机构信用风险。在互联网+时代,我国外汇储备结构所带来信用风险主要指美国隐形主权风险。一直以来,美国储蓄率比较低,财政支出有相当一部分要依靠海外资金。如果让其拥有债务持续放大,也有可能面临着债务违约风险。

(五)投资收益损失风险

IMF曾提出我国外汇储备成本过于昂贵:虽然我国从未对外汇储备的如何配置具体资产组合、利息所得收入等情况,但中国人民银行将其拥有大部分外汇储备用于购买美国国债(国库券)也是不争之实。中国社科院副院长李扬(2007)曾经具体测算过,持有美国国债获得总体收益率大概为3%,致使我国外汇储备机会成本走高。朱孟楠(2007)指出我国外汇储备投资渠道的单一性导致投资的机会成本增大。

自从次贷危机发生后,美国央行连续调低联邦基准利率,从2007年第三季度的5.75%跌落到0.25%以下的目标区间内,那么国债收益率也会随之下降,则作为美国国债最大持有者将有可能面临严重资产缩水的风险。如何合理、有效优化外汇储备资产结构,提高外汇储备整体资产的收益率,有效降低带来一系列风险等,是我国管理机构、风险部门以及决策制定部门等亟待解决的问题。

二、对策与建议

我国外汇储备结构管理面临着很多风险,如美元贬值比例带来的汇率风险、期限错配带来流动风险、中美利差倒挂的利率风险、美国隐形主权信用风险等。如何优化外汇储备的结构管理,降低其所带来一系列的风险,核心思想是依据外汇储备资产管理的安全性、流动性和盈利性原则,即在重视安全性、流动性的原则下,进一步获取高额盈利。通过以上对我国外汇储备结构所面临的风险进行分析,本文得出以下结论及对策建议。

(一)进一步增加海外股权投资

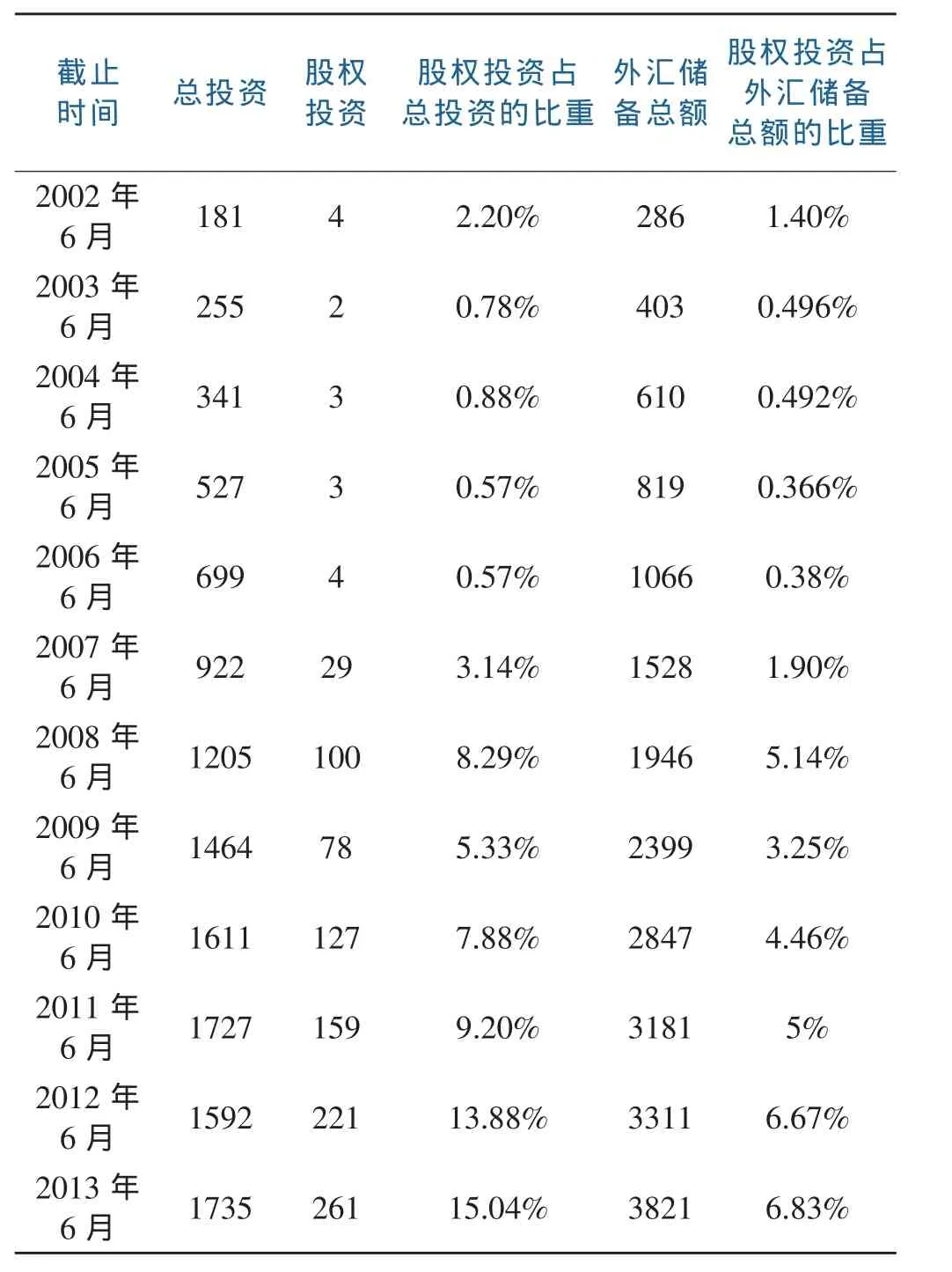

所谓股权投资,具体指国家机构等经济主体直接购买外国企业的股权或者以货币资金等购买其国外他企业的股票。与存款(随时可以变现)、债券等金融资产比较,股权投资通常为具有投资期限较长,所获得收益较高、流动性较差以及拥有风险整体较低等特征,是一种值得长期投资有效工具。另外,在一定程度上股权投资具有高收益低风险的特征适合外汇储备的投资性要求,是合理、有效优化我国外汇储备资产结构的有效投资工具之一。在当前国际上,一些发达国家一些投资机构包括许多大型基金管理公司、私募股权投资者以及跨国的专业投资机构等都把投资方向聚焦在股权投资上,把更多的外汇储备资产用于购买海外股权,这也是众多发达国家外汇储备资产结构优化的一个主要方针。例如新加坡的淡马锡曾经投资于中国国际金融公司、中国海洋石油总公司、金山软件等,赢取较高的利润。借鉴国外发达国家一些先进经验,我国在海外的股权投资的占比呈现逐年上升的趋势。由表1所示,我国在海外的股权投资占外汇储备总额的比例从2002年1.4%上升到2013年的6.83%。同时,我国在海外的股权投资占总投资额的比例从2003年不足1%,上升到2013年的15%。

表1 我国持有美国股权投资情况单位:十亿美元

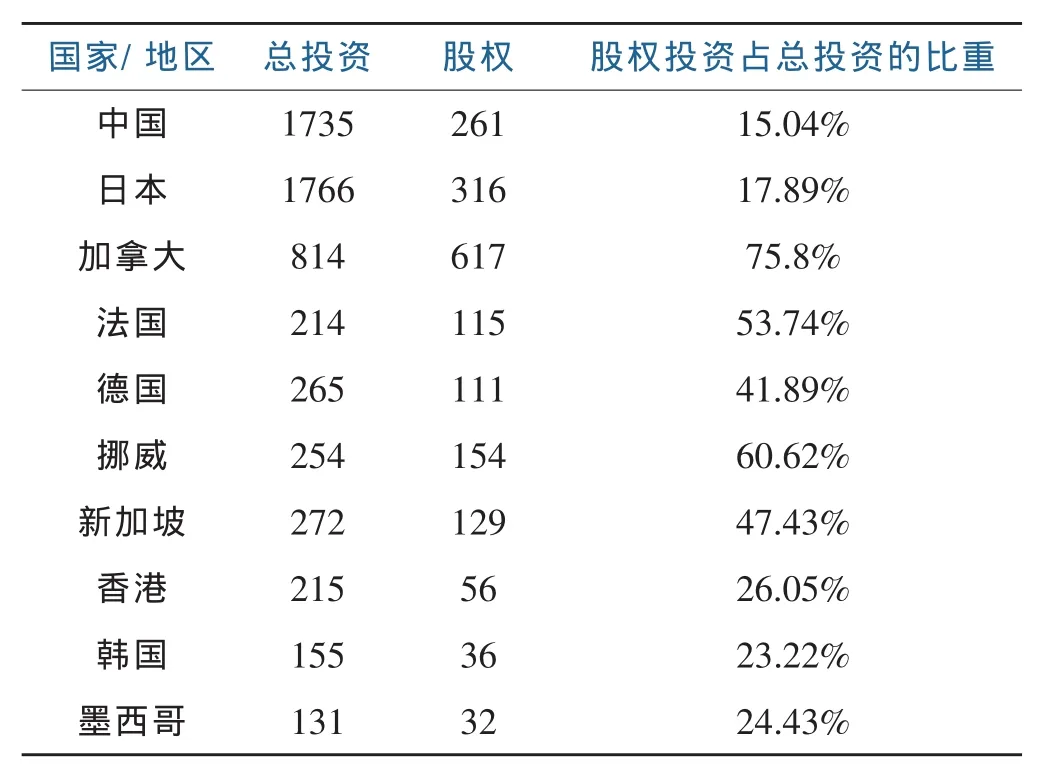

由表2所示,截至2013年第二季度末,我国拥有在美国股权投资占其投资总量的比率不足为15.04%;而世界发达国家中加拿大、挪威、法国、德国分别占到了75.8%、60.62%、53.74%和41.89%;新兴市场经济体新加坡和我国香港股权投资比率也高达47.43%与26.05%;发展中国家墨西哥拥有的股权投资比率也超过24.43%,远大于我国。此外我国持有美国的证券投资中,股权投资占总投资比率还很低,发展空间很大。因此,合理开展海外股权投资是进一步优化我国储备资产结构的行之有效手段;同时对于进一步避免我国外汇储备缩水、获得保值增值的目的,具有重要的现实意义。

表2 各国和地区持有美国股权投资情况单位:十亿美元

(二)合理调整币种结构

1.逐步减低美元在外汇资产中的比重

在短期内,美元依然是我国外汇储备进行资产配置的首选货币。其主要归咎于美元附有可自由兑换性、安全性、流动性以及所代表的经济实力等多重视角来分析。在当今世界经济一体化的今天,美元依然在国际金融格局中扮演着头号角色,不但是各个国家最重要的国际储备货币,而且也是世界经济活动中最常用国际贸易结算手段。因此,在短期内,美元依然是我国外汇储备的首选货币。

从中期来看,我国外汇储备货币资产配置可以适当地降低美元占比。自从布雷顿森林体系崩溃以来,美元对国际经济的影响力逐渐下降;而欧元对其影响力逐步上升。考虑到美元在国际货币地位开始逐步下降,虽然当今的国际货币体系中美元依然占据着主要地位,但已经不具备绝对优势。另外,美国政府拥有越来越多外债以及国际收支赤字,进一步引发美元预期贬值的可能性。

从更长的周期来看,减持美元应该是一个必然的、逐步的、漫长的过程。主要受到以下几个原因影响:

虽然币种多元化是今后外汇储备资产配置的主流趋势,但在实际中减持美元需要花费的巨大成本及诸多问题;大量减持美元,会使我国外汇储备资产价值面临着 “缩水”。同时大面积减持为美元为主的资产,势必会引发美元进一步贬值;当今投资美国长期国债的收益率远远大于欧元区国债和日本国债等,假如减持美元将进一步导致我国外汇储备收益发生损失;最后,在一定程度上,减持美元会影响到我国出口商品的竞争力,进而影响我国经济。

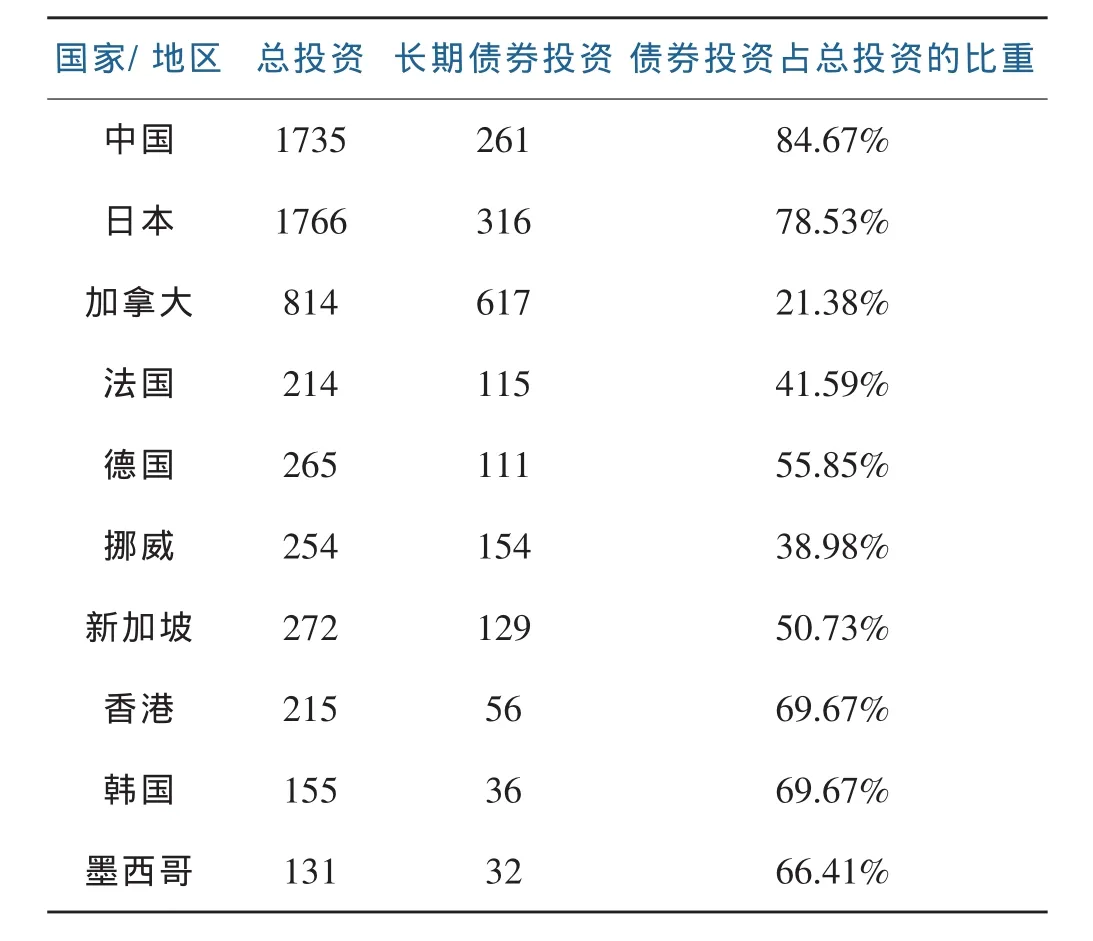

2.优化外汇内部结构、降低持有长期债券占总投资额的比重

截止到2013年6月,我国政府投资17350亿美元用于购买美国有价证券,其中购买股权占外汇储备总额的比重从不足1%上升到15%;购买长期债券占外汇储备总额的比重从超过95%下降到85%。同时由表3所示,截至2013年第二季度末,我国购买在美国的中长期债券投资占整体投资总量的84.67%;世界发达经济体加拿大、挪威、法国、德国分别占到了21.38%、38.98%、41.59%和55.85%;新兴市场经济体新加坡和我国香港其拥有长期债券投资占比分别为50.73%和69.67%;发展中国家墨西哥拥有长期债券投资占比也高于66.41%相对上述国家或地区而言,其拥有的长期债券投资占比远远低于我国。因此,借鉴国外先进国家的做法,降低持有长期债券占总投资额的比重是合理调整币种结构有效手段。

3.适当增加欧元在外汇储备中的比重

在当今经济活动中,欧元已经跃升为全球第二大国际货币,也已经替代美元成为世界债券市场上的主导货币。在2008年末欧盟已经成为我国第一大贸易伙伴、第一大出口市场以及第二大进口市场;同时伴随着进出口总额的不断上升,我国对欧元的需求也随之上升。因此,我国外汇储备资产配置可以适当增加欧元的占比是必要的。

总之,影响外汇储备货币资产配置的因素是各种各样的,我国外汇储备货币资产配置比率也不是定值,因此要用动态优化的思想来合理分析我国外汇储备资产配置所面临的一系列问题。

表3 各国和地区持有美国股权投资情况单位:十亿美元

三、适当提高黄金储备的比例

纵览世界,黄金作为天然的货币,具备良好的保值增值功能,也可以担负着着最终的国际结算货币的作用。当前我国外汇储备黄金占比相对比较低,不足1.6%。通常情况下,大部分发达经济体(例如美国、德国、法国等)都会把黄金储备作为外汇储备的重要构成部分。据统计截至2013年12月末,黄金占美国外汇储备的比重为72.8%;黄金占意大利外汇储备的比重为67%;黄金占法国外汇储备的比重为65.6%,;黄金占意大利外汇储备的比重为68.1%;黄金占意大利外汇储备的比重为50.5%;鉴于我国的黄金储备比重远远低于发达国家水平,因此笔者认为我国政府可以适当地提高易于变现的黄金储备量,以应对突发事件引起的外汇需求。

本文在我国外汇储备结构风险管理领域,分析我国外汇储备结构面临各种风险。其风险包括期限错配带来流动性风险、中美利差出现倒挂的利率风险、美元贬值比例带来的汇率风险、美国隐形主权信用风险、投资收益损失风险等。为了有效地应对及管控我国外汇储备结构所面临的风险,选取美国财政部2014 年4月公布Report on Foreign Portfolio Holdings of U. S.Securities报告中以及国际货币基金组织(IMF)金融统计数据库的黄金储备排名表中的数据,并整理。同时借鉴上述数据中先进发达国家的一些做法,本文得出以下决策:增加海外股权投资、逐步减低美元在外汇资产中的比重、优化外汇内部结构、降低持有长期债券占总投资额的比重、适当增加欧元在外汇储备中的比重、适当提高黄金储备的比例等;有助于管理部门能够根据自身的风险承受能力,更好地实现风险最小化和收益最大化的目标,从而达到由被动管理向积极管理平稳过渡的目的,对政府决策具有重要的参考价值和现实意义。

此外,应尽快建立一套合理、有效、科学的外汇储备结构动态风险管理体系,对外汇储备进行有效的监督,并对风险进行识别、度量、控制以及科学管理评估。

[1]朱孟楠.新加坡对外汇储备的管理与投资及启示[J].中国外汇管理,1997(1):37-39.

[2]李扬,余维彬,曾刚.经济全球化背景下的中国外汇储备管理体制改革[J].国际金融研究,2007(4):4-12.

[3]朱孟楠,王雯.外汇储备投资:亚洲新兴市场国家的比较与借鉴[J].金融理论,2008(6):32-37.

[4]朱孟楠,喻海燕.中国外汇储备高增长的有效管理及路径选择[J].山西财经大学学报,2007(6):88-93.

(责任编辑:夏婷婷)

The Risk M anagement of Foreign Exchange Reserves in China and Regions Its Experience and Reference

GUO Junmo

(School of Finance,Fujian Jiaxia University,Fuzhou,Fujian 350108)

As China has become the United States first creditor nation,China's foreign exchange reserves are faced with various risks. The risks include thematuritymismatch bring liquidity risk,Sino USspreads appear upside down the interest rate risk,exchange rate risk brought about by the proportion of depreciation of the dollar,the United States invisible sovereign credit risk,investment profit and loss risk.In order to effectively deal with and control of China's foreign exchange reserve structure facing risk,select the Treasury in April 2014 released the reporton foreign portfolio holdings of gold U.S.Securities,the report and the International Monetary Fund(IMF)financial statistics database storage by ranking the data in the table,and finishing.And learn from some of the practices of the advanced developed countries,this paper draws the following decision:increasing overseas equity investment,gradually reduce the proportion of US dollar in the foreign exchange assets,optimize the foreign internal structure,reduce holding long-term bonds accounted for the proportion of the total investment,appropriate to increase the euro in foreign exchange reserves,the proportion of appropriate to raise the proportion of gold reserves etc.is conducive to the improvement of China's foreign exchange reserves,the level of risk management and the relationship between better balance the expected gains bigger and risk,decision-making of the government has important reference value and practical significance.

foreign exchange reserves;riskmanagement;management system

F832.6

A

1674-2109(2016)07-0035-06

2016-03-20

教育部哲学社会科学研究重大课题攻关项目“我国外汇储备的科学管理及运用战略问题研究”(12JZD027);国家自然科学基金项目“动态优化视角下的中国外汇储备全面风险管理研究”(71473208);国家社科基金项目“我国主权财富基金投资与风险管理研究”(13BJY175)。

郭君默(1980-),男,汉族,讲师,主要从事金融学研究。

猜你喜欢

金融周刊(2018年2期)2018-12-26 09:03:24

商周刊(2018年19期)2018-10-26 03:31:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

能源(2017年7期)2018-01-19 05:05:02

中国财政年鉴(2017年0期)2017-07-04 08:49:32

甘肃农业(2017年3期)2017-04-22 08:24:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代企业(2015年4期)2015-02-28 18:49:30

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00