交易成本视角下农户购买政策性种植业保险意愿的实证分析

——基于黑龙江省的调查

2016-09-13 00:38郭翔宇刘从敏李丹

农业现代化研究 2016年3期

郭翔宇,刘从敏,李丹

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

交易成本视角下农户购买政策性种植业保险意愿的实证分析

——基于黑龙江省的调查

郭翔宇,刘从敏,李丹

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

深入分析影响农户购买政策性种植业保险意愿的显著因素,对农业保险经营机构改进产品、提升服务、激发农户潜在购买需求,发挥国家财政补贴政策作用,促进政策性农业保险健康、有序发展具有重要意义。基于交易成本视角,利用黑龙江省6个地市的实地调查数据,采用Logistic回归模型,分析农户购买政策性种植业保险意愿的影响因素。结果表明,尽管66.7%的农户有购买农业保险的意愿,但仅有17.7%的农户非常关注农业信息,9.8%的农户认为农业保险对农业生产非常重要,54.2%的农户表示对保险公司不够了解,58.0%的农户认为当前农业保险品种不能满足需求,6.1%的农户完全不懂保单条款,同时,农户对农业保险保障水平、公司服务、财政补贴力度及相关法规完善等方面满意度均不高。在影响农户购买政策性种植业保险意愿的因素中,种植面积、农户对农业信息的关注度、对公司了解程度、险种能否满足需求、农户对保障水平评价、财政补贴力度、相关法规完善程度等7个指标作用显著,且除农户对保险公司了解程度外,其余6个指标均对农户购买意愿具有正向影响。研究阐明了为提升政策性种植业保险的购买意愿,应从信息成本、谈判成本、执行成本三个方面入手,在此基础上,提出通过建立农业保险数据库,降低信息成本;创新政策性种植业保险险种,提高保障水平,降低谈判成本;分档设计补贴比例,完善相关法规,降低执行成本等相关对策与建议。

交易成本;政策性种植业保险;购买意愿;农业保险;财政补贴

郭翔宇, 刘从敏, 李丹. 交易成本视角下农户购买政策性种植业保险意愿的实证分析——基于黑龙江省的调查[J]. 农业现代化研究, 2016, 37(3): 551-557.

Guo X Y, Liu C M, Li D. Empirical analysis of farmers' willingness to buy policy planting insurance from the perspective of transaction costs: A case study of Heilongjiang Province[J]. Research of Agricultural Modernization, 2016, 37(3): 551-557.

农业是弱质产业,在生产经营过程中面临着自然、经济、社会、技术等一系列风险。作为农业风险转移的重要经济手段,农业保险在农业保障体系和防灾减灾体系中的优势明显,受到各级政府的广泛关注。自2004年起,连续12年“中央一号文件”均对农业保险的发展做出明确要求,特别是2007年中央财政开始对农业保险实施保费补贴以后,我国农业保险进入快速发展的新阶段。2014年8月国务院《关于加快发展现代保险服务业的若干意见》(保险“新国十条”)指出,要积极发展农业保险,拓展“三农”保险的广度和深度,国家对农业保险的发展规划进入战略升级阶段。2014年全国农业保险保费收入325.7亿元,同比增长6.19%,其中种植业保险保费收入为222.52亿元,占68.32%,为农户提供了10 870亿元的资金风险保障,在稳定农业生产方面作用明显。在农业保险发展研究中,深入分析影响农户购买意愿的显著因素,深入分析影响农户购买政策性种植业保险意愿的显著因素,对于农业保险经营机构改进产品及服务供给更好地激发农户潜在需求,发挥国家财政补贴政策作用,促进政策性农业保险健康、有序发展具有重要意义。

关于农户购买农业保险意愿的问题,国内外学者主要从两个方面进行了研究:一是从农户个人及家庭特征角度进行的相关研究,主要分析农户户主年龄、性别、受教育年限、务农年限,以及家庭耕地面积、务农人口数量等方面对农业保险购买意愿的影响[1-5];二是基于外部因素的相关研究,分别分析了农业保险品种、费率、保障水平[6-8],政府补贴[9-11],自然风险[12-14],法律体系、制度设计[15-17]等因素对农户投保意愿的影响。

综上所述,已有研究对农户购买农业保险意愿的分析提供了很好的理论依据和方法借鉴,然而,对农户在进行生产生活决策时对交易成本的考虑关注较少,因为农户作为经济行为的主体,其增强需求的内在动力是降低成本。因此,本文拟从交易成本视角,将相关影响因素梳理归类,纳入统一的研究框架,利用黑龙江省6个地市555个农户的实地调查数据,采用Logistic回归模型,分析农户购买政策性种植业保险的意愿情况,探讨交易成本对农户购买政策性种植业保险意愿的影响方向及影响程度,以期为增强农户的保险需求、促进农业保险健康发展提出具有可操作性的政策建议。

1 研究方法

1.1 数据来源

所使用的数据是课题组在2013年10-12月实地调研的基础上进一步优化问卷设计,再次于2014 年9月对黑龙江省的建三江、双鸭山、佳木斯、哈尔滨、大庆、齐齐哈尔6个地市进行实地调研所得。本次调查采取分层随机抽样的方式选取样本:首先,从每个地市选取3-4个农场或乡镇,然后从每个农场或乡镇选取4-5个作业站或村,最后在所选的作业站或村中随机选取8-10个农户,调查对象为户主。

调查内容主要包括两个方面:一是农户基本特征,包括农户的年龄、文化程度、种植年限、种植面积;二是从交易成本视角确定的影响农户购买政策性种植业保险意愿的相关因素:对农业信息关注情况、对保险作用的评价情况、对公司了解程度、险种能否满足需求、条款了解情况、对保障水平的评价、公司服务满意情况、财政补贴力度、相关法规完善程度等。调查采取入户访谈与发放问卷相结合的方法,合计发放问卷600份,回收有效问卷555份,有效率为92.5%。因此,依据本次实地调查所得数据,能够客观反映以交易成本为视角的农户购买政策性种植业保险意愿的情况。

1.2 变量选择

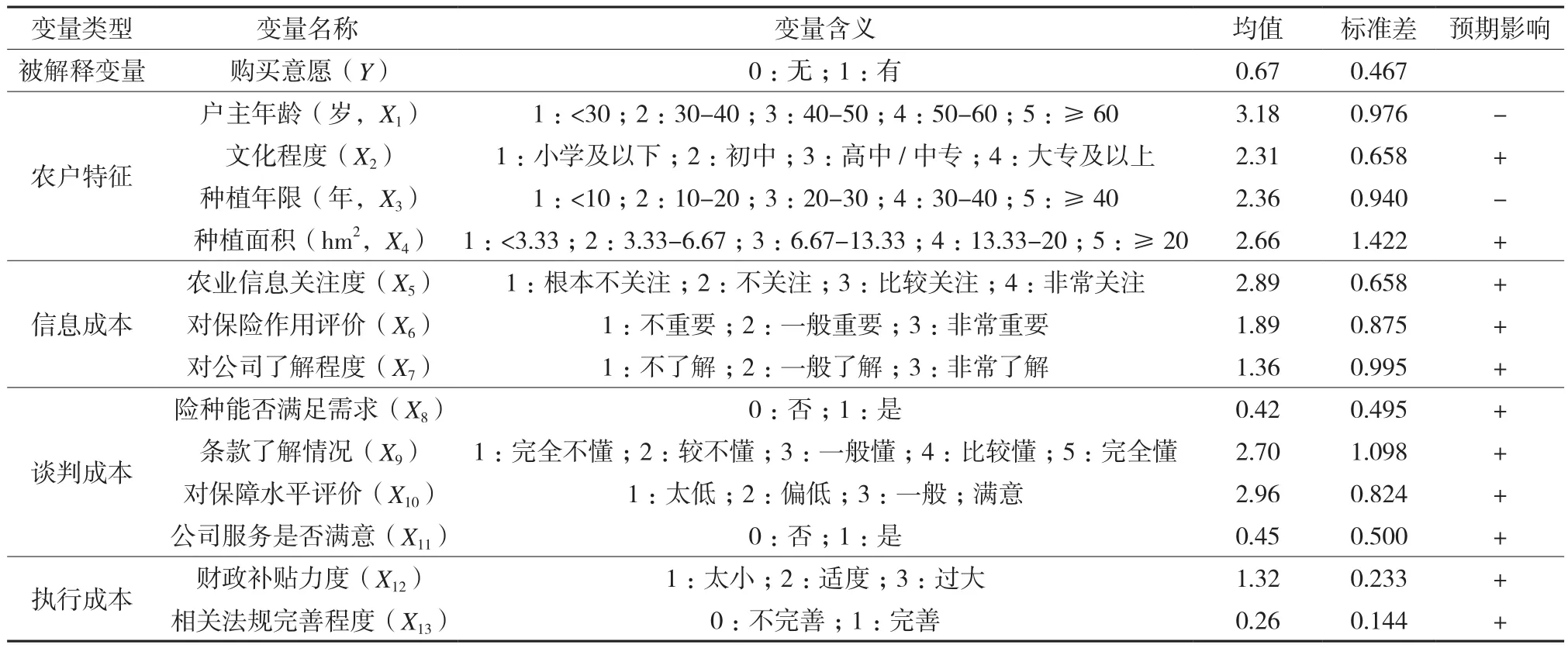

依据Coase对交易成本概念的界定,即交易成本是获得市场信息所需的成本、谈判和签订契约的成本以及为保证契约执行所需的成本[18],Williamson[19]和Hobbs[20]也将交易成本进一步明确分为信息成本、谈判成本、监督或执行成本,这些成本共同影响行为主体进行生产生活决策。在政策性种植业保险的购买过程中,农户的决策行为会依据自身特点受到交易成本高低的影响。因此,结合农户特征,本文将影响农户购买政策性种植业保险意愿的解释变量确定为农户特征变量、信息成本类变量、谈判成本类变量及执行成本类变量共4类,对每一类分别选取若干可测度的具体变量(表1)。

1)农户特征。主要包括农户的年龄、文化程度、种植年限、种植面积。通常情况下,年龄越小可能更易于接受新事物、文化程度越高可能对保险更好的理解,购买保险的意愿可能也较强;而随种植年限的增长,农户的种植经验也越丰富,其购买农业保险的意愿可能会下降;农户种植面积越大,面临的风险也大,购买保险意愿也较强。但以上因素也不排除农户因对当地种植风险的主观判断,进而影响其投保意愿。

2) 信息成本。信息成本是供需双方为掌握产品、市场状况及交易对象等信息所花费的成本。在政策性种植业保险的交易过程中,农户的信息成本是农户为了解政策性种植业保险的相关政策、产品及保险经营者等信息时所发生的成本。在以往的调研中,各地方政府对农险的宣传较过去有很大进步,农户有获得相关信息的渠道。本文采用对农业信息的关注程度、对政策性种植业保险的作用评价、对保险公司的了解程度3个变量来描述信息成本。农户对农业信息越关注、对政策性种植业保险的作用越认可、对保险公司越了解,才可能使他们对政策性种植业保险的相关信息掌握得更全面。

3)谈判成本。谈判成本是交易过程中供需双方针对于产品,以达成交易为目的的讨价还价、拟定协议等行为所支出的成本。在政策性种植业保险的交易过程中,农户的谈判成本为农户与保险经营者间,就政策性种植业保险产品谈判、协商等事宜时所发生的成本。自2007年以来,调研地区农业保险开展较好,农户对农业保险已具有一定的自我认知及判断。本文用4个变量来描述谈判成本,包括现有险种能否满足需求、条款了解情况、对保障水平评价、公司服务是否满意。这些指标能够反映农户在购买政策性种植业保险时与保险公司谈判方面的能力,是否具有话语权。

4)执行成本。执行成本是供需双方在合同订立及实施过程中,为确保交易过程的顺利完成所支出的成本。在政策性种植业保险的交易过程中,农户的执行成本是与保险经营者订立合同及保险期限内,农户以能够获得相应保险保障为目的所发生的成本。自2007年国家财政开始对农业保险保费补贴以来,农户在获得农业保险保障过程中,不仅仅要考虑保费支出,还会受财政补贴力度、相关法规完善程度的影响。保费支出即为农户自付的20%的保费部分,通过调查了解到,由于近些年国家惠农政策不断出台,农民生活水平不断提高,在黑龙江省的保费支出(45元/hm2)并未加大农民负担,农户间无差异。财政补贴力度反映农户购买政策性种植业保险时需付出的成本,相关法规完善程度可以反映出当地的保险环境,保险环境越好,农户支付的交易成本越低,越倾向于购买保险。因此,本文仅选取后2个指标,即用财政补贴力度、相关法规完善程度来描述执行成本。

1.3 模型选取

农户对政策性种植业保险的购买意愿可以描述为“有”和“无”两种情况,相互之间无等级顺序,因此选择二分类Logistic回归模型分析影响农户购买政策性种植业保险意愿的主要因素。

设因变量为Y,农户对政策性种植业保险有购买意愿赋值为1,反之为0;Xi(i=1,2,…,n)表示可能影响农户购买政策性种植业保险的因素;p表示农户有政策性种植业保险购买意愿的概率,则没有政策性种植业保险购买意愿的概率为1-p。模型设定为:

表1 模型变量说明及预期影响方向Table 1 Model variables and expected signs

2 结果与分析

2.1 样本统计分析

样本农户中,户主年龄以40-50岁最多,占比达到48.3%;文化程度为初中的户主占63.5%,种植年限在10年以上的户主占83.2%,种植面积在3.33 hm2以上的农户占72.3%(表2)。从样本的其他特征来看,尽管有66.7%的农户有购买政策性种植业保险的意愿,但仅有17.7%的农户非常关注农业信息,9.7%的农户认为农业保险对农业生产非常重要,54.2%的农户表示对保险公司不够了解,58.0%的农户认为当前农业保险品种不能满足需求,投保后对保单条款的理解能力显著提升,仅有6.1%的农户完全不懂,对当前农业保险保障水平感到满意度户主仅为4.1%,55.1%的农户对公司服务不满意,大部分农户认为当前财政补贴力度太小(68.2%)、相关法规不够完善(73.5%)。

2.2 购买政策性种植业保险意愿的影响因素分析

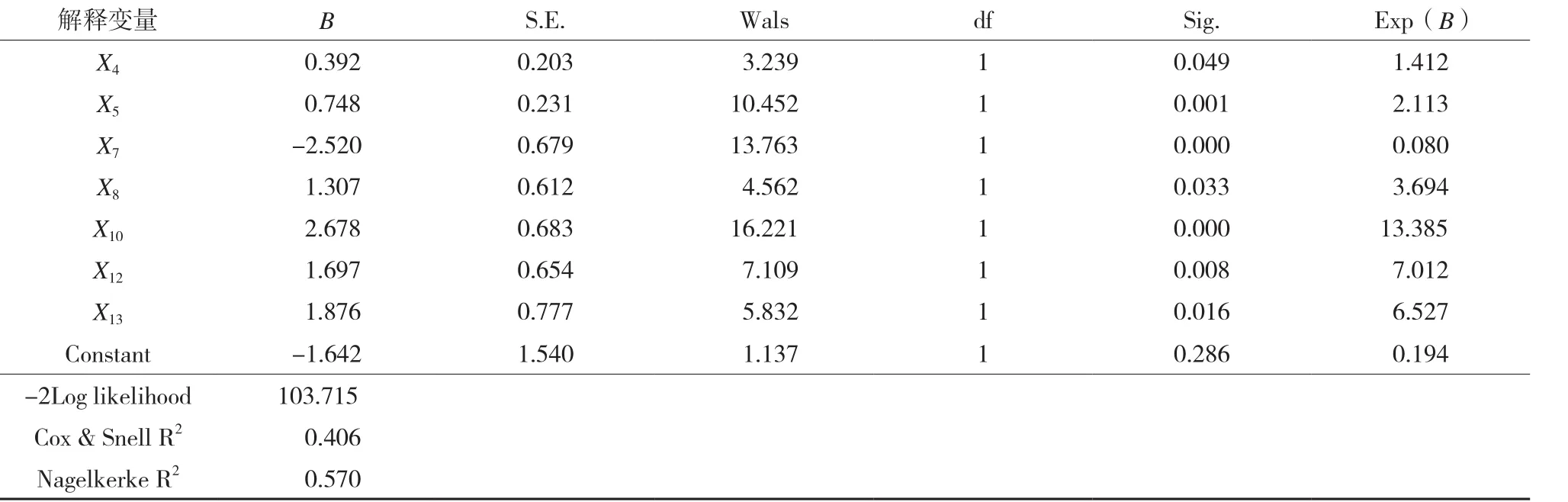

以各解释变量相关数据为依据,运用SPSS19.0软件,在进入标准a=0.05和删除标准a=0.10的水平上对555个样本农户的调查数据进行了二分类Logistic回归分析,在分析中采用向后步进筛选法,自动完成解释变量的选择。在模型拟合优度方面,模型的-2Log likelihood值为103.715,Cox & Snell R2和Nagelkerke R2值分别为0.406和0.570,可见模型有较好的整体拟合效果,能够解释各影响因素的作用(表3)。

1)农户特征。种植面积对农户购买政策性种植业保险的意愿具有显著影响。X4的系数为正,随着农户种植规模的增大,其购买政策性种植业保险的意愿逐渐增强,这一结果与预期相符。由此可以说明:种植规模越大的农户,种植业收入是其家庭收入主要来源,其在生产过程中面临的风险也较大,一旦发生灾害事故,对其生活将会有严重影响,因此更倾向于购买政策性种植业保险来转嫁生产经营风险,以此稳定生活。式中:β0表示回归截距,βi(i=1,2,…,n)为自变量系数,反映自变量对因变量的影响方向与影响程度,μ为随机扰动项。

表2 调查样本基本情况描述Table 2 Basic description of research samples

表3 Logistic 估计结果Table 3 Estimation results of the Logistic regression model

户主年龄、文化程度、种植年限三个变量都没有通过显著性检验。结合表2样本情况统计结果分析可能的原因是这三个变量对应的数据比较集中:户主年龄为40-50岁的农户数量占比是48.3%,文化程度为初中的农户数量占比达到63.5%,种植年限为10-20年的农户数量占比是44.7%,这是黑龙江省整体种植情况的真实反映,正是由于这种集中性,导致了三个变量对购买意愿的影响不显著。

2)信息成本。对农业信息的关注度高的农户更倾向于购买政策性种植业保险。X5的系数为正,农户对农业信息的关注程度每提高一个层次,农户购买政策性种植业保险的意愿将增加2.113倍。农户对农业信息越关注,对相关政策、生产经营环境越了解,对政策性种植业保险的信息搜寻成本越低,购买意愿越强。

对公司了解程度对农户购买政策性种植业保险的意愿具有负面影响。X7系数为负,与预期影响方向相反,即农户对农业保险公司业务经营情况越了解,越不愿意购买政策性种植业保险。这一结果与通常理解的越了解公司情况需求越强相悖,意味着部分公司在经营政策性种植业保险过程中存在违规操作、侵害农户投保利益现象,农户投保意愿不强,可见保险公司经营的规范程度越高,信息成本越小。

农户对政策性种植业保险作用评价变量没有通过显著性检验。结合表1变量统计结果分析可能的原因是这个变量的均值较低,仅为1.89,表明农户对政策性种植业保险的灾后损失补偿作用认可度不高,农业保险转嫁农业风险功能的发挥有待提升。

3)谈判成本。险种能否满足需求直接影响着农户购买政策性粮食作物保险的意愿。X8系数为正,发生比为3.694,说明认为当前政策性种植业保险险种能满足其种植需求的农户的投保意愿是其他农户的3.694倍。结合问卷及实地调研,可以验证:如果险种设置能够满足投保农户的利益,能够降低谈判成本,农户的购买意愿就会更强。

农户对保障水平的评价是影响其政策性种植业保险购买意愿的最显著因素。X10的系数最大,在农户投保比率上,对保障水平满意度高的农户是满意度低的农户的13.385倍。由此分析结果可以说明:保障水平是农户投保的决定性因素,农户对政策性种植业保险的保障水平越满意,谈判成本支出越少,购买意愿就越强。

对保险条款了解情况、公司服务是否满意变量都没有通过显著性检验。结合表1变量统计结果分析可能的原因是这两个变量的均值均较低。对保险条款了解情况变量的均值为2.70,表明农户对保险条款了解不多,谈判能力不强。公司服务是否满意变量的均值为0.45,大部分农户对保险公司在承保、防灾防损、理赔等方面的服务不满意。此外,调查显示,部分农户的政策性种植业保险是由村里统一购买,农户没有真正的话语权。

4)执行成本。财政补贴力度是影响农户购买政策性种植业保险意愿的重要因素。X12的系数为正,发生比为7.012,说明各级财政的保费补贴力度对农户购买政策性种植保险的意愿影响较大。由分析结果可以说明:财政支持是政策性种植业保险制度的主要标志之一,政府补贴力度越大,农户自负保费相对越少,预期投保收益越大,执行成本越低,越倾向于购买政策性种植业保险。

农户购买政策性种植业保险的意愿随着其认为相关法规完善程度的提高而增强。认为相关法规完善的农户购买政策性种植业保险的意愿是其他农户的6.527倍。由分析结果可以说明:完善的政策法规是政策性种植业保险规范运行的重要依据,也是确保农户投保利益的基本保障,相关法规越完善,农户需要支付的执行成本越少,对政策性种植业保险的需求也越强。

3 结论与政策建议

3.1 结论

研究表明,种植面积、农户对农业信息的关注度、险种能否满足需求、农户对保障水平评价、财政补贴力度、相关法规完善程度、对公司了解程度等指标对农户购买政策性种植业保险的意愿有显著性作用,其中,仅农户对保险公司了解程度指标与购买意愿呈负相关,其余指标均与农户购买政策性种植业保险的意愿呈正相关关系。

因此,为提升政策性种植业保险的购买意愿,应从信息成本、谈判成本、执行成本三个方面入手,降低相关交易成本,以达到有效激发农户潜在购买需求,更好地发挥国家财政补贴政策作用的目的,进而促进政策性农业保险健康有序发展。

3.2 政策建议

结合以上结论,从成本收益角度来看,降低交易成本是农户购买保险的内在动力,在政策性种植业保险发展过程中,就当前状况而言,应从以下几方面降低相关交易成本,增强农户购买保险意愿。

1)通过建立农业保险数据库,降低信息成本。利用国家“互联网+”的经济发展新形态,在积极开展“互联网+农业”工作中加快农业保险数据库的建立,农户可以更便捷地获取农业最新信息,查询种植业保险相关政策法规、条款以及自己的参保理赔情况,了解保险公司的经营动态,降低农户搜寻政策性种植业保险的信息成本。

2)创新政策性种植业保险险种,提高保障水平,降低谈判成本。可以考虑为种植大户、家庭农场等新型农业经营主体量身定做一些保险产品,根据以往三年的种植成本或粮食价格,动态调整保障水平,满足农户不断发展的农业风险保障需求,降低谈判成本。

3)分档设计补贴比例,完善相关法规,降低执行成本。可以考虑依据不同区域设定不同的分档保险金额,分档设计保费的补贴比例,基本原则是随保额的提高,补贴比例逐渐降低。同时,不断完善地方政策性种植业保险法规,引导其正常运行,保障农户合法权益,降低农户购买政策性种植业保险意愿的执行成本。

[1] Molua E L. Farm income, gender differentials and climate risk in Cameroon: Typology of male and female adaptation options across agroecologies[J]. Sustainability Science, 2011, 6(1): 21-35.

[2] 宁满秀, 邢郦, 钟甫宁. 影响农户购买农业保险决策因素的实证分析——以新疆玛纳斯河流域为例[J]. 农业经济问题,2005(6): 38-44. Ning M X, Xing L, Zhong F N. Empirical analysis of factors that affect the famers' decisions to buy agricultural insurance—Take the case of Xinjiang Manas River basin[J]. Issues in Agricultural Economy, 2005(6): 38-44.

[3] 赵君彦, 路子云, 裴俊红. 河北省农业保险发展的现状调查与对策研究[J]. 河北农业大学学报(农林教育版), 2013(3): 103-107. Zhao J Y, Lu Z Y, Pei J H. Research on the status quo and countermeasures of agricultural insurance development in Hebei Province[J]. Journal of Agricultural University of Hebei (Agricultural & Forestry Education), 2013(3): 103-107.

[4] 赵桂玲, 周稳海. 基于面板数据农业保险需求的影响因素[J].江苏农业科学, 2014(6): 409-411. Zhao G L, Zhou W H. The factors that affect the demands for agricultural insurance: Based upon panel-data model[J]. Jiangsu Agricultural Sciences, 2014(6): 409-411.

[5] 郭翔宇, 张美玲, 刘从敏. 农户购买农业保险意愿的影响因素分析——基于巴彦县万发镇336个农户调查[J]. 农业经济与管理, 2015(2): 33-40. Guo X Y, Zhang M L, Liu C M. The analysis of factors that affect the famers' willingness to buy agricultural insurance—Based upon the surveys of 336 peasant households of Wanfa Town, Bayan County[J]. Agricultural Economics and Management, 2015(2): 33-40.

[6] 张祖荣. 农业保险的价格构成与保费补贴比例的确定[J]. 财政研究, 2012(10): 44-46. Zhang Z R. The price constitution of agricultural insurance and the determination of the proportion of premium subsidy[J]. Public Finance Research, 2012(10): 44-46.

[7] 赵长保, 李伟毅. 美国农业保险政策新动向及其启示[J]. 农业经济问题, 2014(6): 103-109. Zhao C B, Li W Y. The new tendency and revelation of the agriculture insurance policy in America[J]. Issues in Agricultural Economy, 2014(6): 103-109.

[8] 李丹, 刘从敏. 保险经营视角下政策性粮食作物保险的农户需求——基于黑龙江省“两大平原”地区740个种粮农户的问卷调查[J]. 保险研究, 2014(12): 70-77. Li D, Liu C M. An empirical analysis of farmers' demand for policy-sponsored grain insurance from the perspective of insurance operation—Based on a survey of 740 grain farmers in “Two Great Plains” area of Heilongjiang Province[J]. Insurance Studies, 2014(12): 70-77.

[9] 孙香玉. 保险认知、政府公信度与农业保险的需求——江苏省淮安农户农业保险支付意愿的实证检验[J]. 南京农业大学学报(社会科学版), 2008(1): 48-54. Sun X Y. Crop insurance knowledge, trust on government and demand for crop insurance—An empirical study of peasant households willingness to pay in Huaian, Jiangsu Province[J]. Journal of Nanjing Agricultural University (Social Science Edition), 2008(1): 48-54.

[10] 刘冬姣, 张旭升. 我国农业保险需求的相关因素分析[J]. 江西财经大学学报, 2011(5): 53-59. Liu D J, Zhang X S. An analysis of the relevant factors of China's agricultural insurance demand[J]. Journal of Jiangxi University of Finance and Economics, 2011(5): 53-59.

[11] Ye T, Yokomatsu M, Okada N. Agricultural production behavior under premium subsidy: Incorporating crop price when subsistence constraint holds[J]. International Journal of Disaster Risk Science, 2012, 3(3): 131-138.

[12] Brunette M, Cabantous L, Couture S, et al. The impact of governmental assistance on insurance demand under ambiguity: A theoretical model and an experimental test[J]. Theory and Decision, 2013, 75(2): 153-174.

[13] Raschky P A, Schwarze R, Schwindt M, et al. Uncertainty of governmental relief and the crowding out of flood insurance[J]. Environmental and Resource Economics, 2013, 54(2): 179-200.

[14] 杨雪美, 冯文丽, 高峰, 等. 农户的风险意识、保险认知与政策性农业保险——基于河北试点的实证分析[J]. 农村经济,2013(9): 70-74. Yang X M, Feng W L, Gao F, et al. Risk awareness, insurance policy and policy based agricultural insurance—An empirical analysis based on Hebei pilot[J]. Rural Economy, 2013(9): 70-74.

[15] 丁少群, 魏晓盛, 马琳琳.嵌入性视角下政策性农业保险的隐忧及其可持续发展[J].保险研究, 2012(5): 10-15. Ding S Q, Wei X S, Ma L L. An analysis of the hidden troubles and sustainable development of the policy—Based agricultural insurance from the perspective of embeddedness[J]. Insurance Studies, 2012(5): 10-15.

[16] Huang Y. Obstacles and countermeasures for policy-oriented agricultural insurance development in the context of agricultural modernization[J]. Agricultural Science & Technology, 2014(12): 2274-2277.

[17] 庹国柱, 王国军. 农业保险: 改革推进与前景展望[J]. 中国保险, 2015(1): 24-30. Tuo G Z, Wang G J. Agricultural insurance: Reform and prospects[J]. China Insurance, 2015(1): 24-30.

[18] Coase R H. The problem of social cost[J]. The Journal of law and Economics, 1960, 3(10): 1-44.

[19] Williamson O E. The Economic Institutions of Capitalism[M]. New York: The Free Press, 1985: 25-33.

[20] Hobbs J E. Measuring the importance of transaction costs in cattle marketing[J]. American Journal of Agricultural Economics, 1997,79(4): 1083-1095.

(责任编辑:童成立)

Empirical analysis of farmers' willingness to buy policy planting insurance from the perspective of transaction costs: A case study of Heilongjiang Province

GUO Xiang-yu, LIU Cong-min, LI Dan

(College of Economics and Management, Northeast Agricultural University, Harbin, Heilongjiang 150030, China)

In-depth analysis of the infuencing factors of farmers' willingness to buy policy planting insurance is vital to improve insurance products and services, to stimulate the potential of farmers' willingness to purchase policy planting insurance, to develop government fnancial subsidies, and to promote policy-oriented agricultural insurance healthy and orderly development. From the transaction cost perspective and based on the survey data of 555 farmers in Heilongjiang Province, this paper analyzed farmers' willingness to buy policy planting insurance by the Logistic regression model. Results show that 1) 66.7% of the surveyed farmers have purchased agricultural insurance but only 17.7% of them are very concerned about agricultural information; 2) 9.8% of them believe that agricultural insurance is very important to agricultural production; 3) 54.2% of them do not even know their insurance company; 4) 58% of them believe that the current variety of agricultural insurance do not meet their need; and 5) 6.1% of them do not understand the terms of the policy at all. Meanwhile, the degree of satisfaction of farmers to agricultural insurance, company services, fnancial subsidies and related regulations are not very high. Statistical analysis based on the above results and the logistic regression analysis further show that factors infuencing farmers' willingness to buy insurance include planting area,farmers' attention on agricultural information, farmers' knowledge of insurance company, whether insurance variety meets the needs of farmers, farmers' evaluation of the level of protection, fnancial subsidies, and relevant laws and*regulations. Among the above factors, except for the farmers' knowledge of insurance company, other six indicators have positive effects on farmers' purchase intention. To enhance farmers' willingness to purchase policy planting insurance, this paper suggests to establish agricultural insurance database to reduce information cost, to increase the variety of policy options, to improve protection level, to reduce negotiation cost, to perfect subsidy policies, to improve relevant laws and regulations, and to reduce implementation cost.

National Social Science Foundation of China (13BYJ105); Heilongjiang Postdoctoral Fund (LBH-Z14046).

LI Dan, E-mail: lidandn92@neau.edu.cn.

4 November, 2015;Accepted 23 December, 2015

transaction cost; policy planting insurance; buying willingness; agricultural insurance; fnancial subsidy

F840.66

A

1000-0275(2016)03-0551-07

10.13872/j.1000-0275.2016.0010

国家社会科学基金项目(13BYJ105);2014年度黑龙江省博士后资助项目(LBH-Z14046)。

郭翔宇(1965-),男,黑龙江省通河人,教授,博士生导师,主要从事农业经济理论与政策、农村合作经济研究,E-mail: guoxy@neau.edu.cn;通讯作者:李丹(1972-),女,黑龙江省富裕人,教授,博士生导师,主要从事保险学基础理论与农业保险研究,E-mail: lidandn92@neau.edu.cn。

2015-11-04,接受日期:2015-12-23

猜你喜欢

今日农业(2022年2期)2022-11-16

今日农业(2022年16期)2022-11-09

今日农业(2022年3期)2022-06-05

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

现代园艺(2017年19期)2018-01-19

农村财务会计(2017年2期)2017-02-22

环球市场信息导报(2015年15期)2015-12-03

教育界·下旬(2014年5期)2014-06-30

中国火炬(2011年1期)2011-08-15